Почти все финансовые проблемы можно решить, если разобраться в их причинах. Да, сложно быть оптимистом, если прямо сейчас не хватает денег на самое необходимое. Но можно сокрушаться, а можно искать выход.

Рассказываем, как решить проблемы с деньгами разного масштаба: от временных трудностей до неподъемных долгов перед банками и микрофинансовыми организациями.

Содержание статьи

Всё содержаниеКак решить временные финансовые трудности

У временных финансовых проблем нет системного характера, зато есть понимание, что ситуация рано или поздно наладится. Но если не прилагать усилий, сами по себе проблемы никуда не денутся.

Собрали несколько универсальных советов, которые помогут преодолеть временные трудности с деньгами.

Пересмотреть бюджет

Контроль расходов и доходов — базовый совет. С него начинается выход из личных финансовых кризисов любого масштаба.

Чтобы понять, куда утекают деньги, можно просто записывать все поступления и траты в блокнот. Или воспользоваться одним из десятков мобильных приложений для контроля расходов.

Когда начнете вести бюджет, поймете, что буквально десятки тысяч рублей каждый месяц уходят на необязательные вещи. Это действительно работает и позволяет экономить 10–30% от всего дохода.

Вот несколько расходов, от которых можно отказаться уже сегодня:

- Платные подписки, если пользуетесь редко или можете найти альтернативы, — экономия около 300–450 рублей за один сервис.

- Кофе и еда вне дома — более 5 000 в месяц на одного с учетом, что вы тратите деньги только по будням и вам хватает 227 рублей, что почти нереально.

- Покупки под лозунгом «сегодня скидка, надо брать» — еще около 3 000 рублей в месяц, и это минимум.

Итого на решение проблем с деньгами можно уже сейчас выделить как минимум 8 300 рублей.

Взять деньги в долг

Занимать деньги — это не лучший способ разобраться с финансовыми проблемами. Особенно если их причиной стали как раз многочисленные долги перед банками и МФО. Но иногда без денежной помощи со стороны не обойтись.

Как можно поступить:

- Если есть возможность, займите у родственников — с минимальными процентами или совсем без них. Предложите написать расписку, чтобы человек, который одалживает вам деньги, был уверен — вы их вернете.

- Помните, что главное — это хорошие отношения с близкими людьми. Не берите в долг, если на 100% не уверены, что сможете вовремя вернуть.

- Обратитесь за помощью к работодателю. Во-первых, можно оформить с компанией, в которой трудитесь, договор займа по образцу. Во-вторых, можно узнать, какие меры финансовой поддержки предусмотрены для сотрудников — вот примерный список.

- К услугам банков и тем более МФО следует обращаться в последнюю очередь. И только если вы полностью уверены, что сможете вовремя погасить долг, иначе вы не решите, а только усугубите финансовые проблемы.

Продать ненужные вещи

На площадках вроде «Авито» найдется покупатель на любой товар. То, что вы считаете ненужным: пленочные фотоаппараты, советские сервизы, старые книги, можно продать коллекционерам за неплохие деньги. То же самое касается ненужной одежды и мебели. Хотя бы попробуйте — вы ничего не теряете, если сделаете несколько фотографий и потратите 3–5 минут, чтобы составить объявление.

Найти подработку

Когда денег не хватает, а брать в долг не хочется, надежное решение — временная подработка:

- Можно буквально за пару часов устроиться курьером, таксистом, грузчиком или работником службы клининга — достаточно зарегистрироваться в одном из сервисов и принять первый заказ.

- Еще лучше, когда есть ценные навыки для удаленной работы. На биржах фриланса можно найти задания для копирайтеров, дизайнеров, программистов.

- Если вы хорошо ладите с детьми, можно попробовать себя в качестве няни.

- Любите животных? Для вас появилась новая профессия — догситтер. Это человек, который следит за собакой, пока ее хозяева отсутствуют: выгуливает, кормит, играет.

Даже небольшая подработка — это шаг к преодолению финансовых трудностей. Да, ее бывает сложно совмещать с основной работой, но это временно. Когда разберетесь с долгами, вернете себе комфортную жизнь и сможете выдохнуть. Вы справитесь — и будете гордиться собой.

Как пережить глубокий финансовый кризис

Если вы уже несколько месяцев не можете найти работу и вынуждены отдавать огромные суммы, например, на погашение кредитов, одной только оптимизацией бюджета и продажей ненужных вещей ситуацию не исправить.

Системные проблемы требуют системного подхода. Вот что можно сделать, если едва хватает денег на жизнь.

Найти новые способы экономии

Откажитесь от вредных привычек: курения, алкоголя, фастфуда. Это не только экономия в моменте, но и главная инвестиция в здоровое будущее. Посчитайте:

- Пачка сигарет в день = 3 000–5 000 рублей в месяц.

- Еженедельные посиделки в баре = еще около 10 000 рублей.

- Постоянные перекусы фастфудом = минимум 4 000 рублей.

Это около 20 000 рублей каждый месяц. Вместо этого деньги можно направить на погашение долгов или, например, создание финансовой подушки безопасности.

Скорректируйте питание. Почти у каждого человека основная статья расходов — это еда. Первое, от чего стоит отказаться, — это доставка готовой еды и частое посещение ресторанов. Самостоятельная готовка поможет сэкономить до 10–15% бюджета семьи в месяц. Еще совет: планируйте меню на несколько дней и делайте заготовки, чтобы не поддаваться импульсивным желаниям заказать уже готовую еду.

Выбирайте качественные продукты:

- Курицу, яйца, творог — дешевле мяса, но богаты белком.

- Крупы, например, гречку, рис и овсянку, — это сытно и экономно.

- Сезонные овощи и фрукты — зимой можно брать замороженные, они сохраняют витамины.

Отдохните от маркетплейсов. Импульсивные покупки вызывают зависимость. Каждый раз, когда вы заказываете посуду, одежду, аксессуары, мозг вырабатывает дофамин — один из «гормонов счастья», а потом требует еще и еще. Устройте эксперимент: удалите на время все маркетплейсы и посмотрите, сколько удастся сэкономить в месяц.

Воспользоваться господдержкой

Если потеряли работу, нет смысла неделями проводить дома, изучая вакансии в интернете. Встаньте на биржу труда, чтобы получать пособие по безработице. В 2026 году его максимальный размер составляет 15 886 рублей. Это немного, но все же лучше, чем ничего. Главное — помнить, что на постоянной основе получать пособие не получится. В зависимости от трудового стажа его платят не более 3–6 месяцев.

Еще граждане могут получить от государства до 350 000 рублей, а ведущие подсобное хозяйство — до 200 000 рублей. Для этого нужно заключить социальный контракт. Он представляет собой целевую выплату, помогающую человеку самостоятельно выйти из кризиса. Но не забывайте, что где целевые выплаты, там и ответственность. Если получите деньги, придется регулярно отчитываться, куда и сколько вы тратите.

Если вы официально трудоустроены, то, возможно, имеете право на налоговые вычеты. В 2026 году облагаемая налогом часть зарплаты снижается на 1 400 рублей за первого ребенка, на 2 800 рублей — за второго, на 6 000 рублей — за третьего и каждого следующего. Родителям и опекунам ребенка-инвалида полагается налоговый вычет в размере 12 000 рублей.

Наладить диалог с кредиторами

Если игнорировать кредиторов, дело может обернуться принудительным взысканием задолженности через ФССП — Федеральную службу судебных приставов. Приставы имеют право:

- Автоматически удерживать до 50% официального дохода, под который попадает и пособие по безработице.

- Арестовывать и продавать ценное имущество, например, автомобиль, земельный участок.

- Запрещать выезд из страны, ограничивать в специальных правах.

Что можно предпринять:

- Выйти на связь с кредиторами и попытаться наладить диалог. Когда дело уже дошло до суда или исполнительного производства, можно составить и подписать мировое соглашение — вот пошаговое руководство, как это сделать.

- Если ваши официальные доходы упали как минимум на 30% по сравнению с прошлым годом, по закону вы имеете право на кредитные каникулы. Это полугодовой период, в течение которого можно законно не платить по кредиту.

- Также можно договориться с кредиторами о реструктуризации задолженности, то есть пересмотре условий договора.

- Или рефинансировать долг в другом банке. Плюс рефинансирования в том, что можно объединить сразу несколько задолженностей в одну. Чтобы перекредитование одобрили, нужна хорошая кредитная история.

Оформить банкротство

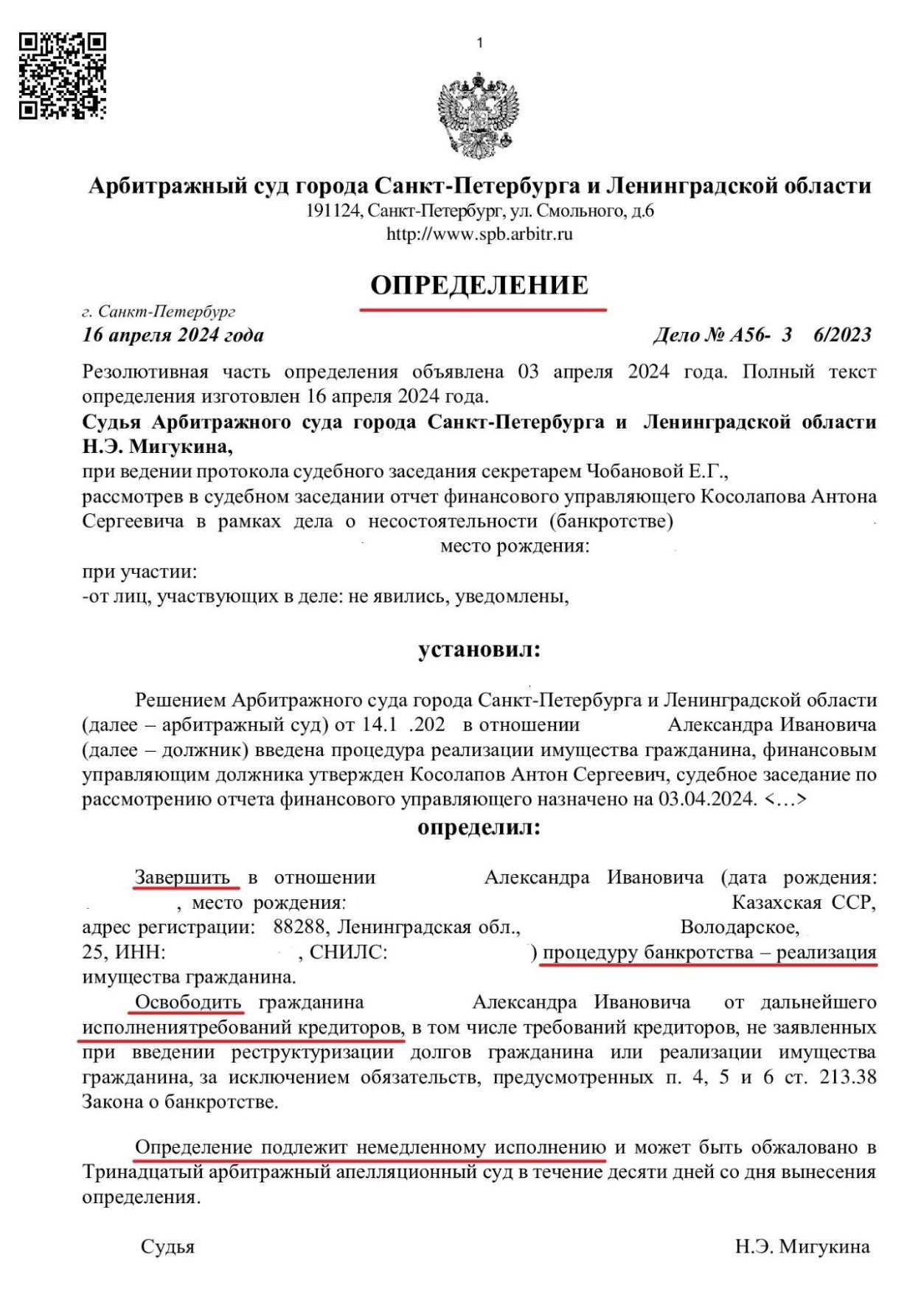

Когда финансовые проблемы кажутся неразрешимыми, поможет банкротство физического лица. Эта процедура означает признание финансовой несостоятельности, то есть неплатежеспособности. Вы подтверждаете, что у вас нет денег для погашения долгов, и суд их аннулирует — вместе с процентами, штрафами, пенями.

Что важно:

- В банкротстве списывается не одна конкретная задолженность, а все сразу. Это касается кредитов, микрозаймов, рассрочек, штрафов, коммунальных и других платежей.

- Долги не придется возвращать, даже когда финансовый кризис будет преодолен.

- Процедура длится около 6–8 месяцев и завершается, когда суд выдает определение о списании долгов.

- Банкротство влечет за собой несколько последствий, например, нельзя возглавлять банк в течение следующих 10 лет.

Чего нужно избегать, если есть сложности с деньгами

Вот список главных «нельзя», которые помогут сохранить бюджет и преодолеть финансовые трудности:

- Не берите новые кредиты и микрозаймы. Кредитные долги имеют одно неприятное свойство — расти как снежный ком. Да, мы говорили: могут быть случаи, когда без заемных денег не обойтись, но тут главное — быть уверенным, что вы вовремя вернете всю сумму до рубля.

- Не скрывайтесь от банков. Или от микрофинансовых компаний, или от коллекторов. Во-первых, рано или поздно это закончится принудительным взысканием долгов через суд. Во-вторых, есть шанс достигнуть компромисса. В-третьих, если вы поднимаете трубку, вам не будут звонить из отдела взыскания больше двух раз в неделю.

- Не полагайтесь на удачу. Лотереи и азартные игры еще никому не помогли в одночасье избавиться от финансовых проблем. Более вероятный исход: последние деньги уйдут в никуда. Вместо этого поищите подработку, узнайте о положенных вам льготах, возьмите кредитные каникулы в банке.

FAQ: отвечаем на частые вопросы

Как побороть финансовые проблемы?

Первое, что нужно сделать, — проанализировать доходы и расходы, отказаться от необязательных трат. Далее действуйте в зависимости от ситуации.

Поищите дополнительные доходы: подработку, продажу ненужного имущества, монетизацию навыков. Каждая копейка должна идти на погашение долгов или формирование подушки безопасности.

Если долги неподъемные, преодолеть кризис поможет банкротство физического лица. Эта процедура регулируется Федеральным законом № 127-ФЗ и позволяет избавиться от кредитов, микрозаймов, других задолженностей.

Что делать, если ты весь в долгах?

Порядок действий:

- Возьмите листок и честно распишите все долги: кому, сколько и под какие проценты вы должны.

- Новые кредиты и займы — табу.

- Начните экономить: откажитесь от ненужных платных подписок, еды и кофе навынос, импульсивных покупок.

- Узнайте, подходит ли ваш случай под кредитные каникулы, они предоставляются на полгода.

- Рассмотрите варианты с рефинансированием и реструктуризацией.

- Поговорите с юристами компании «Финансово-правовой альянс», чтобы начать подготовку к полному списанию долгов.