Когда денег на всех не хватает, хочется расплатиться хотя бы с кем-то. С родителями, которые помогли деньгами. С банком, где вас всегда понимали. С другом, давшим в долг под расписку. Но если так сделать, а через несколько месяцев подать заявление о банкротстве, финансовый управляющий узнает об этих сделках и попытается их отменить.

В этой статье — все о сделках с предпочтением в процедуре банкротства. Вы узнаете, какие платежи могут отменить, чем это опасно, а главное — как правильно действовать, чтобы избежать оспаривания.

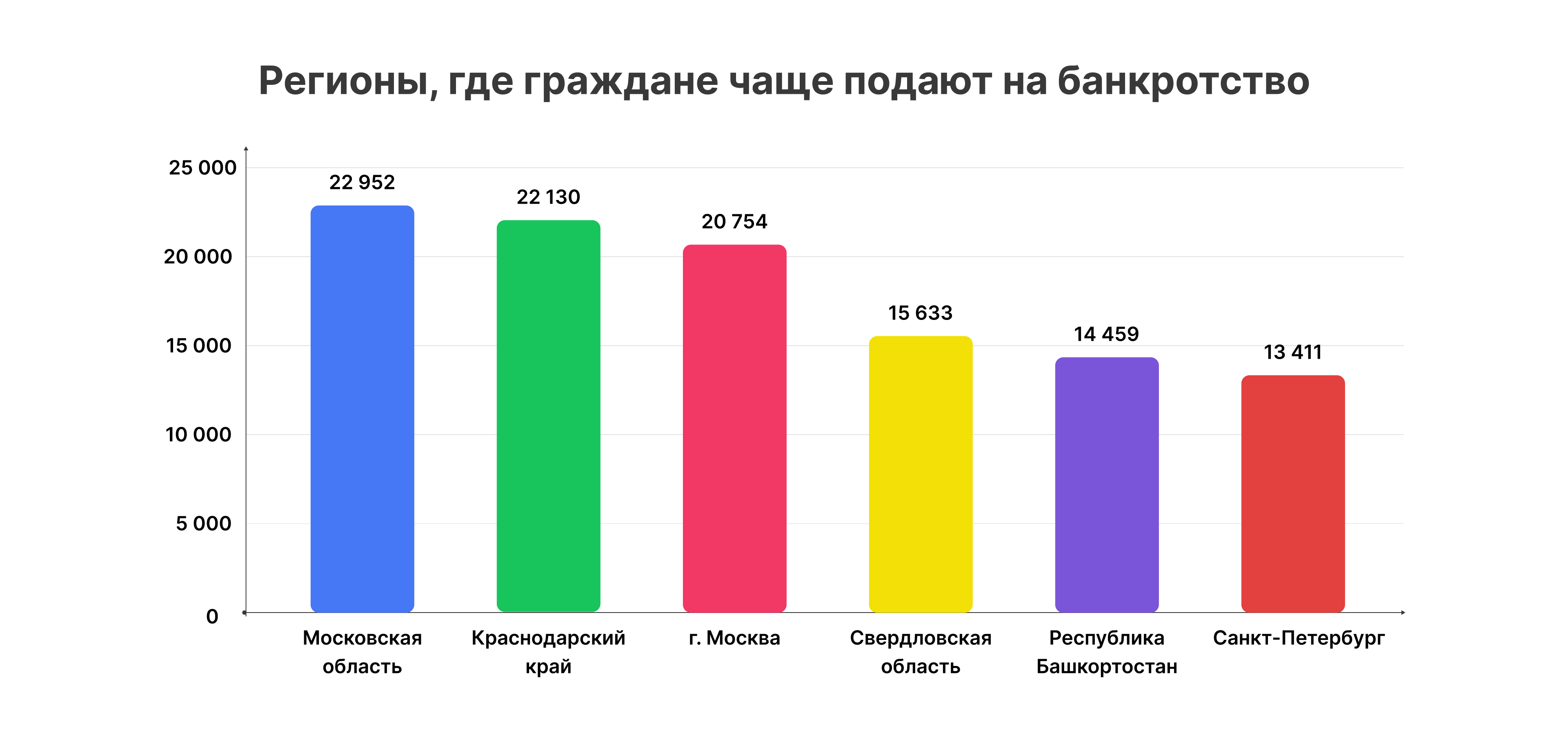

Содержание статьи

Всё содержаниеЧто значит сделка с предпочтением в банкротстве

Представьте тонущий корабль. Людей много, и шлюпок не хватает. По морскому уставу первыми спасают женщин и детей. Но капитан решает спасти своего приятеля, отдав ему целую шлюпку. Справедливо? Нет. Законно? Тем более.

Банкротство — тот же корабль. Ваше имущество — это шлюпки, а кредиторы — пассажиры. Закон о банкротстве (Федеральный закон №

Сделка с предпочтением — это когда должник понимает, что денег всем не хватит, и выбирает среди кредиторов «любимчика», чтобы расплатиться с ним в обход очереди. То есть отдает ему предпочтение перед остальными.

Такие финты жестко пресекает статья 61.3 Федерального закона №

Арбитражный управляющий (в банкротстве граждан его называют финансовым управляющим) может найти такие сделки и оспорить их в суде.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Признаки сделки с предпочтением по ст. 61.3 Закона о банкротстве

Важно: статья касается только сделок с предпочтением, которые нарушают равенство кредиторов. Например, если вы заплатили только одному банку, а другим — нет. Повседневные расходы и честные сделки на справедливых условиях не оспаривают.

Закон дает четкий список «красных флагов», причем он открытый, то есть пополняемый — так гласит статья 61.3 Закона о банкротстве. Расскажем, что привлечет внимание управляющего.

- Сделка обеспечивает старый долг. Допустим, у вас был кредит, который взяли год назад без всякого обеспечения. И вдруг, накануне банкротства, вы передаете в залог этому банку свою машину. Это явная попытка сделать одного кредитора равнее других. Суд увидит здесь прямой умысел выделить его из общей массы и дать несправедливое преимущество.

- Меняет очередность. Например, перед процедурой вы погасили только потребительский кредит, хотя к тому моменту уже накопили долги по зарплате бывшим сотрудникам или по алиментам. Зарплата и алименты — это вторая очередь при удовлетворении требований, а банки — третья. Нарушение очередности выплат — прямое основание для оспаривания.

- Удовлетворяет долг раньше срока. Ситуация: по одному из займов срок платежа наступает только через полгода, но вы гасите его сейчас. Причем по другим кредитам уже идут просрочки. Суд расценит это как попытку спасти конкретного кредитора от общих проблем, пока остальные ждут своих денег.

- Дает одному кредитору больше, чем он получил бы по закону. Это главный и самый частый признак. Если бы ваши деньги распределял управляющий, все кредиторы получили бы одинаковый процент от своих долгов. А вы взяли и отдали все 100% одному. Вот оно, предпочтение в чистом виде.

Уже одного из этих признаков достаточно, чтобы управляющий пошел в суд.

«К слову, не путайте сделку с предпочтением и сделку с заинтересованностью.

Сделка с заинтересованностью — это когда вы заключаете договор с кем-то из ближнего круга. Кто туда входит, поясняет статья 19 Закона о банкротстве: от родственников и учредителей до холдингов, которые связаны общим интересом. Такая сделка может быть и с предпочтением, и без него.

Сделку именно с предпочтением можно заключить с абсолютно посторонним человеком или компанией. Ключевое здесь — сам факт того, что кредитору оказали предпочтение».

Сроки оспаривания сделки с предпочтением

Чем ближе сделка, совершенная с предпочтением, к дате банкротства, тем выше риск ее отмены. Закон установил два «периода подозрительности», когда ваши финансовые операции изучают под микроскопом. От того, когда вы совершили платеж, зависит, насколько легко управляющему будет его оспорить.

Период «почти без шансов»: один месяц до заявления о банкротстве и в любое время после. Это красная зона. Если заплатили в этот срок, сделку оспорят с вероятностью 99,9%. Здесь работает пункт 2 статьи 61.3 Федерального закона №

Почему так сурово? Закон считает: должник уже точно понимает, что не может расплатиться со всеми кредиторами. Значит, любой платеж одному в ущерб всем остальным — это умышленное действие. В такой ситуации управляющему достаточно доказать факт платежа и наличие других кредиторов.

Период от шести месяцев до одного месяца до подачи заявления. Это «желтая зона». Здесь все сложнее: для оспаривания сделки управляющему нужно доказать, что кредитор, получивший деньги, знал или должен был знать о вашей неплатежеспособности или недостаточности имущества. Так гласит пункт 3 статьи 61.3 Федерального закона №

Именно вокруг «знал или должен был знать» разворачиваются основные баталии в суде. Кредитор будет доказывать, что он действовал добросовестно, а управляющий — что кредитор не мог не видеть очевидных признаков финансовой пробоины. От результатов этого спора зависит судьба сделки.

Кто может оспорить сделку с предпочтением

Оспаривать сделки с предпочтением в процедуре банкротства физического лица могут не все подряд, а лишь конкретные лица, которые прямо заинтересованы пополнить конкурсную массу. Так гласит статья 61.9 Закона о банкротстве.

Подать заявление в суд вправе:

-

Арбитражный управляющий. Это его прямая обязанность. Он действует от имени должника и в интересах всех кредиторов. Управляющий может подать заявление по своей инициативе, если обнаружит подозрительную операцию, либо по решению собрания кредиторов.

-

Конкурсный кредитор или уполномоченный орган (например, ФНС). Отдельный кредитор тоже может пойти в суд, но при одном условии: размер его требований, которые включены в реестр, составляет более 10% от суммы всех требований в реестре. Это фильтр, который отсекает мелких игроков от затягивания процесса.

Как происходит оспаривание сделки с предпочтением

Оспаривание сделки с предпочтением — это обособленный спор. Простыми словами, отдельный мини-суд внутри большого дела о банкротстве. Есть разные основания для оспаривания сделок, но предпочтение — одно из самых частых.

В этом споре на стороне ответчика выступает банкрот и кредитор, получивший деньги или имущество в обход остальных. А истцом является арбитражный управляющий или крупный кредитор. Их цель — доказать, что сделка незаконна, и вернуть деньги в конкурсную массу.

Процесс проходит в том же арбитражном суде, который ведет основное дело.

Как выглядит заявление об оспаривании сделки

Управляющий составляет его по правилам, установленным для искового заявления. Они прописаны в статье 125 и статье 126 Арбитражного процессуального кодекса. В документе он должен четко указать:

-

Какую именно сделку оспаривает. Например, платеж по поручению № 123 от 15.03.2026 года.

-

На каком основании считает ее недействительной — сослаться на пункт 2 или пункт 3 статьи 61.3 Федерального закона №

127-ФЗ. -

В чем именно заключается предпочтение. Допустим, платеж совершили уже после возбуждения дела о банкротстве и при наличии долгов перед другими кредиторами.

-

В какой «период подозрительности» (1 или 6 месяцев) состоялась сделка.

-

Просьбу к суду: признать сделку недействительной и применить последствия — обязать кредитора вернуть полученные деньги.

Что нужно доказать

Вся тяжесть доказывается ложится на истца, то есть на управляющего. Вот что ему предстоит доказать:

-

Факт сделки — предъявить суду платежные поручения, выписки по счетам, договоры.

-

Наличие других кредиторов — показать выписку из реестра требований кредиторов, где видно, чьи права нарушены.

-

Время совершения сделки — сопоставить дату платежа с датой подачи заявления о банкротстве. Это ключевой маркер, который определяет, по каким правилам («красная зона» или «желтая зона») пойдет спор.

-

Осведомленность кредитора (для

6-месячного периода) — это самое сложное. Здесь в ход идут переписка, где должник просит об отсрочке, данные из открытых источников (Картотека арбитражных дел, база приставов), которые показывают: к моменту сделки у должника уже начались финансовые проблемы.

Кредитору предстоит доказать обратное: он действовал добросовестно, не знал и не мог знать о проблемах должника и сделку совершил без тайного умысла.

Оспаривание после завершения банкротства

Обычно сделки, в том числе с предпочтением, оспаривают, пока идет процедура банкротства. Но что, если ее завершили, долги списали, и вдруг всплывают новые факты?

Закон дает кредиторам второй шанс. Если после завершения банкротства выяснится, что должник спрятал имущество или незаконно передал его третьим лицам, кредиторы могут потребовать возобновить дело. Это разрешает статья 213.29 Федерального закона №

Если дело снова открыли, управляющий получает прежние полномочия и право оспаривать ранее неизвестные сделки, включая сделки с предпочтением. Главное условие — ни он, ни кредиторы не знали и не могли знать о них в ходе первоначальной процедуры.

Это ловушка для хитрецов, которые решили, что могут спрятать имущество и тихо дождаться финала процедуры.

Какие сделки не могут быть оспорены

Закон защищает тех, кто вел дела честно, и выводит некоторые сделки из-под удара. Их нельзя оспорить, даже когда есть формальные признаки предпочтения.

Перечислим иммунитеты, которые дает статья 61.4 Закона о банкротстве.

В рамках обычной хозяйственной деятельности

Это рутинные платежи, которые не выбиваются из общего ряда: ежемесячная аренда, выплата зарплаты, закупка сырья для производства. Чтобы сделка получила такой иммунитет, она должна одновременно соответствовать двум условиям:

-

Качественный признак — не отличается от аналогичных сделок, которые должник совершал ранее. Например, если птицефабрика всегда покупала зерно, то очередной платеж за него — обычное дело (Постановление АС Волго-Вятского округа от 10.03.2015 № Ф01-58/2015 по делу № А29-5856/2012).

А вот платеж со значительной просрочкой или отступное обычной деятельностью не считаются (пункт 14 Постановления Пленума ВАС РФ от 23.12.2010 № 63). Доказывать «обычность» сделки должен кредитор.

Количественный признак — сумма платежа (или стоимость переданного имущества) не больше 1% всех активов должника по данным последней бухгалтерской отчетности. Доказывать, что платеж был слишком крупным, — задача управляющего.

С равноценным встречным предоставлением

Если должник что-то получил сразу после оплаты, такую сделку нельзя оспорить как сделку с предпочтением.

Классический пример — покупка в магазине. Вы отдали деньги и вам сразу выдали товар. Здесь нет ущемления прав других кредиторов, потому что вместо денег у должника появился равноценный актив (товар). Конкурсная масса не уменьшилась.

Сальдирование по договору

Это не зачет, а подведение итогов. Например, заказчик должен подрядчику 1 млн рублей за выполненные работы. Он уменьшил сумму на 200 000 рублей из-за гарантийного удержания и на 100 000 рублей — в счет неустойки за срыв сроков. Итоговый платеж в 700 000 рублей — это не сделка с предпочтением, а расчет конечного сальдо. Такие операции не подлежат оспариванию (Определение ВС РФ от 29.01.2018 № 304-ЭС17-14946).

В делах о банкротстве часто фигурируют два похожих, но разных понятия: сделки с предпочтением и подозрительные сделки. Важно их не путать.

Сделки с предпочтением и подозрительные сделки: в чем разница

Сделка с предпочтением — это про то, кому заплатили. Она нарушает принцип равенства кредиторов. Должник выбрал одного и удовлетворил его требование в ущерб остальным. Здесь не нужно доказывать злой умысел. Важен сам факт: один получил, другие — нет.

Подозрительная сделка — это про то, как и зачем заключили сделку. Есть два вида таких сделок:

-

С неравноценным встречным исполнением. Например, должник продал машину стоимостью 2 млн рублей за 200 тысяч. Это явный ущерб для конкурсной массы.

-

С целью причинить вред кредиторам. Например, должник подарил свой загородный дом теще, чтобы ее не забрали за долги. Здесь ключевой момент — умысел. Нужно доказать, что и должник, и его теща понимали: кредиторы останутся ни с чем.

В двух словах: если нарушена очередь — это, скорее всего, предпочтение. Если сделка очевидно невыгодна — это подозрительная сделка. Их отменяет управляющий в рамках дела о банкротстве гражданина.

Как избежать оспаривания сделки с предпочтением

Каждый нестандартный платеж прямо перед банкротством — это «красный флаг» для суда, поэтому действуйте осмотрительно.

Не погашайте долги избирательно. Если уже образовались просрочки по нескольким кредитам, а денег хватает только на один, то перед банкротством безопаснее или не платить никому, или распределить этот один платеж на всех.

Храните документы по всем сделкам. Если все-таки решили заплатить кому-то из банков или других кредиторов, сохраните доказательства, что это была стандартная хозяйственная деятельность. Например, регулярные платежи по графику или заработная плата сотрудникам.

Действуйте предсказуемо. Если планируете банкротство, будьте готовы к тому, что финансовый управляющий и суд проанализируют ваше поведение. Поэтому ведите все расчеты официально и прозрачно, не гасите долги раньше срока.

Не поддавайтесь на давление кредиторов. Зачастую к «запрещенным приемам» прибегают коллекторские агентства. Они обещают «решить вопрос по-хорошему», если заплатите прямо сейчас, звонят по десять раз в день, угрожают рассказать все окружению. Не поддавайтесь — на коллекторов, нарушающих закон, можно и нужно жаловаться. Но платить только им одним перед банкротством — плохая идея.

Проконсультируйтесь с юристом по банкротству. Это бесплатно в «Финансово-правовом Альянсе». Расскажите специалисту, какие сделки совершали в течение последних трех лет, — он оценит риски, подскажет, какие сделки под угрозой и сразу разработает стратегию защиты.

В компании можно поговорить и с финансовым управляющим — он консультирует (информирует) об особенностях процедуры банкротства и знает, какие сделки и по каким основаниям могут оспорить на практике.

Доверьте сопровождение банкротства профессионалам. Юристы проанализируют все ваши сделки и долги, проконтролируют деятельность финансового управляющего, а главное — защитят от необоснованного оспаривания сделок. Вы получите полное юридическое сопровождение: от подачи заявления до получения определения, которым суд освобождает от задолженностей.

Что будет, если сделку с предпочтением признают недействительной

Суд не просто отменит сделку — он запустит механизм реституции. Это значит, кредитора заставят вернуть все полученные деньги обратно должнику, точнее, в общий котел конкурсной массы. Так работает статья 61.6 Закона о банкротстве. Вот что будет на практике:

-

Суд вернет деньги или имущество. Кредитора обяжут «положить обратно» в конкурсную массу все, что он получил от должника. Если это деньги — придется вернуть всю сумму, если имущество — вернуть саму вещь.

Бывает, имущество уже продали или вернуть его невозможно (например, зерно уже посеяли). Тогда суд взыщет его рыночную стоимость на момент получения.

-

Начислит проценты. К сумме, которую кредитор должен вернуть, добавят проценты за пользование чужими денежными средствами — по статье 395 Гражданского кодекса. Их начислят с момента, когда кредитор узнал или должен был узнать о неправомерности платежа: обычно с первой процедуры банкротства.

-

Понизит в очереди. Если сделку заключили в «желтой зоне» и суд установил, что кредитор знал о проблемах должника, его требование отправят в самый конец. Тогда с ним расплатятся после всех кредиторов третьей очереди. Конечно, если будет чем расплачиваться, потому что в прошлом году 93% граждан оформили банкротство, не имея какого-либо имущества для включения в конкурсную массу.

Аргументы «вернул долг лучшему другу», «заплатил безотказному поставщику» и «погасил самый тяжелый кредит в банке» не работают. Даже благие цели кредита или давние партнерские отношения — не оправдание.

Не знаете, оспорят ли ваши сделки в деле о банкротстве? Приходите на консультацию к нашим юристам — мы разберем вашу ситуацию, оценим риски и составим конкретный план защиты. Это бесплатно, но вы будете точно знать, подходит ли вам банкротство и избежите ошибок.