С 2015 года граждане могут объявить о своей финансовой несостоятельности и полностью списать долги: банковские кредиты, микрозаймы, рассрочки и другие обязательства.

Однако на первых порах не все должники спешили использовать такую возможность. Некоторых и по сей день останавливают вопросы, действительно ли долги будут списаны и к каким последствиям это приведет. Развеять сомнения поможет статистический анализ по банкротству.

Рассказываем, как изменился спрос граждан на процедуру банкротства за период действия закона, какой способ признания несостоятельности выбирают чаще и почему.

Содержание статьи

Всё содержаниеЧто означает банкротство физического лица

Если коротко, банкротство означает признание финансовой несостоятельности. Физическое лицо понимает: у него накопились долги, которые он не может погасить. Например, кредиты, рассрочки, микрозаймы, платежи за коммунальные и другие услуги. Плюсом прибавляются проценты, штрафы, пени, на выплату которых уходит весь доход или его бо́льшая часть. Можно или отдавать все до копейки банкам (и все равно оставаться в должниках), или объявить о неплатежеспособности — тогда государство спишет долги.

Тут есть несколько важных моментов:

- Банкротство — это не акция для должников, не лазейка и не временное предложение, а постоянно действующая правовая процедура, предусмотренная Федеральным законом № 127-ФЗ.

- Оформить банкротство можно в суде или многофункциональном центре (МФЦ). В первом случае действует минимум требований: например, подать заявление можно при любой сумме долга.

- Главное условие для банкротства — неплатежеспособность. Это не значит, что у человека не должно быть зарплаты или имущества. Неплатежеспособность означает, что человек не в состоянии в полном объеме удовлетворить требования кредиторов.

- Требований будет больше, если подавать на банкротство через МФЦ. Например, есть ограничения по размеру долга: он должен составлять от 25 тысяч до 1 млн рублей. Плюсом — есть требования касательно исполнительного производства.

- В судебном банкротстве таких требований нет: ни по размеру долга, ни по исполнительным производствам.

Еще один важный момент: физическое лицо может объявить о банкротстве при любой сумме долга. Но если у гражданина нет возможности расплатиться, а общая задолженность превышает 500 000 рублей, он не просто может, а обязан начать банкротство — так прописано в ст. 213.4 Закона о банкротстве. Если этого не сделать, должника могут привлечь к административной ответственности. Она наступает согласно п. 5 ст. 14.13 КоАП, а основанием является несвоевременная подача заявления о банкротстве.

Банкротство гражданина — это признание того факта, что текущее финансовое положение не позволяет ему справиться с накопленными долгами, независимо от того, есть у него какой-то постоянный доход и имущество или нет.

Статистика банкротства в России через МФЦ

Одним из разделов Федресурса является ЕФРСБ — Единый федеральный реестр сведений о банкротстве, где публикуется информация о банкротах.

С помощью этого сервиса можно узнать, например, сколько физических лиц стали банкротами за отдельный период, какие регионы бьют рекорды по количеству процедур, кто активнее пользуется возможностью: мужчины или женщины, молодые люди или представители более старшего поколения.

Несколько слов о внесудебном банкротстве:

- Такая возможность появилась с 1 сентября 2020 года, то есть спустя 5 лет после введения судебной процедуры.

- Как было сначала: гражданам с задолженностью от 50 000 до 500 000 рублей, разрешили обращаться в МФЦ с заявлением о признании финансовой несостоятельности. Плюс — добавили требование о наличии исполнительного производства, оконченного по ч. 4 ст. 46 Федерального закона № 229-ФЗ.

- В 2023 году правила внесудебного банкротства несколько изменились. Во-первых, расширился диапазон задолженности — от 25 000 до 1 млн рублей. Во-вторых, скорректировали требования по исполнительным производствам.

- Например, позволили проходить процедуру пенсионерам, для которых пенсия является единственным доходом, и гражданам, которые живут только на детские пособия. С условием, что исполнительные производства в их отношении длятся не меньше года.

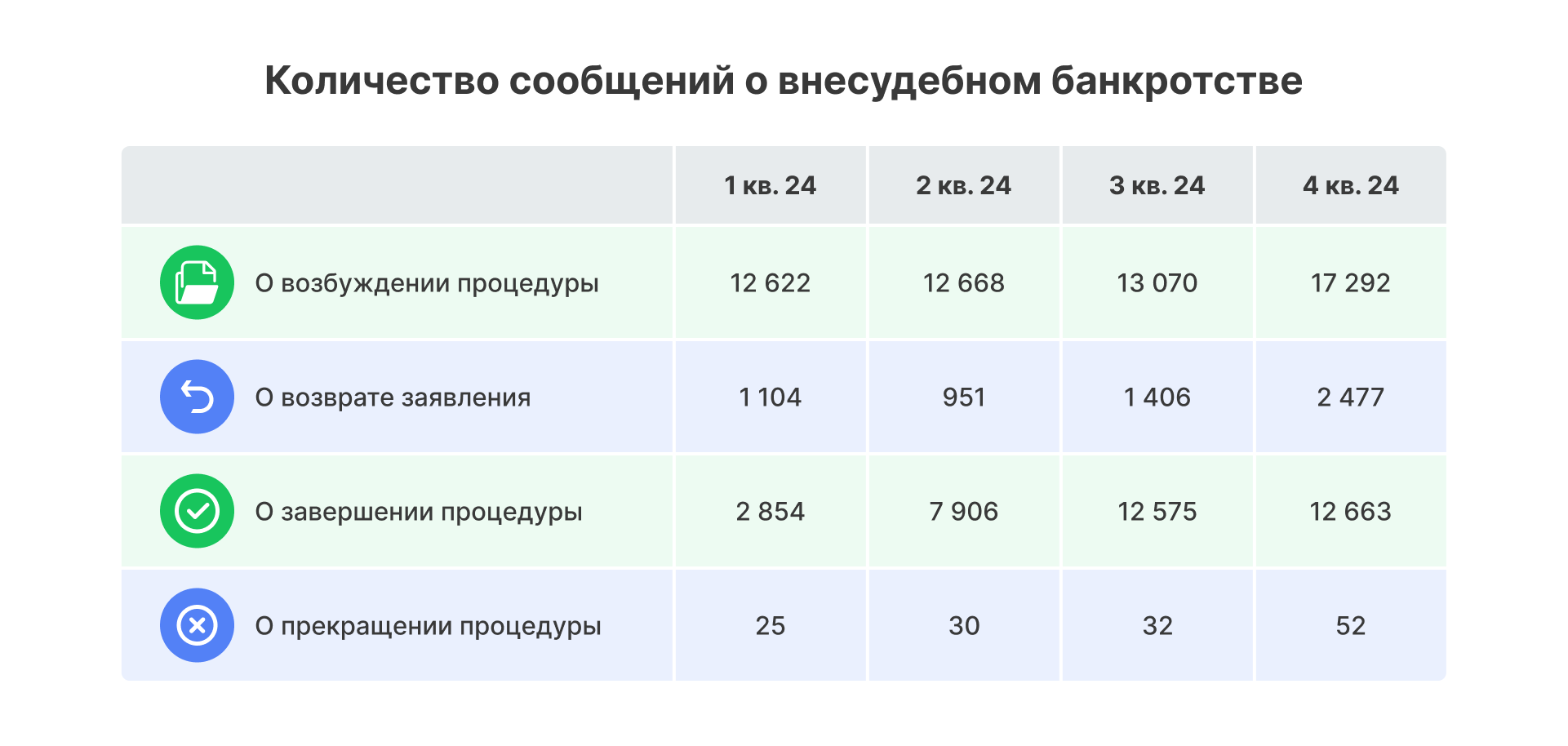

Теперь к статистике: за период с сентября 2020 по декабрь 2024 года списать долги через МФЦ попытались 85 099 человек, из них завершили процедуру — 54 411.

Статистика показывает: заявление вернули обратно более чем 23 600 гражданам. Почему так произошло:

- Во-первых, строгие требования к внесудебному банкротству. Ограничен не только размер долга, но и действуют условия по исполнительным производствам.

- Во-вторых, неправильно оформлено само заявление о банкротстве либо список кредиторов.

Вернемся обратно к статистике: за весь 2024 год было открыто 55 652 процедуры внесудебного банкротства.

Данные, основанные на количестве сообщений в Федресурсе, показывают восходящую динамику, но это не говорит о повышении доступности процедуры.

Например, в 2024 году было подано в 3,5 раза больше заявлений, чем в 2023-м. Однако рост обращений не означает, что процедура стала проще. Скорее, он отражает растущее количество граждан, которые находятся в тяжелой финансовой ситуации и не справляются со своими долговыми обязательствами: кредитами, рассрочками, оплатами долями и частями.

Внесудебное банкротство остается ограниченным механизмом. Для большинства граждан, особенно имеющих в собственности недвижимость, автомобиль или другие активы, а также стабильный доход, единственным вариантом законного избавления от долгов остается судебная процедура банкротства.

Статистика показывает: механизм внесудебного банкротства, хотя и востребован, не решает проблему долговой нагрузки для значительной части населения.

Статистика дел о судебном банкротстве физических лиц

Рассмотрением дел о банкротстве занимаются арбитражные суды. Чтобы объявить о неплатежеспособности, необходимо как минимум:

- Подготовить заявление и добавить к нему документы, подтверждающие наличие долгов.

- Выбрать финансового управляющего, точнее — саморегулируемую организацию, из которой его утвердят.

- Надежнее — доверить ведение процедуры юристам по банкротству, потому что один только выбор СРО АУ требует знания законодательства о банкротстве, понимания критериев выбора надежной организации, изучения репутации различных СРО и их финансовых управляющих, проверки наличия действующего статуса и аккредитации.

Мы говорили: начать банкротное дело в суде можно при любом размере задолженности. Тут нет ограничений и люди списывают даже миллионные долги, с которыми не смогли справиться.

Статистика банкротств в России показывает, что за 2024 год до реализации имущества дошли почти 432 000 должников. Почти 50 000 человек реструктуризировали свои долги.

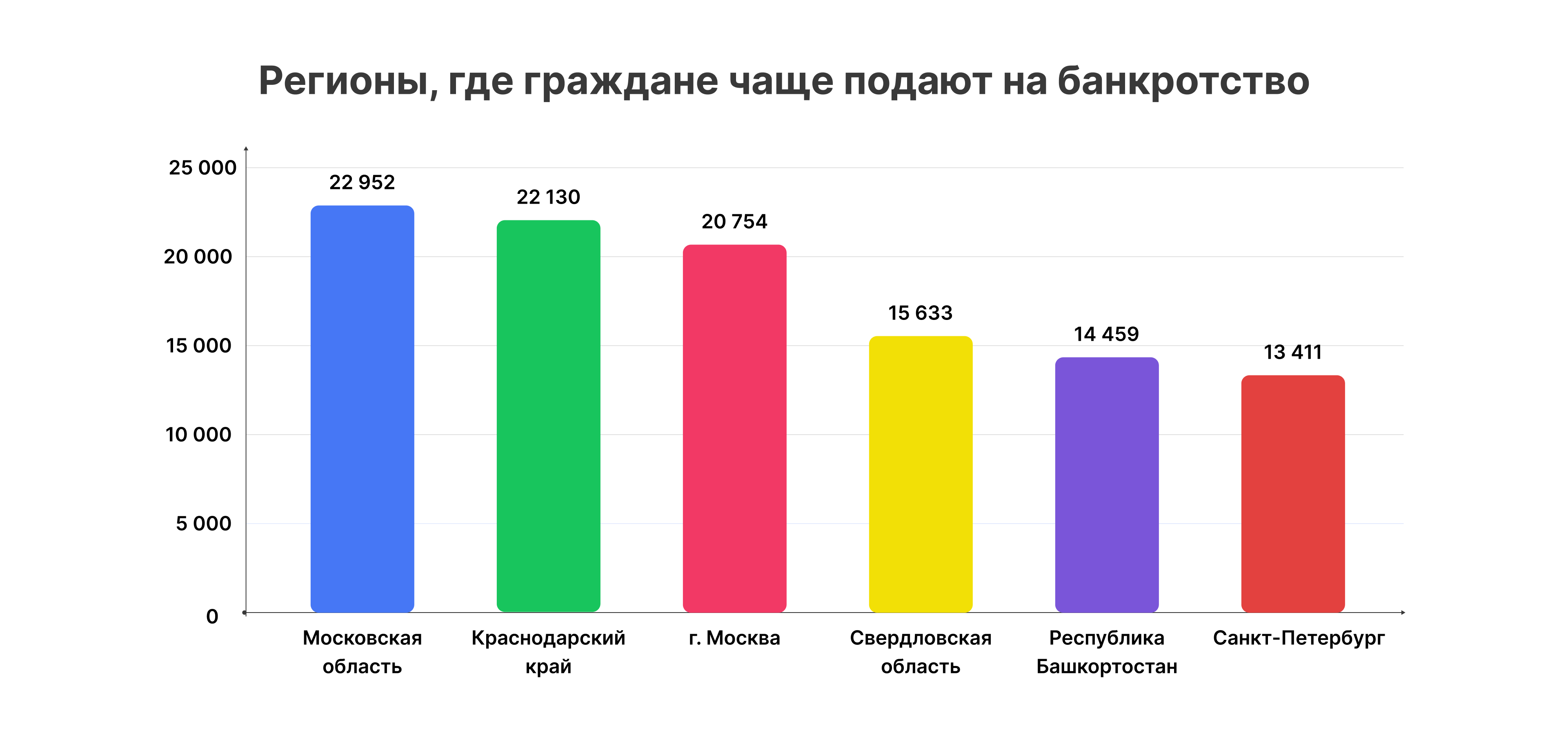

Максимальное количество граждан в 2024 году было признано банкротами в следующих регионах России: Московской области, Краснодарском крае и Москве.

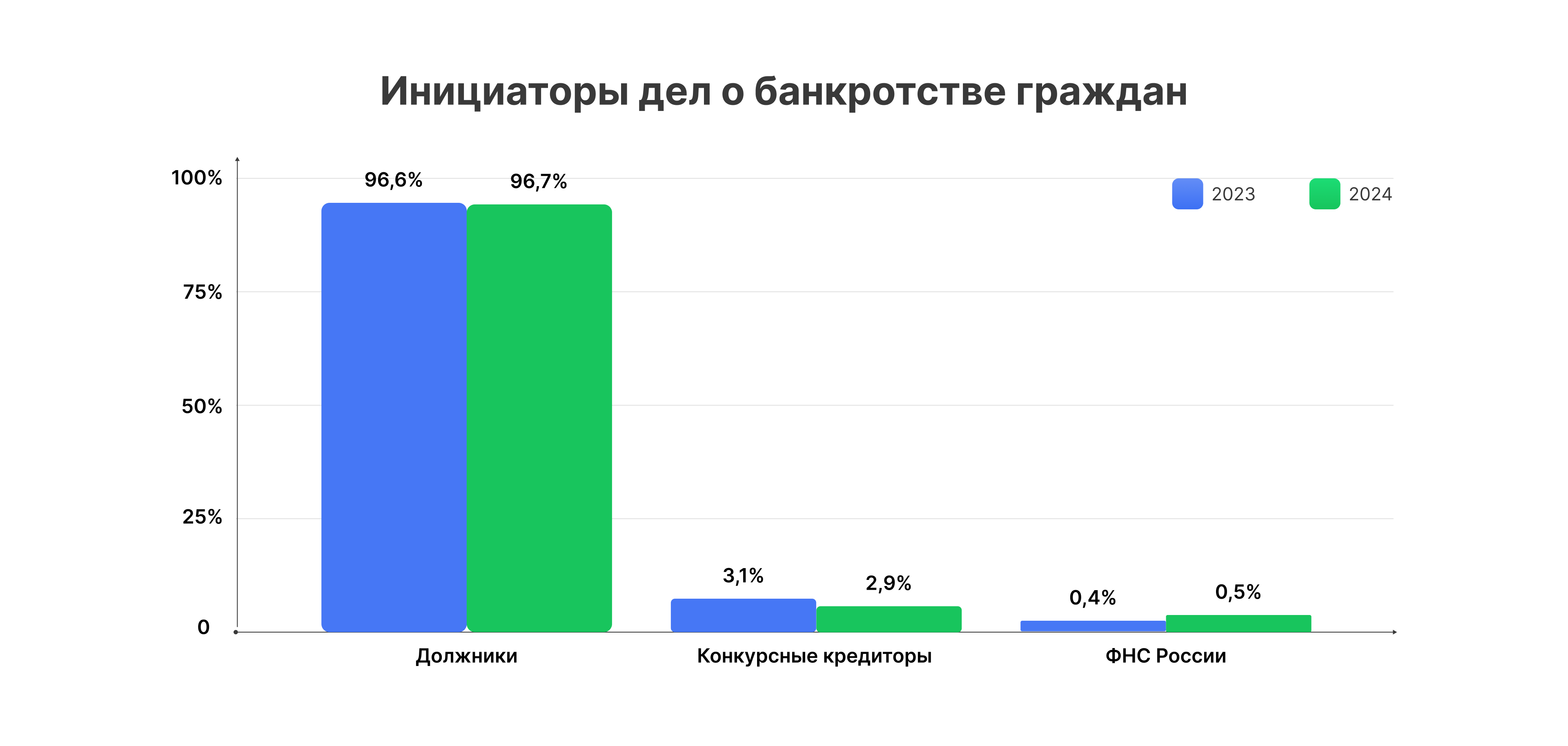

С инициативой о банкротстве чаще всего выступают сами граждане. В 2023 и 2024 годах практически 97% дел рассматривалось по обращению должников, которые понимали, что не справляются с погашением кредитов, микрозаймов, других обязательств.

Анализ статистики по банкротству физических лиц

Если анализировать количество судебных дел о банкротстве за весь период с 2015 до 2024 года, можно отметить их неуклонный рост. Показатель банкротств в России увеличился почти в 500 раз и превысил 1,5 млн. Это говорит о том, что все больше граждан обращаются за признанием финансовой несостоятельности.

Среди основных причин такой востребованности процедуры:

- Высокий уровень закредитованности. Многие предпочитают жить здесь и сейчас, даже если в кредит. Или банально не просчитывают финансовую нагрузку — трудно предугадать, что будет завтра, через неделю или месяц. Когда берешь кредит, кажется, что отдавать легко, но если возникают непредвиденные расходы, ситуация меняется.

- Доступность кредитных продуктов. Банки и микрофинансовые организации активно продвигают кредиты, часто с минимальной проверкой платежеспособности заемщика, что приводит к формированию «кредитных пузырей».

- Кредитная спираль. Погашение старых займов за счет новых, рефинансирование под видом снижения нагрузки, но фактически увеличивающее общую сумму долга, попытки реструктуризации — все это стандартный сценарий кредитной спирали.

- Семейные и личные факторы. Развод, болезнь, рождение ребенка, потеря кормильца — это только часть ситуаций, резко меняющих финансовое положение человека.

- Обилие мошенников. Тысячи людей по-прежнему попадаются на уловки обманщиков, теряя при этом не только свои сбережения, но и кредитные деньги. Аферисты пользуются доверчивостью людей и изобретают новые схемы обмана. В том числе добывают данные человека на Госуслугах и берут десятки займов в МФО на чужие имена.

- Информированность о банкротстве. Люди знают, что могут законно списать долги, и пользуются этой возможностью, чтобы разом избавиться от кредитов, прекратить звонки из банков и коллекторских агентств, начать финансовую жизнь с чистого листа.

Остались вопросы? Получите бесплатную консультацию в компании «Финансово-правовой альянс». Наши юристы помогут разобраться в особенностях процедуры, проанализируют ситуацию и подготовят список документов, необходимых для списания долгов в вашем случае.

FAQ: отвечаем на частые вопросы

Сколько людей проходят процедуру банкротства?

Каждый год в России долги списывают десятки тысяч людей, вот несколько фактов:

- Впервые такая возможность появилась у физических лиц в 2015 году, до этого банкротство было доступно только компаниям.

- За период до конца 2024 года процедуру успешно прошли более 1,5 млн граждан.

- Каждый месяц арбитражные суды признают банкротами около 26–30 тысяч человек.

- Судебная процедура банкротства занимает около 6–8 месяцев, если найти грамотных юристов.

В чем подвох процедуры банкротства?

Подвоха нет: банкротство — это не лазейка и не схема ухода от долгов, а правовая процедура, которая четко определена Федеральным законом № 127-ФЗ. Чтобы пройти банкротство в суде, необходимо подтвердить свою неплатежеспособность: доказать, что денег и имущества недостаточно для погашения долгов. Закон регламентирует все особенности процедуры: от обязательных этапов и сроков каждого из них до участия в деле финансового управляющего, прав и обязанностей должника.

Как часто отказывают в банкротстве физических лиц?

Отказать в банкротстве могут, например, если должник не соответствует критериям, обозначенным в законе № 127-ФЗ, нарушил правила в ходе процедуры, предоставил суду и арбитражному управляющему ложные сведения. Но если смотреть на общую статистику, отказы в судебных банкротствах встречаются нечасто. При правильной подготовке и с поддержкой опытных юристов процедуры проходят более чем успешно и завершаются вынесением определений о полном списании долгов.