Если повышение процентной ставки по кредиту стало для вас неприятным сюрпризом, то, вероятнее всего, банк нарушает закон. У кредитора есть право увеличивать ставку по кредиту лишь в некоторых случаях, встречаются они редко и всегда прописываются в кредитном договоре.

В статье разбираемся, при каких обстоятельствах банк может увеличить процентную ставку по кредиту, автокредиту или ипотеке и что делать, если ставка по кредиту изменена незаконно.

Содержание статьи

Всё содержаниеМожет ли банк изменить ставку по кредиту: что говорит закон

Закон на стороне заемщиков: ставки по кредитам и порядок их изменения не могут устанавливаться в одностороннем порядке. Простыми словами: без вашего ведома и согласия банк не вправе изменять ставку по кредиту. Об этом говорится в Федеральном законе «О банках и банковской деятельности», а также в ст. 310 Гражданского кодекса.

Банк может повышать ставку только в случаях, которые прописаны в договоре или дополнительном соглашении к нему. Именно поэтому так важно изучать условия кредитного соглашения перед подписанием.

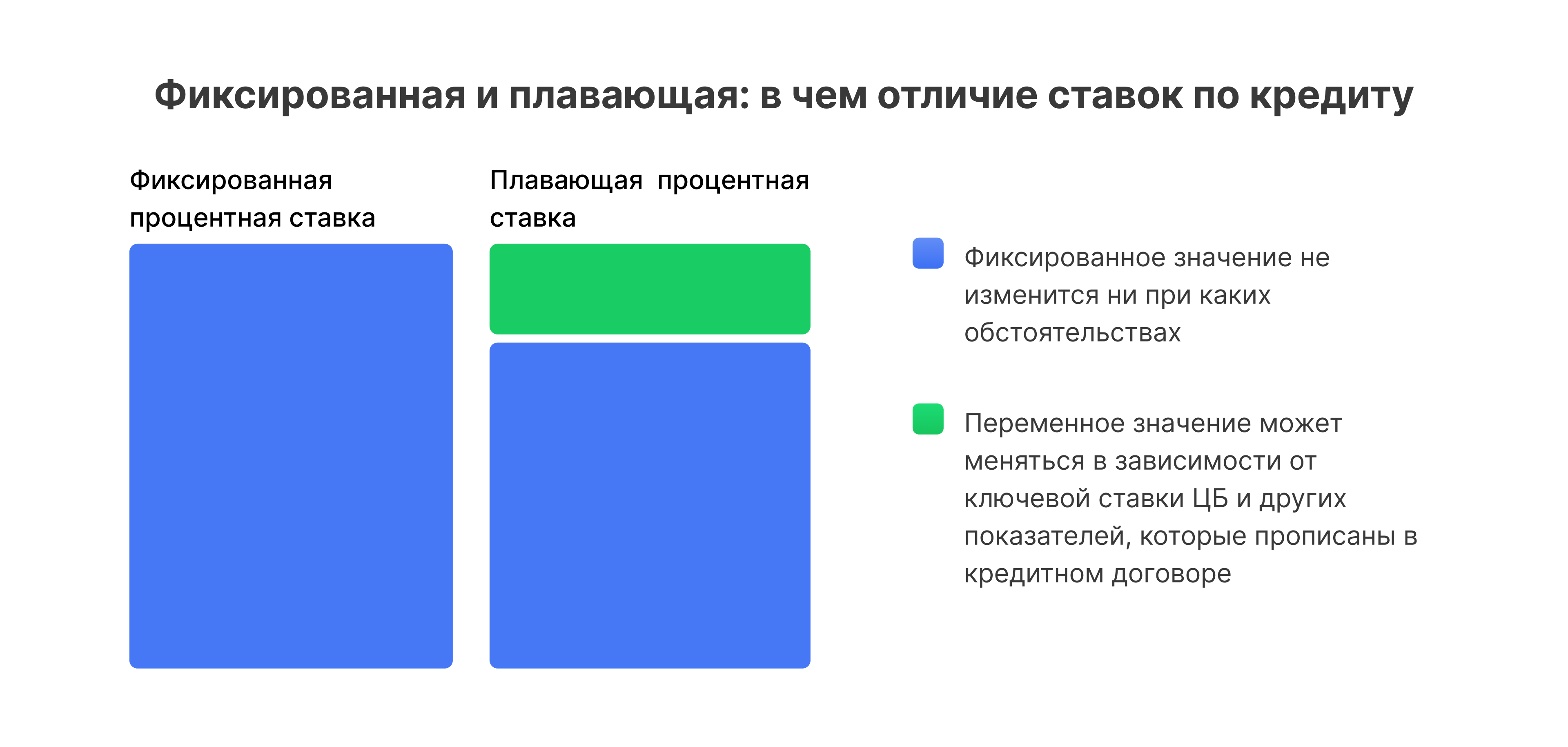

В чем особенность плавающей ставки

В российских банках действуют фиксированные ставки по кредитам. Это значит, что на протяжении всего срока она будет неизменной, даже если значительно вырастет ключевая ставка ЦБ РФ.

Гораздо реже встречаются предложения с плавающей ставкой. Она складывается из двух составляющих: фиксированной и переменной. Вторая, переменная, часть может изменяться при повышении или понижении ключевой ставки, а также при других обстоятельствах.

В договоре обязательно прописывают условия, при которых произойдет изменение переменной части ставки, а также предельное значение, выше которого ставка точно не поднимется.

С 1 сентября 2024 года банки могут применять плавающую процентную ставку только по ипотечным кредитам на сумму от 15 млн рублей и сроком до 20 лет. Переменную часть могут увеличить максимум на треть и не более чем на 4 процентных пункта (ФЗ № 151-ФЗ).

Когда банк вправе поднять процентную ставку по кредиту

Есть случаи, когда банк все-таки может законно увеличить фиксированную ставку по кредиту. Но тогда формула и условия перемены ставки обязательно фиксируются в договоре или дополнительном соглашении.

Стороны подписали дополнительное соглашение

Иногда банки пересматривают свои тарифы в связи с изменением внешних факторов: например, с резким повышением ключевой ставки или растущей инфляцией. Как мы уже сказали, закон запрещает в одностороннем порядке поднимать ставку по кредиту, поэтому банк может схитрить и предложить действующим заемщикам подписать дополнительное соглашение. Клиент не обязан соглашаться на невыгодные условия и подписывать документ. Тогда банк будет вынужден оставить ставку на прежнем уровне.

Закончился льготный период

Иногда банки проводят акции совместно с застройщиками и предоставляют льготный период по ипотеке. Это значит, что на период строительства жилья или на любой другой оговоренный срок процент по ипотеке будет сниженным, а по окончании этого срока ставка поднимется до реального уровня. Пока действует акция, ипотеку субсидирует застройщик.

Такие условия должны фиксироваться в договоре с указанием точных сроков и процентов, поэтому повышение ставки не должно стать неожиданностью для заемщика.

По схожему принципу работает льготный период по кредитной карте. Пока он идет, проценты на задолженность не начисляются. Все условия прописываются в договоре: сколько длится льготный период, какой минимальный платеж, каким будет процент после окончания грейса.

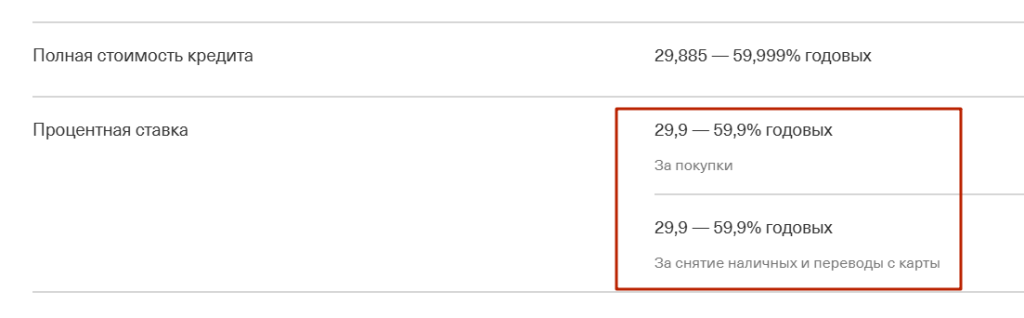

С кредитными картами есть еще одно исключение. Ставка может вырасти, если снимать наличные или переводить деньги на другие счета. Например, в Т-Банке фиксируют диапазон, в пределах которого ставка может меняться.

Заемщик отказался от страховки или не продлил ее

Банк имеет право поднять ставку, если заемщик подписал кредитный договор, а потом отказался от страховки. Например, при ипотечном кредитовании обязательным является только страхование самого жилья, которое выступает в качестве залога по кредиту. От него отказаться нельзя. А вот от страхования жизни и здоровья можно отказаться и вернуть деньги в течение 30 дней, пока идет период охлаждения. Если это сделать, банк поднимет процент, чтобы обезопасить себя от рисков.

Целевой кредит использован не по назначению

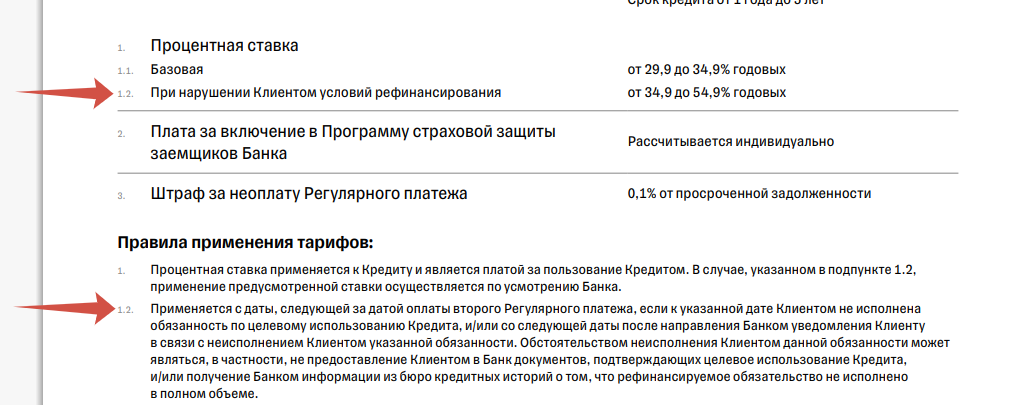

Вероятность такого сценария небольшая, так как деньги при выдаче целевых кредитов обычно не передают в руки заемщику, а сразу перечисляют на нужные счета. Например, при рефинансировании деньги сразу направляются в счет погашения других задолженностей, а при ипотечном кредитовании — на эскроу-счет в банке.

Однако возможны исключения. Например, Тинькофф Банк при рефинансировании выдает дебетовую карту, на которой лежат деньги. Заемщику предстоит самостоятельно погасить задолженность в другом банке до второго регулярного платежа, в противном случае «Тинькофф» вправе повысить ставку.

Возникла просроченная задолженность

Любые нарушения условий кредитного договора влекут за собой последствия, например, штрафные проценты. Если клиент вышел на просроченную задолженность, банк имеет право начислить неустойку — штрафы и пени. Их размеры тоже прописываются в кредитном договоре и не могут меняться.

Несоответствие программе господдержки

Государство субсидирует ипотеки для некоторых категорий граждан. Например, IT-специалистам доступна ипотека под 6% при условии, что работодатель является аккредитованной IT-компанией. Если сотрудник взял ипотеку на льготных условиях, спустя время уволился и не трудоустроился в аккредитованную компанию в течение полугода, то ставку по ипотеке могут поднять на 1,5–4,5%.

Что делать, если банк повысил ставку

Первым делом нужно выяснить, на каком основании произошло повышение. Можно обратиться в поддержку банка и перечитать кредитный договор. Возможно, был нарушен один из пунктов соглашения. Но и это не повод для внезапного повышения ставки по желанию кредитора.

Условия договора нарушены

Если банк незаконно поднял ставку по кредиту или ипотеке, заемщик вправе отстаивать свои права. Вот пошаговый план:

- Напишите официальное обращение в банк, чтобы выяснить основания повышения ставки. Организация обязана дать ответ в течение 15 дней.

- Если ответ банка не решил проблему, направьте официальную претензию в Центробанк — именно он контролирует деятельность всех финансовых организаций в стране. Ответ поступит в течение 30 дней.

- Дополнительно можно направить жалобу в Роспотребнадзор, требуя восстановить нарушенные права.

- Параллельно стоит обратиться к финансовому омбудсмену, который бесплатно рассматривает споры между гражданами и финансовыми организациями.

- Крайняя мера решения вопроса — подача иска о нарушении прав потребителя в суд.

Кредитор оказался прав

Если вы упустили какое-то из условий договора и ставку подняли на законных условиях, то ничего не поделать — придется платить по кредиту больше. Когда такой финансовой возможности нет, рассмотрите стратегии с рефинансированием или реструктуризацией.

Избавиться от неподъемной кредитной нагрузки поможет банкротство физического лица. Эта процедура означает полное списание долгов, главное условие — подтвердить неплатежеспособность. Банкротство проходит через арбитражный суд и дает возможность законно не платить по кредитам.

FAQ: отвечаем на частые вопросы

В каком случае банк может изменять размер процентной ставки?

Только по согласованию с клиентом, если изменение ставки не прописано в договоре или дополнительном соглашении.

Вот случаи, в которых допускается изменение ставки:

- Закончились акционные условия.

- Заемщик нарушил условия договора: допустил просрочку, отказался от страховки или перестал подходить под льготные условия госпрограммы.

- По условиям кредита действует плавающая ставка.

- Целевой кредит потрачен не по назначению.

Что делать, если банк поднял ставку по ипотеке?

Если изменение ставки оговорено в договоре, то заемщику придется принять условия и платить. Если банк незаконно изменил ставку, то можно направить претензию в Центробанк, Роспотребнадзор, финансовому омбудсмену, в прокуратуру или суд.