Если у вас есть долги по исполнительным производствам, банки могут списывать деньги со счетов и перечислять их приставам. Однако существует ряд выплат, которые априори должны оставаться у заемщика — их нельзя забрать ни при каких условиях.

В статье разберемся, что это за выплаты и что делать, если их все-таки списали.

Содержание статьи

Всё содержаниеКак банки отличают социальные выплаты от других поступлений

В 2019 году Государственная Дума приняла закон о маркировке соцвыплат. Этот закон гласит, что любая организация, которая перечисляет человеку деньги, обязана указывать в платежном документе специальный код — от 1 до 5. Эти коды нужны, чтобы банк знал, что за деньги поступили клиенту на счет, и принял решение: позволить приставам списать поступления в уплату долга или нет.

- «1» — это основной официальный доход: зарплата, пенсия, дивиденды, стипендия. Суммы, перечисленные под этим кодом, приставы имеют право списывать, но обязаны оставлять сумму прожиточного минимума, если вы подавали такое заявление. Еще один важный момент: из официальных доходов приставы не могут забирать больше 50%. Когда речь идет об алиментах или прочих долгах, неразрывно связанных с личностью, могут списывать до 70% доходов, но не больше.

- «2» — ежемесячные пособия и социальные выплаты. Они не подлежат взысканию.

- «3» — периодические выплаты, которые приставы могут списать только в уплату алиментов или возмещения вреда, причиненного смертью кормильца. Пример такой периодической выплаты — возмещение вреда, причиненного здоровью, которое раз в месяц поступает на счет.

- «4» — единовременные выплаты, которые нельзя списать.

- «5» — единовременные выплаты, которые могут быть списаны только в уплату алиментов или возмещения вреда в связи со смертью кормильца.

На основе такой классификации банки принимают решение: позволять приставам списать поступление или оставить на счету клиента. Список неприкосновенных выплат довольно большой, но иногда происходят сбои и банк списывает даже их.

Может ли банк удержать социальные выплаты

По своему желанию банк не имеет права списывать деньги со счетов клиента — это возможно только:

- По решению суда и постановлению судебных приставов, которое выносится в ходе исполнительного производства.

- По кредитному договору, который подписал заемщик.

По кредиту

Единственный случай, когда банк может без постановления со стороны государственного ведомства удерживать деньги, — это в счет погашения кредита. Допустим, если заемщик подписал договор, в котором согласился на автоматическое списание кредитных платежей.

Нюанс в том, что если социальные выплаты ушли на погашение кредитной задолженности, по закону вы можете их вернуть:

- Для этого не позднее 14 дней с даты списания необходимо подать в банк заявление о возврате. Заявление составляется в свободной форме.

- У банка будет 3 дня, чтобы перечислить всю сумму обратно.

Но если вернуть деньги, образуется задолженность, поэтому необходимо в течение 7 дней внести в счет платежа по кредиту аналогичную сумму вместе с процентами. Задолженность за этот период не будет считаться просроченной, поэтому штрафов и неустоек удастся избежать. Но если не уложиться в семь дней, банк начислит пени.

По постановлению пристава

Вернемся к исполнительному производству: в статье 101 Федерального закона № 229-ФЗ прописаны выплаты, которые нельзя списывать. При этом не имеет значения, что является причиной взыскания — просрочки по кредитам, неуплата налогов, алиментов или штрафов. К таким выплатам относятся:

- Выплаты по возмещению вреда.

- Выплаты пострадавшим в катастрофах, стихийных бедствиях.

- По уходу за нетрудоспособными.

- Компенсации проезда, лекарств, путевок.

- Алименты.

- Выплаты по работе: на командировки, в связи с переводом на новое место.

- По обязательному социальному страхованию.

- По потере кормильца.

- Выплаты на детей, по беременности — полный список.

- Материнский капитал, в том числе ежемесячные выплаты из него.

- Пенсии по инвалидности.

Когда банк имеет право списывать социальные выплаты

Ни приставы, ни банк не имеют права списывать соцвыплаты, защищенные законом. Но иногда из-за невнимательности или технических ошибок такое происходит. Это может случиться по нескольким причинам:

- Заемщик сам неосознанно согласился. Если вы подписываете кредитный договор не глядя или читаете его невнимательно, можете не заметить пункт о том, что даете банку разрешение автоматически снимать деньги в уплату долга (безакцептное списание). Внимательно следите за тем, какой счет вы указываете для списаний по кредиту — лучше оставьте реквизиты зарплатного счета, а не счета для соцвыплат.

- Заемщик перевел деньги на счет для погашения кредита. Ведомства присваивают соцвыплатам специальный код, который защищает их от списания. Если вы перевели деньги на другой счет, им присваивается уже другой код, и они больше не считаются соцвыплатой. Оспорить списание в этом случае практически невозможно.

- Организация, которая зачисляет деньги, случайно не указала код дохода или указала не тот. Такое бывает очень редко, например, если родитель напрямую переводит алименты. Если это случилось, списание можно оспорить и вернуть деньги на счет.

Если социальная выплата не перечислена в ст. 101 Федерального закона № 229-ФЗ, банк может списать ее без ограничений.

Что делать, если банк списал социальные выплаты со счета

Если выплату все-таки забрали, нужно узнать, где именно произошла ошибка — со стороны отправителя, финансовой организации или пристава. Это можно сделать в банке — там проверят, правильно ли были заполнены документы. Вот основные виды ошибок:

- Код дохода правильный, но списание все равно произошло. Это вина банка. Должник может требовать от банка возврата средств с кодом «2» — в течение 14 дней после списания, с кодом «4» — бессрочно. Финансовая организация обязана вернуть деньги в течение 3 дней. Если она этого не сделала, вы имеете право подать жалобу, например, в Банк России.

- Код дохода неправильный или не указан. Скорее всего, это ошибка работодателя. Чтобы вернуть деньги, нужно написать заявление в службу судебных приставов и приложить документы, которые подтверждают происхождение денег, и до 30 дней ждать обратной связи. Если деньги не вернули, вы имеете право подать жалобу в Федеральную службу судебных приставов или обратиться в суд.

- Код правильный, но заемщик перевел деньги на другой счет, и теперь у них нет кода. Это ошибка или невнимательность самого должника, поэтому пытаться вернуть деньги практически бессмысленно.

Бывает, что деньги списывают по карте с овердрафтом. Допустим, вы ушли в минус по счету на 3 000 рублей (списали деньги за обслуживание карты или что-то еще), потом вам пришла соцвыплата 5 000 рублей, и теперь на вашей карте 2 000 рублей. В этом случае вернуть деньги не получится — у вас не списывали выплату, просто она поступила на минусовой счет.

Как вернуть деньги

Чтобы вернуть пособие или другую соцвыплату:

- Соберите основную информацию: данные исполнительного листа, ФИО судебного пристава, который ведет производство, выписку с кодом поступления и фактом списания.

- Обратитесь в Федеральную службу судебных приставов. Необязательно записываться на личный прием — можно отправить документы по почте, через Госуслуги или электронную приемную ведомства.

- Если приставы не возвращают соцвыплату и продолжают списывать защищенные законом деньги, вы имеете право обратиться в районный суд с административным иском.

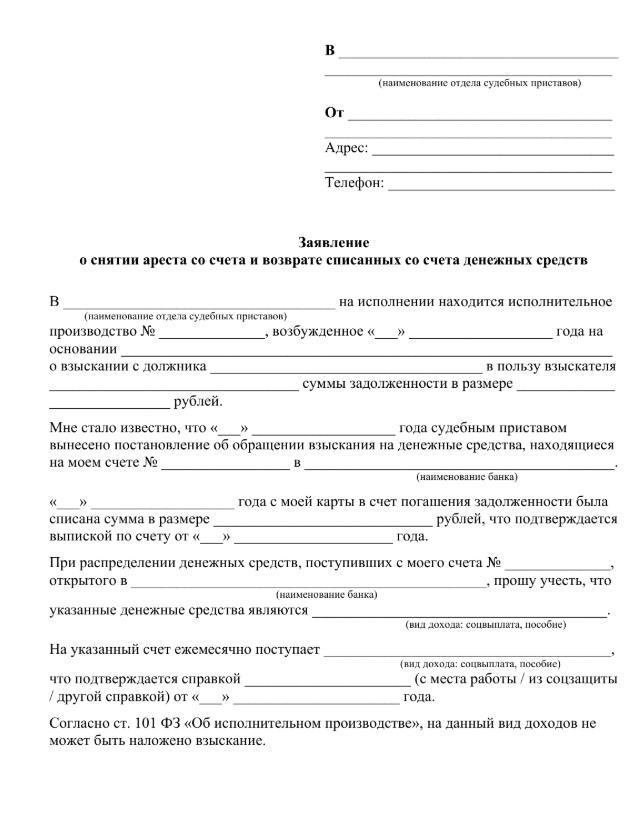

Образец заявления

Делимся образцом заявления на возврат незаконно удержанных выплат, который можно скачать, заполнить и передать приставам.

Как избежать списания социальных выплат

Если вы уже сталкивались с неправомерным списанием соцвыплат, то знаете, сколько времени и сил нужно потратить, чтобы вернуть деньги. Лучше заранее позаботиться о том, чтобы соцвыплаты всегда доходили до адресата и оставались на счету вне зависимости от наличия и размера долгов. Что для этого можно сделать:

- Открыть счет специально для соцвыплат — так будет проще отслеживать код дохода.

- Регулярно проверять, не являетесь ли вы должником. Это можно сделать на сайте или в приложении Госуслуг в разделе «Штрафы, долги». Там же можно включить уведомления о налогах. Проверяйте свою кредитную историю и неоплаченные коммунальные платежи, периодически пользуйтесь сервисом ФССП — Банком данных исполнительных производств.

- Позаботиться о защите от списаний. Если вы уже являетесь должником в исполнительном производстве, можно обратиться с заявлением к приставам, чтобы они ежемесячно оставляли прожиточный минимум. Имейте в виду, что в следующем месяце эта сумма уйдет в уплату долга, если вы не успеете ее потратить. При взыскании долгов можно сохранить даже больше прожиточного минимума, но для этого нужно подать заявление в суд.

- Предупредить приставов, что вам приходят социальные выплаты, и указать счет, на который они поступают.

Однако эти меры не решат проблемы с долгами, их все равно придется погашать. Чем дольше затягивать, тем больше будет долг. Если нет денег и неизвестно, откуда их брать, можно задуматься о банкротстве.

Банкротство — это процедура списания долгов:

- По кредитам и займам в банках, микрофинансовых организациях.

- Распискам перед юридическими и физическими лицами.

- Коммунальным платежам.

- Автомобильным штрафам, налогам.

- Рассрочкам и оплатам долями, частями.

Процедуру банкротства важно проходить с опытными юристами, которые проведут за руку — от момента подачи заявления в суд до получения определения, которым списываются неподъемные долги.

Узнать больше о процедуре банкротства и подготовить документы, необходимые для списания долгов именно в вашем случае, можно на бесплатной консультации в компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

Может ли банк списать социальную выплату при долгах по кредитам?

Может, если эта выплата не входит в список статьи 101 Федерального закона № 229-ФЗ. Если списали выплату из этого списка, скорее всего, произошла ошибка, и вам обязаны вернуть деньги, но придется подать заявление приставам или в банк. Исключение — если вы сами перевели средства на другой счет и они потеряли свою маркировку. В таком случае претензии бесполезны.

Как снять арест с социальной выплаты?

Если выплату нельзя было арестовывать, нужно выяснить, по какой причине произошло списание. Если по вине банка — требовать возврата от банка, если по вине работодателя — написать заявление в ФССП. Если заемщик сам перевел деньги на другой счет, они уже не считаются соцвыплатой и могут уйти на погашение долга.

Какие банки игнорируют судебных приставов?

Никакие. Любая информация о том, что какие-то банки не сотрудничают с ФССП, — неправда. Банку — неважно, большому или маленькому, государственному или коммерческому — невыгодно игнорировать судебных приставов, иначе у него будут штрафы и внеплановые проверки. Любой банк обязан предоставлять информацию о своих клиентах по требованию ФССП.