Иногда индивидуальные предприниматели оказываются в затруднительном положении. Нужно срочно оплатить поставку или выдать зарплату сотрудникам, но денег на расчетном счету не хватает. Выручить может другой ИП, если согласится дать деньги взаймы без процентов.

Оставляем инструкцию, как правильно оформить договор беспроцентного займа между двумя ИП.

Содержание статьи

Всё содержаниеИмеет ли ИП право выдать займ другому ИП

Да, индивидуальный предприниматель вправе выдавать и получать займы на основании ст. 807 Гражданского кодекса РФ.

Обязательным условием такого займа является заключение договора между сторонами в устной или письменной форме. Это необходимо, чтобы зафиксировать параметры сделки: сумму займа, проценты или условие о беспроцентности, сроки возврата и ответственность сторон.

Займ между предпринимателями может быть на любую сумму. Но при наличных расчетах действует лимит в 100 000 рублей по одному договору.

Есть ограничение — выдача займов не должна быть систематической деятельностью. Если ИП одолжил средства разово, такая сделка не считается профессиональным кредитованием и не требует специальных разрешений.

Если деятельность ИП приобретает признаки профессиональной выдачи займов, она может быть приравнена к деятельности микрофинансовой организации (МФО).

По закону гражданин в статусе ИП не может вести такую деятельность — это разрешено только компаниям, которые получили ряд лицензий от Центрального Банка РФ.

пп. 1 п. 1 ст. 2 закона №

Займы будут считаться регулярными, если:

-

Сделки совершаются неоднократно.

-

Займодавец извлекает прибыль из займов, и это является одной из целей деятельности.

-

ИП рекламирует свои финансовые услуги.

Может ли договор займа между двумя ИП быть беспроцентным

Да, закон допускает выдачу беспроцентного займа между ИП, если это прямо предусмотрено договором.

Договор займа между ИП считается процентным, если в нем прямо не указано обратное.

Если условие о беспроцентности отсутствует, проценты по умолчанию рассчитываются исходя из ключевой ставки ЦБ РФ. Чтобы избежать такой ситуации, достаточно включить в текст договора четкую формулировку: «Займ является беспроцентным».

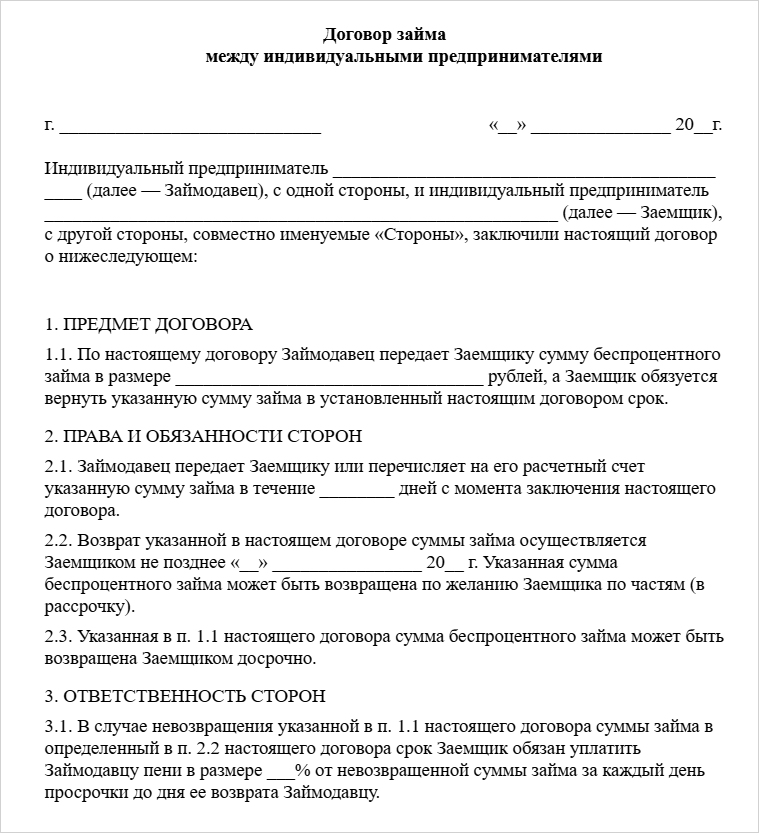

Как правильно оформить договор займа между ИП и ИП: образец

Юридически грамотно оформить договор займа между двумя ИП поможет несколько правил:

-

Документ обязательно составляется в письменной форме, если сумма займа превышает 10 000 рублей. Суммы меньше можно передавать по устной договоренности.

-

Необходимы два экземпляра договора, подписанных обеими сторонами. Один остается у займодавца, другой — у заемщика.

-

Срок возврата займа можно установить любой. Например, указать конкретную дату (17 декабря 2026 года) или период (3 месяца после заключения договора). Если срок будет нарушен и займодавец обратится в суд, по этой дате определят начало течения срока исковой давности.

Если упоминание о сроке возврата отсутствует, заемщик обязан вернуть деньги в течение 30 дней с момента получения требования кредитора.

Вот еще несколько пунктов, которые необходимо внести в условия договора:

-

Дата и место подписания.

-

Сведения о предпринимателях: ФИО, ИНН, адреса регистрации.

-

Сумма займа цифрами и прописью.

-

Размер процентной ставки. Возможные варианты: ставка 0% (беспроцентный займ — при прямом указании в договоре), любая ставка по согласованию сторон или рассчитанная по ключевой ставке Банка России.

-

Способ передачи денег: наличными или переводом.

-

Порядок погашения. Распространенные примеры: вернуть всю сумму единовременно или разбить на несколько платежей. Во втором случае необходимо утвердить график платежей с датами и суммами.

Образец договора займа между двумя ИП

Ниже вы можете скачать типовую форму договора и адаптировать ее под конкретные условия.

Как подтвердить передачу денег

Сам по себе договор займа не является подтверждением того, что деньги действительно были переданы. Нужны дополнительные доказательства:

-

Самый надежный способ — перевести деньги на расчетный счет ИП-заемщика, сохранить платежное поручение или взять банковскую выписку.

-

При наличном расчете заемщик может написать расписку, указать ФИО сторон, полученную сумму (цифрами и прописью) и дату, а также поставить подпись.

-

Есть еще один способ доказать факт передачи денег по договору займа — составить акт приема-передачи. Это юридически значимый документ, который является приложением к договору. В отличие от расписки, акт подписывают обе стороны, тем самым подтверждая, что деньги переданы в полном объеме и претензий нет.

Существует ограничение по наличным расчетам между ИП и ИП: передать больше 100 000 рублей в рамках одного договора не получится. За превышение этой суммы предусмотрена административная ответственность — штраф для ИП составляет от 4 000 до 5 000 рублей. Причем оштрафовать могут как займодавца, так и заемщика.

Налоговые последствия беспроцентного займа между ИП

Займ по своей сути — это не доход, а временная передача средств, подлежащих возврату. Ни у займодавца, ни у заемщика не возникает обязанности по уплате налогов, если займ подлежит возврату и используется в предпринимательской деятельности.

Экономия на процентах не считается доходом у ИП, когда деньги идут на бизнес. Например, если бы заемщик взял кредит в банке, то заплатил бы больше процентов. В этом случае можно сказать, что он сэкономил на переплате. Но для ИП, который берет беспроцентный займ на развитие своего дела (на покупку товара, оборудования, расчет с поставщиками), эта экономия налогом не облагается.

Для сравнения: физические лица без статуса предпринимателя в отдельных случаях платят НДФЛ с материальной выгоды по ставке 35%. Например, если сотрудник берет беспроцентный займ у своего работодателя и распоряжается деньгами в личных целях.

ФНС может расценить займ между ИП как притворную сделку и доначислить налоги в следующих ситуациях:

Под видом беспроцентного займа скрывается другой вид деятельности. Например, ИП Иванов перевел ИП Петрову 200 000 рублей. В договоре они указали, что займ беспроцентный. На деле Иванов рассчитался за полученные товары с Петровым под видом займа, чтобы том не уплачивал НДФЛ. Стороны заведомо условились, что заемщик «забудет» вернуть займ, а займодавец простит ему забывчивость.

Последствия: полученную сумму могут переквалифицировать в доход заемщика, который обязан уплатить налог в рамках своей системы налогообложения.

Между ИП есть признаки взаимозависимости (например, родственные связи). Возьмем ситуацию: ИП Петров-старший занимается оптовой торговлей стройматериалами, а ИП Петров-младший открыл небольшой строительный магазин. Отец, желая помочь в развитии бизнеса, предоставил сыну беспроцентный займ 500 000 рублей сроком на 5 лет. Петров-младший внес пару платежей по займу и прекратил это делать. Займодавец не предпринял никаких действий по возврату денег.

Последствия: ФНС, проанализировав экономический смысл сделки, может признать займ невозвратным и посчитать полученную сумму доходом, который подлежит обложению налогом. Так, при УСН 6% налог с 500 000 составит 30 000 рублей.

Ограничения и риски займов от ИП к ИП

Один из основных рисков беспроцентного займа между предпринимателями — переквалификация сделки.

Если срок договора длительный, сумма крупная, а стороны не предпринимают никаких действий по его возврату, налоговая может заподозрить, что займ носит формальный характер и фактически не предполагает возврата средств.

Вот ключевые ограничения для займов:

-

Валютные займы, например в долларах США или евро, между резидентами РФ запрещены. Сделка должна заключаться только в рублях.

-

Систематическое предоставление займов может быть расценено как профессиональная деятельность. Если ИП регулярно выдает займы, получает от этого доход и фактически занимается кредитованием, ему необходимо получить статус МФО и соответствующую лицензию.

Наличие соответствующего ОКВЭД (например, «Предоставление займов и прочих видов кредита») не легализует такую деятельность и не освобождает от требований финансового законодательства.

В отдельных случаях возникает риск привлечения к административной или уголовной ответственности. За незаконную банковскую деятельность при наличии соответствующего состава преступления предусмотрены штрафы от 100 000 до 300 000 рублей, принудительные работы или лишение свободы на срок до четырех лет.

Займ между ИП и ООО: в чем отличия

Когда в договоре займа одной стороной выступает ИП, а другой — общество с ограниченной ответственностью (ООО), возникают нюансы, отличные от займов между двумя ИП или двумя юрлицами.

Требования к письменной форме договора. Если займ предоставляет ООО, письменная форма договора обязательна вне зависимости от суммы.

Если деньги в долг дает ИП, письменная форма договора требуется при сумме займа от 10 000 рублей. При меньшей сумме устная форма допустима, но на практике используется редко.Условие о беспроцентности. Если стороны договорились, что займ является беспроцентным, это обязательно должно быть прописано в договоре. Иначе за пользование заемными средствами начисляются проценты, рассчитанные исходя из ключевой ставки Банка России

Налогообложение процентного дохода. Предоставление займа под проценты — это источник дохода, который облагается налогом.

Если ООО на ОСНО предоставляет займ и получает процентный доход, следует уплатить налог на прибыль по ставке 20%. Если ИП получает процентный доход от предоставленного займа, он облагается налогом в рамках применяемой системы налогообложения (ОСНО или УСН).

Допустим, ИП Иванов предоставил ООО «Ромашка» займ под 10% годовых. Если Иванов находится на УСН 6% («Доходы»), то полученные проценты включаются в налоговую базу и облагаются по этой ставке.

Если же «Ромашка» получила займ от ООО «Лютик», работающего на ОСНО, кредитор заплатит с полученных процентов налог на прибыль 20%.

Способы возврата займа и последствия просрочки

Порядок возврата займа определяется условиями договора. Обычно есть два способа: единовременный возврат одним платежом или погашение частями по графику.

Если в договоре срок возврата не указан, по общему правилу он составляет 30 дней со дня, когда кредитор попросил об этом. Как правило, требование направляется в письменной форме. Там же займодавец предупреждает о последствиях просрочки:

-

Начисление неустойки. Помимо процентов кредитор вправе требовать уплаты неустойки за каждый день просрочки, если она предусмотрена договором.

При отсутствии такого пункта могут применяться проценты за пользование чужими денежными средствами по ст. 395 ГК РФ на основе ключевой ставки ЦБ РФ.

-

Взыскание долга через суд. Если один ИП отказывается погасить задолженность добровольно, другой вправе обратиться в суд с иском о взыскании долга. Общий срок исковой давности по требованиям из договора займа составляет 3 года.

-

Принудительное взыскание. На основании исполнительного листа приставы вправе списывать средства со счетов должника (в том числе с банковских счетов ИП), арестовывать имущество и реализовывать его на торгах, ограничивать выезд за границу.

ИП отвечает по долгам всем имуществом, принадлежащим ему как физическому лицу.

Когда долги по займам растут, бизнес не приносит прибыли, а кредиторы требуют возврата, кажется, что ситуация безвыходная. Но это не так: для начала попробуйте договориться о рассрочке или реструктуризации задолженности, иногда это помогает.

Если реструктуризация не дала результата, а платить действительно нечем, есть законный способ решить проблему — банкротство физического лица.

При доказанной неплатежеспособности в процедуре могут освободить от непогашенных займов, кредитов, долгов перед поставщиками.

Запишитесь на бесплатную консультацию: юристы разберут вашу ситуацию, объяснят особенности банкротства для ИП и возьмут на себя полное сопровождение вашего дела.