Накопить 100 000 рублей реально даже при маленьком или среднем доходе. Ключевой фактор здесь — не размер зарплаты, а системность: сколько и как часто вы откладываете и насколько дисциплинированно придерживаетесь плана.

Разберем, сколько нужно откладывать, как рассчитать комфортную сумму и какие инструменты помогут дойти до цели в 100 000 рублей без срывов.

Содержание статьи

Всё содержаниеСколько нужно откладывать в день и месяц, чтобы накопить 100 тысяч рублей

Чтобы накопить 100 000 рублей за год, нужно откладывать:

- 8 334 рубля в месяц.

- 1 923 рубля в неделю.

- 274 рубля в день.

Такой расчет будет удобен для тех, кто получает стабильный доход и так же стабильно может выделять средства в копилку.

На первый взгляд задача может показаться непосильной, но в пересчете на ежедневные траты видно, что откладывать нужно столько же, сколько мы тратим на чашку кофе или перекусы в течение дня.

Срок накопления можно менять, и именно от него зависит нагрузка на бюджет:

| Срок | В месяц | В неделю | В день |

| 3 месяца | 33 334 рубля | 7 692 рубля | 1 096 рублей |

| 6 месяцев | 16 667 рублей | 3 846 рублей | 548 рублей |

| 12 месяцев | 8 334 рубля | 1 923 рубля | 274 рубля |

Вывод: чем быстрее нужно накопить, тем больше придется откладывать ежемесячно, а значит и нагрузка на бюджет будет выше. Поэтому важно сразу выбрать реалистичный план, который не будет добавлять вам стресса, но поможет прийти к цели.

Как удобнее откладывать деньги

Выбирайте такой формат, чтобы вам было психологически не сложно его соблюдать. Например, откладывать:

- Каждый день. Подходит тем, кому проще выделять небольшие суммы. 200–300 рублей почти не ощущаются.

- Раз в неделю. Удобно привязать к конкретному дню, например, в воскресенье или понедельник. Так легче выработать привычку.

- Дважды в месяц. В дни аванса и зарплаты. Это один из самых удобных вариантов: деньги только поступили — и вы сразу откладываете часть.

- Раз в месяц. Технически — самый простой вариант, но психологически — сложнее, потому что отложить нужно сразу большую сумму.

Как рассчитать, сколько нужно откладывать для достижения цели

Расчет максимально простой:

Ежемесячный взнос = сумма цели / срок в месяцах.

Ежедневный взнос = сумма цели / количество дней.

Например:

- 100 000 / 12 = 8 334 рубля в месяц.

- 100 000 / 365 = 274 рубля в день.

Но сам расчет — это только первый шаг. Дальше важно сопоставить результат со своим бюджетом. Используйте правило финансовой нагрузки: на накопления не должно уходить более 30% вашего дохода, иначе вы рискуете сорваться или урезать необходимые траты.

Оптимальный комфортный режим — откладывать до 20% дохода. Так вы не забросите цель через 2–3 недели. Если сумма получается слишком большой, попробуйте увеличить срок накопления или найти подработку.

Бывает и так: сколько ни считай, свободных денег нет — все до копейки уходит на кредиты и микрозаймы. Если копятся просрочки, переговоры с банками зашли в тупик и реструктуризация уже не помогает — узнайте, подходит ли ваш случай под банкротство физического лица.

Как накопить 100 тысяч рублей за 100 дней

Если деньги нужны срочно, копить тоже придется в ускоренном режиме. Расчет простой:

100 000 / 100 дней = 1 000 рублей в день.

Столько придется откладывать, и это достаточно серьезная нагрузка. Поэтому вам потребуется:

- Контролировать финансы. Отслеживайте свои ежедневные расходы и определяйте, на что тратите больше всего.

- Сократить расходы. Откажитесь от необязательных трат: такси, доставка, кофе.

- Найти дополнительный доход. Возьмите подработку, найдите задачи на фрилансе, продайте ненужные вещи.

- Составить план. Смену привычек и новую нагрузку на кошелек практически невозможно выдержать без четко выстроенной системы.

За какое время можно накопить 100 тысяч рублей

Универсального срока нет: все зависит от суммы, которую вы готовы откладывать. Оптимальный вариант — тот, который вы можете выдержать без постоянных ограничений и стресса.

| Взнос в месяц, рублей | Срок, месяцев |

| 8 300 | 12 |

| 12 500 | 8 |

| 16 700 | 6 |

| |

|

Если нет возможности сократить свои расходы или найти подработку, рекомендуется откладывать не больше 20% от дохода.

Как найти деньги для накоплений: анализ доходов и расходов

Первый шаг — понять, есть ли у вас вообще ресурс для накоплений. Формула простая:

Доходы − обязательные расходы = сумма для накоплений

Если после расчетов:

- Остается положительная сумма, можно начинать копить.

- Остается ноль или минус, необходимо пересматривать бюджет.

Вести учет бюджета можно по универсальной структуре:

-

Посчитайте весь доход.

-

Определите обязательные расходы (жилье, еда, транспорт).

-

Рассчитайте необязательные траты и сократите или исключите их.

-

Не учитывайте накопленную сумму как общий бюджет.

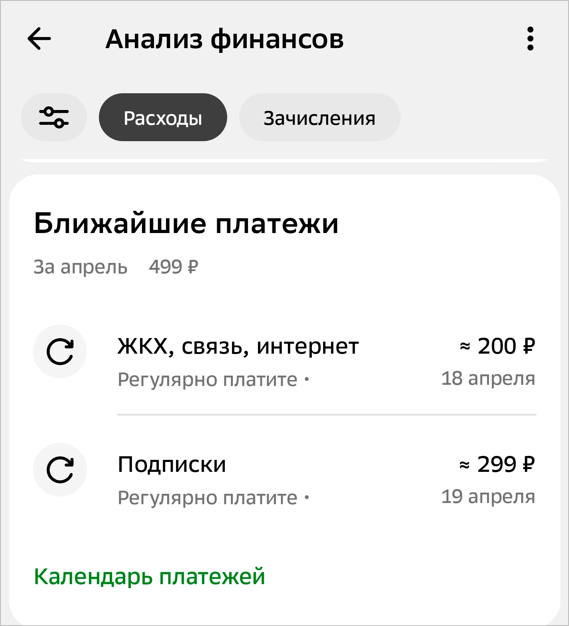

Удобнее использовать таблицу или отдельное приложение с категориями «Доходы», «Обязательные расходы», «Необязательные траты», «Накопления». Так вы увидите реальные цифры и составите четкий план. Чаще всего разделение по категориям уже есть в банковском приложении.

Скриншот: мобильное приложение Сбербанка

Следите, чтобы вам хватало денег на жизнь и на обязательные траты. Это — приоритет. Если денег недостаточно для накоплений, лучше найти подработку или другой дополнительный доход, а не урезать жизненно важное.

На чем можно сэкономить, чтобы быстрее накопить 100 000 рублей

Посмотрите на свой бюджет критически. Часто самые большие утечки — не в аренде или продуктах, а в мелочах, которые не запоминаются:

- Кофе и перекусы по дороге.

- Доставка еды.

- Забытые подписки на сервисы.

- Такси вместо общественного транспорта.

Даже

Как правило, если сократить такие расходы на

-

Правило 24 часов — не покупать сразу, а дать себе время подумать.

-

Планировать расходы на неделю.

-

Составлять список покупок перед походом в магазин.

-

Брать с собой только наличные — столько, сколько можете тратить в день.

-

Готовить еду самостоятельно.

-

Брать перекусы из дома.

-

Выходить заранее, чтобы не пришлось ехать на такси.

-

Использовать кэшбэк и акции. Часто появляются категории на оплату транспорта или заказ продуктов с возвратом до 30%.

Разовое «урезание» не дает эффекта. Работает только системный подход — экономия на протяжении месяцев.

Как накопить 100 тысяч рублей при небольшой зарплате

Копить деньги можно и при зарплате в 30–50 тысяч рублей. Главное — правильно рассчитать срок и нагрузку. Пример для плана на год:

| Доход в месяц | Сумма для откладывания | % от дохода | Нагрузка на бюджет |

| 40 000 рублей | 8 334 рубля | 21 | высокая |

| 50 000 рублей | 16 | средняя | |

| 60 000 рублей | 15 |

С небольшой зарплатой лучше откладывать 10−20% от дохода. Так вы сможете безболезненно закрывать обязательные траты и оставлять деньги на жизнь и непредвиденные расходы. Нагрузку выше 20% допускать можно, но временно.

Где искать дополнительный доход без перегрузки

Важно понимать: подработка — это не обязательно вторая работа на износ. Даже небольшой дополнительный заработок в 3–5 тысяч рублей в месяц помогает копить быстрее.

Варианты подработок

Разовые:

- Мелкие поручения через сервисы объявлений.

- Участие в мероприятиях (как массовка) или опросах.

- Выгул собак.

Фриланс и удаленная работа:

- Написание текстов, переводы.

- Обработка фото, монтаж видео.

- Ведение соцсетей.

- Составление таблиц и документов.

Монетизация навыков:

- Репетиторство.

- Консультации.

- Готовка.

- Рукоделие.

Продажа ненужных вещей, например, одежды, техники, мебели.

Как не перегореть от подработки

Главная ошибка — сразу брать слишком много задач. Лучше следовать простым правилам:

-

Выбирайте занятость на

1–2 часа в день. -

Ставьте конкретную цель (например, 5 000 рублей в месяц).

-

Не жертвуйте отдыхом. Это прямой путь к стрессу и выгоранию.

Как откладывать деньги при нестабильном доходе

Фрилансерам и людям с «плавающим» доходом бывает трудно откладывать фиксированные суммы: они оказываются такими большими, что денег на жизнь просто не остается. В этом случае лучшее решение — откладывать процент от дохода (условные

- Заработали 50 000 рублей, отложили 5

000–10 000 рублей. - Заработали 80 000 рублей, отложили 8

000–16 000 рублей.

Так вы сохраните деньги для необходимых повседневных трат и сможете придерживаться плана без лишнего стресса и срывов.

Накопительный счет или вклад: что лучше

Вклад. Подходит тем, кто может положить на счет фиксированную сумму и «забыть» о ней на несколько месяцев. Обычно первый взнос составляет от 10 000 рублей. Бывают вклады с меньшим порогом входа, но и проценты по ним ниже.

Плюс вклада — фиксированная ставка. Так вы можете сразу рассчитать, каким будет доход в конце срока. Проценты могут выплачивать каждый месяц либо при закрытии вклада.

Высокий заработок приносят счета, открытые до 4–5 месяцев без пополнения и снятия. Для большей доходности подключайте капитализацию — когда заработанные проценты возвращаются на вклад, чтобы в следующем месяце сумма стала еще выше.

Накопительный счет. Более гибкий по условиям: его можно пополнять или снимать с него средства в любое время без комиссий. Из-за этого проценты по накопительным счетам обычно ниже, чем по вкладам, а ставка может меняться по усмотрению банка.

Как правило, сумма первого взноса — от 1 до 1000 рублей. Доход рассчитывают ежедневно от суммы, оставшейся на счете в конце дня, затем суммируют проценты и выплачивают в конце месяца.

При открытии накопительного счета на срок до года проценты не играют особой роли. Главное — регулярно делать взносы и не тратить деньги, чтобы сумма там оставалась максимально высокой.

Удобный вариант: начать с накопительного счета, а затем перевести средства на вклад под более высокий процент.

Как автоматизировать накопления

Одна из эффективных стратегий — сначала отложить, а потом тратить. Для этого лучше настроить автоматические инструменты. Так вы меньше рискуете потратить доход на мелочи. Вот несколько инструментов:

- Автоперевод в день зарплаты. Настройте перевод с зарплатной карты на другую карту, счет или в банковскую копилку, которые используете для накоплений.

- Округление покупок. При оплате с вас будут списывать чуть больше денег, чтобы часть попадала в копилку под процент. Например, покупка была на 187 рублей, со счета списали 200 рублей, а «округление» в 13 рублей перевели в накопления. Шаг накопления можно сделать больше, например, 50 рублей.

Такие округления кажутся мелочью, но к концу месяца в копилке может оказаться приличная сумма.

Как не потратить накопленное раньше времени

Большинство людей сталкиваются не с проблемой «как накопить», а с проблемой «как не сорваться». Особенно в моменты усталости, когда уже есть отложенная сумма и кажется, что «я заслужил потратить».

Обычно проблема не в отсутствии дисциплины, а в неправильной системе накоплений. Деньги лежат «рядом», воспринимаются как доступные и в какой-то момент тратятся.

Вот основные причины срывов:

- Отсутствие четкой цели (коплю «просто так»).

- Слишком жесткие ограничения в процессе накопления. Откладываете так много, что на жизнь не хватает.

- Ощущение, что «я уже накопил достаточно».

- Импульсивные, необдуманные покупки на фоне усталости или стресса.

Важно понимать: срывы — это не ошибка, а сигнал, что стратегия слишком напряженная или неудобная и ее нужно пересмотреть.

Как не бросить копить на полпути

Чтобы дойти до цели, важно поддерживать мотивацию на протяжении всего срока. В этом помогают разные лайфхаки.

Взгляд с другой стороны. Думайте о том, что вы не «ограничиваете себя», а перераспределяете деньги в пользу будущей цели для себя. Это сильно меняет восприятие процесса.

Постановка цели. Гораздо проще держаться, если вы не просто копите «в стол», а четко понимаете, на что пойдут деньги.

Дробление цели. Разделите 100 000 рублей на этапы (10, 30, 50 тысяч и так далее), запишите их и оставьте на видном месте. При достижении очередной суммы ставьте галочку напротив нее. Так каждый этап будет вашей маленькой победой, а вы будете видеть и чувствовать прогресс.

Отдельный счет-копилка. Заведите отдельный счет для накоплений, чтобы отложенные деньги не смешивались с основными, — это одна из основ финансовой грамотности.

Отсутствие быстрого доступа. Чем недоступнее счет, тем лучше. Лучше всего, чтобы он не был у вас на виду. Например, его можно скрыть на главном экране приложения или открыть в банке, которым не пользуетесь ежедневно.

Баланс, а не жесткая экономия. Если полностью запретить себе все траты, вы быстрее сорветесь. Лучше оставить небольшой бюджет «на удовольствие».

Вклад без досрочного снятия. По таким вкладам частичное снятие запрещено, а досрочное закрытие вклада и снятие всех средств приводит к почти полной потере дохода, поскольку проценты за все время пересчитают по очень низкой ставке.

Запомните: если в каком-то месяце вы отклонились от плана и не отложили нужную сумму или даже потратили часть — это нормально. Главное — не останавливаться, а продолжать регулярно откладывать деньги.Частые ошибки при накоплении

Даже при хорошем плане люди часто не доходят до цели из-за типичных ошибок:

-

Откладывают «то, что осталось», а не фиксированную сумму.

-

Не отделяют накопления от повседневных денег.

-

Ставят слишком жесткий план и быстро выгорают.

-

Не учитывают обязательные расходы, в том числе на погашение кредитов и других задолженностей, если они есть.

-

Начинают копить без конкретной цели.

Итог

Накопить 100 000 рублей можно практически при любом доходе, если:

- Есть понятный расчет.

- Выбрана реалистичная сумма для откладывания.

Важно не искать идеальный момент, а начать с доступной суммы и постепенно усиливать результат. А когда накопите, рекомендуем не останавливаться: сохраните привычку экономить, следить за бюджетом и поставьте себе следующую цель.