Вы одолжили деньги хорошему знакомому. Он обещал рассчитаться в срок, но теперь не берет трубку, а при встрече уверяет: «Брат, на следующей неделе точно отдам!» Кажется, ваши деньги испарились.

Когда разговоры не помогают, остается один путь — написать и подать иск о взыскании займа в суд. Расскажем, как правильно это сделать, и поделимся образцом.

Содержание статьи

Всё содержаниеКогда можно подать иск о возврате долга по договору займа

Суд примет исковое заявление и удовлетворит требования, если должник действительно нарушил обязательства. Вот условия, когда можно действовать:

-

Наступила просрочка. В договоре или расписке есть дата возврата долга, и она прошла. С этого дня вы вправе требовать деньги принудительно.

-

Должник отказался платить. Например, он прямо заявил, что ничего возвращать не будет.

-

Займ бессрочный. Это значит, что в договоре не прописали дату возврата. Тогда вы сначала должны направить должнику письменное требование. У него будет 30 дней с момента получения, чтобы вернуть деньги. Лишь когда этот срок истечет, можно подавать иск.

-

Вы пытались решить дело миром. Если в договоре есть пункт об обязательном досудебном урегулировании, вы должны его соблюсти. Отправьте должнику официальную претензию, укажите срок для ответа и подождите. Без этого шага суд вернет ваш иск.

-

Срок давности не прошел. У вас есть три года с момента, когда должник должен был вернуть деньги, чтобы обратиться в суд. Если пропустите срок, а ответчик заявит об этом в суде, вы проиграете дело.

-

Документы в порядке. Закон требует письменно оформлять займы больше 10 000 рублей. Если у вас ни договора, ни расписки, доказать факт передачи денег будет сложно. Суд может принять во внимание банковский платеж, переписку или показания свидетелей, но письменный документ — самое надежное основание для иска.

В законах нет минимальной суммы долга, чтобы подать в суд. Вы вправе подать иск о взыскании просроченной задолженности, даже если вам должны пятьсот рублей. Главное — правильно выбрать, куда именно подавать.

Подсудность споров между физическими лицами

Определить правильный суд — первый и самый важный шаг. Не ошибитесь в нем, иначе потеряете время: иск просто вернут.

Споры о долгах между обычными гражданами рассматривают суды общей юрисдикции. Здесь все зависит от суммы, которую вы требуете:

-

Если долг до 50 000 рублей, нужно идти в мировой суд.

-

Долг свыше 50 000 рублей — такие дела рассматривает районный или городской суд.

Иск подают по месту жительства должника. Если не знаете точный адрес, можете указать последнее известное место жительства или место нахождения его имущества.

Иллюстрация создана с помощью ИИ

Узнать судебный участок по адресу можно на сайте ГАС «Правосудие». Иногда в само́м договоре займа стороны прописывают, в каком суде будут выяснять отношения.

Отдельно скажем о спорах, которые связаны с бизнесом. Если давали деньги в долг организации или ИП для предпринимательской деятельности, то ваше дело будет рассматривать арбитражный суд.

Если цена иска не больше 250 000 рублей, суд рассмотрит дело в упрощенном порядке — так предписывает глава 21.1 Гражданского процессуального кодекса (ГПК РФ). Не путайте с приказным производством — там взыскивают бесспорные долги, а судебный приказ легко отменить.

В упрощенном производстве вас и должника тоже не вызовут на заседание, а решение примут на основе представленных документов. Но решение должник сможет отменить только через апелляционную жалобу, если докажет, что ничего у вас не брал или, наоборот, уже расплатился.

Если вы на другой стороне истории — накопились неподъемные долги, никакие реструктуризации уже не помогают, а кредиторы подают в суд — стоит узнать про банкротство. Проверьте свою ситуацию — это займет две минуты.

Расчет процентов и неустойки для иска по просроченному займу

Вернуть основной долг — это полдела. Закон позволяет взыскать с должника все до копейки: и плату за пользование займом, и неустойку.

Плата за пользование займом. Это проценты по договору. Заемщик обязан их вернуть вместе с основной суммой — так гласит статья 809 Гражданского кодекса. Проценты обычно пишут в тексте соглашения. Если их не указали, а займ больше 100 000 рублей, сделка все равно считается процентной. Тогда вы вправе требовать проценты по ключевой ставке Банка России.

Неустойка. Это наказание за просрочку. Тут два варианта, но выбрать можно лишь один:

-

Неустойку, которую указали в договоре.

-

Или проценты по закону. Если в договоре нет ни слова про неустойку, вы можете взыскать проценты за пользование чужими денежными средствами ― по статье 395 Гражданского кодекса.

Суд может снизить неустойку, которая сильно больше, чем ущерб от просрочки. Если прописали в договоре драконовские 10% в день, судья наверняка их уменьшит.

В исковом заявлении нужно показать расчеты. Это ваша задача — судья ее делать не будет. Поэтому сначала разберитесь, как рассчитать размер неустойки по договору займа.

Разберем на простом примере. Вы одолжили 100 000 рублей. Срок возврата — 1 сентября 2025 года. Просрочка на момент подачи иска — 30 дней. В договоре прописали неустойку — 0,1% за каждый день.

Расчет такой:

100 000 рублей (основной долг) × 0,1% (процент неустойки) × 30 (дни просрочки) = 3 000 рублей.

То есть вы можете требовать 103 000 рублей (основной долг и неустойку) плюс проценты по договору, если они были.

Оформите такой расчет как приложение к заявлению. Без него иск оставят без движения.

Как написать исковое заявление о взыскании займа

Итак, ваша задача — подготовить грамотное исковое заявление, которое суд примет с первого раза. Поэтому составляйте его по правилам статьи 131 ГПК РФ.

Форма. Только письменная — на бумаге или в электронном виде. В шапке документа пишите точное наименование суда.

Реквизиты сторон. Укажите полные данные истца (то есть вас) и ответчика (должника): ФИО, адрес, телефон и любой идентификатор — СНИЛС, ИНН или паспорт.

Если не знаете идентификатор ответчика, прямо укажите это в иске — суд запросит сведения сам.

Цена иска. Это общая сумма ваших требований: основной долг, проценты за пользование займом и неустойка за просрочку. Госпошлину в цену иска не включают.

История долга. Четко изложите, как все было:

-

Когда и на каких условиях вы заключили договор или получили расписку. Укажите дату и сумму.

-

Как именно передали деньги. Приложите доказательства — выписку с банковского счета, приходный кассовый ордер, показания свидетелей.

-

Когда должник обязан был вернуть деньги и что нарушил (не просто «не вернул долг», а конкретно: «не вернул основную сумму в срок, установленный пунктом таким-то договора» или «не уплатил проценты за пользование займом»).

-

Какие шаги вы предприняли до суда — звонили, писали, направляли претензию.

Ссылки на законы. Приведите статьи, которые подтверждают вашу правоту. В делах о займе это статьи 807, 810 и 395 Гражданского кодекса.

Ваши требования. В просительной части пишете, чего хотите от суда: «Прошу взыскать с ответчика…» — и перечисляете суммы.

Приложения. В конце иска добавьте список всех документов, которые доказывают ваши требования.

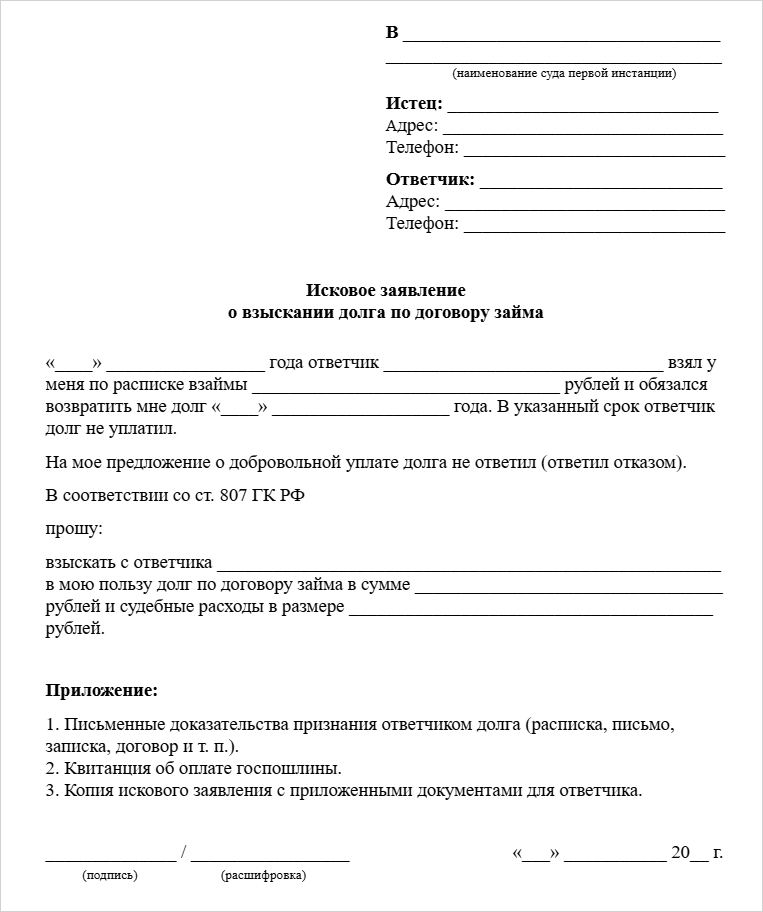

Образец иска о взыскании по договору займа

Перечень документов для суда

В суде слова ничего не стоят без бумаг. Каждое утверждение в иске нужно подкрепить документально. Поэтому соберите полный пакет доказательств.

Договор займа или расписка. Приложите к заявлению копию (обычную или нотариально заверенную), а оригинал возьмите на судебное заседание.

Документы, которые подтверждают передачу денег. Что подойдет:

- Банковская выписка о переводе денег на счет должника.

- Приходный кассовый ордер, если вносили наличные в кассу организации.

- Фраза в расписке: «Деньги в сумме такой-то получил полностью в момент подписания настоящей расписки».

Доказательства просрочки. Это могут быть:

- Копия письменного требования о возврате долга — с отметкой о вручении.

- Распечатка переписки в мессенджерах или по электронной почте, где должник признает долг и обещает вернуть.

Детальный расчет задолженности. Оформите его на отдельном листе. Укажите сумму основного долга, проценты по договору и неустойку за просрочку.

Квитанция об уплате госпошлины. Без нее суд не станет рассматривать ваше дело.

Документы, которые подтверждают отправку иска ответчику. Вы обязаны доказать суду, что направили должнику копию иска со всеми приложениями. Если отправляли ценным письмом с описью вложения, то к заявлению для суда приложите почтовую квитанцию и опись со штампом почтового отделения.

Подать весь пакет можно онлайн через ГАС «Правосудие», заказным письмом с описью вложения или лично — через канцелярию суда.

Госпошлина за подачу иска о взыскании долга

Ее ставки прописаны в статье 333.19 Налогового кодекса:

| Цена иска | Размер пошлины |

| При цене иска до 100 000 рублей | 4 000 рублей |

| От 100 001 до 300 000 рублей | 4 000 рублей + 3% от суммы, которая больше 100 000 рублей |

| От 300 001 до 500 000 рублей | 10 000 рублей + 2,5% от суммы, которая больше 300 000 рублей |

| От 500 001 до 1 000 000 рублей | 15 000 рублей + 2% от суммы, которая больше 500 000 рублей |

Если нет денег заплатить сразу, попросите у суда отсрочку или рассрочку. Тут нужны веские доводы, например, справка о доходах.

Как оплатить госпошлину, можно узнать на сайте суда или через Госуслуги. Если выиграете дело, все ваши судебные расходы, в том числе пошлину, взыщут с должника.

Срок исковой давности для взыскания средств по договору займа

Закон дает ограниченный срок, чтобы защитить свои права в суде. Такой срок называют исковой давностью по взысканию задолженности. Если его пропустить, вы рискуете навсегда потерять свои деньги, даже если на руках железные доказательства.

Общий срок исковой давности для взыскания долга, в том числе по договору займа, — три года.

Отсчет начинается не с даты выдачи займа, а на следующий день после того, как должник должен был вернуть деньги.

Если в договоре есть график погашения, три года считают отдельно по каждому просроченному платежу. Когда срок возврата не указан, вы сначала направляете письменное требование расплатиться — это обязывает статья 810 Гражданского кодекса. Как только должник получит письмо, у него будет 30 дней, чтобы вернуть деньги. Далее стартует срок исковой давности.

К слову, давность может прерываться. Если должник своими действиями признал долг (например, попросил об отсрочке в письменном виде), срок с этого момента обнуляется и стартует заново на следующий день.

Суд прекращает дело по истечении срока исковой давности, только если об этом заявит ответчик. Если должник промолчит, займ взыщут даже после 3-летнего периода.

Что делать взыскателю после решения суда

Получить на руки решение суда с заветной фразой «взыскать в пользу истца» — это еще не победа. Теперь нужно превратить этот документ в реальные деньги.

Но сперва подождите. Решение суда вступит в законную силу лишь через месяц. В это время должник может обжаловать документ — такое право дают статья 209 ГПК РФ и статья 321 ГПК РФ. Если он подаст жалобу, опять придется ждать — на этот раз вердикта вышестоящей инстанции.

Как только решение вступило в силу, вам нужно получить в суде исполнительный лист. Это официальный документ, который позволяет принудительно взыскать задолженность. Суд не выдаст его автоматически — нужно подать отдельное заявление.

Образец заявления о выдаче исполнительного листа

Когда исполнительный лист на руках, перед вами — несколько вариантов действий.

Обратиться в ФССП — Федеральную службу судебных приставов. Вы пишете заявление о возбуждении исполнительного производства и прикладываете оригинал исполнительного листа. Приставы откроют дело и начнут охоту на активы должника: могут арестовать счета, удерживать до 50% зарплаты и даже забрать имущество, чтобы продать за долги.

Отнести исполнительный лист в банк. Если точно знаете, в каком банке у должника счета и деньги, можете миновать приставов. Подайте исполнительный лист и заявление прямо в банк. Статья 70 Федерального закона №

Прислать документ должнику на работу. Это возможно, если долг не больше 100 000 рублей. Бухгалтерия обязана удерживать до 50% с зарплаты и перечислять вам — это указано в статье 98 Федерального закона №

Взыскание долга по договору займа с физического лица: пошаговая инструкция

Если решили вернуть свои деньги через суд, действуйте по четкому плану.

Шаг 1. Оцените перспективы. Проверьте документы: у вас должен быть оригинал договора или расписки, доказательства передачи денег (банковская выписка, отметка в расписке). Попробуйте выяснить финансовое положение должника. Если у него ни работы, ни имущества, исполнить решение суда будет почти нереально.

Шаг 2. Направьте претензию. Это не всегда обязательно для споров между гражданами, но всегда желательно. Направьте должнику официальное письменное требование (претензию) о возврате долга. Укажите сумму и срок для добровольного погашения, а еще предупредите, что намерены подать иск. Это не только покажет суду вашу добросовестность (вы пробовали решить дело мирно), но может заставить должника заплатить до начала процесса.

Шаг 3. Выберите правильную процедуру. В зависимости от суммы долга, перед вами три дороги:

Судебный приказ. Когда долг не превышает 500 000 рублей и есть письменный договор или расписка, необходимо подавать заявление о вынесении судебного приказа. Это быстрая и дешевая процедура без вызова сторон. Но есть и минус — должник легко отменит приказ в течение 10 дней, если просто заявит о своем несогласии. Никаких обоснований не нужно.

Упрощенное производство. Если должник отменил судебный приказ, а иск не больше 250 000 рублей, суд рассмотрит дело в упрощенном порядке. Он примет решение на основе документов, без заседаний. Это не приказное производство — тут должник не сможет легко отменить судебное решение.

Исковое производство. Это стандартная процедура, где будут вызовы сторон, заседания и полноценное разбирательство. Вам сюда, если долг превышает 500 000 рублей или должник отменил судебный приказ по иску, который больше 250 000 рублей.

Шаг 4. Определите подсудность и оплатите госпошлину. Решите, в какой суд подавать иск: мировой (долг до 50 000 рублей) или районный (больше 50 000 рублей) по месту жительства ответчика. Рассчитайте размер госпошлины (зависит от суммы иска) и оплатите.

Шаг 5. Напишите и подайте заявление. Это ключевой этап: вы должны так составить и подать иск о взыскании долга, чтобы у суда не возникло вопросов. Можно использовать образец, которым мы делились выше. Главное — адаптировать его под свою ситуацию.

Шаг 6. Участвуйте в процессе. Следите за движением дела на сайте суда. Если назначено заседание, обязательно приходите лично или отправьте представителя. Будьте готовы ответить на вопросы судьи и представить свои аргументы. Когда вынесут решение, дождитесь, чтобы оно вступило в законную силу.

Как посмотреть решение суда на Госуслугах

Шаг 7. Дойдите до финала. Получите в суде исполнительный лист и передайте его для принудительного взыскания — судебным приставам, должнику на работу или в банк, где у него есть счета.