Банкротство физического лица — это когда суд официально признает: человек не может платить по долгам. В результате списывают кредиты, микрозаймы и другие задолженности. Через суд процедура занимает примерно

Содержание статьи

Всё содержаниеБанкротство физических лиц через суд — что это за процедура

Банкротство физического лица через суд — официальная процедура, которая прописана в Законе о банкротстве (Федеральном законе №

Если коротко, судебное банкротство — это когда арбитражный суд признает, что вы не можете платить по своим долгам. Так гласит статья 2 Федерального закона № 127-ФЗ. Это не просто слова, а юридический статус, который запускает процесс списания неподъемной задолженности.

В процедуре банкротства вы получаете право навсегда обнулить большинство долгов: кредиты в банках и займы в МФО, просрочки по налогам и штрафам, услуги ЖКХ и даже требования по распискам.

При этом неважно: есть ли у вас имущество и какое (это позиция Верховного Суда РФ по делу № А70-14095/2015), работаете вы официально или нет, сколько открытых исполнительных производств и есть ли они вообще. Главное требование для признания банкротом в суде — это неплатежеспособность физического лица.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Чтобы оформление банкротства происходило по всем правилам, суд назначает специального человека — финансового управляющего. Он посредник между вами, взыскателями и судом. Именно финансовый управляющий общается с кредиторами и коллекторами, следит за сохранностью вашего имущества и контролирует все действия сторон.

Условия судебного банкротства

В разных ситуациях у вас есть право или даже обязанность объявить себя банкротом. Разберемся, в чем разница.

Вы можете подать заявление в суд при любой сумме долга, если понимаете, что не справляетесь с платежами. Тут важны не столько причины, сколько факт неплатежеспособности. А на него указывают такие признаки (для банкротства достаточно даже одного из них):

- Вы перестали платить по счетам.

- Просрочка хотя бы по одному долгу длится месяц и превышает 10% задолженности.

- Сумма всех долгов больше стоимости вашего имущества. Речь идет только о том имуществе, которое теоретически можно продать. Например, о дачном доме за городом, антикварной столешнице, норковой шубе.

- Приставы ранее возбудили исполнительное производство, но закрыли дело, потому что не нашли у вас имущества, которое можно продать за долги.

Вы обязаны подать на банкротство, если общий долг превысил 500 тысяч рублей, а погашение долга одному кредитору делает невозможным погашение других долгов — то есть денег в лучшем случае хватает только на часть обязательств, но не на все. Подать заявление нужно в течение 30 рабочих дней с момента, когда вы поняли, что не справляетесь с погашением задолженностей. Так гласит пункт 1 статьи 213.4 Закона о банкротстве.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Какие долги списывают

В банкротстве через суд есть долги, которые точно спишут, если доказать свою неплатежеспособность и действовать добросовестно. Судебное банкротство обнуляет:

- Потребительские кредиты и кредитные карты.

- Микрозаймы.

- Долги по налогам и сборам.

- Задолженность по коммунальным услугам.

- Проценты, штрафы и пени, которые набежали по долгам.

- Займы по распискам.

Но есть и такие долги, которые останутся с вами после процедуры банкротства через суд. К ним относятся:

-

Алименты.

-

Возмещение вреда жизни и здоровью.

-

Долги по зарплате, если вы были ИП с наемными работниками.

-

Субсидиарная ответственность — это когда по долгам компании расплачивается директор.

-

Текущие платежи, которые возникли уже после подачи заявления на банкротство. Например, за коммунальные услуги и налоги.

Какой суд рассматривает банкротство гражданина

Дело о банкротстве физического лица ведет арбитражный суд. Подавать заявление нужно в суд того региона, где вы проживаете — этого требует статья 33 Федерального закона №

Есть несколько способов подать заявление о банкротстве:

-

Отнести пакет документов в канцелярию арбитражного суда. С собой нужно взять два экземпляра заявления: один оставить в суде, а другой, на котором поставят отметку о принятии, забрать себе.

-

Отправить документы «Почтой России» — заказным письмом с описью вложения и уведомлением о вручении.

-

Подать заявление через систему «Мой Арбитр». Нужна подтвержденная учетная запись на Госуслугах.

Как только арбитражный суд получит документы, у него будет 5 дней, чтобы дать делу ход — то есть принять заявление к производству и назначить дату первого заседания.

До первого суда по банкротству физических лиц, где проверяют обоснованность заявления и утверждают финансового управляющего, может пройти от 15 дней до трех месяцев.

Сколько стоит банкротство физического лица в судебном порядке

Банкротство через суд — это не бесплатно. Хотя в сентябре 2024 года отменили госпошлину 300 рублей для граждан, которые сами подают заявление, есть другие обязательные траты — и их важно учесть. Вот расходы, которые предстоит оплатить:

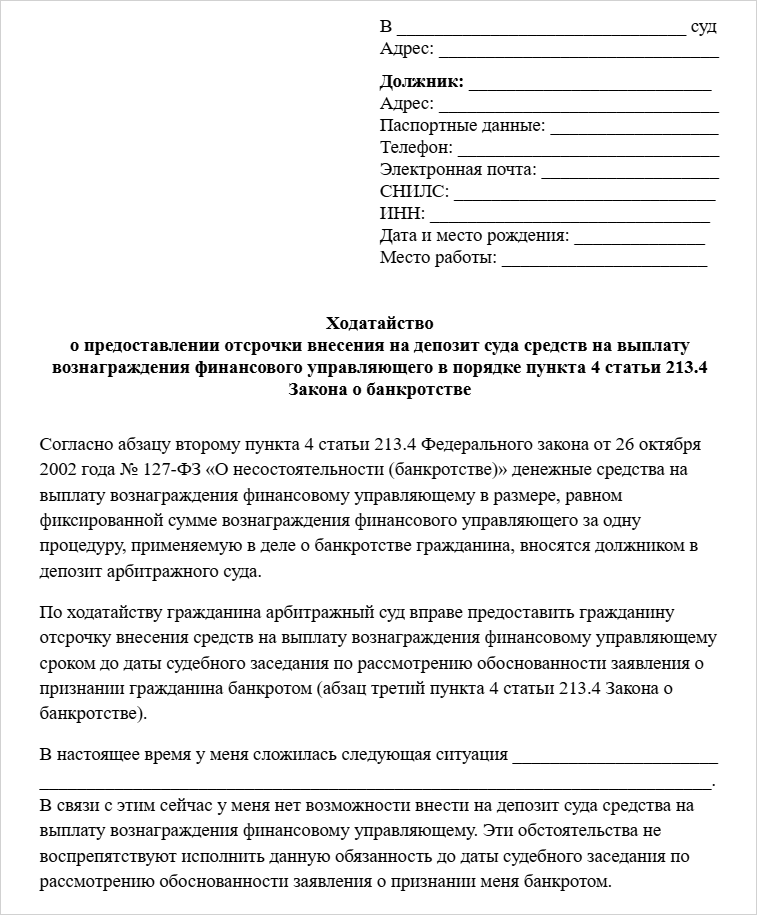

Вознаграждение финансовому управляющему. Это фиксированная сумма — 25 тысяч рублей за одну процедуру банкротства, будь то реструктуризация долгов или реализация имущества. Деньги нужно положить на депозит арбитражного суда еще до первого заседания. Если на руках нет нужной суммы, подайте ходатайство об отсрочке — это разрешает статья 213.4 Федерального закона №

127-ФЗ.

- Публикации. Каждое размещение в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) стоит примерно 500 рублей. Еще нужна публикация в «Коммерсанте» — это около 7 тысяч рублей.

- Почтовые расходы. Они тоже из вашего кармана: пока идет банкротное дело, финансовый управляющий будет отправлять заказные письма кредиторам и в госорганы.

Как проходит банкротство в арбитражном суде поэтапно

Судебное банкротство — это четкий порядок действий. Оставляем пошаговый план, как правильно пройти процедуру.

Шаг 1. Подготовка. Соберите документы, необходимые для оформления судебного банкротства:

- Личные документы: паспорт, СНИЛС, ИНН, свидетельство о браке (или о разводе), свидетельства о рождении детей.

- Справки о доходах и налогах за последние 3 года.

- Документы на ваше имущество — например, свидетельство о собственности на квартиру или ПТС на машину.

- Кредитные договоры, расписки, договоры займа.

- Списки ваших кредиторов и должников по специальной форме.

- Опись имущества — тоже по специальной форме.

Шаг 2. Заявление в суд о признании банкротом. Вы честно сообщаете о долгах, почему не можете их гасить (например, остались без работы), перечисляете всех кредиторов. Обязательно укажите саморегулируемую организацию (СРО), из которой суд назначит вам финансового управляющего. Правильно составленное заявление о банкротстве — это половина успеха.

Шаг 3. Первое заседание по банкротству физических лиц. Арбитражный суд проверяет ваше заявление и документы. Если они в порядке и признаки неплатежеспособности налицо, то признает заявление обоснованным и вводит процедуру банкротства. Одновременно утверждает финансового управляющего.

Шаг 4. Реестр требований. После первого судебного заседания управляющий публикует информацию о банкротстве физического лица в ЕФРСБ и газете «Коммерсантъ». С этого момента у кредиторов есть два месяца, чтобы заявить свои требования и попасть в специальный список — реестр требований кредиторов.

Шаг 5. Процедуры банкротства. Арбитражный суд вводит одну из двух:

| Процедура | Что означает | Основание |

| Реструктуризация долгов | По сути, это график платежей (который предлагает сам гражданин или его кредиторы), где условия мягче: например, меньше ставка и ежемесячный платеж. График можно растянуть максимум на 5 лет. |

|

| Реализация имущества | Эта процедура означает, что гражданин признан банкротом, формируется конкурсная масса и происходят расчеты с кредиторами. Если у физического лица есть второй автомобиль (первый в некоторых случаях можно сохранить), акции и облигации, дорогостоящие предметы искусства, загородные дома и катера, то они могут уйти с молотка за долги. Реализацию вводят на 6 месяцев, но могут продлить. |

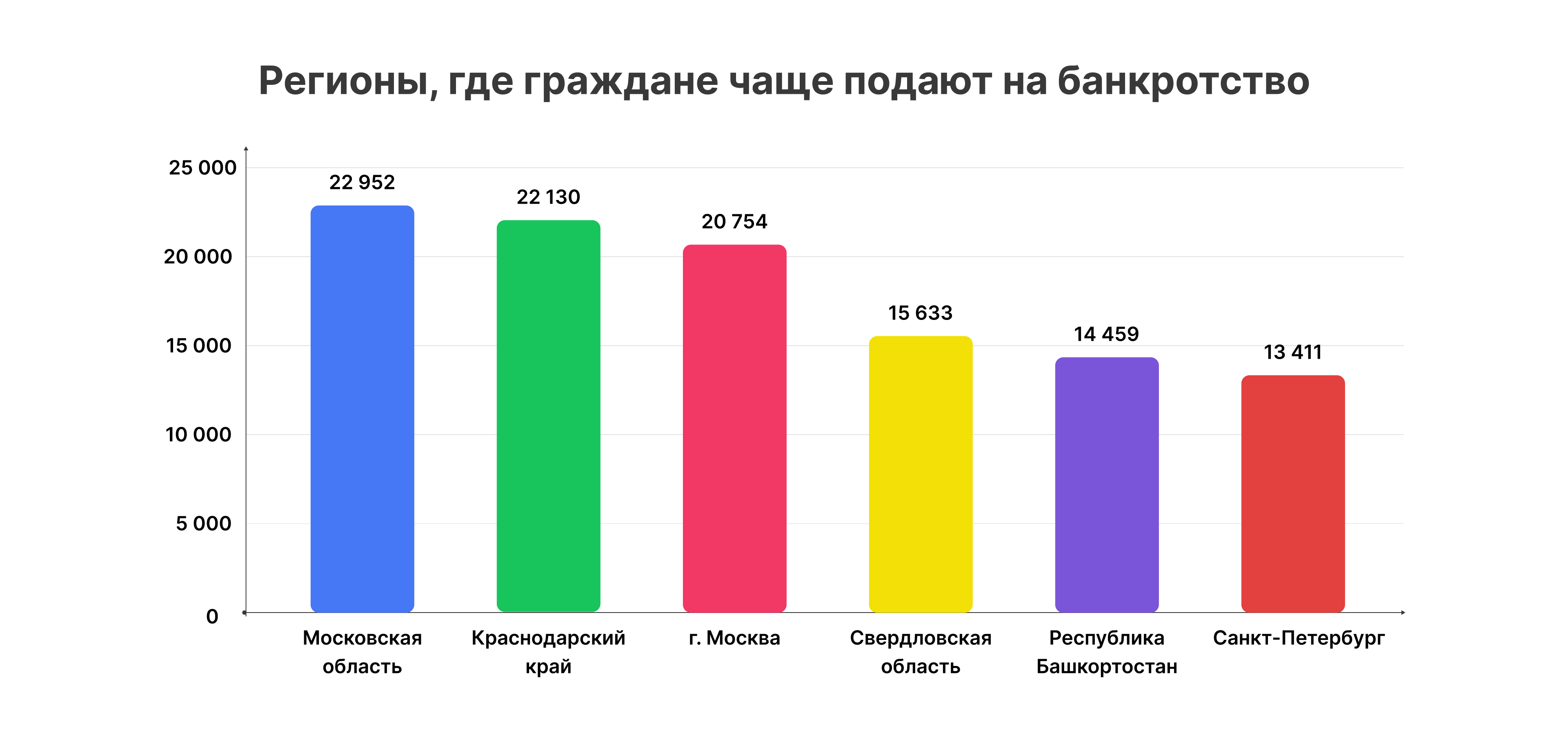

На практике в банкротстве физических лиц почти всегда вводят реализацию имущества. Это подтверждает статистика: в 2024 году суды запустили 431 942 процедуры реализации и лишь 49 867 процедуры реструктуризации.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

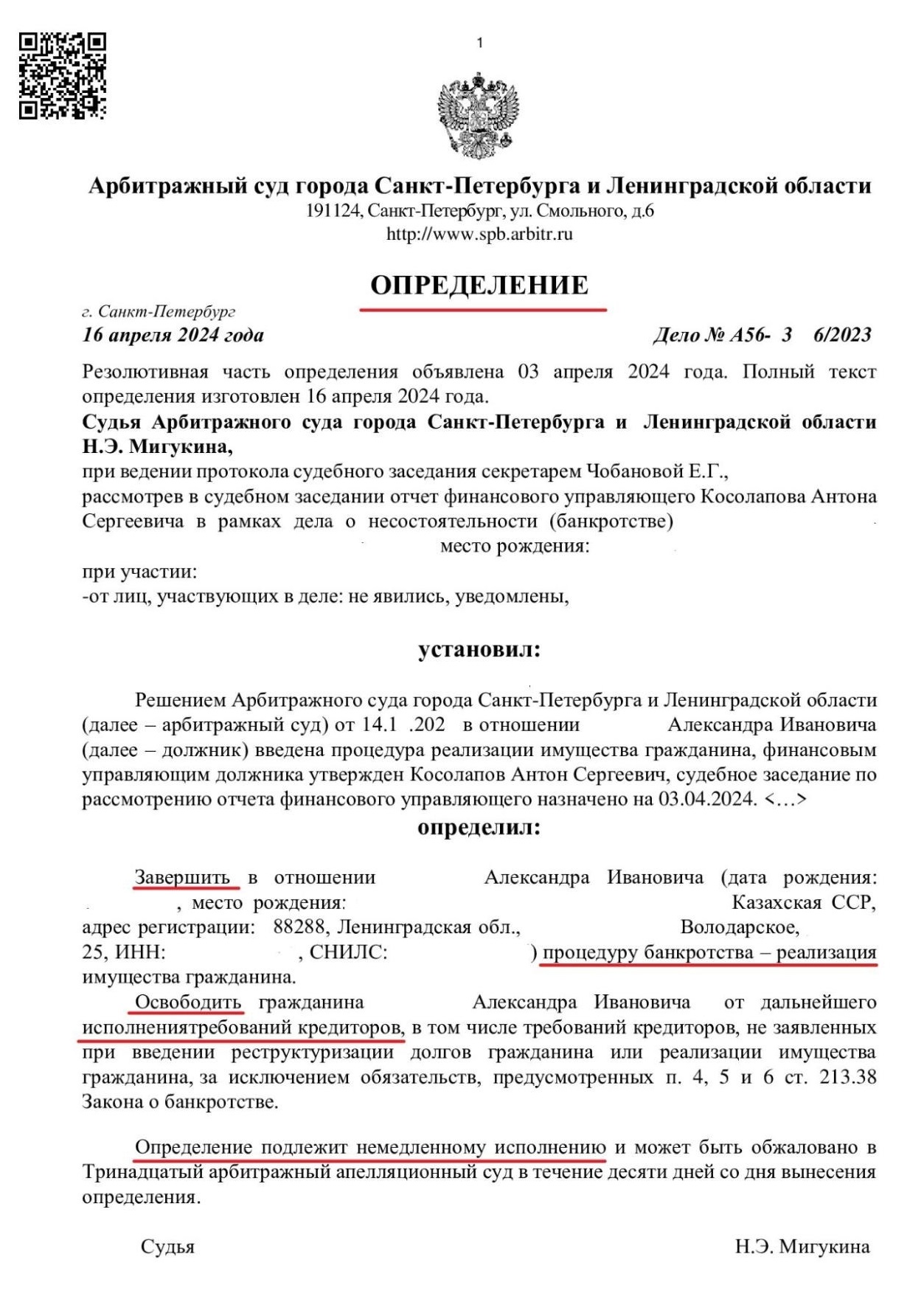

Шаг 6. Итоговое заседание. Когда судебные процедуры банкротства и расчеты с кредиторами завершатся, финансовый управляющий представляет суду отчет. Суд его рассматривает и выносит определение об освобождении физического лица от дальнейшего исполнения обязательств. Другими словами, именно решение суда по банкротству полностью и навсегда обнуляет ваши долги.

Так выглядит определение, которое ставит точку в истории с долгами. Его получает каждый, кто доверяет судебное банкротство нашим юристам. Это не просто слова, а десятки тысяч успешно завершенных процедур — и шанс начать финансовую жизнь с чистого листа.

Возможности и ограничения для должника во время банкротства

С момента, когда суд признает заявление о банкротстве обоснованным, ваша финансовая жизнь меняется. С одной стороны, вы получаете передышку, а с другой — попадаете под контроль.

Что меняется в лучшую сторону:

-

Счетчик замирает. Банки, МФО и остальные кредиторы прекращают начислять проценты, пени и штрафы, поэтому ваши долги перестают расти.

-

Приставы больше не беспокоят. Они ставят на паузу все исполнительные производства по имущественным взысканиям. Аресты со счетов и карт снимают.

-

Никакого давления. Теперь кредиторы решают все вопросы через финансового управляющего. Они больше не могут вам звонить и требовать погашения задолженности — это запрещено.

Какие появляются ограничения:

-

Финансы — под контролем управляющего. В течение всей процедуры банкротства счета и карты находятся в распоряжении финансового управляющего. Но деньги, которые выделяют каждый месяц, вы можете тратить как хотите. В этом плане ограничений нет. Главное условие в процедуре реализации — не тратить их на погашение долгов. Пока идет банкротство, нельзя исполнять требования кредиторов в обход управляющего.

-

Есть лимиты на расходы. Например, в процедуре реструктуризации без согласия управляющего можно тратить не больше 50 тысяч рублей в месяц со специального счета.

Но мы говорили: реструктуризацию вводят редко, а в ходе реализации имущества управляющий каждый месяц выдает деньги на вас и на каждого иждивенца: несовершеннолетнего ребенка, супругу в декрете, пожилых родителей, которых вы обеспечиваете.

-

Все сделки — под контролем. Пока идет судебное банкротство, вы не сможете продать или купить машину, квартиру, дачу без письменного согласия финансового управляющего.

Взять новый кредит или займ, выступить поручителем — тоже не получится, пока управляющий официально не одобрит эти действия.

Запрет на выезд. Суд может не пустить за границу до окончания процедуры. Но такое решение не вводят автоматически: для этого кредиторы или финансовый управляющий должны доказать, что вы можете скрыться.

Кроме того, можно подать ходатайство о снятии запрета, если есть уважительная причина. Например, вам требуется лечение в иностранной клинике.

Признан банкротом: какие последствия наступают после процедуры

Как только суд завершает процедуру реализации имущества, он освобождает вас от долгов. Вот основные последствия судебного банкротства, с которыми вы столкнетесь:

-

Списание долгов. От всех требований, которые кредиторы заявили в суде, освобождают по статье 213.28 Федерального закона №

127-ФЗ. Вы больше никому ничего не должны.Исключение — это субсидиарные и некоторые другие долги, но их может и не быть. Как правило, большинство задолженностей у физических лиц — это кредиты и микрозаймы, платежки за коммунальные услуги, по распискам. А их полностью списывают в судебном порядке.

-

Запрет на повторное списание долгов. Пять лет вы не сможете снова подать на банкротство по собственной инициативе.

-

Нужно сообщать о банкротстве. В течение пяти лет при обращении за кредитом или займом вы обязаны указывать, что прошли процедуру.

-

Запрет на руководящие должности. Нельзя 3 года быть директором или входить в совет директоров компании. Для кредитных организаций запрет действует 10 лет, а для страховых компаний, МФО и негосударственных пенсионных фондов — 5 лет.

Какие ошибки приводят к отказу в банкротстве и списании долгов

Банкротство физических лиц придумали, чтобы помочь честным гражданам, которые попали в беду. «Просто избавиться от кредиторов, потому что не хочется платить», — это не работает.

Рассмотрим самые частые ошибки, которые могут все испортить:

| Ошибка | Как избежать |

| Слова вместо документов | Суд не поверит на слово. Нет кредитного договора или расписки — нет долга. Заявление о признании банкротом просто вернут или откажут. Чтобы не терять время, поговорите с нашими юристами: потом останется только собрать документы по списку. |

| Ошибки в заявлении | Если их допустить, банкротство затянется на долгие месяцы. Суд будет возвращать заявление до тех пор, пока вы не исправите ошибки. Поэтому проверяйте каждый пункт: особенно подсудность, опись имущества и название СРО. |

| Фиктивное или преднамеренное банкротство | Будьте честны: не пытайтесь ничего спрятать или переписать на родственников за пару месяцев до процедуры. Суд может признать такое поведение недобросовестным. |

| Игнорирование управляющего | Подробно отвечайте на запросы, которые поступают от финансового управляющего или суда. |

| Отсутствие средств на депозите суда | Если нет денег, чтобы оплатить вознаграждение управляющему, необходимо подать ходатайство об отсрочке. Иначе суд оставит заявление о признании банкротом без рассмотрения или приостановит производство по делу. |

Судебное и внесудебное банкротство: в чем разница

В 2020 году закон разрешил гражданам списывать долги не только через суд, но и в упрощенном порядке — через МФЦ. Скажем, в чем разница.

Судебное банкротство — это полноценная процедура с участием финансового управляющего. Она работает всегда, особенно когда большая задолженность и есть исполнительные производства. Вот параметры:

- Сумма долга: любая.

- Обязательные расходы: внести на депозит суда 25 тысяч рублей или подать ходатайство об отсрочке, плюс траты на публикации.

- Срок: в среднем 6–8 месяцев.

- Кто инициирует: сам должник, кредитор или налоговая.

- Условие: доказать свою неплатежеспособность.

Внесудебное банкротство проходят через МФЦ. Тут свои плюсы и минусы:

-

Сумма долга: от 25 тысяч до 1 млн рублей.

-

Стоимость процедуры: бесплатно.

-

Срок: 6 месяцев.

-

Кто инициирует: только сам должник.

-

Условия: подробно все требования мы разбирали в отдельном материале, но если коротко, то необходимо получить постановление приставов об окончании исполнительного производства из-за отсутствия доходов и имущества.

Другой вариант — относиться к одной из льготных категорий: пенсионерам, родителям, у которых из дохода только детские пособия, или гражданам, с которых задолженность взыскивают уже больше семи лет.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»