При оформлении кредита банковские организации выдают заемщику различные документы. К ним относятся сам кредитный договор, общие условия кредитования, график платежей и договор банковского счета. Но клиенту также может понадобиться справка о задолженности по кредиту как во время действия кредитного договора, так и после его окончания. Рассказываем, что это за документ, где его получить и нужно ли платить за его выдачу.

Содержание статьи

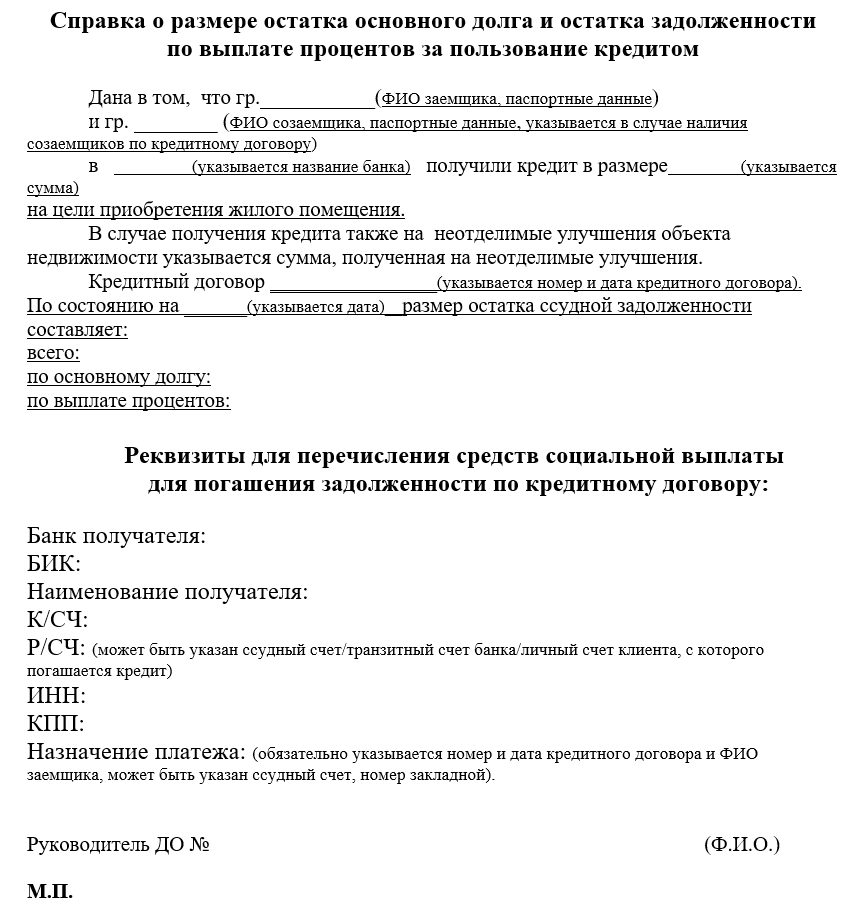

Всё содержаниеФорма справки об остатке задолженности законодательно не установлена, поэтому каждый банк самостоятельно определяет содержание документа. В общем виде она выглядит примерно так:

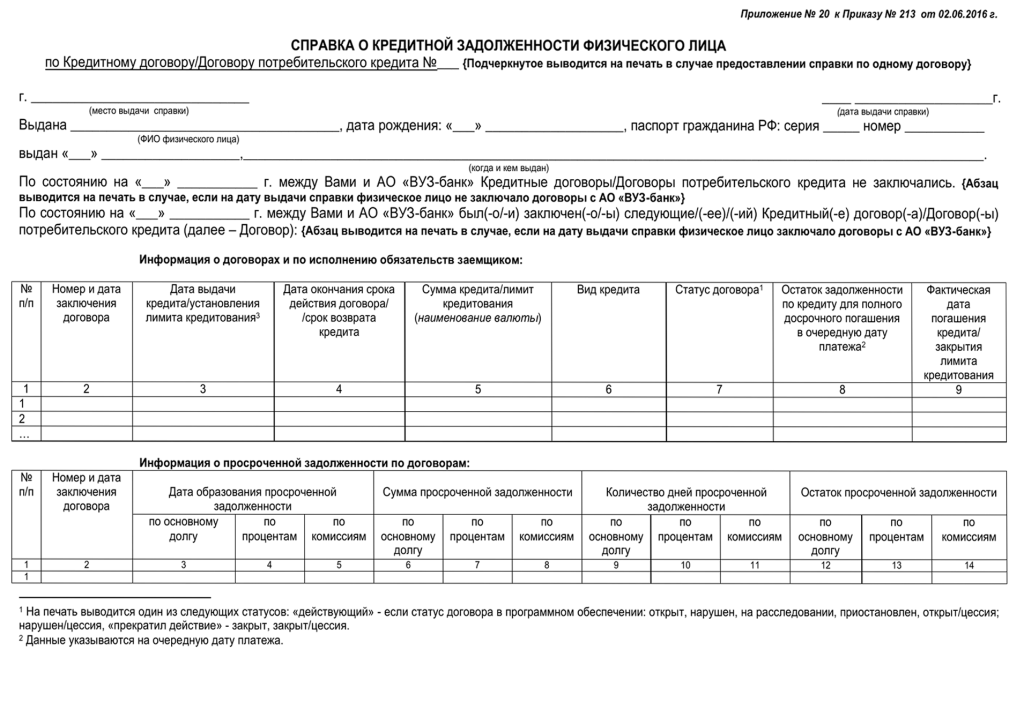

В некоторых случаях справка может выглядеть совсем по-другому — например, ВУЗ-банк использует табличную форму:

Зачем нужна справка о задолженности по кредиту

Вот основные случаи, в которых может потребоваться справка банка об остатке задолженности по кредиту:

- Узнать точный остаток суммы долга по кредиту, если график платежей стал неактуальным (например, из-за внесения досрочных платежей или просроченной задолженности).

- Воспользоваться господдержкой. Например, при оформлении региональных субсидий и льгот нужно сообщить точную сумму остатка долга по ипотечному кредиту (в некоторых регионах списывается процент от остатка задолженности при рождении ребенка).

- Использовать материнский капитал для погашения ипотеки.

- Рефинансировать ранее оформленный кредит в другом банке на более выгодных условиях. У нас есть подробное руководство, как сделать рефинансирование кредита.

- Разделить имущество при разводе, определить порядок выплаты кредита, оформленного после заключения брака, и решить другие вопросы с займом.

- Подготовиться к процедуре банкротства физического лица. Чтобы списать неподъемные долги, необходимо уточнить общий размер неисполненных обязательств. Проще всего это сделать, если на руках будет выписка о просроченной задолженности по кредиту из каждого банка.

Справка может понадобиться и после погашения кредита. Правда, в этом случае она будет называться справкой об отсутствии задолженности по кредиту. Этот документ — письменное подтверждение того, что у клиента не осталось обязательств перед банком. Запросить его лучше сразу после погашения кредита. Однако если по каким-то причинам документ не получен или утерян, это можно сделать позднее.

Такая справка пригодится, если сведения о кредите не исчезли из кредитной истории. Обычно после закрытия кредита банк передает сведения в бюро кредитных историй (БКИ), где хранится информация об обязательствах должника. Иногда кредитная организация забывает передать данные, а БКИ внести их в историю должника.

В этом случае могут возникнуть проблемы с получением новых кредитов — банк сочтет потенциальную кредитную нагрузку слишком высокой для должника. Справка об отсутствии задолженности поможет исправить кредитную историю и без проблем оформить новый займ.

Как получить справку по кредиту в банке

Получить справку о текущей или просроченной задолженности можно двумя способами: в офисе банка и в электронном виде через мобильное приложение.

В офисе. Получить справку об остатке задолженности можно в любом отделении банка. Для этого понадобится только паспорт. Бланк заявления на выдачу выписки предоставляет работник банка. В некоторых организациях его можно заполнить онлайн: сотрудники вводят всю информацию в планшет, а клиенту остается подписать цифровой документ электронной подписью. В качестве подписи выступает код из СМС-сообщения.

В зависимости от банка срок готовности документа составляет от 3 до 10 дней. Некоторые организации выдают документ только в бумажном виде. Отдельные кредитные учреждения направляют такие справки на электронную почту клиента. Уточнить форму получения справки можно лично в отделении или в мобильном приложении вашего банка.

В электронном виде. Справку об остатке долга также можно заказать онлайн в мобильном приложении или личном кабинете в веб-версии банка.

Для оформления справки откройте вкладку «Чат с банком» и введите запрос вида «Получить справку о задолженности по кредиту». Обычно чат-бот сразу понимает клиента и предоставляет необходимые инструкции, а иногда присылает в чат нужную справку.

Еще один способ заказать выписку — выбрать нужный кредит и перейти во вкладку «Справки и документы» (в зависимости от банка меню может называться по-другому). В этом меню вы увидите все доступные по этому кредиту документы, в том числе и справку о задолженности.

Не все банки позволяют заказать справку о задолженности через мобильное приложение. Например, в приложении Сбербанка выдают справки только о закрытых кредитах, а не текущих. В Тинькофф-Банке или в Совкомбанке есть возможность получить справку прямо в чате или на электронную почту.

Сколько стоит справка о задолженности

Один раз в месяц справка о размере задолженности по кредиту выдается бесплатно — об этом говорит ч. 3 ст. 10 Федерального закона от 21.12.2013 № 353-ФЗ. За каждый последующий экземпляр, выданный в течение месяца, банк вправе взимать плату. Обычно стоимость услуги составляет 350-500 рублей. Если справка нужна в день обращения, банк может удержать с клиента комиссию за срочное изготовление документа.

Если в справке недостоверная информация

Если в справке об остатке задолженности указана неверная сумма, она считается недействительной. В таком случае нужно обратиться в банк и выразить несогласие с суммой долга. В качестве подтверждения приложите верный расчет суммы задолженности.

Расчеты подкрепляются доказательствами:

- Графиком платежей, выданным при оформлении кредита

- Пунктами кредитного договора, которые устанавливают правила начисления процентов на сумму долга

- Законами, определяющими максимальный размер неустойки в случае просроченного платежа

Что делать, если образовалась просроченная задолженность

Если в справке банка о состоянии кредитного счета отражена просроченная задолженность, погасите ее как можно быстрее. Дополнительно придется уплатить проценты и неустойку.

В трудной финансовой ситуации можно обратиться в банк с заявлением о предоставлении кредитных каникул. Отсрочку до полугода одобрят, если ваш доход снизился более чем на 30% по сравнению с прошлым годом или ваше имущество, условия проживания пострадали в результате чрезвычайной ситуации.

Также должник вправе подать заявление на реструктуризацию. Она представляет собой изменение условий действующего договора кредитования с целью снизить размер ежемесячного платежа. Каждый банк устанавливает свои требования для реструктуризации, поэтому в случае отказа обжаловать его решение не получится.

Если понимаете, что ни кредитные каникулы, ни реструктуризация не помогут решить проблему с просроченной задолженностью, подумайте о банкротстве. Эта процедура означает признание финансовой несостоятельности и позволяет избавиться от неподъемных долгов, даже если они просрочены. Узнать больше о процедуре банкротства вы всегда можете на бесплатной консультации в компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

-

Нужно ли брать справку после погашения кредита?

-

Сколько нужно хранить справку о закрытии кредита?

-

Что делать, если банк не выдает справку о задолженности?