Деньги можно занять в банке, такой заем называют кредитом. Банки выдают кредиты, чтобы заработать, поэтому начисляют проценты.

Впрочем, займ может выдать не только банк, и вовсе не для заработка. К примеру, компании часто выдают займы сотрудникам.

Как работнику получить займ от работодателя? Как оформить договор и как возвращать деньги? Рассказываем прямо сейчас.

Содержание статьи

Всё содержаниеМожно ли получить займ от работодателя

Займы своим работникам — это законная практика. Тут нет аналогии с банками и микрофинансовыми организациями, которые профессионально выдают потребительские займы. Каждый банк обязан иметь лицензию Центробанка, а микрофинансовая организация — числиться в реестре МФО.

Когда работодатель выдает займ сотруднику, то не обязан иметь лицензию или числиться в реестре. Он опирается на статью 807 Гражданского кодекса, которая всем разрешает заключать такие сделки. Но банки и МФО соблюдают ряд федеральных законов, которые написаны специально для них.

Обычные предприятия свободны от этих требований и могут выдавать средства с помощью простого договора займа. Конечно, они должны отражать эти операции правильно — использовать соответствующие проводки. Еще нужно учитывать нюансы налогообложения, чтобы не возникло проблем с ФНС.

Цели займов разные: покупка дома или машины, ремонт квартиры, оплата собственного лечения или обучения ребенка.

Никто не запрещает работодателю выдавать беспроцентные займы или, наоборот, включать проценты в договор. Но такие сделки по-разному влияют на расходы и прибыль.

Если организация дает беспроцентный заем, то не учитывает его в расходах — так гласит статья 270 Налогового кодекса. Расходы не выросли — значит, прибыль не упала. Поэтому налог на прибыль (или, к примеру, налог на УСН) меньше не станет.

Когда работник выплачивает долг, организация не отражает выплату как прибыль — так требует статья 251 Налогового кодекса. Раз прибыль не выросла, налог на прибыль остался прежним.

Беспроцентный заем никак не влияет на расчеты с государством. Бухгалтерия компании делает проводки, которые отражают выдачу и возврат займа, но эти операции тоже не меняют налог на прибыль.

Но если работодатель дает деньги с процентами, разница есть. Проценты — это однозначно прибыль, как закреплено в статье 250 Налогового кодекса. Значит, налог на прибыль тоже вырастет.

Нужно ли платить налоги по договору займа

Если выдать беспроцентный заем директору, налоговая наверняка обратит внимание. Бывает, таким образом руководитель или собственник выводит активы из оборота, поэтому ФНС подозревает нарушение. Но даже если выдать нулевой займ обычному сотруднику, налоговая тоже может заинтересоваться. Тогда начислит НДФЛ, точнее — доначислит, ведь с зарплаты НДФЛ удержат в любом случае.

Пример: ООО «Ювента» выдает своему сотруднику Колчину И. И. беспроцентный заем 1 млн рублей на год.

Налоговая будет доначислять НДФЛ ежемесячно, а не в конце срока займа — так гласит статья 223 Налогового кодекса. ООО «Ювента» как налоговый агент обязана удержать и перечислить эту сумму в бюджет.

Как происходит расчет материальной выгоды и НДФЛ:

- Сначала определяют ключевую ставку. Сравнивают ставку Центробанка на дату договора и в момент получения дохода — берут минимальное значение. К примеру, если договор займа заключили, когда ставка была 15%, а через месяц ставка стала 17% — значит, берут 15%.

- Считают проценты по ставке 2/3 от ключевой: 2/3 × 15% = 10%.

- Проценты по ставке 2/3 от ключевой: 1 000 000 × 10% / 365 × 30 = 8 219 рублей.

- Проценты по договору: 0 рублей, то есть займ беспроцентный.

- Материальная выгода: 8 219 – 0 = 8 219 рублей.

- НДФЛ: 8219 × 35% = 2 877 рублей.

В итоге Колчину И. И. ежемесячно доначисляют НДФЛ в размере 2 877 рублей. Точнее, налоговая ежемесячно будет доначислять компании «Ювента» НДФЛ в размере 2 877 рублей за материальную выгоду, которую получил Колчин от беспроцентного займа. Компания, в свою очередь, будет удерживать доначисленный НДФЛ из зарплаты мужчины.

Материальная выгода возникает, когда процент по займу меньше 2/3 ключевой ставки Центробанка. В приведенном выше примере займ вообще без процентов. В этом случае ставка НДФЛ составляет 35%.

Но это еще не все: налоговая может начислить пени и штрафы. Причем их заплатит компания, а не тот, кто получил займ.

Еще нюанс: в нашем примере работодатель выдал сотруднику займ 1 млн рублей. Это сумма, с которой операции контролирует Росфинмониторинг. Если сотрудник получает деньги на карту, банк, который проводит операцию, попросит предоставить договор займа и выяснит, на что пойдут деньги. Всю информацию должен сообщить работодатель.

К слову, в 2021–2023 годах любую материальную выгоду освобождали от НДФЛ. С 2024 года налоговая снова может начислять налог на материальную выгоду. Впрочем, не думайте, что под ударом все, кто получил займ от работодателя.

Налоговая вправе доначислить НДФЛ с материальной выгоды, когда есть сомнения в цели займа или вопросы по условиям. Например, ФНС подозревает: организация дает займы, чтобы вывести активы и уйти от налогов.

Или компания выдает деньги сторонним лицам под проценты, а своим сотрудникам — нет. Подобная ситуация реальна, если говорить о микрофинансовой организации.

Но строительная компания, хлебозавод или швейная фабрика — тут очевидно: посторонним займы не дают. Тогда шансы попасть в прицел налоговой сильно меньше. Но если кому-то из работников выдают займ под проценты, а кому-то нет, тогда могут появиться вопросы.

Получается, работодателям проще давать процентные займы. Причем процент ставить равным или выше 2/3 ключевой ставки Центробанка. Так меньше вопросов от налоговой, да еще прибыль, пусть и небольшая.

К примеру, в начале 2026 года ключевая ставка Центробанка — 16% годовых. Если займ процентный, лучше сделать 2/3 ставки, то есть 10,2% или выше. Тогда наверняка налоговая не предъявит дополнительный НДФЛ с материальной выгоды от займа.

Впрочем, работодатели все равно выдают беспроцентные займы. Так они хотят поддержать сотрудников, повысить лояльность, то есть улучшить отношение к компании, и мотивацию работать.

Это работает и окупается гораздо больше любой ставки по займу. Ведь квалифицированный сотрудник, когда он доволен, готов работать и мотивирован на успех, принесет компании гораздо больше, чем она потратит на него. Поэтому работодатели делают упор на беспроцентные займы.

Еще недавно было так: беспроцентный заем, который компания предоставила сотруднику на покупку жилья, гарантированно освобождали от НДФЛ, если сотрудник имел право на имущественный налоговый вычет. С 8 августа 2024 года такой льготы нет.

Ссуда от работодателя: как оформить договор

Часто спрашивают именно так: «Как оформить договор ссуды от работодателя?» Понятие «ссуда» означает, что вам дают не деньги, а имущество — с возвратом и обязательно бесплатно. К примеру, компания ссудила, то есть передала, сотруднику машину на год. Это значит, что сотрудник может пользоваться автомобилем целый год и ничего за это не платить.

Если же компания выдает сотруднику деньги с возвратом (есть проценты или нет — неважно), это всегда займ.

К слову, работники порой не знают, выдает их компания займы или нет. Это несложно выяснить. Такую возможность прописывают в коллективном договоре или отдельном документе. Например, в «Положении об условиях и порядке предоставления займов работникам ООО «Вектор». Дать информацию может отдел кадров и непосредственный руководитель. Если компания выдает займы, вот ваши действия, чтобы его получить.

- Напишите заявление. Составьте его в свободной форме. Укажите, для чего нужны деньги, сколько и на какой срок. Заявление на получение займа подайте своему начальнику или в отдел кадров. Укажите банковские реквизиты для перечисления средств.

- Дождитесь решения. Тут мало что от вас зависит. В этой ситуации учитывают финансовое положение компании, вашу кредитоспособность (сможете отдать займ или нет), стаж работы в компании, цель получения денег: желание купить машину — это одно; лечение или образование — совсем другое.

- Заключите договор. Если займ одобрили, вы подписываете договор. Затем работодатель переводит деньги на счет, который вы указали в заявлении, или выдает наличными из кассы.

Займ от организации нужно оформлять только письменно. Если деньги выдает предприниматель, то сумму 10 000 рублей и меньше можно не документировать.

Закон не определяет границ по сумме и способу передачи денег. Другими словами, можно получить хоть 5 000 рублей, хоть 5 млн рублей, если работодатель готов их дать. Способ выплаты — наличкой или на карту — любой, на усмотрение сторон.

Основные пункты договора

Мы уже знаем: займ бывает процентным и беспроцентным. Если займ беспроцентный, в договоре нужно обязательно это прописать. Если проценты не указаны, они автоматически равны ключевой ставке Центробанка, которая действует во время договора.

Правда, есть исключение. Если займ выдает не организация, а индивидуальный предприниматель, при этом сумма 100 000 рублей и меньше, такой заем автоматически будет беспроцентным. Тут принцип обратный: если проценты взимают, их нужно обязательно прописать — по умолчанию ставка Центробанка не сработает.

Если заключаете договор займа с работодателем, обязательно проверьте:

- Дату заключения договора — с этого дня стартует срок, за который нужно вернуть деньги.

- Сумму займа — чтобы не удивляться, почему вам дали мало или под проценты, хотя договаривались о беспроцентном займе.

- Период, в течение которого нужно отдать займ, — если такого пункта нет, вы обязаны вернуть деньги в 30-дневный срок с момента, как работодатель их потребует.

- Порядок возврата займа — например, частями или полностью в конце срока; наличкой или на расчетный счет. Вы можете договориться, чтобы работодатель ежемесячно удерживал часть зарплаты. Причем ограничений по максимальной сумме нет: можно отдавать любую сумму — хоть весь заработок. Как договоритесь, так и будет.

- Процент, под который получаете займ: если в договоре не сказано, что займ беспроцентный, но ставка не прописана — тогда она автоматом равна ключевой ставке Центробанка.

- Порядок начисления процентов — по умолчанию проценты начисляют со следующего дня после выдачи займа. Но работодатель может указать, что проценты капают уже с первого дня. Проверьте это условие.

- Ответственность сторон — тут указывают санкции за нарушение условий. Например, неустойку за просрочку.

- Реквизиты работодателя и подпись — она должна быть собственноручной. Если стои́т факсимиле, в договоре нужно указать: стороны разрешают использовать факсимиле в качестве подписи. Иначе работодатель может заявить, что не подписывал договор, и потребует вернуть займ, причем сразу.

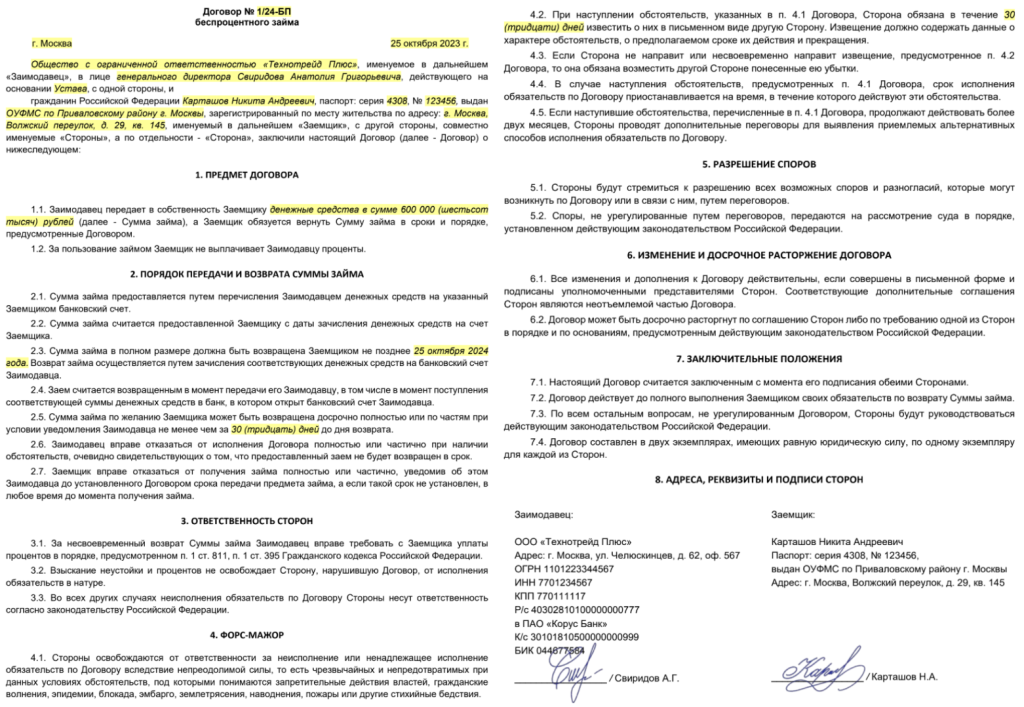

Образец договора

Вот пример договора беспроцентного займа между работодателем и сотрудником.

Договор составляют в двух экземплярах. Один будет у работодателя, второй — у вас.

Условия выдачи займов отличаются в разных компаниях. Поэтому еще до подачи заявления выясните, как это работает в вашей организации. Когда заключаете договор, не стесняйтесь уточнять каждую формулировку и всегда задавайте вопросы, если что-то не понятно.

Не забывайте о своих обязательствах по договору займа и вовремя возвращайте деньги. Как это сделать, расскажем ниже.

Как возвращать займ работодателю

Возвращать займ работодателю нужно в срок, который указан в договоре. Иначе могут прилететь пени и штрафы. Даже когда займ беспроцентный, работодатель вправе указать неустойку, если не получит деньги вовремя.

В каком порядке возвращать — это указано в договоре. Варианты такие:

- Единовременный возврат. Вы платите всю сумму в конце срока, который указан в договоре.

- Погашение частями. Возвращаете деньги равными платежами ежемесячно или по другому графику — он тоже в договоре.

Как именно возвращать — тоже есть варианты.

Наличными в кассу компании. Этот способ подходит, если в организации есть касса, а вам удобно платить наличными. Бухгалтер выдает приходный кассовый ордер, который подтверждает поступление денег.

Безналичным переводом на расчетный счет компании. Это удобно и безопасно — не нужно носить с собой наличку. Можно легко отправить деньги через мобильное приложение своего банка.

Удержание из зарплаты. Вы пишете заявление — просите ежемесячно удерживать часть зарплаты в счет погашения займа. Еще нужно заключить дополнительное соглашение к трудовому договору, где это будет прописано. Причем размер удержания может быть любым: хоть 10%, хоть 100% поступлений. Статья 138 Трудового кодекса, которая ограничивает удержания с зарплаты, тут не работает.

Если просрочить займ, прилетят пени и штрафы, если они предусмотрены договором. Денег не будет — работодатель обратится в суд. Тогда придется не только вернуть долг с неустойкой, но и покрыть судебные расходы, которые понес работодатель: например, оплатить госпошлину и услуги юристов.

Впрочем, работодатель порой входит в положение. Бывает, сотрудник получил займ, но вернуть не может. Например, все деньги уходят на лечение. Организация может простить долг — это разрешает статья 415 Гражданского кодекса.

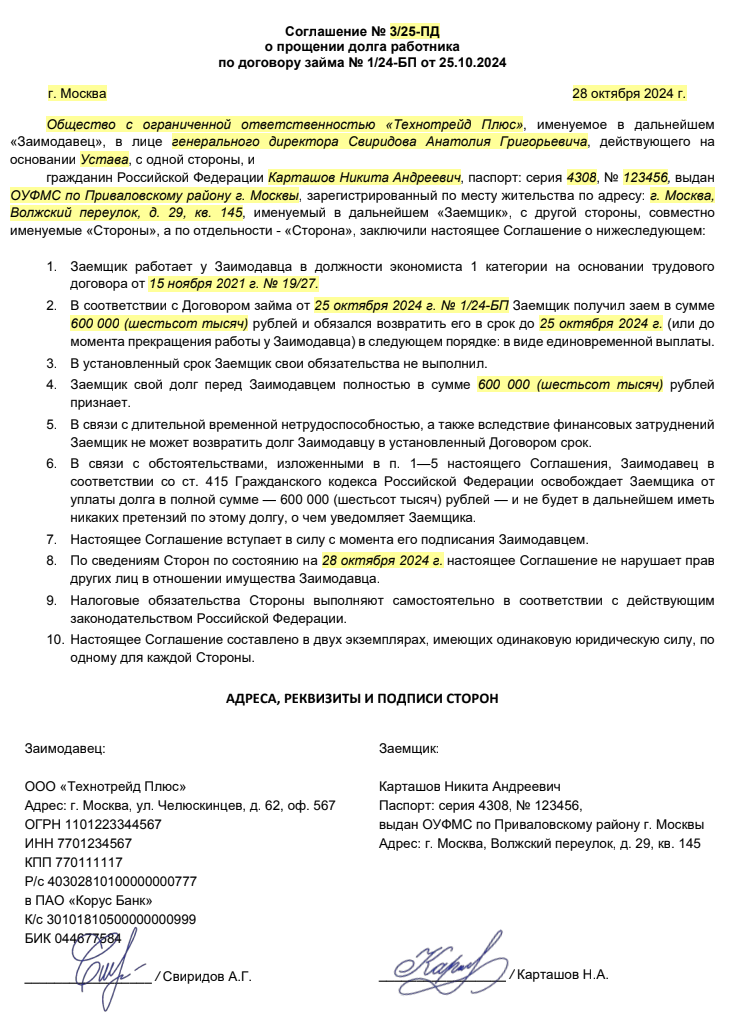

Тогда заключают соглашение о прощении долга. В нем указывают:

- Номер и дату договора займа, по которому образовалась задолженность.

- За какой период и в какой сумме появился долг.

- В каком размере его списывают.

Вот как выглядит соглашение о прощении долга, если наш заемщик не смог расплатиться с работодателем.

Простить займ можно полностью или частично. Например, только проценты — если их начисляли по договору. Или списать долг за конкретные месяцы. Если в соглашении нет подобных уточнений, значит, долг по займу спишут полностью. Это не наше мнение — так постановил Верховный Суд.

Впрочем, даже если компания простила займ, налоговая не простит. Она считает: работник получил деньги, которые не нужно возвращать, — значит, это доход. Раз это доход, надо платить НДФЛ. Его организация должна насчитать, вычесть из зарплаты сотрудника и перечислить в налоговую.

Так, в нашем примере соглашение о списании долга заключили 28 октября 2024 года. Сотруднику простили 600 000 рублей. НДФЛ с этой суммы он заплатит по ставке 13%, то есть: 600 000 * 13% = 78 000 рублей. Работодатель будет удерживать с каждой денежной выплаты (аванс, основная зарплата) не более 50%, пока не перечислит в налоговую всю сумму — 78 000 рублей. Да, тут есть ограничение, потому что работает статья 226 Налогового кодекса.

Если до конца года работодатель не удержит НДФЛ, он обязан до 1 марта следующего года сообщить об этом работнику и, главное, налоговой. Тогда ФНС сама направит уведомление — попросит уплатить НДФЛ.

Для работодателя прощенный долг не признается расходом при расчете налога на прибыль. Другими словами, налог на прибыль компании не уменьшится на сумму прощенного долга.

FAQ: отвечаем на частые вопросы

Как взять займ или ссуду у своего работодателя?

Сделайте вот что:

- Узнайте, можно ли вообще получить займ: изучите коллективный договор, уточните в отделе кадров или спросите руководителя.

- Напишите заявление. Укажите, для чего нужны деньги, в каком размере и на какой срок. Заявление подайте своему начальнику или в отдел кадров.

- Дождитесь решения и заключите договор. Если займ одобрили, вы подписываете договор. Затем работодатель переводит деньги на счет, который вы указали в заявлении, или выдает наличными из кассы.

Можно ли перечислить займ сотруднику на зарплатную карту?

Да, займ можно перечислить сотруднику на зарплатную карту. Закон этого не запрещает.

Тут другой нюанс. В договоре между банком и работодателем может отсутствовать пункт, который разрешает такие операции.

Риски в том, что банки могут вводить свои правила. К примеру, запретят перечисление займов на зарплатные карты или предусмотрят комиссию, если в договоре ни слова про займы.

Тогда получится: работодатель одобрил займ, но банк его не переводит или берет процент. Поэтому еще до подачи заявления на получение займа уточните, может ли ваша бухгалтерия перевести его на зарплатную карту.

Нужно ли платить НДФЛ с беспроцентного займа?

В 2021–2023 годах материальная выгода по займам была освобождена от НДФЛ. С 8 августа 2024 года такой льготы нет. Теперь материальную выгоду по займам вновь могут облагать НДФЛ. Правда, не всегда.

Налоговая может доначислить НДФЛ с беспроцентного займа, если видит: компания выдает беспроцентные займы только своим сотрудникам; а сторонним лицам начисляет проценты. Или внутри компании отдельные сотрудники получают займы без процентов, но большинство — с процентами.

Если же компания всем выдает беспроцентные займы на одинаковых условиях, риски доначисления НДФЛ практически нулевые.