Некоторые люди по просьбе знакомых записываются в поручители «просто для формальности» и не вдаются в детали. О реальной ответственности перед банками они узнают позже, поэтому возникает желание отменить поручительство. У тех, кто взял на себя обязательства осознанно, тоже бывают причины от них избавиться.

На каких условиях и как можно выйти из поручительства по кредиту — рассказываем в статье.

Содержание статьи

Всё содержаниеКто такой поручитель и как им стать

Основные форматы обеспечения по кредиту: страхование, залог и поручительство. Они дают гарантию, что банк при любом развитии событий сможет вернуть деньги.

Поручитель — это лицо, которое обязуется погасить кредит вместо заемщика в случае его неплатежеспособности.

В договоре поручительства фиксируется сумма кредита и условия его погашения, ответственность и порядок предъявления требований к поручителю.

Обычно поручителями выступают родственники, друзья или работодатели клиента. Однако подойдет и другой человек, главные условия — это совершеннолетний возраст и платежеспособность.

Требования в разных банках отличаются, но вот основные:

- Возраст — от 18 лет или 21 года.

- Официальное трудоустройство.

- Стаж — от 6 месяцев на текущем месте работы.

- Отсутствие судимостей.

- Хорошая кредитная история.

По умолчанию заемщик и поручитель несут солидарную ответственность перед кредитором (п. 1. ст. 363 ГК РФ). Если платежи перестанут поступать со стороны первого, банк вправе требовать деньги со второго. По условиям договора это также может касаться штрафов и пеней.

Если ни заемщик, ни поручитель не платят по кредиту, банк может подать в суд. Тут он сам решает, как действовать: взыскивать с заемщика или поручителя всю сумму либо разделить долг между ними в любой пропорции. Например, взыскивать с заемщика 70% долга, а с поручителя — 30%.

Просуженная задолженность может попасть к приставам, которые могут:

- Разыскивать должников и их имущество.

- Блокировать счета и списывать с них средства.

- Арестовывать и изымать имущество, при необходимости — выставлять на продажу.

- Удерживать до 50% официальных доходов.

- Запрещать сделки с недвижимостью, выезд из страны и управление автомобилем.

Основные права поручителя

Поручитель, которому пришлось оплатить долг, имеет право требовать с заемщика полного возврата суммы (ст. 365 ГК РФ). Это касается не только погашенных процентов, но и других понесенных убытков.

Также поручитель вправе:

- Оспорить требования банка, даже если их признал заемщик. Например, когда поручитель не согласен с размером начисленных процентов или неустойки.

- Получить документы о полной уплате кредита. Справка о погашении задолженности нужна, чтобы исправить ошибку в кредитной истории или избежать претензий в будущем.

- Потребовать от заемщика выплатить кредит в судебном порядке.

Порядок оформления поручительства

Подготовьте необходимые документы:

- Письменное заявление.

- Паспорт (оригинал и копии всех страниц).

- Подтверждение дохода (например, справку с места работы, справку о доходах самозанятого, справку по форме банка).

Затем подпишите договор поручительства — его выдадут в банке. Это обязательно делается в письменной форме (ст. 362 ГК РФ).

Договор является трехсторонним: в нем регулируются взаимоотношения кредитор — заемщик, кредитор — поручитель и заемщик — поручитель.

В документе обязательно указывается тип ответственности:

- При субсидиарной ответственности долг в первую очередь будут требовать с заемщика, а если он отказывается даже после предъявления всех официальных требований, наступает очередь поручителя.

- При солидарной ответственности кредитору достаточно самого факта нарушения со стороны должника, чтобы взыскать задолженность с поручителя. Чаще всего банки выбирают именно второй вариант как более выгодный.

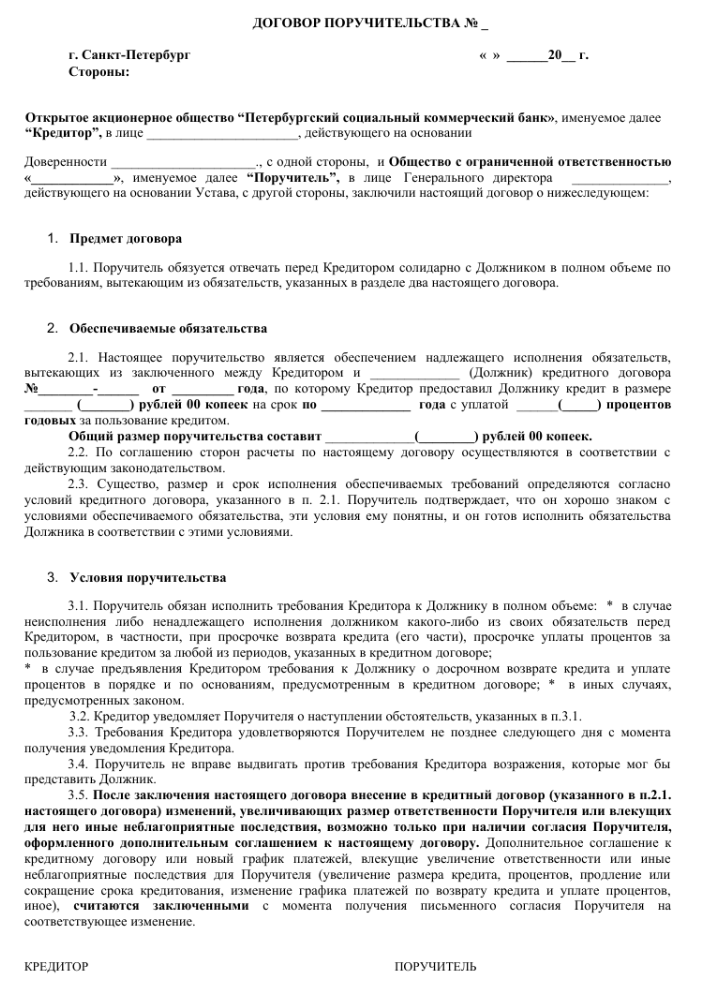

Пример договора поручительства, который используется в Петербургском социальном коммерческом банке.

Можно ли отказаться от поручительства по кредиту

Произвольно отказаться от выполнения обязательств нельзя. Поручительство прекращается, когда истекает срок договора (ст. 367 ГК РФ). Также это происходит, если срок не был обозначен и банк не предъявил письменный иск о взыскании денег в течение года после того, как кредит выплатили.

Если текст договора изменился без уведомления поручителя, он отвечает в соответствии с прежними условиями.

Если кредит переведен в другой банк, поручитель освобождается от обязательств. Это называется рефинансирование: человек берет деньги в новой организации на более выгодных условиях, чтобы полностью погасить текущую задолженность. По старому кредиту поручительство прекращается, но можно оформить его снова.

В случае смерти заемщика обязательства переходят к наследникам. Однако поручительство на этом не прекращается. С людей, которые приняли наследство и не платят по долгам, деньги можно взыскать пропорционально долям, но не более стоимости полученного наследства.

Если умер сам поручитель, его обязательства тоже переходят наследникам пропорционально долям. С человека, который вступил в наследство, нельзя взыскать больше средств, чем он получил. В некоторые договоры включается пункт об освобождении наследников от поручительства.

Есть два основных способа окончить поручительство досрочно:

- По соглашению сторон: банк и заемщик должны дать согласие.

- Найти другого поручителя.

Как расторгнуть договор поручительства с банком

Воспользуйтесь ст. 451 ГК РФ как основанием, если произошло непредвиденное существенное изменение обстоятельств. Суть в том, что если бы вы предвидели ситуацию заранее, то не стали бы оформлять поручительство.

Важны следующие условия:

- Вы не догадывались, что произойдут те или иные события, когда заключали договор.

- Вы не могли предотвратить случившееся.

- Дальнейшее исполнение обязательств влечет ущерб.

Без веских причин в одностороннем порядке поменять поручителя или расторгнуть договор не получится.

Необходимо вместе с заемщиком написать заявление в банк. Кредитор должен согласиться, а заемщик — привлечь другого поручителя, который соответствует требованиям и готов оформить договор. Другой вариант: предложить обеспечение в виде подходящего имущества для залога — решение тоже остается за кредитором.

Вот порядок действий при отказе от поручительства:

- Обсудите все с заемщиком. Письменно уведомите, что хотите выйти из поручительства. Нужно, чтобы он дал такое же официальное разрешение.

- Подайте заявление вместе с документами в банк. Это можно сделать лично в отделении, почтовым письмом или онлайн. В заявлении желательно отметить, почему хотите прекратить поручительство (например, из-за неблагоприятной финансовой ситуации), и предложить альтернативы.

- Дождитесь ответа банка. Если получено одобрение, оформляется договор поручительства с новым человеком или закладывается имущество.

Отказ банка или игнорирование заявления можно оспорить в суде. Однако он расторгнет договор поручительства только при наличии уважительных причин.

Соглашение об отмене поручительства

Соглашение о расторжении договора поручительства тоже оформляется письменно, если не предусмотрено иное (п. 1 ст. 452 ГК РФ).

Соглашение должно содержать:

- Дату заключения.

- Данные сторон, которые подписывают документ.

- Реквизиты расторгаемого договора (номер, дату оформления, сведения о сторонах).

- Дату прекращения обязательства по поручительству, то есть когда кредитор больше не сможет требовать деньги (если не указать, то обязательства потеряют силу сразу после заключения соглашения).

- Причину расторжения договора — необязательно, но желательно (например, предоставление нового обеспечения или плохое финансовое положение поручителя).

- Действия сторон в связи с расторжением договора (например, возврат документов).

Как происходит замена поручителя

По закону банк не обязан соглашаться на замену поручителя. Нужно продемонстрировать, что новое лицо удовлетворяет всем критериям.

Вот на что кредитор смотрит в первую очередь:

- Уровень дохода. Чем выше и стабильнее заработок поручителя, тем благосклоннее окажется банк. Желательно, чтобы человек получал доход официально. Если место работы меняется каждые несколько месяцев, это снизит шансы на одобрение.

- Наличие накоплений и имущества. Это покажет надежность нового поручителя.

- Кредитная история. Нарушения долговых обязательств за последние пару лет заставят банк усомниться в добросовестности кандидата. Открытые просрочки сведут шансы на успешную замену к нулю.

- Кредитная нагрузка. Если нынешние долги уже съедают бо́льшую часть дохода, банк посчитает, что с дополнительными обязательствами человек не справится.

- Возраст. Желательно — не больше 65 лет. Иначе банк будет опасаться, что поручитель умрет до окончания срока договора.

Заемщик должен сообщить банку о желании сменить поручителя. Ему выдадут форму заявления, которую нужно заполнить и подать лично или в электронном виде.

Затем следует прийти в отделение банка с договором поручительства и обоими поручителями для составления дополнительного соглашения. Новый поручитель должен взять:

- Паспорт и подтверждение постоянной регистрации.

- Документы, подтверждающие доход.

- Другие бумаги, которые запросит кредитная организация.

Созаемщик и поручитель: разница в отмене договора

Созаемщик — это такой же заемщик, у них равные права и обязанности. Просрочки по платежам будут отражаться в кредитных историях обоих.

Поручитель лишь гарантирует банку, что деньги будут возвращены. Если заемщик просрочит платеж, поручителю ничего не будет — он не обязан следить за графиком. В кредитной истории поручителя запись появится, только если просрочки будут долгими и кредитор предъявит ему претензию.

Просто так избавиться от обязательств созаемщику нельзя. Но есть несколько вариантов:

- Обратиться в суд.

- Договориться с банком и привлечь другого заемщика.

- Подписать соглашение (например, при автокредите один заемщик берет на себя весь долг и получает машину).

Если речь об ипотеке, то после вывода созаемщика необходимо зарегистрировать изменение в Росреестре.

FAQ: отвечаем на частые вопросы

Что является основанием прекращения поручительства?

Поручительство заканчивается при любом из следующих условий:

- Истек срок договора.

- Срок договора не установлен, и банк не предъявил письменный иск о взыскании средств в течение года после даты, к которой кредит был полностью выплачен.

- Кредит перевели в другой банк.

- Поручителя заменили на нового.

- Поручитель умер, и никто не вступил в наследство.

Сколько лет действует договор поручительства?

Обычно срок обозначается в договоре. Если он не установлен, поручительство прекратится через год с того дня, когда выплата кредита должна подойти к концу (при условии что кредитор не предъявит письменное требование о взыскании средств). Такую норму устанавливает п. 6 ст. 367 ГК РФ.

Какой срок исковой давности для поручителя по кредиту?

Срок давности по договору поручительства — 3 года. Отсчет начинается, когда у кредитора возникает право требовать у поручителя деньги согласно договору. Вместе с основным долгом срок давности истекает по процентам и неустойке, даже если они начислены позже.