Даже если переплатили по микрозайму, деньги еще можно вернуть. Главное — убедиться, что переплата противоречит закону или договору, и подать заявление в микрофинансовую организацию.

В этой статье — подробные инструкции, как вернуть переплату за продление займов, проценты и даже навязанные услуги.

Содержание статьи

Всё содержаниеКогда возможен возврат переплат в МФО

В своей работе МФО должны опираться на Федеральные законы № 151-ФЗ и № 223-ФЗ, ряд указаний от Банка России и специальный базовый стандарт № КФНП-22. Но бывают случаи, когда организации переходят границы, определенные законом. Тогда заемщики имеют право настаивать на возврате денежных средств.

Вот 7 случаев, когда заемщик может требовать деньги обратно:

- Навязывание дополнительных услуг, например, телемедицины, юридических консультаций, проверки кредитной истории.

- Удержание комиссии за перевод или одобрение микрозайма.

- Начисление процентов сверх законного лимита. Максимум, который может начислять МФО, — это 0,8% в день или 292% годовых. Все, что выше этих процентов, можно требовать обратно.

- Начисление процентов на проценты, что запрещено законом.

- Плата за проверку и подтверждение банковской карты.

- Оформление страхования по микрозайму без согласия заемщика или без возможности от него отказаться.

- Списание всей суммы процентов при досрочном погашении займа — то есть без пересчета, если в договоре нет пункта о фиксированной стоимости займа.

Чрезмерные проценты

Повторимся: МФО нельзя ставить процентную ставку по займам выше 0,8% в сутки или 292% в год. Но есть и другое ограничение — накопленные проценты и неустойка не должны выходить за максимум в 130% от основного долга.

Например, вы взяли в МФО займ на сумму 12 000 рублей. Согласно законодательству, максимальная сумма процентов, которую с вас могут взыскать, не должна превышать 15 600 рублей (130% от суммы основного долга).

Таким образом, даже при длительной просрочке и высокой ставке, общая сумма к возврату не может быть больше 27 600 рублей (12 000 рублей основного долга + 15 600 рублей максимальных процентов).

Если МФО требует переплату больше 130% от изначальной суммы займа, вы имеете полное право оспорить начисление и вернуть часть денег.

Законно не платить проценты по микрозайму можно в двух случаях:

- Получить беспроцентный займ — такое предложение действует в некоторых МФО, но только для новых клиентов.

- Пройти банкротство физического лица и получить определение арбитражного суда, которое обнуляет задолженности вместе с процентами и штрафами.

Дополнительные услуги

Некоторые МФО хитрят с дополнительными услугами. По закону они могут их предлагать, но не навязывать. На практике же часто получается так: вы хотите просто взять займ, но компания шаг за шагом предлагает платные дополнительные услуги. Вы видите галочки напротив них и боитесь убрать — вдруг откажут в деньгах? А иногда сайт вообще не дает оформить займ, если вы не согласитесь на «уникальное спецпредложение».

На самом деле МФО не имеет права брать с вас деньги за то, без чего можно спокойно оформить и погасить займ. Например, за проверку и подтверждение банковской карты, перевод денег, рассмотрение вашей анкеты.

Вот услуги, за которые однозначно не стоит переплачивать:

- Проверка кредитной истории. Когда МФО берет 1 500 рублей «за проверку кредитной истории» — это чистая переплата. Во-первых, каждый заемщик может бесплатно посмотреть свою кредитную историю дважды в год в каждом бюро. Во-вторых, проверка кредитной истории — это как если бы в магазине у дома брали деньги за то, что проверили подлинность купюр. Проверять данные заемщиков — это обязанность микрофинансовых организаций.

- Подтверждение банковской карты. За эту услугу тоже можно вернуть деньги, потому что такие проверки — это стандартные процедуры безопасности. Организация в любом случае должна верифицировать счет — убедиться, что он существует и открыт на имя потенциального заемщика.

- Повышение кредитного рейтинга. Когда МФО обещает за деньги отправить данные о вашем займе в несколько бюро и «поднять рейтинг» — это обман. Кредитный рейтинг растет только от вовремя погашенных займов, кредитов и рассрочек, а не от количества бюро, в которые поступает информация.

- Комиссия за перечисление займа. Если МФО берет 400 рублей с 10 000 займа «за перевод» — это незаконно. И, к слову, такой вывод сделал Центральный банк России. Именно он говорит, что банкам и микрофинансовым организациям нельзя брать дополнительные деньги с людей за то, что они просто выдают им кредит или займ.

Еще бывают платные услуги, которые действительно могут пригодиться. Соглашаться на них или нет — решать только заемщику. Вот несколько примеров:

- Платные уведомления. Полезная функция, но часто не стоит своих денег. В среднем обходится в 250–300 рублей, но прайс зависит от МФО. Плюс потом вас, скорее всего, завалят рекламными сообщениями. Вывод такой: если умеете пользоваться приложением или личным кабинетом на сайте МФО, можно сэкономить.

- Страховка. Когда вам говорят «без страховки займ не одобрим» — это обман. Для микрозаймов страхование не является обязательным. Но если вы действительно беспокоитесь, например, потерять работу — страховка может помочь. Важно: у вас есть право оформить полис в любой страховой компании, а не только у партнера МФО.

- Юридическая и медицинская помощь. Эти услуги часто навязывают при выдаче займов, но они редко окупаются. Лучше потратить эти деньги на досрочное погашение займа, чем платить за доступ к юристу или врачу, услуги которых могут вам даже не понадобиться.

Если уже отдали деньги за дополнительные услуги, сервисы, подписки, их можно вернуть. Для возврата денежных средств необходимо написать и подать заявление по образцу, но не в саму микрофинансовую организацию, а поставщику услуги, если он есть.

Пока идет период охлаждения — 30 дней с даты подписания договора — удастся вернуть всю стоимость сервиса или услуги.

Плата за продление займа

Продление займа (или пролонгация) — это услуга, которая позволяет отложить срок возврата денег, полученных от микрофинансовой организации.

Как это работает:

- Когда подходит время возвращать микрозайм, а у вас нет всей суммы, можно сдвинуть дату платежа.

- За такую услугу придется заплатить определенную комиссию, обычно МФО просят погасить уже начисленные проценты (и, соответственно, после продления проценты начнут начисляться снова).

- Срок возврата основного долга при этом сдвигается на 10–28 дней.

Отсрочить возврат микрозайма можно максимум 5 раз, больше не получится — это еще одно ограничение, введенное Центробанком.

Основной минус продления в том, общая сумма переплаты может во много раз превысить сумму, которую изначально выдала МФО — то есть такие «услуги» толкают к финансовой яме, из которой сложно выбраться.

Плохая новость в том, что если вы заплатили за продление займа, вернуть деньги не получится. Когда вы переносите дату платежа, то платите отдельную комиссию, — это считается добровольной услугой, которую вы сами решили использовать. Даже если вы заплатили за много продлений, и сумма получилась в разы больше основного долга, вернуть эти деньги почти невозможно.

Важно знать:

- Мы уже говорили, что по закону есть ограничение: заемщики не должны платить больше 130% сверх взятой суммы в виде процентов и штрафов.

- Но комиссии за продление микрозаймов в эти 130% не входят, они считаются отдельно.

- Пролонгация — это дополнительная опция, а не часть основного договора займа.

Переплата при досрочном погашении

Требовать возврата переплаты можно, если вы досрочно погасили займ, а МФО не сделала перерасчет.

По закону при досрочном возврате микрозайма:

- Вы имеете право заплатить только за те дни, в течение которых пользовались деньгами.

- Микрофинансовая организация должна пересчитать проценты и взять с вас меньшую сумму.

- Если МФО списала полную сумму как за весь срок займа, вы можете вернуть разницу, тем более, что в некоторых случаях переплата будет ощутимой.

Представим, что вы взяли займ в 10 000 рублей на 30 дней под 0,8% в день. Общая сумма к возврату по договору — 12 400 рублей.

Если погасить займ досрочно, например, через 10 дней, МФО должна сделать перерасчет. За 10 дней начислится только 800 рублей процентов (10 000 × 0,8% × 10 дней). Итого к оплате будет 10 800 рублей вместо 12 400.

В этом случае экономия составит 1 600 рублей. Если МФО требует полные 12 400 рублей даже при досрочном погашении через 10 дней, это нарушение, и переплату в 1 600 рублей можно вернуть.

Микрофинансовая организация не может назначать штраф или начислять пени за досрочное погашение — это запрещено законом.

Как вернуть деньги с МФО

Краткая инструкция по возврату денежных средств:

- Собрать все платежные документы, которые подтверждают переплату, например, на процентах или за продление займа.

- Посчитать, сколько конкретно денег вы переплатили по займу в МФО.

- Потребовать возврата переплаты от самой МФО.

- И только в случае отказа — подавать жалобы в надзорные инстанции: в СРО МФО, Центробанк, Роспотребнадзор.

- Направить обращение финансовому уполномоченному, это бесплатно.

- Обратиться в суд, если предыдущие варианты не помогли.

Разберем каждый шаг подробнее.

Обращение за возвратом средств в МФО

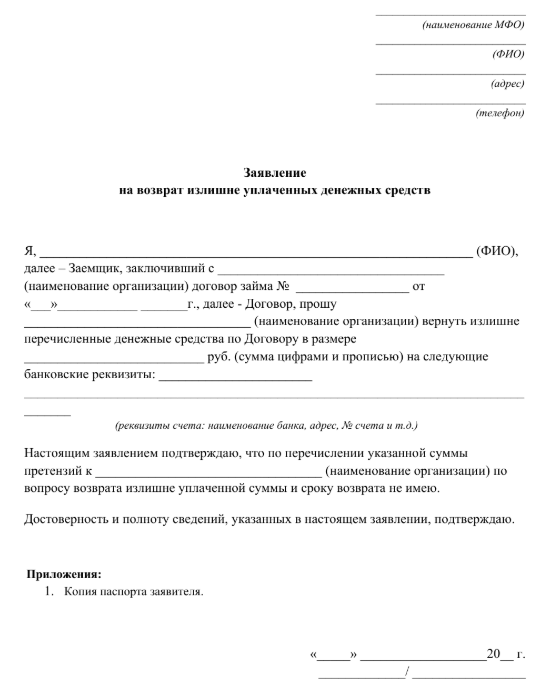

Напишите заявление в микрофинансовую организацию и укажите, что хотите вернуть, например, проценты или плату за продление займа, если считаете, что она была начислена вразрез с законом.

Форма заявления свободная, главное указать:

- ФИО заемщика, номер телефона.

- Основные сведения о займе: номер и дату договора.

- Информацию о переплате — объясните, почему вы считаете списание незаконным, и на основании какого закона требуете перечислить потраченную сумму обратно. Вот пример формулировки: «При досрочном погашении займа через 10 дней МФО удержала полную сумму процентов за 30 дней. Согласно законодательству, я обязан(а) платить проценты только за фактический срок пользования займом. Требую произвести перерасчет и вернуть излишне уплаченную сумму».

- Финальное требование — с точной суммой и реквизитами счета для зачисления средств.

Отметьте, что намерены обратиться в суд. Можно сразу оформить заявление как досудебную претензию. Все равно придется ее подавать, если МФО не станет возвращать деньги. К обращению приложите копии документов, подтверждающих переплату.

МФО обязаны ответить на обращение в течение 15 дней. На практике многие организации отвечают отказом, надеясь, что человек не будет защищать свои права дальше.

Жалоба в СРО

Каждая легальная МФО должна состоять в СРО — саморегулируемой организации. Вместе с Центробанком РФ они выполняют надзор за участниками рынка.

Подать обращение можно на сайтах СРО — «МиР» и Союз «Микрофинансовый альянс». Сведения о том, к какой из двух СРО относится МФО, размещены на сайте займодавца. В обращении укажите, какой договор и с какой МФО вы подписывали, что произошло, почему считаете переплату незаконной и хотите вернуть деньги обратно.

В отличие от прямого обращения в МФО, жалоба в СРО может заставить организацию отнестись к проблеме серьезнее, так как речь идет уже о контроле со стороны регулирующего органа.

Обращение в Банк России

Центробанк контролирует все МФО и следит, чтобы они работали по закону. Подать жалобу можно на сайте регулятора: необходимо выбрать тему обращения и рассказать, что произошло.

Срок рассмотрения — 30 дней. Центробанк и СРО проверят информацию, о которой вы сообщаете в заявлении, и если установят факт нарушений — оштрафуют МФО и обяжут вернуть деньги.

Помощь финансового омбудсмена

С 2020 года клиенты МФО могут обращаться к финансовому уполномоченному. Это должностное лицо, которое защищает права потребителей финансовых услуг на основании Федерального закона № 123-ФЗ.

Омбудсмен бесплатно рассматривает претензии, но если принимает положительное решение, то взыскивает комиссию с МФО. Главное, чтобы размер требования, который фигурирует в жалобе, не превышал 500 000 рублей.

Заявления принимаются:

- Через личный кабинет потребителя финансовых услуг.

- На Госуслугах.

- Обычным почтовым отправлением по адресу 119017, г. Москва, Старомонетный пер., дом 3, получатель — АНО «СОДФУ».

- В некоторых регионах такую услугу оказывают МФЦ.

К заявлению приложите копию обращения, которое отправляли в МФО. Ответ на обращение поступит в течение 15 дней, но если от имени заемщика обращается третье лицо — в течение 30 дней.

Решение омбудсмена является обязательным для исполнения, поэтому если требование удовлетворят, МФО придется вернуть деньги — и сделать это нужно в течение 10–30 дней, точные сроки указываются в постановлении уполномоченного.

Обращение в суд

Если жалобы в надзорные органы не дали результатов, вы имеете право на возврат переплат в судебном порядке. От МФО можно потребовать излишне удержанные проценты, комиссии или штрафы, а также проценты за пользование вашими деньгами при досрочном погашении займа.

Для возврата необходимо подготовить исковое заявление и подать его мировому судье. Если сумма, которую вы хотите вернуть, больше 100 000 рублей, иск направляется в районный суд. В обоих случаях территориальная подсудность определяется по месту вашего жительства.

Мировые судьи рассматривают заявления в течение 30 дней, районные — 60 дней. Если не согласитесь с вынесенным решением, сможете подать апелляционную жалобу.

FAQ: отвечаем на частые вопросы

Как вернуть переплату по микрозаймам?

Чтобы вернуть переплату за навязанные услуги, проценты или продление займа:

- Напишите заявление на возврат денег в МФО.

- В случае отказа — обратитесь в СРО, где состоит организация, и в Центральный банк.

- Параллельно подайте жалобу финансовому омбудсмену, который бесплатно рассматривает споры.

- Если ничего не помогло, остается только возвращать деньги в суде.

Какие МФО быстро возвращают переплату?

Список МФО, которые не затягивают с возвратом денег (например, при отказе от дополнительных услуг):

- «еКапуста».

- «Займиго».

- MoneyMan.

- «Деньги сразу».

- «Веббанкир» и некоторые другие — судя по отзывам заемщиков.

Как вернуть деньги за навязанные услуги МФО?

Добиться возврата денег за навязанные услуги можно несколькими способами. Первое — написать заявление об отказе от услуги в МФО, пока действует период охлаждения (30 дней).

Если период охлаждения истек или МФО отказывается возвращать деньги, можно действовать так:

- Подать жалобу в Центральный Банк РФ.

- Обратиться в Роспотребнадзор, СРО, в которой состоит организация.

- Написать жалобу финансовому омбудсмену.

- В крайнем случае обратиться в суд.

Прежде чем обращаться в надзорные органы, важно собрать доказательства навязывания услуг (договор, чеки, переписка).

В течение 30 дней после подписания договора подайте заявление поставщику конкретной услуги об отказе от нее. Неиспользованные деньги должны вернуть в течение недели. Если получили отказ, то спустя месяц (но не позднее полугода) обратитесь непосредственно в МФО.

Сколько рассматривается заявление на возврат переплаты?

Микрофинансовые организации обязаны ответить на обращение в течение 15 дней. Если ответ не поступил или вы с ним не согласны, можно пойти дальше — написать письмо в СРО МФО, Банк России, финансовому омбудсмену.

Как вернуть комиссию с МФО?

Вот пошаговая инструкция по возврату комиссии:

- Соберите доказательства того, что МФО незаконно начислила или списала комиссию (например, за подтверждение банковской карты).

- Напишите заявление в МФО и добавьте требование — перечислить деньги обратно.

- Если организация отмалчивается или отказывает, обратитесь в СРО, где она состоит, а также в Центральный банк России.

- Сформируйте обращение финансовому омбудсмену — по инструкции.

- Если ничего не сработало, заявите на МФО в суд.