В интернете ходят слухи о картах, которые приставы не видят: неименные, виртуальные, от маркетплейсов.

Сколько в этом правды и какую карту завести, чтобы уберечь деньги от взыскания, — рассказываем в статье.

Содержание статьи

Всё содержаниеВ каких случаях приставы могут арестовывать счета и карты

К аресту карты могут привести разные долги: по кредитам и микрозаймам, алиментам, налогам, штрафам, даже по коммуналке. На практике именно блокировка счетов — первый шаг, на который идут судебные приставы в рамках исполнительного производства. И только если он не дает ожидаемого эффекта в виде погашения задолженности, ФССП обращает внимание на официальные доходы должника.

Параллельно приставы могут запретить человеку выезжать из страны и даже арестовать его имущество: машину, гараж или инструменты для работы, если они стоят дороже 10 000 рублей.

Карту не арестовывают в один момент — вот что происходит:

- Кредитор (скажем, банк или управляющая компания) просуживает задолженность, получает исполнительный документ и относит его в ФССП.

- Пристав открывает исполнительное производство и дает должнику 5 дней, чтобы тот добровольно исполнил требование — погасил долг по кредиту, расписке или, например, коммуналке.

- Пока идет срок на добровольное погашение, пристав не бездействует: он изучает финансовое положение гражданина, в том числе получает информацию обо всех его банковских счетах от Федеральной налоговой службы (ФНС).

- Затем в эти самые банки пристав рассылает постановления об аресте денежных средств. Спойлер: если должник не рассчитается добровольно, пристав направит уже другое постановление — о взыскании арестованных денежных средств. То есть: сначала деньги арестовывают, а только потом, если оплата не поступит, взыскивают.

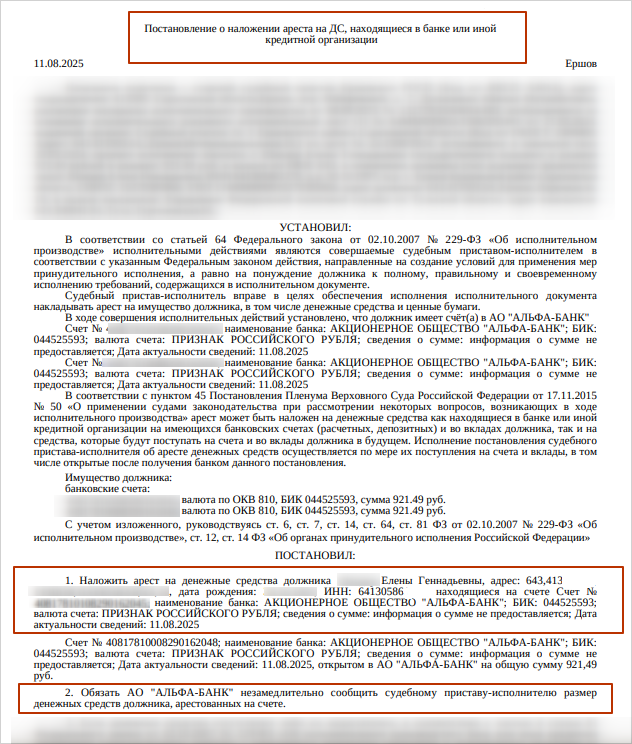

Так выглядит постановление об аресте денежных средств на банковском счету должника

- Если денег, удержанных с карт, хватило для погашения долга, исполнительное производство завершается. В противном случае — по счету начинает действовать арест. Это значит, что почти все средства, поступающие на счет, будут попадать под блокировку и уходить за долги.

Важно различать арест и блокировку карты. В первом случае замораживается не сама карта и даже не счет, к которому она привязана, а денежные средства на нем.

Посмотрите: даже в своих постановлениях приставы указывают, что арестовывают не карту, а денежные средства. Арестованные суммы нельзя снять в банкомате, перевести на другой счет или потратить как-то еще.

Блокировка, в отличие от ареста, — это мера защиты. К ней часто прибегают сами владельцы карт, например, если теряют пластик или под обманом сообщают секретные реквизиты посторонним людям.

В обычной жизни эти термины часто смешивают — говорят «карту арестовали», хотя технически арестованы деньги, или «приставы заблокировали счет», хотя речь об аресте средств.

По какому закону ФССП взыскивает деньги с карт

| Закон | Что делает |

| Регулируют обращение взыскания на имущество должника, в том числе на банковские счета | |

| Обязывает банки сотрудничать с ФССП и незамедлительно исполнять постановления судебных приставов | |

| Предусматривает штрафы для банков за неисполнение требований ФССП: 50% от суммы, подлежащей взысканию, но не более 1 млн рублей |

Как судебные приставы находят карты и счета должников

Приставы не обращаются в каждый банк по отдельности. Чтобы найти все счета клиента, им достаточно сделать один запрос в ФНС. Налоговая, в свою очередь, получает информацию через СМЭВ (Систему межведомственного электронного взаимодействия), к которой подключены банки, и передает ее приставам.

Как быстро приставы узнают о новой карте

Если должник откроет новый счет уже после начала исполнительного производства, он действительно не попадет в первоначальный список от налоговой. Но при следующей проверке счет все равно найдут. После подключения банков к СМЭВ в 2024 году задержки с обнаружением нового счета минимальны — обычно они составляют от нескольких часов до одного рабочего дня.

Какие карты блокируют в первую очередь

Все карты арестовывают сразу — закон не предусматривает очередности. Это касается и кредитных, и дебетовых карт:

- Пенсионных.

- Зарплатных.

- Молодежных.

- Социальных.

- С овердрафтом.

- Детских, привязанных к счету родителя-должника.

Все эти «виды» карт — не больше, чем маркетинг. Таким способом банки предлагают разные условия разным категориям клиентов. Приставам все равно, какая у вас программа или тариф, потому что арестовывают деньги на счете, а не карту с конкретным названием.

Карты каких банков не арестовывают приставы

Таких карт и банков не существует. Все кредитные организации, которые работают в России, обязаны делиться информацией с налоговой и исполнять постановления судебных приставов. За нарушением может последовать не только штраф, но и увеличение частоты налоговых проверок. Ни один банк в этом не заинтересован.

Приставы рассылают постановления об аресте во все банки одновременно. Разница только в том, как быстро конкретный банк выполнит поручение.

В первую очередь реагируют крупные игроки: Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Райффайзенбанк и Почта Банк. Обычно они сразу же блокируют карты. Но и остальные банки не отстают — в среднем на исполнение постановления уходит от нескольких часов до одного рабочего дня.

Теоретически возможны задержки в обмене информации с небольшими региональными банками, которые пока не имеют полноценной интеграции со СМЭВ. Но все, на что может рассчитывать должник — это отсрочка в несколько дней. В результате приставы все равно найдут и заблокируют карту. Поэтому экстренно открывать счет в каком-то отдаленном банке и переводить на него все свои сбережения — бессмысленная затея.

Какие карты не видят приставы: мифы и реальность

Карт, полностью не видимых для приставов, не существует. Рано или поздно сотрудники ФССП доберутся до всех банковских счетов должника. И на поиски у них уйдут не месяцы и даже не недели, а максимум 3–5 дней. От взыскания за долги защищены только отдельные выплаты (например, пособия на детей), а не сами карты, на которые они приходят.

Неименные карты

У неименных карт только одно отличие от стандартных: на их лицевой стороне нет имени и фамилии владельца. В остальном это обычный банковский пластик. Вопреки распространенному мифу, такие карты не обеспечивают анонимность — они привязаны к основному счету, который приставы без проблем находят через запрос в налоговую.

Виртуальные карты

Виртуальные карточки, существующие исключительно в цифровом виде, тоже могут арестовать за долги. Как и неименные, они привязываются к основному счету должника в банке — а значит, не защищают от блокировки.

Карты маркетплейсов: Wildberries, Ozon, «Яндекс Пэй»

Карты маркетплейсов выдают банки из той же экосистемы. Например, карту «Озон» выпускает Озон Банк, а «Яндекс Пэй» — Яндекс Банк. Формально это разные организации, но они работают в связке, и поскольку речь идет о банках, они обязаны передавать информацию в ФНС и следовать постановлениям от приставов. Вот почему карты маркетплейсов, включая «Вайлдберриз», «Яндекс» и «Озон» блокируют на общих основаниях.

Электронные кошельки: «ЮMoney», Qplus, VK Pay

По умолчанию такие кошельки создаются анонимными, и приставы действительно не могут их отследить. Но пользоваться анонимным кошельком неудобно:

- В «ЮMoney», VK Pay и Qplus (бывший Qiwi) на анонимном кошельке можно одновременно хранить максимум 15 000 рублей.

- Есть ограничения на переводы и вывод средств на карту.

- Можно оплачивать не все услуги.

Чтобы избавиться от ограничений, пользователю нужно пройти идентификацию, обычно через Госуслуги. С этого момента информация о нем будет передаться через обслуживающий банк во все государственные структуры, в том числе и в ФССП. Приставам не составит труда найти идентифицированный электронный кошелек и арестовать его.

Криптовалюта

У ФССП нет прямого доступа к криптовалюте. На практике обстоит так: пока коины лежат на криптокошельке, приставы не могут их арестовать. Но при выводе на уже арестованный банковский счет средства автоматически попадут под взыскание. Более того, пристав может истребовать логин и пароль от криптокошелька, а затем продать его с торгов.

Кредитные карты

Судебные приставы рассылают в банки постановления об аресте со списком всех счетов должника. Кредитные карты — не исключение. Их тоже арестовывают, но списать могут только собственные деньги должника, которые он положил на карту сверх кредитного лимита.

Какие деньги на картах не могут снять приставы

Есть некоторые выплаты, которые приставы не могут удерживать. В основном это детские и социальные пособия. Они автоматически получают защиту от списаний.

Перечень защищенных выплат

Все выплаты, имеющие исполнительский иммунитет, перечислены в ст. 101 закона №

- Пособия по беременности, родам и уходам за ребенком.

- Материнский капитал.

- Алименты.

- Компенсации за вред здоровью.

- Выплаты пострадавшим от ЧС.

- Пенсия по потере кормильца.

- Социальная пенсия по инвалидности.

- Выплаты военнослужащим.

Кроме того, приставы не вправе арестовывать номинальные счета.

Какие суммы приставы не могут списать

Судебные приставы не могут оставить должника совсем без средств к существованию. Но чтобы защитить доходы, нужно действовать самостоятельно. Иначе ФССП будет ежемесячно списывать как минимум половину зарплаты.

Прожиточный минимум

Закон позволяет должнику защитить от удержаний доход в размере прожиточного минимума по своему региону. Например, в Санкт-Петербурге ПМ для трудоспособного населения в 2026 году составляет 22 502 рубля, а для пенсионеров — 17 754 рубля. В Москве — 28 940 и 18 971 рубль соответственно.

Прожиточный минимум не сохраняется автоматически. Для этого нужно подать в ФССП заявление по образцу с приложенными к нему справками о доходах.

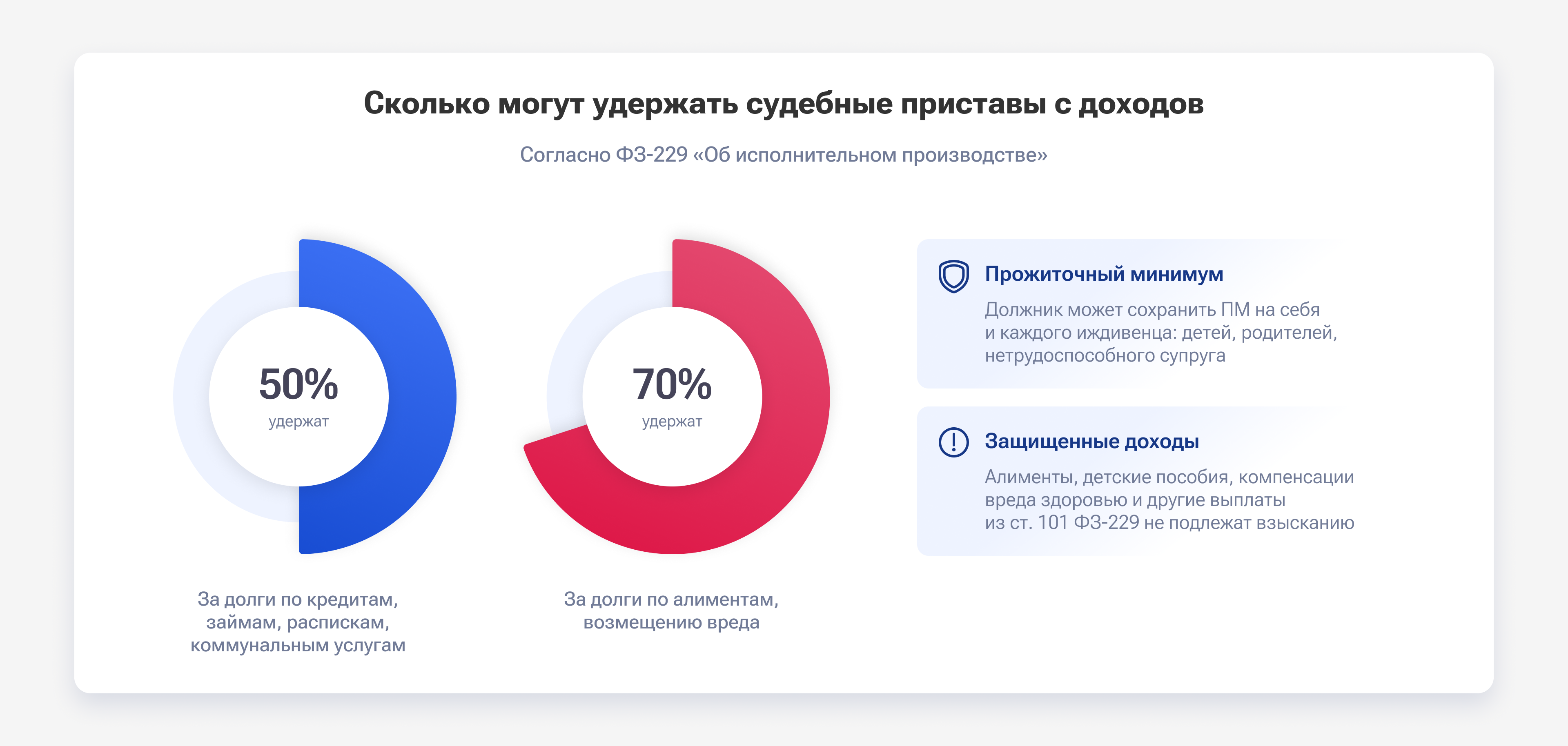

Лимиты по удержаниям — 50% и 70%

Но даже если должник по какой-то причине не станет защищать от списания прожиточный минимум, приставы все равно не заберут у него все до последней копейки. Ст. 99 закона № 229-ФЗ устанавливает лимит на удержания из зарплаты, пенсии и других официальных доходов. В общем случае он составляет 50% после вычета НДФЛ. Но при взыскании алиментов и компенсаций повышается до 70%.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Даже если в отношении должника идет сразу несколько исполнительных производств, размер взысканий не может превышать 50–70%.

Что делать, если приставы арестовали карту

Нужно признать: единственный способ снять арест с банковской карты — это погасить задолженность. Иначе она так и останется заблокированной до самого окончания исполнительного производства, которое может длиться годами.

Как проверить причину

Если арест карты стал для вас сюрпризом, причину можно уточнить разными способами:

- Открыть мобильное приложение или личный кабинет на сайте вашего банка. У арестованных карт появляется предупреждение: например, «действует взыскание или арест».

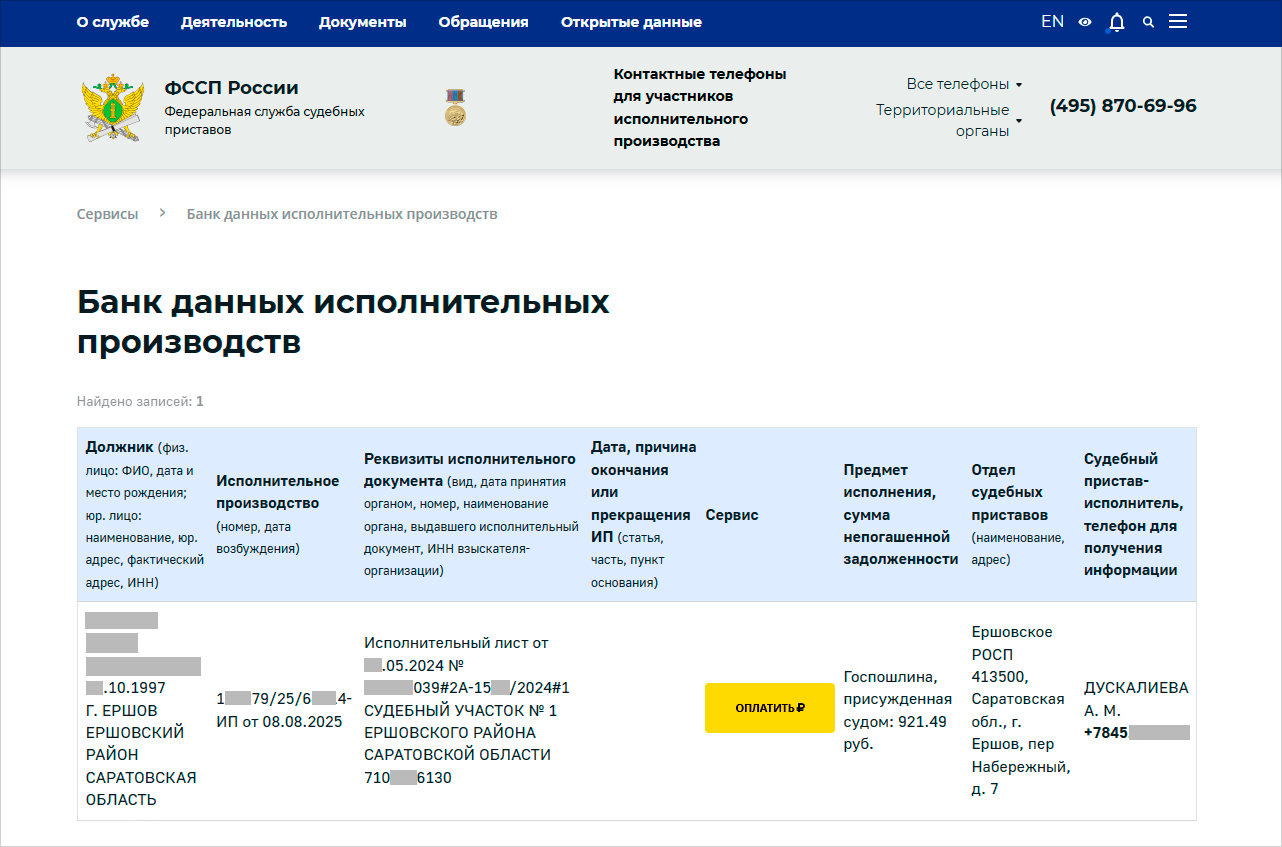

- Использовать Банк данных исполнительных производств на fssp.gov.ru. Поиск работает по ФИО и дате рождения. В результатах, среди прочего, указаны контакты судебного пристава. Можно попробовать до него дозвониться, чтобы узнать детали.

Скриншот: fssp.gov.ru/iss/ip / ООО «Финансово-правовой Альянс»

- Проверить Госуслуги. Если открыто исполнительное производство, уведомление о нем появится на главной странице портала, а также в разделе «Платежи».

Срок снятия ареста

Информация о погашении задолженности доходит до приставов в течениеВ среднем все эти действия занимают от 3 до 7 дней с даты погашения долга. На срок также влияет загруженность пристава-исполнителя — в ФССП не хватает кадров, и иногда один сотрудник одновременно ведет сразу сотни дел. Поэтому совет: если нужно быстрее разблокировать карту, лучше самостоятельно уведомить пристава об оплате.

Возврат излишне списанных средств

Если приставы удержали деньги из защищенных выплат, направьте им заявление по образцу. Дополните его расчетами и документами, подтверждающими защищенный характер выплаты. ФССП проверит источник поступлений и, если ошибка подтвердится, вернет незаконно списанные средства. Если деньги еще не ушли взыскателю, на возврат может уйти до 5 дней. В остальных случаях ожидание может затянуться на недели и даже месяцы.

Куда обращаться, если карту арестовали по ошибке

Приставы — тоже люди, и в их работе случаются ошибки. Например, они могут заблокировать карты, открытые не должником, а его полным тезкой. В таком случае достаточно предоставить документы, подтверждающие, что вы не должник, и написать заявление на снятие ареста с карты.

Заявление можно направить по почте, через Госуслуги и интернет-приемную ФССП, выбрав тему обращения «Я двойник!». Пристав рассмотрит его в течение 10 дней и передаст в банк постановление о снятии ареста.

Можно ли защитить карту от ФССП законно

Избежать ареста можно, если на карту не поступает ничего, кроме алиментов, пособий и других защищенных выплат. Для этого:

- Откройте отдельный счет для социальных или детских пособий. Если они не будут смешиваться с зарплатой, риск ареста счета по ошибке снизится.

- Соберите справки, подтверждающие право на защищенные выплаты. Напоминаем: все они перечислены в ст. 101 Федерального закона № 229-ФЗ.

- Уведомите об этом счете ФССП: на личном приеме или онлайн — через Госуслуги, интернет-приемную. И в будущем контролируйте маркировку поступлений, они должны приходить с кодом «2».

Какую карту завести, чтобы приставы не арестовали

Не имеет значения, какую карту вы заведете, приставы в любом случае смогут до нее добраться. Это касается любых карт: пенсионных, зарплатных, социальных, молодежных, даже детских — тех, что привязаны к счету родителя-должника. Поэтому вместо поиска «невидимых» счетов стоит сосредоточиться на законных способах сократить или отменить списания. Например, подать заявление о сохранении прожиточного минимума, а если долгов много и ничего не помогает — поговорить с юристами по банкротству.

Где хранить деньги, чтобы не списали приставы

Желание сохранить хоть какие-то деньги на жизнь понятно, но искать невидимую карту бесполезно. Остается несколько не самых удобных способов:

| Где хранить сбережения | В чем подвох |

| Анонимные электронные кошельки | Одновременно на счету можно хранить не более 15 000 рублей. Возможны проблемы с выводом на карту. Сервис может закрыться (как случилось, например, с Qiwi) и оставить клиентов без доступа к кошелькам. |

| Криптовалюта | Во-первых, сложно освоить, нужны специальные навыки. Во-вторых, на криптобиржах процветает мошенничество. Но это не все: если вывести средства на арестованный счет, они автоматически попадут под взыскание. |

| Наличные | Приставы имеют право изъять деньги, хранящиеся наличными, в ходе осмотра жилого помещения должника. |

Прятать деньги от ФССП — не выход. Исполнительное производство может тянуться годами, и жить все это время без банковских карт будет, мягко говоря, затруднительно. Поэтому вместо бесконечных попыток спрятать деньги и имущество проще раз и навсегда решить проблему с долгами.

Один из таких способов — банкротство физического лица. Оно подходит тем, у кого накопилось много долгов, денег на их погашение объективно нет, а реструктуризация не помогает. Ключевой момент процедуры — необходимость подтвердить неплатежеспособность.

На бесплатной консультации наши юристы ответят на все вопросы: разберут вашу ситуацию и честно скажут, подходит ли вам банкротство. А дальше составят пошаговый план действий и возьмутся за дело, чтобы через несколько месяцев передать вам определение, освобождающее от долгов.