Выданные кредиты не всегда возвращаются обратно в банки. У заемщиков могут возникать непредвиденные ситуации, в которых выплата долга становится затруднительной или невозможной. Тогда банки могут признать задолженность безнадежной, а арбитражный суд — списать все кредиты и микрозаймы в процедуре банкротства.

В этой статье мы подробно разберем, может ли банк аннулировать долг по кредиту. Вы узнаете, почему срок исковой давности не всегда спасает от долгов, как работает договор цессии и почему с физлица могут взыскивать даже, казалось бы, списанный банком кредит.

Содержание статьи

Всё содержаниеВ каком случае банк может списать задолженность по кредиту

Банк или микрофинансовая организация (МФО) не прощают долги заемщиков. Обычно ситуации с проблемными задолженностями протекают примерно по такому сценарию:

- Начинает работу отдел взыскания задолженности, сотрудники которого звонят и пишут должникам — напоминают о самом долге и его последствиях. Кредитор обращается в суд и к приставам, чтобы принудительно взыскать кредитный долг. Не факт, что банк или МФО точно обратятся в суд.

- Возможно, это сделают не они, а коллекторы, получившие проблемный кредит по договору цессии.

- Долг продают или передают в работу коллекторам — это законно, а согласие заемщика не требуется. Кредит могут уступить полностью или передать коллекторам только функции по его возврату.

В каждом из случаев есть свои нюансы. Например, важно знать общий срок исковой давности (СИД) — он составляет три года (ст. 196 ГК РФ). Если банк или МФО обратились в суд после его истечения, а должник заявил о пропуске СИД, списания долга все равно не происходит. Кредитор лишь теряет возможность взыскать его в судебном порядке. Сам долг никуда не исчезает.

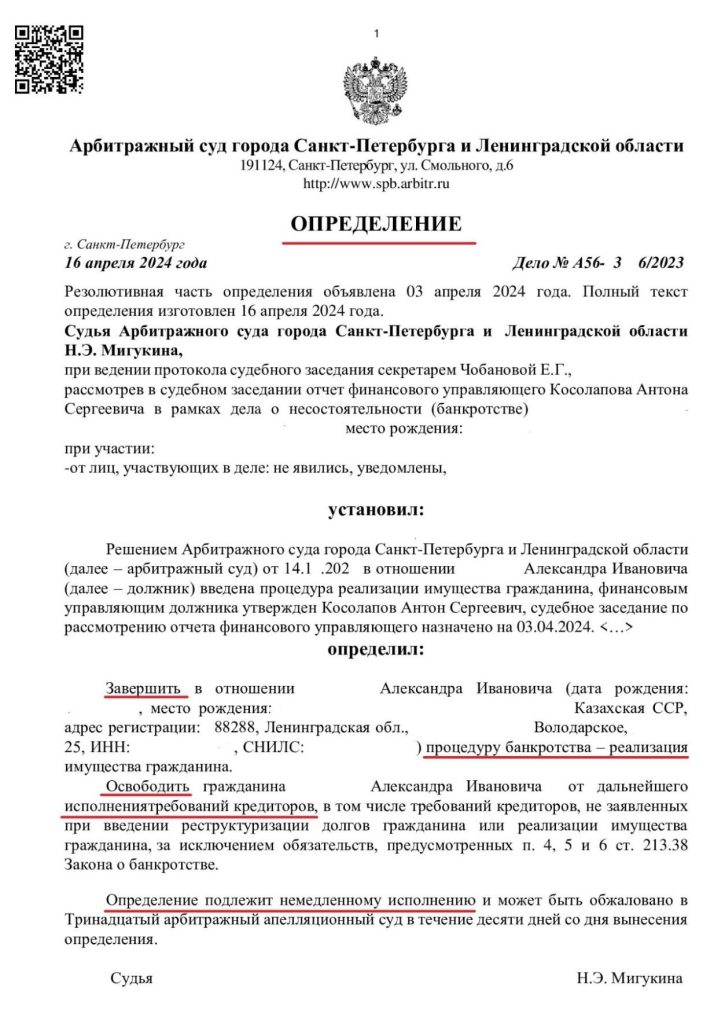

Раз и навсегда списать задолженность можно только в финале процедуры банкротства физического лица.

Банкротство гражданина

Признание финансовой несостоятельности — это законный способ избавиться от долгов по кредитам, микрозаймам, налогам, штрафам и коммунальным платежам. Есть несколько исключений: например, не получится списать долги по алиментам или заработной плате, если вы были зарегистрированы в качестве индивидуального предпринимателя и не рассчитались с сотрудниками.

Банкротство можно оформить через МФЦ или суд.

В первом случае речь идет об упрощенном порядке. По закону для списания долгов через МФЦ гражданин должен соответствовать определенным требованиям. Например, по размеру задолженности: она не может более 1 млн рублей. Еще есть отдельные требования по исполнительным производствам, которые делают банкротство через МФЦ почти недоступным.

В случае с судебным банкротством решение о признании финансовой несостоятельности выносит арбитражный суд. Этот вариант подходит всем должникам: тут нет ограничений по размеру непогашенных кредитов или исполнительным производствам.

Результатом судебного банкротства является определение о завершении реализации, которым списываются долги гражданина.

Срок исковой давности

Иногда должники считают, что если три года не платить по кредитам, их автоматически спишут. Однако срок исковой давности — это лишь промежуток времени, в течение которого кредитор имеет право требовать возврата задолженности через суд.

Отсчет давности начинается с момента, когда был пропущен первый платеж. Скажем сразу: ждать истечения срока исковой давности бесполезно. Банки и МФО прекрасно знают об этом и своевременно идут в суды. Но даже если они его пропустят, должнику предстоит самому заявить об этом в суде.

Истечение СИД не является основанием для списания кредита. Банк по-прежнему может использовать внесудебные методы, чтобы вернуть задолженность. Например, регулярно связываться с заемщиком по телефону или уступить задолженность одному из коллекторских агентств — это не запрещено даже с истекшим сроком давности.

Договор цессии

Банки часто продают безнадежные долги коллекторским агентствам. Уступка права требования задолженности происходит при заключении договора цессии. Тогда коллекторы становятся новым кредитором заемщика, а сам долг не исчезает и не аннулируется.

Расплачиваться придется уже с коллекторским агентством. В результате заключения договора цессии банк снимает с себя обязательства по взысканию долга. О смене кредитора заемщика обязаны уведомить в течение пяти рабочих дней (ст. 9 Федерального закона № 230-ФЗ).

Могут ли банки взыскать списанный кредит

Если кредит списан в результате банкротства, банк не вправе требовать от бывшего клиента его погашения. Финансовая организация не сможет подать исковое заявление или обратиться к приставам с исполнительным документом. В финале банкротства физического лица гражданин освобождается от всех кредитов, микрозаймов, рассрочек, оплаты частями и долями.

Если банк сам признал долг безнадежным, а срок исковой давности истек, кредитор все равно может его взыскать, используя внесудебные методы. Например, заемщику будут звонить и писать, напоминая о необходимости погашения кредита. Также банк вправе передать долг в работу коллекторам, что чаще всего и происходит.

Резюмируем:

- Кредиты, которые списаны в процедуре банкротства, не могут взыскивать, даже спустя несколько лет. Долги обнуляют навсегда вместе с процентами и штрафами. Банк не сможет ни подать в суд, ни пойти к приставам. Получить список документов, необходимых для оформления банкротства, можно на бесплатной консультации в компании «Финансово-правовой альянс».

- Но кредиты, признанные самими банками безнадежными, не сгорают. Они по-прежнему числятся за должником: если его финансовое положение станет лучше, статус «безнадежного» кредита аннулируется — следовательно, его могут взыскать в стандартном порядке.

FAQ: отвечаем на частые вопросы

В каком случае банк списывает кредит?

Списание долга возможно только в результате банкротства. Финансовая организация может заявить, что кредит списан, однако затем обратиться в суд и потребовать принудительного взыскания. Чаще всего, если банк считает долг безнадежным, он уступает его коллекторам. Истечение срока исковой давности не позволит кредитору взыскать задолженность в судебном порядке, если заемщик заявит о пропуске СИД. Но и в этом случае сам долг не спишут.

Кто имеет право на списание кредита?

Списать долги в ходе процедуры банкротства могут граждане, которые не в состоянии их погасить. Процедура регулируется Федеральным законом № 127-ФЗ и призвана защитить граждан, оказавшихся в сложной финансовой ситуации.

Можно ли брать кредиты после списания долгов?

Закон не запрещает обращаться в банки за получением кредита. Однако финансовую организацию необходимо оповестить о статусе банкрота, если с даты окончания процедуры еще не прошло 5 лет.