ВТБ — второй по размеру активов и количеству клиентов банк в России, сразу после Сбера. Точное количество владельцев своей кредитной «Карты возможностей» банк не раскрывает (это коммерческая тайна), но можно предположить, что как минимум несколько миллионов экземпляров этой кредитки он уже выпустил.

Рассказываем все, что нужно знать о «Карте возможностей» ВТБ: сколько длится льготный период, какая базовая процентная ставка и комиссия за снятие наличных, можно ли подключить кэшбэк.

Содержание статьи

Всё содержание«Карта возможностей» ВТБ: основные условия

ВТБ предлагает следующие базовые условия по «Карте возможностей»:

-

Кредитный лимит: от 30 000 до 1 млн рублей. Для увеличения лимита нужно активно пользоваться картой. Лимит до 300 000 рублей банк одобряет по одному паспорту, дальше — только с подтверждением доходов.

-

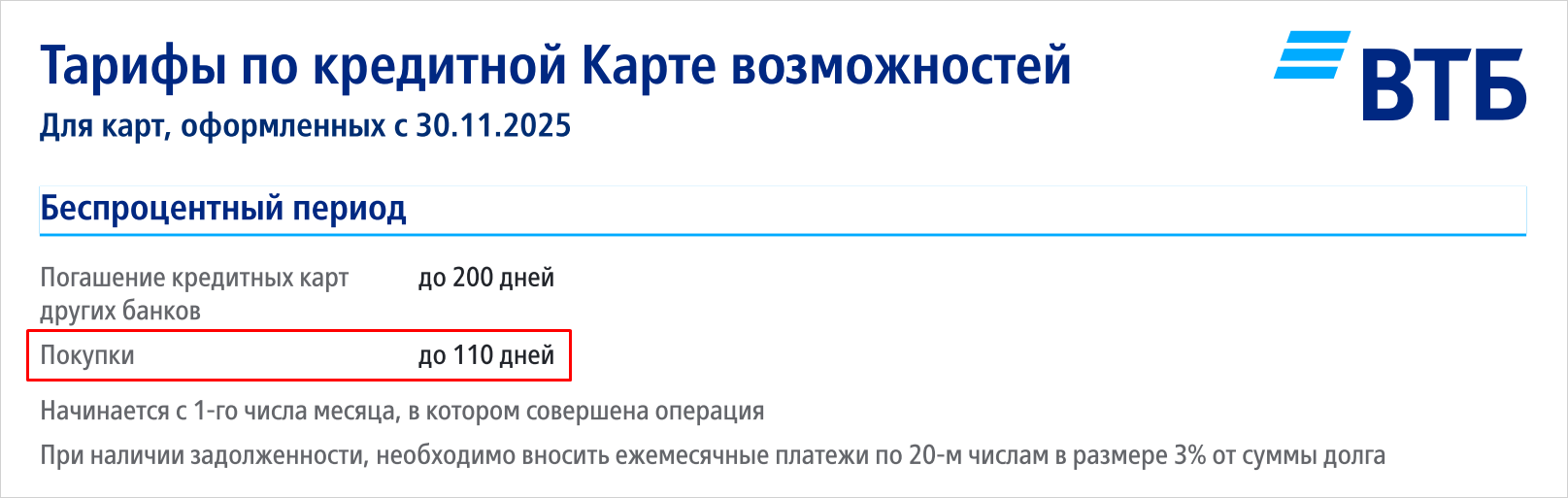

Беспроцентный период: 110 дней для покупок и 200 дней для рефинансирования кредитов других банков.

-

Минимальный платеж: 3% от суммы задолженности, округляется до 100 рублей. Вносится до 18:00 мск

20-го числа каждого месяца. -

Комиссия за снятие наличных из кредитного лимита: 5,9% от суммы плюс 590 рублей. За снятие собственных средств в банкоматах ВТБ комиссия не взимается.

-

Бесплатное обслуживание, выпуск карты и курьерская доставка.

Требования для выпуска карты: гражданство РФ, постоянная регистрация в регионе присутствия ВТБ и официальный доход от 5 000 рублей в месяц. Банк выдает «Карту возможностей» в том числе неработающим пенсионерам (лимит до 100 000 рублей) и официально зарегистрированным самозанятым.

Как работает льготный период

Льготный период, или грейс, — это период, в течение которого на расходы по карте не начисляются проценты. Сейчас, когда кредитки есть у каждого крупного банка, именно продолжительность грейса часто становится решающим фактором при выборе.

Сколько длится. Беспроцентный период по «Карте возможностей» начинается с

Какие условия по грейсу. До 20-го числа каждого месяца нужно вносить хотя бы минимальный платеж в размере 3% от потраченной суммы (округляется до 100 рублей). Пропуск ежемесячного платежа приведет к досрочному прекращению льготного периода и начислению процентов. Если 20-е число выпадает на выходной или праздник, крайняя дата внесения платежа сдвигается на ближайший рабочий день.

На что действует. Льготный период по «Карте возможностей» распространяется не на любые расходы. Под действие грейса в общем случае подпадают покупки и оплата услуг (квартплата, связь, платежи в бюджет). В зависимости от индивидуальных условий — также переводы и снятие наличных.

На какие операции не распространяется. Беспроцентный период не действует на квази-кэш операции. К ним относится покупка:

- Электронных денег.

- Иностранной валюты.

- Ценных бумаг.

- Драгметаллов.

- Лотерейных билетов.

- А также оплата ставок в казино и букмекерских конторах.

Клиенты ВТБ могут использовать «Карту возможностей» для рефинансирования кредиток других банков. Льготный период в этом случае длится 200 дней и отсчитывается с

-

В течение первых 30 дней погасить задолженность по карте другого банка.

-

В течение первых 60 дней закрыть ее и расторгнуть договор.

-

Вносить минимальные платежи в размере 3% по карте ВТБ до

20-го числа каждого месяца.

Проценты по кредитной карте ВТБ

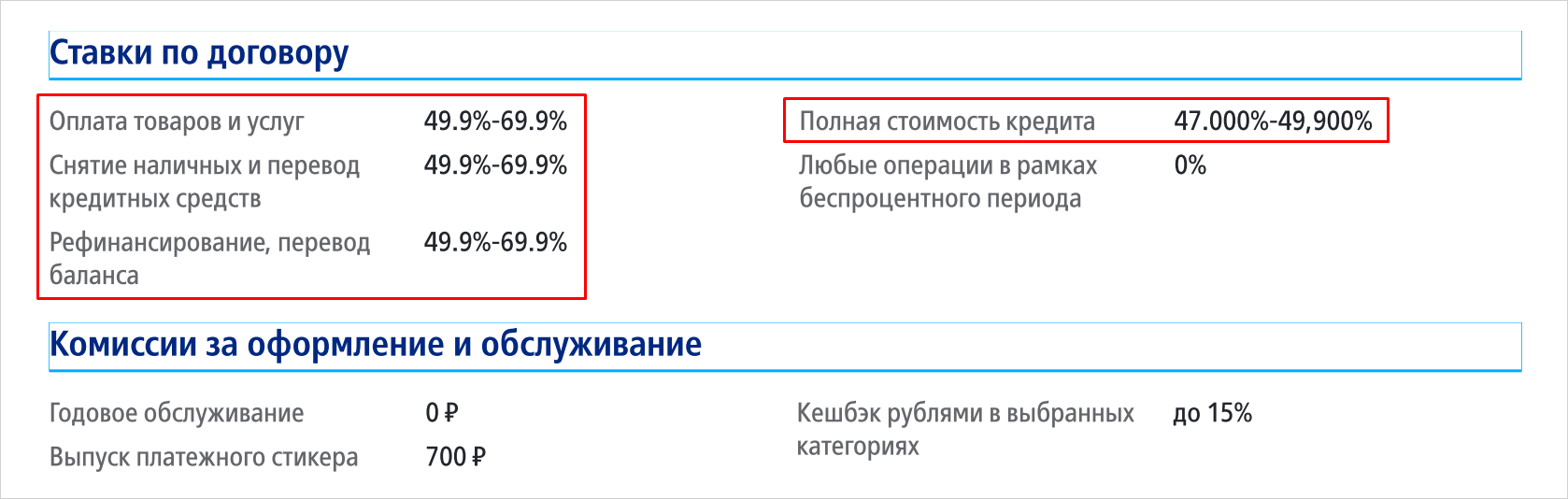

Процентная ставка по «Карте возможностей» на покупки и оплату услуг за пределами льготного периода, снятие наличных, переводы, квази-кэш операции, рефинансирование и перевод баланса составляет 49,9–69,9% годовых — в зависимости от индивидуальных условий. Полная стоимость кредита (ПСК) составляет 47–49,9% годовых.

Проценты по кредитной карте начисляются ежедневно по формуле:

СП = ОЗ * ПС / 365 (366), где:

- СП — сумма процентов, начисленных за день.

- ОЗ — остаток задолженности по карте на конец дня.

- ПС — процентная ставка.

Как снимать наличные: лимиты и комиссии

Кредитки не только ВТБ, но и любого другого банка не предназначены для снятия наличных. Во-первых, за снятие взимается большая комиссия. Во-вторых, вывод наличных не подпадает под действие льготного периода, поэтому на снятую сумму сразу же начисляется стандартный процент, а он всегда выше, чем по обычному потребительскому кредиту.

Однако в первые 30 дней после получения карты ВТБ позволяет снять до 100 000 рублей без комиссии. Это удобный вариант, если вам нужны заемные деньги, но потребительский кредит не одобряют. В дальнейшем за снятие наличных, переводы и квази-кэш операции из кредитного лимита ВТБ взимает комиссию в размере 5,9% от суммы снятия плюс 590 рублей за каждую операцию.

На карту можно вносить собственные средства сверх лимита и снимать их без комиссии, но только в банкоматах ВТБ. Если снимать с кредитки деньги — даже свои — в банкоматах других кредитных организаций, комиссия составит 1%, но не менее 300 рублей.

Лимиты на снятие наличных:

- В день с «Карты возможностей» можно снять до 350 000 рублей, в месяц — до 2 млн рублей.

- При подключенном пакете услуг «Привилегия» лимиты увеличиваются до 400 000 рублей и 3 млн рублей соответственно.

- При снятии наличных по QR-коду (без использования карты) дневной лимит составляет 100 000 рублей для базовой «Карты возможностей».

Кэшбэк по кредитке

Актуальная программа лояльности ВТБ позволяет выбрать:

- До трех категорий кэшбэка всем владельцам «Карты возможностей».

- До четырех — зарплатным клиентам.

- До восьми — с подпиской «ВТБ Плюс» (подключается в мобильном приложении банка).

Категории меняются ежемесячно, набор в целом стандартный: супермаркеты, аптеки, АЗС, кафе и рестораны, салоны красоты, цветы, зоотовары, электроника и прочее. Размер кэшбэка обычно не превышает 15%, он начисляется в рублях на мастер-счет клиента.

Максимальная сумма, которую можно накопить за месяц — 3 000 рублей по обычной карте и 30 000 рублей с пакетом услуг «Привилегия». У магазинов-партнеров ВТБ кэшбэк может достигать 50%, он начисляется вне лимита.

Кэшбэк подключается в разделе «Выгода» приложения «ВТБ Онлайн». Категории на следующие 30 дней открываются 26-го числа текущего месяца. Если не сделать выбор, кэшбэк не будет начисляться, поэтому рекомендуем отмечать понравившиеся категории до 1-го числа следующего месяца.

Подвохи «Карты возможностей» ВТБ

- Максимальный кредитный лимит в размере 1 млн рублей одобряют редко. С самого начала доступен только клиентам с высоким официальным доходом и хорошей кредитной историей. Всем остальным ВТБ повышает лимит по мере использования кредитки, если клиент активно пользуется счетом и своевременно погашает задолженность.

- Беспроцентный период отсчитывается не от даты покупки, а от 1-го числа месяца, в котором она была сделана. Поэтому в большинстве случаев грейс оказывается короче заявленных 110 дней. Например, если совершить покупку 20-го числа, фактическая продолжительность льготного периода составит 90 дней.

- Проценты по отдельным категориям расходов могут достигать 69,9% годовых.

- Бесплатно по каждому договору можно оформить только одну дополнительную карту. Третья и каждая последующая будут стоить 600 рублей. Платежный стикер тоже платный — 700 рублей.

Как пользоваться «Картой возможностей» правильно

-

Главная рекомендация для любой кредитки: используйте ее для покупок, а не снятия наличных.

-

Совершайте первую крупную покупку в начале месяца, чтобы реальный беспроцентный период был ближе к максимальным 110 дням.

-

Чтобы не потерять льготный период, не забывайте вносить минимальные платежи до

20-го числа каждого месяца. -

Отслеживайте размер задолженности, даты платежей и остаток беспроцентного периода в приложении «ВТБ Онлайн».

-

Избегайте покупки акций, валюты, электронных денег и других квази-кэш операций. Условия по ним такие же, как по снятию наличных: высокая комиссия и никакого льготного периода.

-

И главное — не тратьте с кредитной карты больше, чем можете вернуть. Если долги по кредиткам стали слишком большими и платить нечем, можно оформить банкротство физического лица. Главное условие — подтвердить свою неплатежеспособность. Тогда суд может освободить от задолженностей, и их не придется возвращать.

Приходите на бесплатную консультацию: мы разберем вашу ситуацию и честно скажем, поможет ли банкротство в вашем случае.