Банковские карты бывают обычными и кредитными. Обычная — это дебетовая. Туда перечисляют зарплату или вы сами ее пополняете, чтобы расплачиваться без наличных. Кредитная позволяет покупать в долг — брать взаймы у банка.

Но есть еще один вид пластика — предоплаченные банковские карты. В статье рассказываем, что это такое и зачем они нужны.

Содержание статьи

Всё содержаниеПредоплаченная банковская карта: что это такое

Покажем на примере, что такое предоплаченная банковская карта. Итак, у вас день рождения. Друзья дарят конверт, в котором лежит пластик. «Подарочный сертификат», — думаете вы. — «Интересно, в какой магазин?»

Друзья уточняют: в любой. Такой пластик — не сертификат конкретной торговой точки, это настоящая банковская карта. Внутри — не бонусы, не виртуальные деньги маркетплейса, а реальные 10 000 рублей. Их можно тратить в любой торговой точке: хоть в пекарне за углом, хоть в интернете.

На карте, которую вам подарили, нет вашего имени. Зато есть деньги, которыми вы можете без проблем пользоваться.

Другими словами, предоплаченная банковская карта — это карта без привязки к банковскому счету.

Ее предназначение — стать ярким подарком на день рождения и просто так. С ней легко контролировать расходы, точнее, держать себя в рамках и не выйти из бюджета. Вы можете сделать карту копилкой для вашего ребенка или просто пополнять, чтобы он оплачивал вкусняшки после уроков.

Даже если мошенники завладеют картой, то не обнулят ваш банковский счет — карта не связана с ним от слова «совсем».

Кто-то скажет: «Да ладно, обычная банковская карта. Тоже можно положить деньги. Наверняка есть овердрафт, пусть и небольшой. Получается, предоплаченная карта — такая же дебетовая или даже кредитная».

Давайте внесем ясность. Вот чем предоплаченная карта отличается от дебетовой:

- Вы не обязаны предъявлять документы, когда оформляете карту с балансом до 15 000 рублей.

- Не нужно открывать банковский счет.

- Можете дарить карту кому угодно — это законно, ведь она не именная.

Предоплаченная карта — ни разу не кредитная. Она лишена доступа к деньгам банка, поэтому кредитного лимита нет. Зато:

- Никаких процентов за пользование чужими средствами.

- Никаких штрафов за просрочку долга.

- Оформление — с любой кредитной историей.

Плюсы и минусы

| Преимущества |

|

| Недостатки |

|

За границей предоплаченные карты продают пустыми и с готовым балансом. Никаких документов не нужно. Пополнить саму карту можно с помощью SWIFT-переводов, ваучеров, если нет интернета, или наличными деньгами.

По сути, владелец предоплаченной карты — тот, у кого она сейчас в руках. Повторим: она не именная и не привязана к банковскому счету владельца. Расскажем, как работают предоплаченные карты у нас и за границей.

Особенности работы предоплаченных карт

Когда оформляете предоплаченную банковскую карту, сразу пополняете баланс нужной суммой — это в России. За границей можно купить уже пополненный пластик. К слову, о пластике: российские банки избавляются от него и постепенно переходят на виртуальные карты.

Как только деньги поступят на баланс, можете расплачиваться за товары и услуги. Тут нет особых отличий от кредитных или дебетовых карт.

Мы говорили: если купили карту без идентификации, баланс можно пополнить только один раз. Оформили карту, положили, к примеру, 10 000 рублей, потратили — все. Внести деньги еще раз не получится.

Впрочем, можно пройти идентификацию в банке — тогда сможете многократно пополнять баланс переводом с других карт или через терминалы. Номинал карты «рассекреченного» владельца станет больше. Максимальная сумма — 100 000 рублей.

Снимать наличные с предоплаченной карты без идентификации нельзя. Впрочем, паспорт и СНИЛС могут снять ограничения. Но это не точно — все зависит от банка, который выпустил карту.

Система страхования

Деньги, которые лежат на предоплаченной карте, не застрахованы государством. Неважно, прошли вы идентификацию или нет — все равно не застрахованы. Если банк обанкротился, вы теряете средства на балансе.

Дело в том, что закон рассматривает суммы на предоплаченной карте как ЭДС — электронные денежные средства. Банк гарантирует, что клиент сможет расплатиться ими за товары и услуги. Это все, что гарантирует банк, пока он существует.

Кто-то скажет: «Странная логика. Деньги на дебетовой карте — тоже электронные деньги. Однако они застрахованы государством».

Средства на дебетовой действительно застрахованы. Но не потому, что электронные или не электронные. Такая карта привязана к счету, который банк открыл на имя владельца. Деньги хранятся на этом счете, куда клиент «заходит» с помощью дебетовой карты.

По сути, средства на дебетовой карте — это вклад, который клиент открыл в банке, а все банковские вклады до 1,4 млн рублей застрахованы государством.

Деньги с предоплаченной карты не хранятся на банковском счете. Они поступают на внутренний счет, где учитывают операции с ЭДС. Для банка это обязательство перевести деньги продавцу, когда вы что-то купите. Такие деньги вкладом не считаются.

Платежная система

Предоплаченные карты сильно выручают наших граждан за границей. Российские карты работают с платежной системой «Мир». В 2026 году через нее можно оплачивать товары и услуги:

- в Армении

- Абхазии

- Белоруссии

- Вьетнаме

- Казахстане

- Венесуэле

- Южной Осетии

- на Кубе

В остальных странах придется покупать местные предоплаченные карты, которые подключены к международным платежным системам. Хорошая новость в том, что они везде: от супермаркетов до заправок. Стоят недорого: от 10 до 20 евро.

Предоплаченные карты: можно ли оформить в России

Сам термин «предоплаченная карта» говорит, что на карте, которую вы приобрели, уже есть деньги. Поэтому должны быть карты с разными лимитами: 500 рублей, 1 000 рублей, 5 000 рублей и так далее.

Но так в России работают подарочные карты торговых сетей. У каждой она своя, поэтому расплатиться на стороне не получится. И главное — это не банковские карты. Их выпускают сами торговые сети, а не банки-партнеры, с которыми те сотрудничают.

Если покупать именно банковские предоплаченные карты, они изначально всегда пустые. Раньше их выпускали многие, например, Сбер, Альфа-Банк, Райффайзенбанк. Но грянули санкции и ушли платежные системы, которые частично покрывали затраты на обслуживание.

Российские банки подумали и решили: предоплаченные карты — слишком дорогое удовольствие. Поэтому сегодня их почти не выпускают.

Мы уже знаем особенности предоплаченных банковских карт. Так, максимальный баланс до идентификации — 15 000 рублей; после — 100 000 рублей. Если предоставили паспорт и СНИЛС, можете обналичивать до 5 000 рублей в день и 40 000 рублей в месяц. Еще банк разрешает переводить до 200 000 рублей в месяц на любые карты (кроме предоплаченных карт без идентификации) и электронные кошельки, кроме анонимных.

Требования к предоплаченным картам и правила работы с ними установил Федеральный закон № 161-ФЗ, а Центробанк следит, чтобы все банки его соблюдали. Закон устанавливает лимиты и нормативы. Но каждый банк вправе устанавливать свои границы, которые не превышают потолок.

Мы нашли две кредитных организации, которые предлагают предоплаченные банковские карты.

Почта Банк

Оформляет виртуальную предоплаченную карту, то есть без пластика, которая работает с платежной системой «Мир».

С ее помощью можно оплачивать покупки не только в интернете, но в обычном магазине. Для этого сохраните реквизиты карты в приложении Mir Pay и на кассе поднесите смартфон к терминалу, который поддерживает NFC — бесконтактную оплату.

Идентификация при оформлении является обязательной. Нужно указать ФИО, паспорт, СНИЛС, номер телефона. Но лимит по карте все равно 15 000 рублей, зато она многоразовая.

Сумма всех операций, включая оплату покупок и услуг, переводы на другие карты, — до 40 000 рублей в месяц.

Переводить деньги можно на дебетовые и кредитные карты. Но с каждой операции банк возьмет комиссию 2%. Бонусов и кэшбэка за покупки нет.

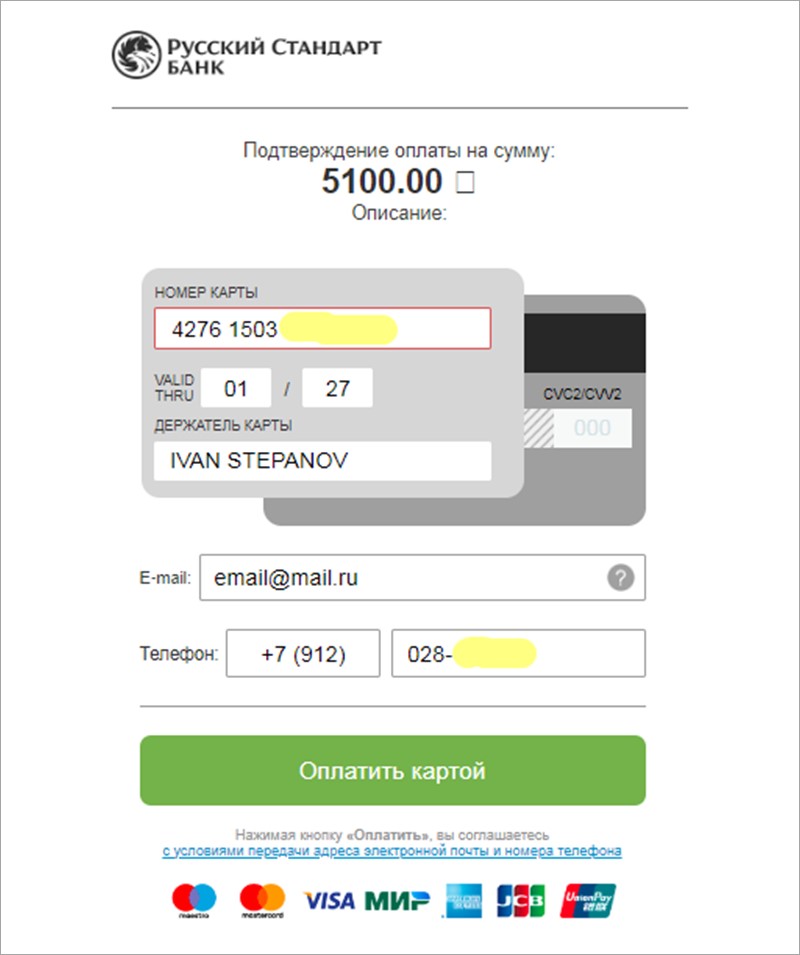

Банк «Русский Стандарт»

Тут можно оформить предоплаченную карту без предъявления паспорта. Правда, официально она называется подарочной.

Еще недавно банк выпускал предоплаченные карты в пластике. Их можно было купить в офисах «Русского Стандарта» и в торговых центрах. В техподдержке сообщают: в некоторых отделениях еще могут остаться карты, но это большая редкость. Кстати, эти карты без чипа — только с магнитной лентой. Если терминал лишен отсека для такой ленты, оплатить не получится.

Карты оформляют в электронном виде на сайте ДариCard — это сервис банка. Стоимость — 2% от суммы, на которую впервые пополняете баланс. Другими словами, хотите карту с лимитом 5 000 рублей, оплачиваете сверху 100 рублей.

Примечательно: сервис всегда продает карты без идентификации. В ходе покупки указываете номинал карты, то есть выбираете, сколько денег внесете при покупке, и номер телефона.

Паспорт, СНИЛС, ИНН, прописка — ничего не нужно. Система добавляет комиссию 2%, и вы оплачиваете общую сумму в онлайн-режиме.

Ссылка на виртуальную карту придет в смс-сообщении и на почту. Сама карта появится в личном кабинете на сайте ДариCard.

Карта работает с платежной системой «Мир». Расплачиваться можно в странах, которые мы указывали выше. Там, где «Мир» не работает, помогут местные предоплаченные карты.

Сэкономить на покупках по карте не получится — кэшбэк тут не работает. Кредитного лимита тоже нет.

Коротко о главном

Подведем итоги:

- Предоплаченные карты — это прекрасный подарок, потому что не привязаны к одному магазину или торговой сети. Они позволяют оплачивать покупки и переводить деньги на другие карты.

- Если карта одноразовая — это идеальный тренажер по финансовой дисциплине. Вы не сможете потратить больше, чем лежит на карте, а внести дополнительную сумму не получится. Еще это удобный кошелек для ребенка, который по дороге из школы покупает мороженое и трубочку с повидлом.

- За рубежом предоплаченная карта — это порой единственная возможность купить товар или оплатить услугу.

- Перед покупкой решите, сколько внесете на баланс. Выясните, можно ли пополнять, переводить деньги на другие карты или снимать наличку. Уточните, есть ли комиссии и за что ее берут.

- Не ищите в предоплаченной карте того, чего нет. Хранить деньги про запас, копить кэшбэк, получать овердрафт и кредитный лимит — это не получится. Зато можно безопасно «шопиться» в маркетплейсах и обычных магазинах и расплачиваться за границей в период санкций. Тут предоплаченная карта вне конкуренции.

FAQ: отвечаем на частые вопросы

Чем предоплаченная карта отличается от обычной?

Если под «обычной» картой понимать дебетовую, то вот особенности предоплаченной карты:

- Она не привязана к счету в банке.

- Может стать вашей даже без документов, при оформлении указываете только номер телефона.

- Не дает кэшбэка.

- Без идентификации лимит по карте 15 000 рублей; с идентификацией — 100 000 рублей.

- Нет овердрафта.

- Зачастую «живет» недолго: 6–9 месяцев.

- Средства на карте не застрахованы: если банк закроют, они пропадут;

- Если мошенники воспользовались картой, банк их не вернет.

Как работают предоплаченные карты?

Обычная схема такая: перед покупкой вы решаете, сколько зачислить на баланс. Эту сумму добавляете к цене карты. Продавец зачисляет деньги на баланс.

Если карта без идентификации, можно зачислить не больше 15 000 рублей и только один раз. После идентификации в любое время пополняете баланс до 100 000 рублей.

Предоплаченная карта при покупках работает как обычная дебетовая. Вы расплачиваетесь за товары и услуги в обычных магазинах и маркетплейсах. Проверяете баланс через мобильное приложение банка, где купили карту.

Пополнять карту можно через банкомат, если это пластик, переводом с другой карты или ваучером за границей.

Предоплаченные карты не имеют овердрафта и кредитного лимита. Вы пользуетесь только своими деньгами, которые сами внесли на карту.

Можно ли положить наличные на предоплаченную карту?

Да, но есть два условия. Во-первых, если банк предоставляет такую возможность. Во-вторых, если вы прошли идентификацию, то есть назвали ФИО, предоставили копию или скан паспорта и СНИЛС. В этом случае можете пополнять карту. Максимальный баланс на карте — до 100 000 рублей в месяц.