Приставы арестовали счет, а завтра нужно платить по кредиту. Снять деньги нельзя, перевести — тоже. Что делать? Если опоздать с платежом, банк начислит пени, а кредитная история ухудшится.

Разбираем, как оплатить кредит, если счет арестован приставами.

Содержание статьи

Всё содержаниеЧто означает арест счета приставами

Арест — это обеспечительная мера, которую приставы налагают на денежные средства или имущество должника, чтобы тот не смог уклониться от исполнения обязательств.

Простой пример: узнав о судебной задолженности, неплательщик может снять или перевести денежные средства на карту третьего лица — в попытке уклониться от погашения долга. Чтобы такого не произошло, приставы налагают арест и блокируют должнику доступ к его сбережениям.

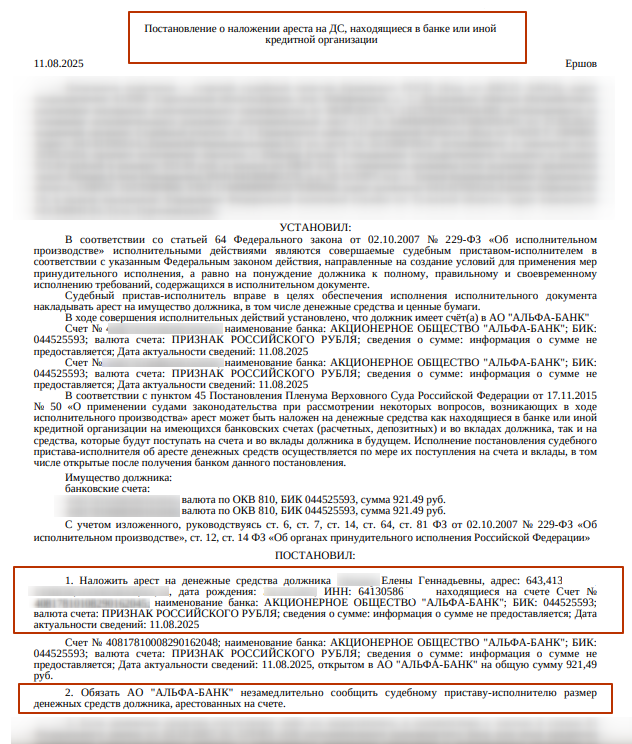

Счет могут арестовать только после возбуждения исполнительного производства, но до истечения срока, отведенного на добровольное погашение. Этот срок составляет 5 дней с даты, когда должник получил копию постановления о возбуждении исполнительного производства по почте или на Госуслугах.

Формально под арест попадает не сам счет, а денежные средства, которые находятся на нем в данный конкретный момент. Счет продолжает работать, и на него могут приходить переводы (например, зарплата, пенсия), но они тоже будут автоматически попадать под арест.

Арестованные денежные средства нельзя снять в банкомате, перевести на другую карту, даже сделать платеж по кредиту. Как происходит арест:

-

Кредитор получает в суде исполнительный документ и передает его в Федеральную службу судебных приставов (ФССП).

-

Пристав возбуждает исполнительное производство и направляет в банки, где у должника есть счета, копии постановления о наложении ареста на денежные средства.

-

В течение одного рабочего дня банк обязан исполнить требования и арестовать счета и вклады.

-

С этого момента все операции по списанию и переводу средств блокируются, за исключением некоторых случаев.

При этом арест отличается от удержания денежных средств. Первое — это заморозка (блокировка) определенной суммы денег, которая все еще остается на счете. А удержание — это фактическое списание денег со счета должника. Сначала приставы арестовывают денежные средства, а если должник не исполняет требования добровольно (на это у него есть 5 дней) — удерживают их и переводят взыскателю.

Как оплатить кредит, если приставы арестовали счет

Когда счет арестован по постановлению пристава, любые поступления — будь то зарплата или перевод от друга — тут же замораживаются. Это значит, что их нельзя снять или перевести на кредитный счет.

Но есть лазейка: для кредитов банки открывают отдельные, так называемые ссудные счета. Такие счета вместе с находящимися на них средствами принадлежат не клиенту, а самому банку.

Пристав не может арестовать и удержать деньги напрямую с ссудного счета — потому что это не ваш счет, а банковский, и формально ваших денег там нет. То же самое с кредитными картами: приставы не могут арестовать или удержать деньги из кредитного лимита — потому что они принадлежат банку.

Номера ссудных счетов обычно не говорят должникам. Это внутренняя техническая информация, и для стандартных платежей она не требуется. Но если обратиться в отделение и объяснить ситуацию, банк может пойти навстречу и сказать его номер — это пригодится для оплаты кредита в обход ареста.

Рассказываем, как погасить кредит, используя ссудный счет, и что делать, если и он — под арестом.

Поискать незаблокированные счета, карты и кошельки

Первым делом проверьте, везде ли вас «нашли». Обычно приставы направляют постановление об аресте сразу во все банки, где у должника открыты счета. Список, куда обращаться, они получают от налоговой через СМЭВ — Систему межведомственного электронного взаимодействия.

Но бывает, что какая-то карта или электронный кошелек остаются рабочими. Например, если вы оформили их буквально пару дней назад — к тому моменту, когда приставы уже получили список банков и разослали в них постановления.

Если на такой карте или в кошельке остались деньги, их можно перевести напрямую на ссудный счет или снять наличными, чтобы оплатить кредит через банкомат, терминал самообслуживания, в отделении банка.

Воспользоваться услугами третьих лиц

Можно попросить родственника или друга внести платеж по кредиту за вас, а расходы компенсировать наличными, если они есть, или попросить взаймы — пока не решите проблемы со счетами.

Некоторые банки позволяют привязать к счету кредита дебетовую или кредитную карту другого человека. Это безопасно — у третьего лица приставы не вправе забирать деньги. Также он может просто сделать перевод на ссудный счет по его реквизитам из своего личного кабинета.

Важный момент: в назначении платежа необходимо указать, за кого и по какому кредиту происходит оплата. Например: «Погашение кредита за [ФИО должника] по договору № [номер договора]». Это позволит банку корректно зачислить средства, а заемщику — избежать просроченной задолженности.

Номер договора можно посмотреть в онлайн-банке, уведомлениях по кредиту и в других источниках — оставляем инструкцию, как его найти.

Внести наличные через кассу банка

План «надежный, как швейцарские часы» — оплатить кредит наличными в отделении банка. С собой нужно взять паспорт и деньги, обратиться на кассу и попросить внести платеж по вашему кредиту. Деньги пойдут на погашение долга, даже если приставы арестовали все счета. Обязательно возьмите у кассира квитанцию — она подтвердит, что вы оплатили кредит.

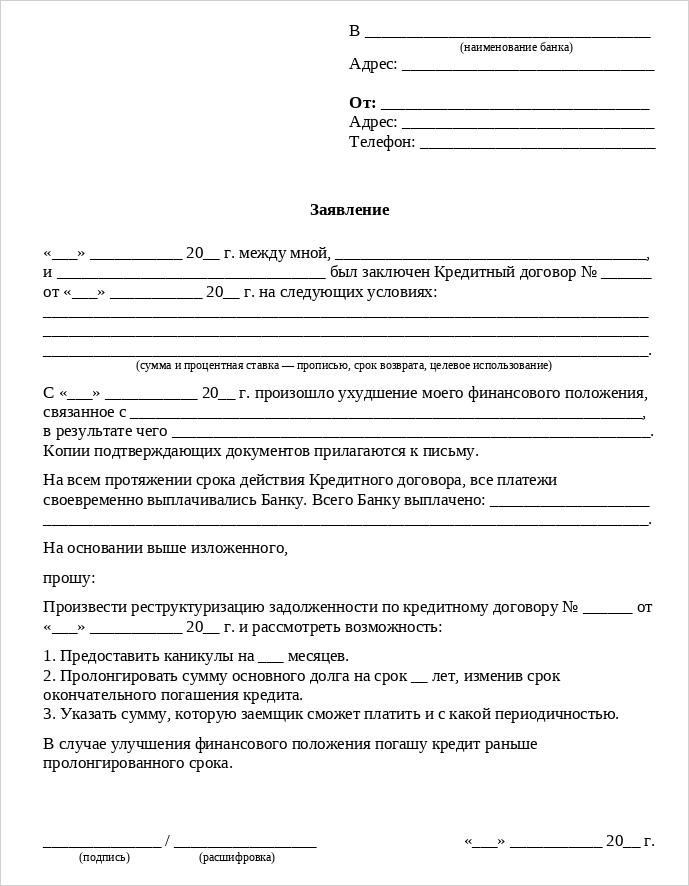

Можно ли получить отсрочку по кредиту, если счет арестован

Исполнительное производство или аресты счетов не являются основанием для кредитных каникул. Чтобы их оформить, нужно доказать снижение дохода на 30% за последние два месяца или ущерб, причиненный чрезвычайной ситуацией. О кредитных каникулах у нас есть подробный материал — с образцами заявлений.

Но можно пойти другим путем: получить отсрочку не по Федеральному закону №

Договориться о небольшой отсрочке можно даже без реструктуризации. Например, позвонить на горячую линию или написать в онлайн-чате — объяснить ситуацию и попросить сдвинуть дату платежа на несколько дней. Но тут решение зависит от политики банка. И если он ответит отказом, за кредит придется так или иначе платить, иначе образуется просрочка, которая грозит неустойкой, испорченной кредитной историей и звонками из отдела взыскания.

Можно ли пользоваться кредиткой при аресте счета

Это частый вопрос, но однозначного ответа на него нет:

-

В теории кредитку использовать можно. По закону пристав налагает арест только на собственные средства должника. Деньги на кредитной карте — это собственность банка, а не клиента. Поэтому формально вы можете расплачиваться кредитной картой за покупки в магазинах и онлайн.

-

На практике — не исключены проблемы. В банке, получившем постановление пристава, могут перестраховаться и временно обнулить кредитный лимит. Такой подход, например, применяют Альфа-Банк и ВТБ — они полностью замораживают операции по счетам. Открывая счет кредитной карты, вы будете видеть нулевой баланс, и поэтому не сможете ее использовать.

Если кредитную карту не заблокировали, ее можно использовать для погашения кредита. Но сначала посчитайте, сколько придется переплатить: за переводы и снятие наличных с кредитных карт берут большие комиссии и даже прерывают льготный период. Поэтому такой вариант оплаты — крайняя мера.

Какой банк не видят приставы

Все слухи о том, что существуют «невидимые» для ФССП банки — это миф. Судебные приставы могут легко обнаружить все счета и карты, открытые на ваше имя, во всех банках на всей территории страны.

Для этого у ФССП есть автоматизированная система — СМЭВ. Пристав формирует запрос в налоговую службу, которая, в свою очередь, имеет доступ к информации обо всех ваших счетах и финансовых продуктах: депозитах, картах, электронных кошельках — через систему «Банк-Клиент».На практике все сведения об открытых счетах поступают к приставу в течение 1–2 дней. Даже если по этому счету нулевой баланс, в банк все равно направят постановление об аресте — и ограничение начнет действовать.

Какую карту Сбербанка не видят приставы

Такой карты не существует: «Мир», «Мастеркард» или «Виза» — не столь важно. Приставам они даже не нужны: арест действует по счетам, к которым привязаны карты.

И виртуальная карта тоже не решит проблему — она связана с арестованным счетом. Пользоваться деньгами все равно не получится.

Можно ли взять кредит, если счета арестованы

Сам по себе арест счетов не является юридическим препятствием для получения нового кредита. Но на практике шансы его получить близки к нулю.

В кредитной истории хранятся все сведения о ваших долгах, просрочках и исполнительных производствах, причем не только по кредитам, но и автоштрафам, налогам, коммунальным услугам. Если счета под арестом, банки тоже это увидят и расценят как неплатежеспособность, поэтому откажут в новом займе.

Как снять арест со счета

Надежнее — не искать обходные пути, чтобы оплатить кредит, а добиться снятия ареста. Есть несколько способов это сделать:

-

Погасить долг, который стал причиной ареста. В течение нескольких дней пристав закроет исполнительное производство и снимет ограничения со счетов и карт.

-

Заключить мировое соглашение со взыскателем. Если вы договорились, например, о рассрочке, и кредитор отозвал исполнительный документ у приставов, арест будет снят.

-

Подать ходатайство в суде о предоставлении рассрочки или отсрочки платежей. Если такую просьбу одобрят, исполнительное производство закроют, а арест со счета снимут. Но для отсрочки нужны уважительные причины — мы рассказывали о них в другой статье, и наличие кредита таким обстоятельством не является.

-

Обжаловать арест, если считаете, что он введен неправомерно. В частности, нельзя обращать взыскание на некоторые виды доходов — алименты, компенсации вреда здоровью, социальные пособия.

Также должнику по его требованию обязаны оставлять доступные средства в размере прожиточного минимума в регионе. Соответственно, арест этих денег тоже неправомерен.

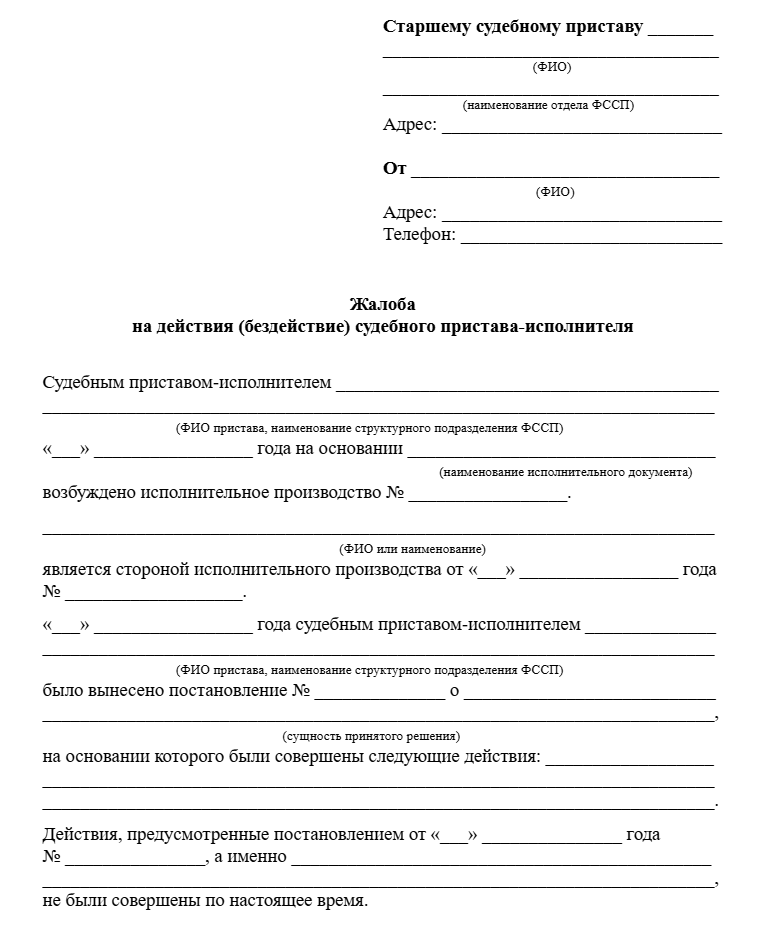

Жалобу необходимо подавать в порядке подчиненности — старшему приставу. Ее рассмотрят в течение 10 дней, и если нарушение подтвердится, постановление об аресте отменят.

Образец жалобы старшему приставу на действия судебного пристава

-

Пройти банкротство. Это не способ снять арест со счета, а возможность законным путем избавиться от неподъемных долгов: кредитов, микрозаймов, рассрочек и других.

Процедура проходит по правилам Федерального закона №

127-ФЗ , а основанием является неплатежеспособность гражданина. Если суд признает заявление обоснованным, то введет процедуру реализации.Тогда судебные приставы будут обязаны закрыть исполнительное производство по кредиту и, значит, снять все ограничения.