Если карта заблокирована, привязанный к ней счет обычно остается активным. Значит, на него могут поступать деньги. Например, такое возможно, если отправитель не знал о блокировке или она произошла сразу после перевода.

Разберемся, куда в таких случаях деваются деньги, не пропадают ли они бесследно, можно ли их снять или вывести и как это связано с причинами блокировки.

Содержание статьи

Всё содержаниеМожно ли на заблокированную карту перевести деньги

Да, в техническом плане перевод денег на заблокированную карту возможен. Дело в том, что карта — это не сам банковский счет, а только инструмент доступа к нему. Неслучайно у них даже разные реквизиты.

Блокировка карты означает, что ей нельзя пользоваться как платежным средством. Например, нельзя расплачиваться на кассе или снимать деньги в банкомате. Но счет при этом не замораживается автоматически, а остается действующим.

При переводе отправитель может указать как номер карты (либо телефона, к которому она привязана), так и номер самого счета. Платежная система проверяет только корректность реквизитов. А статус карты — активна она или заблокирована — не имеет значения.

Если реквизиты указаны верно, операция пройдет успешно. Деньги спишутся со счета отправителя и поступят на счет получателя. Так работают любые переводы, в том числе по СБП.

Что будет при переводе на карту, которая заблокирована

Результат операции зависит от причины блокировки и статуса счета, на который перевели деньги, — активный он или тоже заблокирован. Рассмотрим несколько частых сценариев, чтобы вы могли найти свой и узнать, что будет.

Вариант 1: карта заблокирована, но счет активен. Такое может быть при утере пластика: владелец сам замораживает карту, чтобы ей не воспользовались злоумышленники. Или блокировку вводит банк, если подозревает, что карта попала в руки мошенников. Скажем, если пин-код трижды ввели неправильно.

В таких случаях счет остается действующим, и деньги на него зачисляются. Но получатель не может ими пользоваться с помощью заблокированной карты. Снять деньги можно другими способами, например:

- Перевести их на другую карту в банковском мобильном приложении.

- Перевыпустить карту.

- Обратиться к оператору в отделении банка и снять наличные в кассе.

Вариант 2: счет закрыт. В этом случае карта технически не блокируется, но становится бесполезной — счет, к которому она привязана, перестает существовать. Соответственно, деньги на него поступить не могут. Если сделать перевод, банк отклонит операцию. Денежные средства никуда не исчезнут, а останутся в платежной системе. Через несколько дней — обычно от 3 до 7 — они вернутся на счет отправителя.

Вариант 3: банк заблокировал счет по закону № 115-ФЗ. На этот счет у нас есть подробный материал, где мы разбирали причины такой блокировки и делились инструкцией по ее снятию. Но если коротко: блокировка по 115-ФЗ — это серьезная мера, которую применяют при подозрении в отмывании денег. В этом случае банк блокирует не только карту, но и операции по счету.

Если сделать перевод на карту, попавшую под 115-ФЗ, формально транзакция пройдет, но деньги попадут под арест. Владелец не сможет ими пользоваться — средства с арестованного счета нельзя ни снять, ни перевести. Для разблокировки необходимо доказать банку, что операция была законной. Например, предоставить документы, подтверждающие прозрачность и честность перевода, или пояснения в свободной форме.

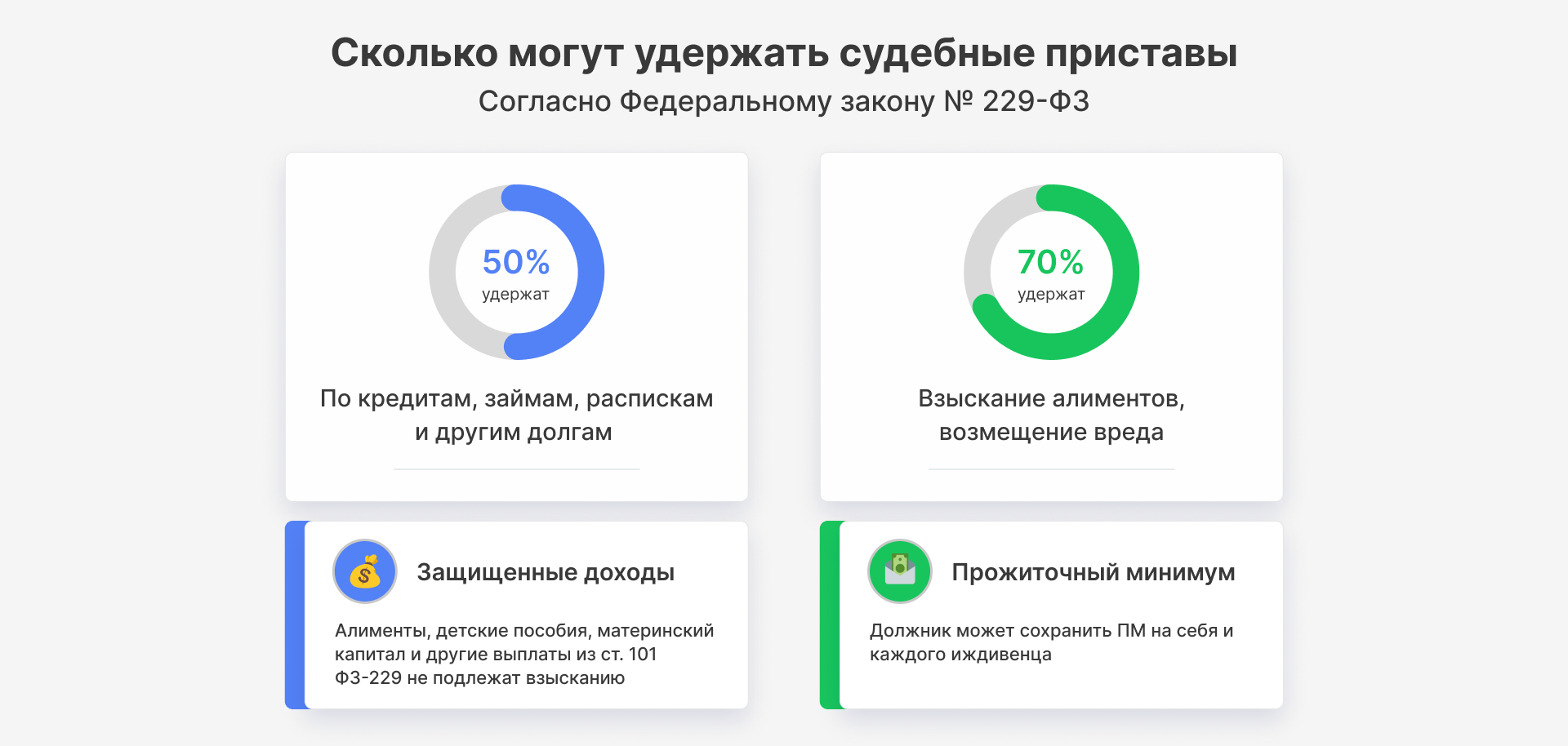

Вариант 4: счет арестовали приставы. Такое может быть, если у владельца есть непогашенный долг, и суд вынес решение о его взыскании. Если сделать перевод на карту, заблокированную приставами, он пройдет — деньги поступят на счет, но попадут под арест и удержание.

Закон ограничивает взыскания с зарплаты, пенсии и других доходов гражданина до

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Что делать, если перевел деньги на заблокированную карту

Представим ситуацию: вы не знали, что карта заблокирована, и перечислили на нее денежные средства.

Первое, что нужно понять — деньги не исчезли. Они либо дойдут до получателя, либо вернутся к вам. Вот что можно сделать для спокойствия.

Связаться с получателем. Вежливо объясните ситуацию и уточните:

- Заблокирована только карта или весь счет.

- По какой причине произошла блокировка. Это поможет понять, по какому сценарию будут развиваться события дальше.

Дождаться поступления денег. Если счет не заблокирован, средства придут. Получатель сможет ими распоряжаться, когда разблокирует карту (либо воспользуется другими способами, если они доступны). Когда закрыт сам счет, банк отклонит операцию, и в течение недели перевод автоматически вернется обратно.

Сохранить доказательства перевода. Подойдет скриншот с деталями операции, электронный чек из мобильного приложения, выписка, где видно списание — оставляем пошаговую инструкцию по ее получению. Это пригодится для службы поддержки банка, если деньги все же не вернутся автоматически.

Как вернуть перевод на заблокированную карту

Напомним: автоматический возврат возможен только в случае, если счет получателя закрыт или больше не существует. Деньги возвращают отправителю в срок до 5–7 дней, в зависимости от банка. Если в течение недели перевод не вернулся:

Обратитесь в свой банк (в онлайн-чат, на горячую линию, в любое отделение) и уточните статус операции.

Сообщите дату, сумму и номер транзакции.

Покажите чек и скриншоты, подтверждающие перевод.

Оператор сделает запрос в банк получателя и узнает, что произошло с переводом: почему он не прошел, где сейчас денежные средства, почему они не вернулись автоматически.

Сообщит вам результат.

Если счет получателя остается активным, отменить перевод не получится, потому что он уже обработан и деньги зачислены. Для возврата нужно добровольное согласие получателя, поэтому попробуйте объяснить ему, что пополнили счет по ошибке, и попросите перевести деньги обратно. Если он откажется, напишите претензию. А при отсутствии результата подайте в суд иск о неосновательном обогащении, оставляем образец заявления и инструкцию.

Что делать, если деньги пришли на заблокированную карту

Теперь представим обратную ситуацию: вам отправили перевод, а карта оказалась заблокированной. Ошибочно полагать, что деньги пропали — они перечислены на счет, только временно ими нельзя воспользоваться.

Первым делом выясните, почему карта заблокирована. Для этого можно посмотреть уведомления в банковском приложении или позвонить на горячую линию по номеру, указанному на самой карте. Что делать дальше, зависит от причины блокировки:

-

Если вы самостоятельно заморозили карту, разблокировать ее тоже можете сами. Обычно такая функция есть в приложении банка. Если не можете найти, обратитесь на горячую линию банка и попросите снять ограничения.

-

Если карта заблокирована после трех безуспешных попыток ввода пин-кода, это значит, что система безопасности банка активировала защиту от мошенников. Через сутки доступ восстановится автоматически, а забытый пин-код можно поменять — здесь рассказали, как это сделать.

-

Когда карта скомпрометирована, например, ее украли или реквизиты стали известны мошенникам, — и банк для вашей же финансовой безопасности ввел полную блокировку. Тогда карту придется перевыпускать. Но она будет привязана к тому же счету, поэтому сразу после активации можно пользоваться деньгами. Иногда необязательно ждать перевыпуска — на это время банк выдает цифровую карту, доступную в приложении.

-

Банк заблокировал карту из-за подозрительной активности, это тоже делают для защиты денег от мошенников. Нужно подтвердить, что транзакцию совершили именно вы, а не кто-то другой. Для этого позвоните на горячую линию банка и ответьте на несколько вопросов оператора.

-

Когда карта и счет заблокированы по закону №

115-ФЗ , банк направит уведомление. Потребуется собрать документы, подтверждающие законность перевода. Это может быть договор купли-продажи, выписка с другого счета, справка о доходах, налоговая декларация. Когда банк убедится в законности происхождения денег, он разблокирует счет и карту. -

Если счет арестовали приставы, зайдите на сайт ФССП и уточните детали исполнительного производства. Приставы снимут ограничения, если погасить задолженность по исполнительному листу, получить в суде отсрочку или рассрочку, а если долгов много и платить по ним действительно нечем — оформить банкротство физического лица.

Как снять деньги с заблокированной карты

Если счет не закрыт и не арестован, можно пользоваться деньгами даже при блокировке карты. Разберем все способы.

Способ 1: отправить деньги на другой счет или карту. Проще всего это сделать в мобильном приложении или личном кабинете на сайте. Если переводить на карту того же банка, комиссии не будет. На счет в другом банке тоже можно кидать суммы до 1 млн рублей бесплатно — через СБП.Способ 2: снять наличные в кассе. Обратитесь с паспортом в отделение банка, где у вас открыт счет. Сотрудник поможет написать заявление на снятие наличных. Имейте в виду, что за эту операцию банк может взять комиссию от 0,5 до 1,5% от суммы.

Способ 3: заказать новую карту (перевыпустить). Это можно сделать через приложение или по телефону службы поддержки. Выпуск новой карты обычно занимает несколько дней. Если нет возможности ждать, можно заказать виртуальную карту. У нее будут те же реквизиты, что и у физической.

Способ 4: платить без карты. Оплачивать кредиты, коммунальные услуги, интернет и мобильную связь, а также делать переводы можно по реквизитам счета.

Важное исключение — это арест счета по исполнительному документу. В этом случае можно распоряжаться только той частью средств, которая не подлежит взысканию. Если за долги забирают почти всю зарплату, а на жизнь ничего не остается, можно подать заявление о сохранении прожиточного минимума.