Две минуты — и вы знаете все о рекуррентных подписках: что это, как не перепутать с автоплатежами, где найти и отключить их в приложении банка, и главное — как вернуть деньги.

Содержание статьи

Всё содержаниеЧто такое рекуррентные платежи простыми словами

Рекуррентные платежи — это автоматические регулярные списания денег с карты за подписки. Механизм такой: вы один раз соглашаетесь на регулярные списания, а дальше оплата происходит автоматически — раз в неделю, месяц или год в зависимости от правил конкретного сервиса.

Плюс рекуррентных платежей в том, что можно зарегистрироваться и оформить подписку один раз, а затем спокойно пользоваться услугами и не переживать, что доступ к сервису отключат в неподходящий момент.

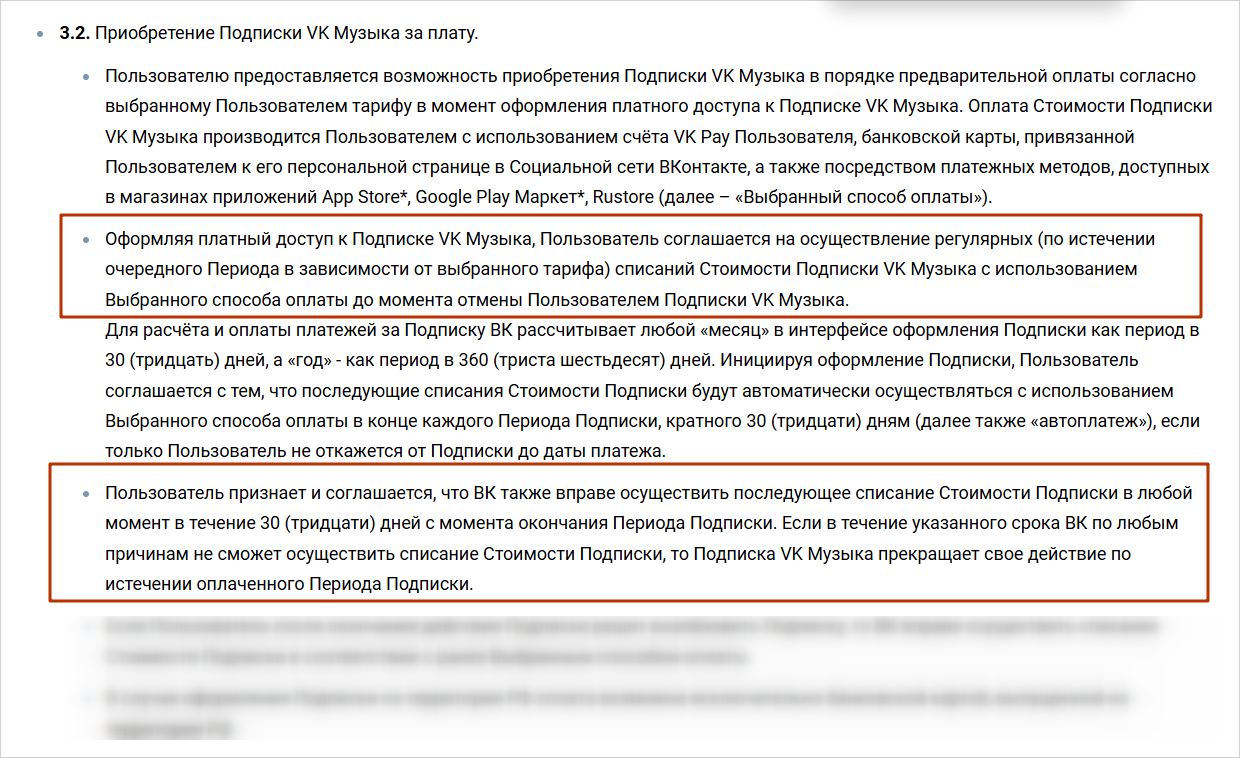

Если соглашаетесь на рекуррентные платежи, ознакомьтесь с тарифами, периодичностью списания и перечнем платных услуг.

Источник: vk.com/legal/music_license

Что значит слово «рекуррентный»

Слово «рекуррентный» произошло от английского recurring, то есть повторяющийся, регулярный. Оно описывает суть автоматического списания денег за пользование платными сервисами.

Где применяется рекуррентная оплата

Примеров рекуррентных платежей много: подписки на онлайн-кинотеатры, музыкальные платформы, облачные хранилища или онлайн-библиотеки, регулярные доставки продуктов, воды или цветов, агрегаторы микрозаймов.

А вот, скажем, ежемесячные списания с карты за коммунальные услуги, интернет, потребительский кредит или кредитную карту — это не рекуррентные, а автоплатежи, которые клиент самостоятельно настраивает в своем банке.

Что означают рекуррентные платежи в микрозаймах

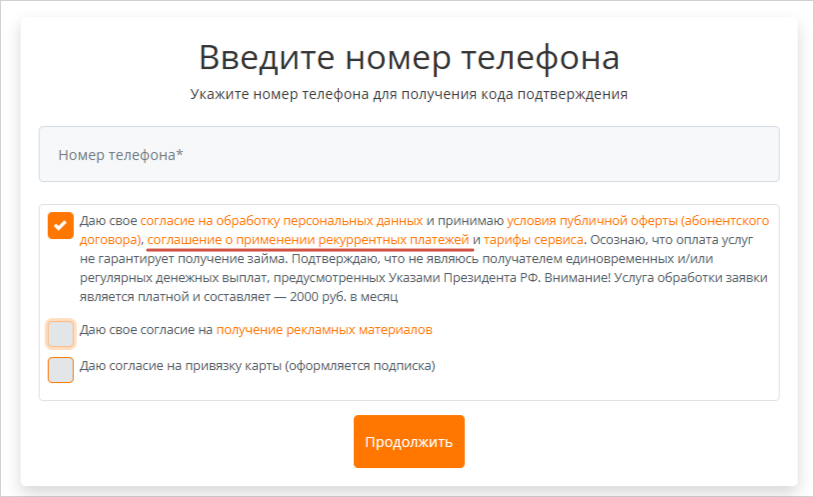

Микрофинансовые организации (МФО) и агрегаторы займов могут подключать рекуррент, когда человек подает заявку на получение займа и вводит данные своей карты для зачисления средств.

Заемщик может не подозревать о том, что тем самым соглашается на регулярные списания, если не прочитал полные условия оферты, а просто поставил галочку: «Согласен».

Например, при оформлении заявки на платформе Primezaim, сервис предупреждает о подключении рекуррентной подписки.

Источник: primezaim.su/verification

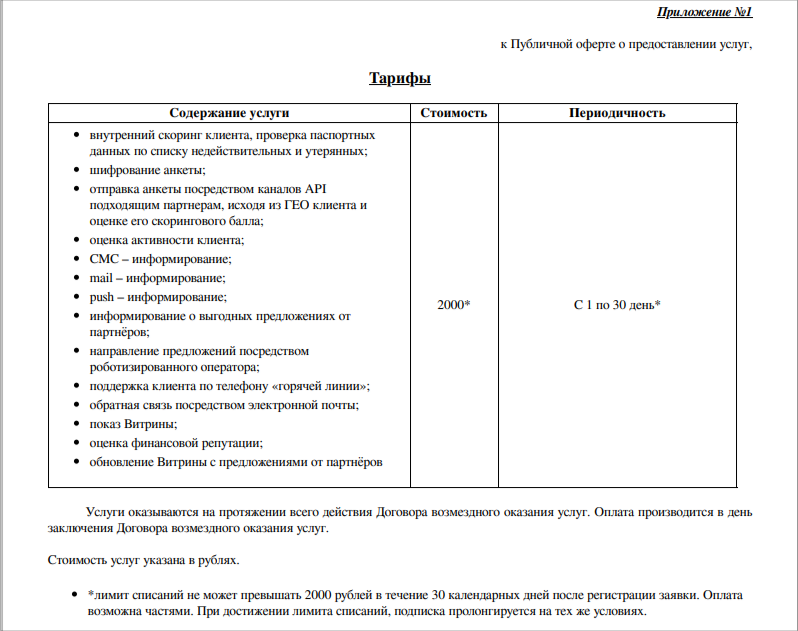

Такие организации могут взимать ежемесячную плату за доступ к витрине микрозаймов: то есть предложениям от разных МФО в одном месте. А еще за рассылку рекламных предложений и кредитный скоринг. Суммы обычно небольшие — от 200 до 2000 рублей, списывать могут с разной периодичностью: от одного дня до месяца.

Вышеупомянутый сервис взимает плату за подписку в размере 2 000 рублей в месяц.

Источник: Тарифы сервиса подбора займов «Триллион»

Чем рекуррентный платеж отличается от автоплатежа

Механизм рекуррентных списаний напоминает автоплатежи. Вы также соглашаетесь с регулярными списаниями с карты за определенные услуги, которые предоставляются на протяжении многих месяцев, и не подтверждаете оплату каждый раз.

Разница вот в чем.

Рекуррентные списания происходят на основании вашего согласия на стороне сервиса (компании, которая предоставляет услуги). И именно продавец каждый раз инициирует оплату, направляя запрос в банк на списание денег с вашей карты. Сумму и дату списаний тоже устанавливает продавец. Отключить рекуррентную подписку можно на сайте сервиса, например, в личном кабинете.

Автоплатежи вы самостоятельно настраиваете в приложении или личном кабинете банка. Третьей стороны здесь нет. Банк списывает деньги в назначенную дату по вашему поручению. Сумму и дату списаний выбираете вы сами как клиент банка. Например, можно настроить автоплатеж 5 000 рублей по кредиту 15 числа каждого месяца.

Отличия рекуррентных и автоплатежей:

| Параметры | Рекуррентный платеж | Автоплатеж |

| Основание | Согласие на стороне сервиса и первый платеж, подтвержденный |

Личные настройки в приложении банка |

| Участники | Продавец – банк – клиент | Банк – клиент |

| Кто списывает деньги | Продавец отправляет запрос в ваш банк, чтобы списать оплату по подписке | Клиент |

| Кто устанавливает сумму и дату платежа | Продавец | Клиент |

| Где отключить | На сайте сервиса, например, в личном кабинете, или связавшись с техподдержкой | В приложении или личном кабинете вашего банка |

Есть ли разница с регулярным платежом

Регулярные платежи — это общее понятие, которое включает все автоматические списания, настроенные на постоянной основе (то есть не разовые).

Рекуррентный платеж — это разновидность регулярного, при котором инициатором списания является продавец, но он действует на основании ранее выданного согласия.

В том числе к регулярным относят автоплатежи — как с фиксированной суммой, так и с гибкой. Например, при списаниях за коммунальные услуги сумма всегда будет немного отличаться.

Как работает рекуррентное списание денег с карты

Объясняем алгоритм рекуррентных платежей простыми словами.

Вы оформляете подписку, привязываете к аккаунту номер телефона и карту и даете разрешение на регулярные списания с этой карты. «Разрешение» — это подтверждение первого списания с карты путем ввода кода из смс.

Создается токен — зашифрованная версия вашей банковской карты. Так как платежи происходят регулярно, платежные данные тоже передаются по каналам регулярно. Токен нужен, чтобы безопасно хранить и передавать реквизиты вашей карты и исключить их утечку.

Дальнейшие списания происходят автоматически — не нужно вводить номер карты или код из смс. Когда подходит дата следующего платежа, продавец отправляет запрос на списание в банк, используя токен. Если на балансе достаточно денег, платеж проводят. Если нет, запрос повторится позднее.

Почему смс-подтверждение нужно только один раз

Потому что при первом платеже вы даете разрешение на все последующие списания в рамках подписки. Дальнейшие операции проходят по уже созданному токену — это законно и безопасно. Поэтому отсутствие смс перед очередным списанием денег с карты не всегда является признаком мошенничества, а может указывать на платную подписку.

В чем плюсы и минусы рекуррентных платежей для пользователя

Начнем с преимуществ рекуррентных платежей:

- Экономия времени. Не нужно каждый раз вводить данные карты и смс-код.

- Удобство. Доступ к услугам не прекратится, потому что оплата поступает автоматически.

- Никаких просрочек. Не нужно держать в голове даты платежей — они уходят вовремя и без вашего участия.

- Простой отказ. Платежи можно остановить в любой момент, если подписки больше не нужны.

Что касается недостатков, то к ним относятся:

- Важные условия «мелким шрифтом». Не все сервисы открыто пишут обо всех тарифах, поэтому нужно внимательно читать оферту.

- Бесплатный период незаметно превращается в платный. Сервис может не уведомить заранее об окончании демо-периода, и с вашей карты снимут деньги.

- Блокировка доступа при отрицательном балансе. Если на карте не хватает денег для оплаты очередного периода, сервис может заблокировать доступ к услугам или даже отключить подписку.

Насколько безопасны списания по рекурренту

Безопасность рекуррентных платежей зависит от надежности продавца и платежного провайдера.

Вот критерии, по которым можно проверить надежность продавца:

-

Открыто пишет о стоимости услуг и графике списаний на сайте и в документах.

-

Предупреждает об изменениях: например, заранее информирует в смс о повышении стоимости подписки.

-

Не превращает отписку в квест. Возможность отказаться от услуг в любой момент доступна в один клик на сайте или в личном кабинете.

Если критерии соблюдены, то можно не бояться неожиданных списаний и других «сюрпризов».

Другая сторона вопроса — это безопасность банковских данных. Это зона ответственности платежного провайдера — посредника между клиентом и сервисом. Именно провайдер отвечает за шифрование платежных данных и их безопасную передачу по платежным каналам.

Обязанность любого провайдера — соответствовать международному стандарту безопасности PCI DSS. Не будем вдаваться в подробности, а скажем просто: ваши платежные данные при рекуррентных списаниях надежно защищены. В том числе благодаря токенизации (шифрованию данных карты). Ни продавец, ни провайдер не увидят номер вашей карты, и технически эти данные не смогут попасть в третьи руки, потому что вместо них используется токен.

Основной риск рекуррентных подписок в том, что можно по неосторожности попасть на фишинговый сайт. То есть на поддельную версию сайта нужного вам сервиса. Вы вводите номер карты, срок действия, имя владельца и — сведения моментально оказываются в руках мошенников. Чтобы этого не произошло, внимательно проверяйте домен (название) сайта в адресной строке.

Рекомендация: для рекуррентных подписок желательно использовать отдельную виртуальную карту с ограниченным балансом.

Какие права есть у потребителя при рекуррентных платежах

Права клиента при рекуррентных платежах защищены законами: «О защите прав потребителя» (ЗоЗПП) и Гражданским кодексом (ГК РФ). Дополнительные условия, например, об уведомлениях перед списаниями, прописываются в оферте — договоре с сервисом.

Перечислим основные права потребителя.

Право на отказ от услуги в любой момент. Вы можете остановить подписку когда угодно, но должны оплатить уже оказанные услуги (например, использованный период подписки до момента отмены).

Право на возврат средств, если услуги не оказаны или списание ошибочно.

Например, если доступ к сервису не предоставлялся или подписка была отменена, но списание все равно произошло.

ст. 29 ЗоЗПП — если услуги оказаны не в полном объеме или не оказаны

п. 1 ст. 1102 ГК РФ — если списание неправомерно

Право на полную информацию о сервисе, включая цену и перечень услуг.

Если продавец нарушает закон, вы можете:

-

Направить претензию по официальным каналам, например, на электронный адрес или почтой. В тексте объяснить нарушение, подкрепить его ссылкой на закон и потребовать возврата средств.

-

Если требование проигнорировали, то подать жалобу в Роспотребнадзор и оспорить списание денег через свой банк.

Как отключить рекуррентную подписку

Чтобы полностью отказаться от автоматических списаний по подписке, нужно выполнить два шага.

Шаг 1. Отменить подписку на стороне сервиса (на сайте, в личном кабинете, по горячей линии или электронной почте). Факт отмены нужно зафиксировать — например, сохранить скриншот подтверждения отписки или отправленного письма с просьбой о расторжении договора.

Шаг 2. Запретить своему банку проводить списания от данного сервиса. С этим пунктом разберемся детально.

Как найти рекуррентное списание в выписке по карте

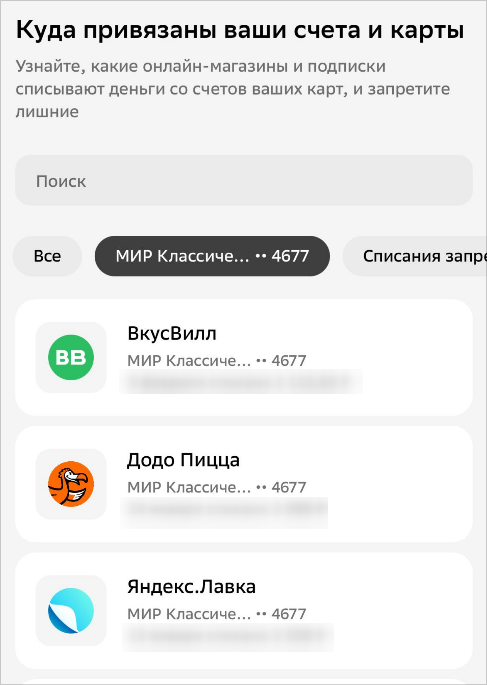

Для начала нужно найти поставщика услуг — это можно сделать в

Ищите в истории операций регулярные списания одной суммы через равные интервалы (например, ежемесячно). Получатель часто отображается под техническим названием: PAY, SERVICE, IMP*, MERCHANT ID или другим обозначением на латинице, которое может не совпадать с брендом сервиса. Иногда в обозначении фигурирует фамилия ИП или название юридического лица как в договоре.

Как отключить рекуррентный платеж через банк

В приложении банка откройте раздел «Подписки», «Сторонние услуги» или «Куда привязана карта». Выберите нужное списание и нажмите «Отключить».

В некоторых банках управление подписками доступно только через чат-поддержку или горячую линию.

Важно: это действие остановит списания с карты, но не расторгнет договор с сервисом. Вот почему важно выполнять оба шага: и отказываться от услуг на стороне сервиса, и останавливать рекуррентные платежи через банк.

Почему перевыпуск карты может не остановить списания

При перевыпуске карты токен (зашифрованная версия вашей банковской карты) не меняется. Это связано с тем, что счет клиента остается прежним (меняются лишь цифры на пластике). А значит, списания могут продолжиться.

Радикальной мерой является закрытие счета и открытие нового.

Что делать, если рекуррентные платежи продолжаются после отмены подписки

Если после отключения подписки списания не прекратились, действуйте последовательно.

Направьте письменное требование получателю платежа. Используйте официальную почту или форму в личном кабинете. Четко укажите требование о расторжении договора и прекращении списаний. Обязательно сохраните копию письма и подтверждение его отправки.

Если списания все равно проходят, поставьте лимит в 0 рублей на интернет-операции по карте как временную экстренную меру. Это заблокирует не конкретную подписку, а все онлайн-платежи.

Как вернуть деньги за рекуррентные списания

Если с вашей карты продолжают списывать деньги после отмены подписки, вы имеете право на возврат средств. Оспорить неправомерные операции можно через сам сервис (отправить ему претензию) или через банк по процедуре чарджбэка. Во втором случае необходимо подать заявление на оспаривание операции в приложении или офисе банка, выпустившего карту.

К заявлению на чарджбэк приложите доказательства:

-

Выписку по карте с отмеченными спорными операциями.

-

Подтверждение отмены подписки (скриншот из личного кабинета, номер и дата обращения).

-

Переписку с сервисом, где вы требуете прекратить списания и вернуть деньги.

Без этих документов банк не сможет рассмотреть ваш спор. Сроки для подачи заявления определяются правилами платежных систем и могут составлять до 180 (в редких случаях 360) дней с даты операции.

Если сервис отказывается добровольно вернуть средства, вы можете подать жалобу на его действия в Роспотребнадзор или, в случае со списаниями от микрофинансовых организаций, в Банк России.