Ипотеку можно оформить совместно с родственником или другом: стать созаемщиками и разделить обязательства поровну. Когда кредит на жилье берут в браке, заемщиками автоматически становятся оба супруга. Но бывает, что спустя несколько лет ситуация меняется — и одному из созаемщиков больше невыгодно участвовать в договоре. Тогда он имеет право отказаться от кредитных обязательств.

Рассказываем пошагово, как вывести созаемщика из договора ипотеки и сколько это будет стоить.

Содержание статьи

Всё содержаниеКто такой созаемщик по ипотеке

Выдавая ипотеку, банк оценивает платежеспособность будущего заемщика. Если у него низкий доход, нет стабильной работы, не все в порядке с кредитной историей, в ипотеке могут отказать либо предложить менее выгодные условия. В этом случае можно оформить кредит совместно с другим человеком, например, родственником. Тогда он получит статус созаемщика.

Для банка наличие созаемщика — дополнительная гарантия. Когда по ипотеке платят двое вместо одного, риски падают. Вот почему совместные займы одобряют охотнее.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Если ипотеку оформляют супруги, оба становятся созаемщиками по умолчанию. Исключение — ситуация, когда муж с женой подписали брачный договор и разделили в нем права на имущество.

Созаемщик тоже подписывает ипотечный договор, поэтому несет ту же ответственность, что и основной заемщик. Он точно так же должен следить за графиком платежей и контролировать своевременное погашение. Участники могут поделить выплаты пополам или договориться о любом другом соотношении обязательств.

Банку неважно, кто из двоих платит кредит и в каком объеме. Главное — чтобы каждый месяц нужная сумма поступала на счет. Если основной заемщик задержит очередной платеж, кредитор имеет право обратиться к созаемщику, и тот будет обязан погасить задолженность не только за себя, но и за другого получателя ипотеки.

В договоре могут участвовать несколько созаемщиков, но обычно банк ограничивает их количество до трех. Лишь в отдельных программах, например, «Молодая семья», разрешается привлекать до шести созаемщиков.

Созаемщик — не то же самое, что поручитель:

- Если созаемщик получает долю в собственности на ипотечную квартиру, то поручитель на нее претендовать не может. Но и вносить ежемесячные платежи он не обязан.

- Банк обратится к поручителю лишь в случае, если заемщик перестанет платить и выходить на связь.

- Тогда поручителю придется погасить кредит, после чего он может взыскать долг с заемщика.

- Еще одно отличие касается оформления: поручитель заключает с банком не кредитный договор, а отдельное соглашение.

Права и риски созаемщика по ипотеке

Если не брать в расчет ситуацию с супругами, созаемщиками становятся по своей инициативе. Обычно так поступают, чтобы получить долю в праве собственности на квартиру или дом и распоряжаться своей частью имущества. При этом созаемщик имеет право:

-

Принимать решения по ипотеке наравне с титульным заемщиком. Например, созаемщик может попросить банк о рефинансировании или реструктуризации.

-

Получить налоговый вычет — убрать из налогооблагаемого дохода стоимость своей доли и уплаченные проценты.

-

Расторгнуть договор и выйти из ипотеки, если изменятся обстоятельства и кредит станет не нужен.

Однако статус созаемщика — не без рисков:

- Если титульный заемщик перестанет платить, эта обязанность ляжет на созаемщика. Придется погашать кредит полностью, а не только свою часть.

- При просрочках банк начисляет штрафы, растет долг, портится кредитная история. Причем неважно, кто из участников ипотечного договора задержал платеж — последствия наступят для обоих.

- Если ипотека оформлялась в браке, в случае развода у бывших супругов могут возникнуть сложности с разделом квартиры.

Снизить риски помогает дополнительное соглашение между созаемщиками. В нем прописывают права и ответственность каждого: кто сколько должен платить по кредиту, кому какая доля в квартире принадлежит.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Можно ли исключить созаемщика из договора ипотеки

Ипотеку оформляют на годы, а иногда и на десятки лет. За это время у участников договора могут произойти изменения, например:

-

Супруги развелись и разъехались. Квартира осталась жене, мужу больше нет смысла платить ипотеку.

-

Родственники или друзья поссорились и больше не хотят иметь ничего общего, в том числе ипотеку.

-

Один из созаемщиков утратил доверие, второй отказывается нести за него ответственность.

-

Один из должников переехал или решил купить отдельное жилье.

-

Созаемщик не справляется с погашением долгов (кредитов, займов) и оформляет банкротство.

В этих случаях необходимо вывести одного созаемщика из договора ипотеки. Формально закон не запрещает отказаться от этого статуса и перестать платить кредит. При этом возможны следующие варианты изменений в договоре:

-

Перестановка ролей — это когда титульный заемщик становится созаемщиком и наоборот.

-

Замена одного или нескольких созаемщиков: вместо них в кредитный договор вписывают других людей.

-

Вывод созаемщика без смены, то есть основной заемщик становится единственным должником.

Есть важное «но»: все эти действия допускаются только с согласия банка, даже в случае развода. Это легко объяснить: при выводе созаемщика уменьшается совокупный доход, а значит, падает платежеспособность основного должника.

Прежде чем согласиться на вывод созаемщика, кредитор оценивает финансовое положение другого заемщика. Смотрит на его подтвержденный доход, трудовой стаж, общую долговую нагрузку.

Если банк решит, что клиент сможет самостоятельно гасить ипотеку, то разрешит вывести созаемщика из договора. При этом он может потребовать найти другого партнера по ипотеке, то есть поменять созаемщика, а не полностью его исключить. Еще одно частое условие — отсутствие просроченных ипотечных платежей в течение последнего года.

Резюмируем: по закону перестать быть созаемщиком по ипотеке можно, но финальное решение остается за банком.

Единственный случай, когда выйти из ипотеки невозможно, — кредит, оформленный на супругов без брачного договора. Пока муж и жена состоят в браке, изменить состав должников не получится. Чтобы один из супругов перестал быть созаемщиком, придется заключить брачный договор с разделом имущества или развестись.

Как вывести созаемщика из ипотеки: пошаговая инструкция

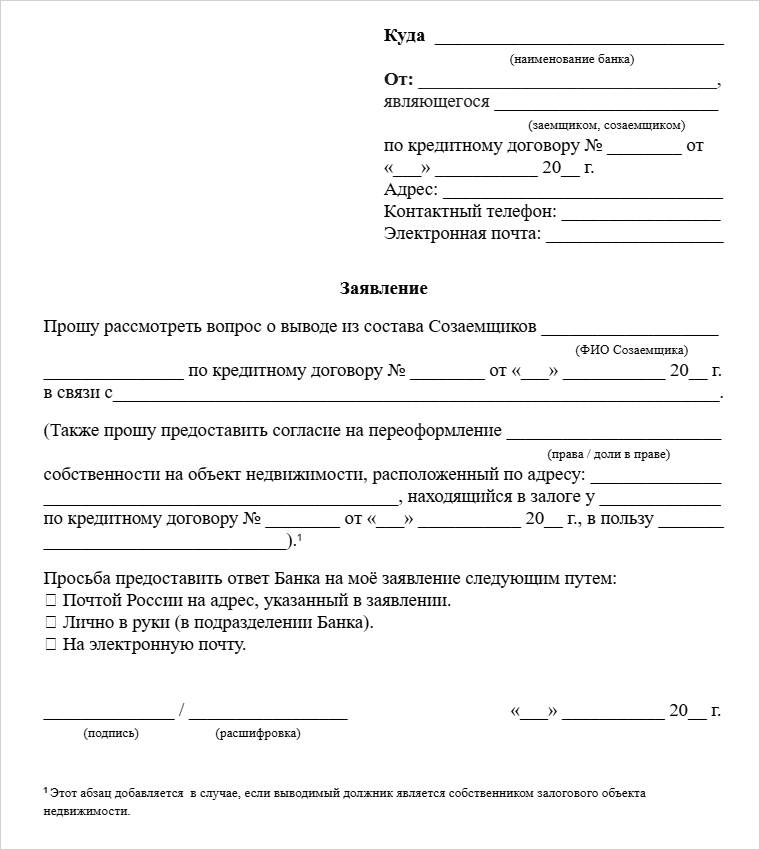

Шаг 1. Подготовить документы. Потребуются:

- Заявление на исключение созаемщика из ипотечного договора.

- Паспорта и ИНН всех заемщиков.

- Документы для подтверждения дохода остающегося должника. Это может быть справка о доходах (раньше была формой 2-НДФЛ) или по форме банка, налоговая декларация, выписка по банковскому счету.

- Ипотечный договор.

- Документы, подтверждающие право собственности на квартиру или дом. Подойдет договор купли-продажи или долевого участия, выписка из ЕГРН.

- Для бывших супругов — свидетельство о разводе и соглашение о разделе имущества, для действующих — брачный контракт.

Шаг 2. Подать заявление и документы. Можно обратиться в офис банка, где оформлена ипотека, или воспользоваться онлайн-сервисом. Например, в Сбербанке это «Домклик»: мобильное приложение или личный кабинет в веб-версии.

Шаг 3. Получить согласие банка. Обычно заявление рассматривают в срок от 14 до 30 дней.

Шаг 4. Подписать новый договор. Созаемщики заключают с банком допсоглашение о смене состава участников договора. Если есть закладная на квартиру, в нее тоже нужно внести изменения.

Шаг 5. Подать новые документы на госрегистрацию. Проще всего это сделать в ближайшем МФЦ. Возможно, придется отнести в банк обновленную выписку из ЕГРН — по запросу.

Сколько стоит и длится процедура

Вывод или замена созаемщика по ипотечному договору — платная услуга. В среднем она стоит 15 000 рублей, зависит от конкретного банка. Правда, у отдельных категорий клиентов есть льготы. Например, не нужно платить за вывод созаемщика, если его причиной является призыв в армию или исполнение судебного решения.

Кроме платы за выход из созаемщиков, возможны дополнительные расходы. Например, оплата услуг нотариуса, госпошлина за регистрацию. Суммарно расходы могут составить около 20

Длительность процедуры зависит как от банка, так и от участников. Если действовать быстро, можно уложиться в 1,5 месяца:

-

До 30 дней уйдет на рассмотрение заявления о выводе созаемщика из ипотечного договора.

-

Еще 7 дней на регистрацию изменений плюс дополнительное время на подготовку и подписание нового соглашения.

Вывод созаемщика при разводе

По умолчанию все имущество супругов, приобретенное в браке, принадлежит им в равных долях и при разводе делится пополам. То же самое происходит с долгами, в том числе с ипотекой. Исключение — брачный договор, составленный заблаговременно или после регистрации брака. В нем жена с мужем могут прописать любые условия владения имуществом и его раздела после развода. Но брачный договор — не самая распространенная практика, поэтому будем рассматривать стандартную ситуацию, когда его нет.

Развод не освобождает второго супруга от статуса созаемщика автоматически. Если ничего не предпринимать, обязательства сохраняются и после расторжения брака.

Предположим, квартира при разводе фактически досталась женщине. Бывший муж остается созаемщиком, и даже если экс-супруга является единственным собственником жилья и платит кредит одна, банк может в любой момент — например, в случае просрочки, — обратиться к нему и потребовать погасить долг.

Вот почему при разводе бывшего супруга часто выводят из ипотеки. При этом действуют общие правила: нужно согласие банка, а чтобы его получить, оставшемуся заемщику необходимо подтвердить свою платежеспособность.

При выводе одного супруга из ипотеки необходимо заключить соглашение о разделе имущества и заверить его у нотариуса. Это можно сделать как до развода, так и после.

Допустим, супруги решили, что квартира остается у жены. Она оформляет право собственности на себя, выводит бывшего мужа из ипотеки и принимает все обязательства по кредиту. Но экс-супруг вправе требовать денежное возмещение, ведь во время брака он участвовал в погашении кредита и тратил свои деньги. Размеры компенсации и порядок выплаты также прописываются в соглашении.

Кроме исключения созаемщика, бывшие супруги могут рассмотреть другие варианты раздела квартиры и ипотеки:

-

Выделить каждому долю. Тогда бывшие муж и жена заключают с банком отдельные кредитные договоры, и оба продолжают платить ипотеку в пределах своей части имущества. Квартира остается в совместной собственности, но каждый может распоряжаться своей долей.

-

Продать квартиру с ипотекой, а вырученные деньги разделить. Но найти покупателя на недвижимость с обременением непросто. Если квартира в собственности меньше трех лет, с вырученных денег придется платить подоходный налог.

Если банк отказал в исключении созаемщика

Банк не обязан соглашаться на изменение ипотечного договора. Обращаться в суд бесполезно: он примет сторону кредитора. Независимый посредник — медиатор — может помочь договориться с банком в досудебном порядке, но это бывает редко. К возможному отказу стоит подготовиться, если у основного заемщика:

-

Недостаточный подтвержденный доход. Если ежемесячный платеж составляет больше

50–70% от официальной зарплаты, банк, вероятно, не даст разрешения на вывод созаемщика. -

Нет стабильной работы. Для банка это фактор риска, потому что должник может остаться без дохода и тогда перестанет платить по договору.

-

Есть просрочки. Это признак низкой финансовой дисциплины или непрочного финансового положения — и то и другое означает риск неуплаты.

Поэтому если банк отказывает в исключении созаемщика, попробуйте убедить его в своей платежеспособности. Можно предоставить дополнительные документы о доходах, стабильном трудоустройстве либо найти другого созаемщика.

Какие есть альтернативы

Если ничего не помогло и банк не соглашается исключать созаемщика, можно рассмотреть альтернативные варианты:

-

Рефинансировать ипотеку в другом банке, переоформив кредит на одного заемщика.

-

Полностью погасить ипотеку досрочно и снять с квартиры обременение. Тогда ее проще будет разделить.

-

Попытаться продать квартиру с обременением, а вырученными деньгами погасить ипотеку. Тут важный пункт: для сделки потребуется согласие банка.

-

Переуступить права и обязанности по кредиту третьему лицу. Это тоже можно сделать только с разрешения банка-кредитора.

Какой способ выбрать, зависит от многих условий: размера дохода, наличия свободных денег и даже остатка долга по ипотеке.