Кредиторы отклоняют 7 из 10 заявлений на реструктуризацию — это официальная статистика. Как правильно договориться с банком и написать заявление на реструктуризацию кредита, чтобы попасть в те самые 30% — рассказываем в статье.

Содержание статьи

Всё содержаниеЧто такое реструктуризация кредита и в каких случаях необходима

Реструктуризация кредита — это изменение условий договора. Обычно за реструктуризацией обращаются, чтобы избежать просроченной задолженности. Например, когда кредитные платежи становятся неподъемными из-за финансовых трудностей: потери работы, снижения дохода, непредвиденных расходов.

Такая мера снижает платежи, но увеличивает переплату. Банк продлевает срок кредитного договора — и поэтому заемщик дольше платит проценты. Но часто реструктуризация остается единственным способом для физического лица не уйти в просрочку. А если она уже возникла — быстро ее погасить и избежать еще большего ухудшения кредитной истории.

Реструктуризацию следует отличать от рефинансирования:

- Реструктуризация проходит в том же банке, где оформлен кредит, и меняет условия действующего договора. Например, если платеж был 20 тысяч рублей, после реструктуризации он может снизиться до 10 тысяч. Но срок договора увеличится.

- Рефинансирование можно сделать в любом банке, который предлагает такую услугу. По сути, это получение нового кредита для погашения одного или нескольких предыдущих, то есть заключение нового договора.

Чтобы сделать реструктуризацию, заемщику нужны основания. Они отличаются в зависимости от банка. Вот частые основания:

- Потеря работы и, как результат, снижение доходов.

- Проблемы со здоровьем: серьезное заболевание, инвалидность или травма, повлекшие нетрудоспособность.

- Рождение ребенка.

- Необходимость содержать пожилых родственников, несовершеннолетних детей, других иждивенцев.

- Потеря имущества в результате чрезвычайной ситуации.

Обычно банки требуют документального подтверждения оснований: справки о доходах, медицинские заключения, свидетельство о рождении ребенка, другие документы.

Виды и условия реструктуризации долга

Реструктуризация не означает списания всей задолженности или хотя бы ее части. Платить по кредиту нужно будет и дальше — каждый месяц. Просто сумма будет меньше, чем предусматривалось изначально.Есть несколько вариантов реструктуризации:

- Когда банк уменьшает платежи, но продлевает срок кредита. Это самый распространенный вариант, о котором уже шла речь выше.

- Снижает проценты — в 2026 году такого варианта реструктуризации не предлагает ни один банк.

- Переводит плавающую ставку в фиксированную.

- Меняет тип ежемесячного платежа: с дифференцированного на аннуитетный.

- Предоставляет отсрочку по внутренней программе банка.

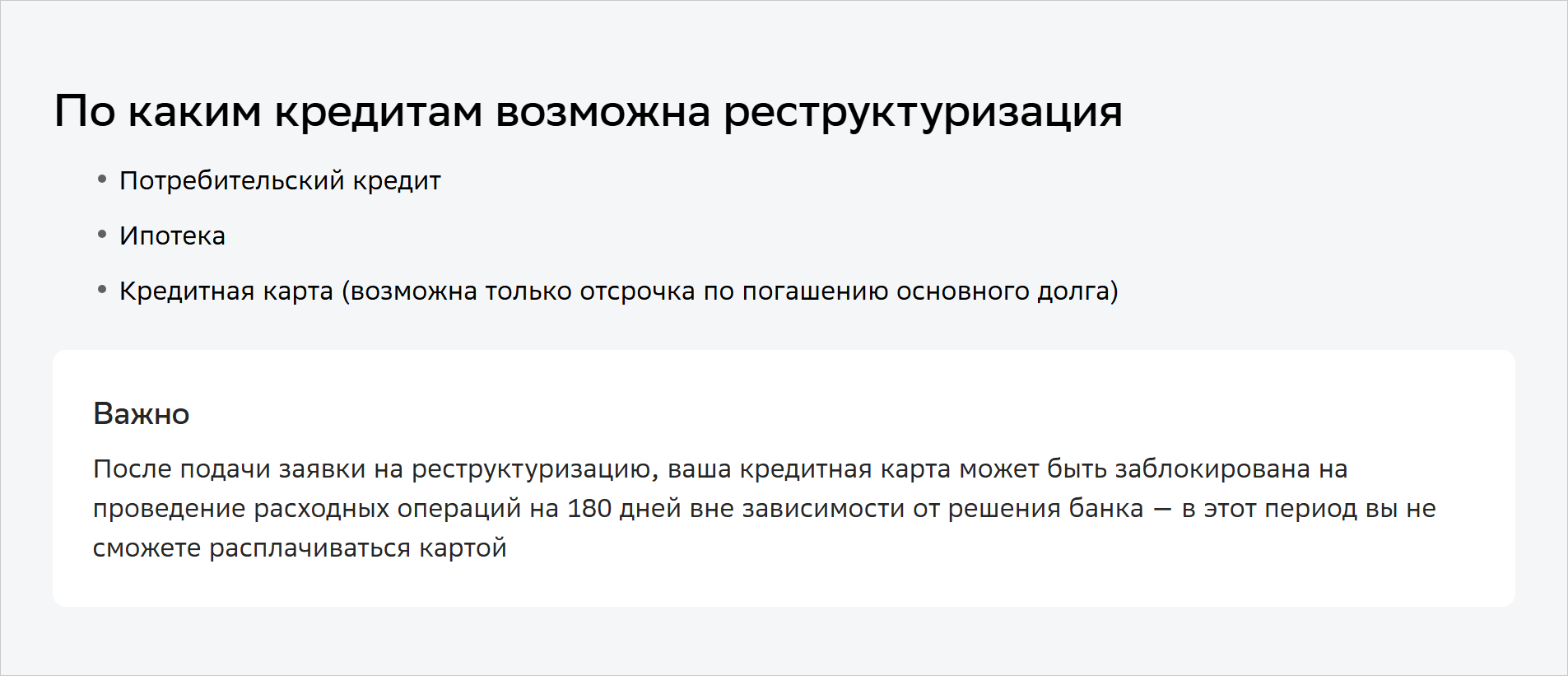

Условия реструктуризации отличаются в разных банках. Например, в Сбербанке в программу включены потребительские кредиты, ипотека и кредитные карты. Досрочно прекратить реструктуризацию нельзя.

Источник: sberbank.ru

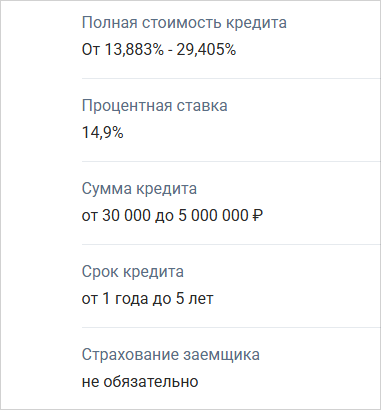

В Совкомбанке можно сделать реструктуризацию кредита на сумму до 5 млн рублей и сроком до 5 лет. Требования предъявляются и к самим заемщикам. Например, на момент завершения срока выплаты кредита возраст клиента не должен превышать 85 лет. Другое требование — наличие постоянного места работы со стабильным доходом в течение последних четырех месяцев. Если сумма кредита превышает 1 млн рублей, помимо паспорта, заемщику нужно предоставить справку о доходах.

Источник: sovcombank.ru

Прежде чем подавать заявление на реструктуризацию, выясните условия, на которых она предоставляется в вашем банке.

Требования к заемщикам, претендующим на реструктуризацию, тоже разные. Перечислим стандартные:

- Отсутствие грубых нарушений условий договора, то есть крупных просрочек в прошлом.

- В некоторых банках — отсутствие текущих просроченных платежей. Но такое требование встречается редко, потому что за реструктуризацией обращаются как раз те заемщики, которые уже не справляются с погашением или находятся на грани просрочки.

- Могут потребовать наличие официального дохода или хорошую кредитную историю до того, как начались проблемы с платежами.

Можно ли реструктуризировать микрозаймы

Да, микрозаймы тоже можно реструктуризировать, но условия зависят от политики кредитора. Есть микрофинансовые организации (МФО), которые готовы пойти навстречу заемщикам и изменить условия договора: снизить платеж или предоставить отсрочку. Однако реструктуризация — это не обязанность МФО, а ее добровольное решение.

Как правильно написать заявление в банк о реструктуризации кредита

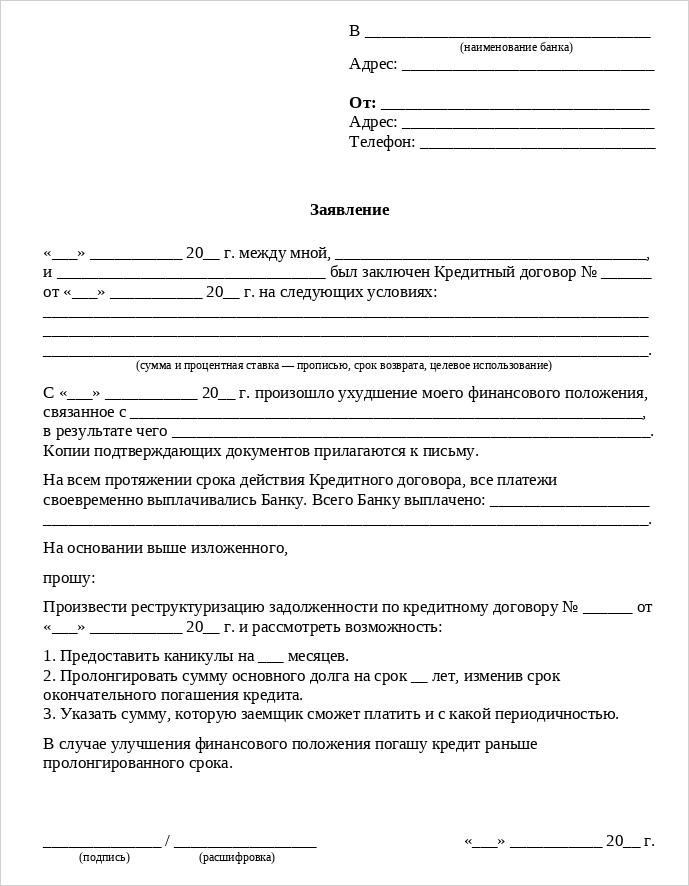

Если в банке нет утвержденного бланка, заявление на реструктуризацию можно написать в свободной форме. Из основной информации нужно указать:

- Наименование банка, в который подаете заявление.

- Ваши ФИО, паспортные данные, адрес регистрации, контакты. Желательно добавить и телефон, и электронную почту.

- Информацию о кредите: номер, дату заключения и срок действия договора. Добавьте полную сумму и размер ежемесячного платежа.

- Причины финансовых трудностей. Например, рождение ребенка, потеря работы, появление иждивенцев или что-то другое.

- Ваши предложения по изменению условий. Например, продление срока кредита взамен на снижение ежемесячного платежа или изменение графика платежей.

- Просьбу реструктуризировать задолженность. Пример формулировки: «Прошу произвести реструктуризацию по кредитному договору № ХХХХ по причине… и направить ответ на заявление в письменном виде».

- Список прилагаемых документов.

- Дату и подпись.

Образец заявления на реструктуризацию кредита

Чтобы правильно написать заявление в банк, можно ориентироваться на образец. Главное — адаптировать его под свою ситуацию и приложить документы, подтверждающие финансовые проблемы.

| Основание для реструктуризации | Документы к заявлению |

| Потеря работы | Копия трудовой книжки и справка из центра занятости |

| Сокращение или неполная занятость | Приказ о переводе на неполный рабочий день или уведомление о сокращении |

| Снижение доходов | Справка о доходах Для ИП — налоговая декларация |

| Временная нетрудоспособность | Больничный лист |

| Отпуск по беременности, родам, уходу за ребенком | Приказ о декретном отпуске, свидетельство о рождении ребенка |

| Повреждение, утеря имущества | Справка от МЧС, акты повреждения имущества в результате, например, пожара |

| Появление иждивенцев | Документы, подтверждающие родство и необходимость содержания — например, свидетельства о рождении, справки об инвалидности |

Заранее уточните в банке, какие документы предоставить.

Если заявление о реструктуризации долга подает не сам заемщик, а его представитель, к документам нужно добавить копию доверенности.

Как подать заявление на реструктуризацию кредита

Варианты подачи зависят от конкретного банка. Но в большинстве случаев доступны следующие способы:

- Онлайн — через мобильное приложение или личный кабинет на официальном сайте банка.

- Принести непосредственно в клиентский офис.

- Если посетить офис банка лично не получается, можно отправить заявление по почте — заказным письмом с уведомлением о доставке и описью вложений.

Как банк рассматривает заявление и почему может отказать

Обычно в условиях банки прописывают, что срок рассмотрения заявлений на реструктуризацию долга — это 5 или 10 дней. Но на практике отвечают быстрее — в течение 15–20 минут.

Каждая заявка рассматривается в индивидуальном порядке. Банк изучает как минимум историю платежей и кредитный рейтинг заемщика, а также проверяет его документы.

Одобрение реструктуризации — это право, а не обязанность банка. По статистике ЦБ РФ, в 2024 году банки одобрили только 32% из более чем 4,1 млн поступивших заявок на реструктуризацию.

Заемщику могут отказать по разным причинам:

- Плохая кредитная история. Например, в прошлом были частые или длительные просрочки по кредитам.

- К заявлению не приложены подтверждающие документы.

- Нет оснований для реструктуризации.

- Банк считает, что заемщик не сможет исполнять обязательства даже на новых условиях.

Что делать, если банк не одобрил реструктуризацию долга

Рефинансировать проблемный кредит в другом банке. Главное условие — хорошая кредитная история. Программы рефинансирования действуют, например, в Совкомбанке, Сбербанке, ВТБ и других организациях — вот полный список.

Подать заявление на кредитные каникулы и получить полгода, в течение которых можно не вносить даже минимальные платежи. От заемщика требуется только подтвердить, что его доходы упали минимум на 30% или он потерял имущество из-за чрезвычайной ситуации.

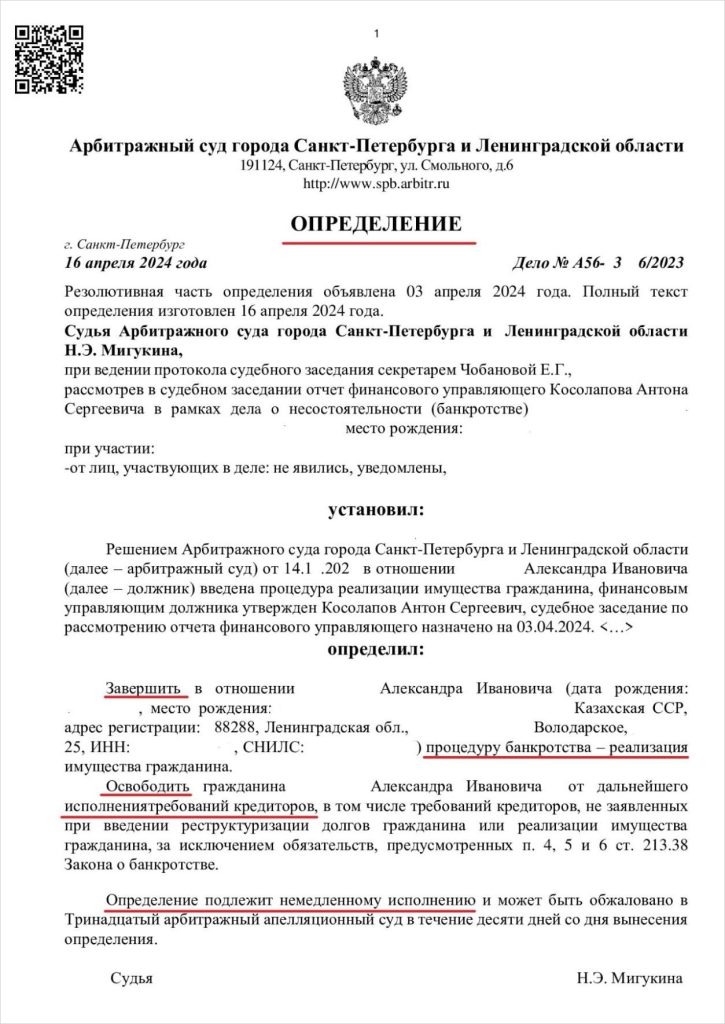

Оформить банкротство — в порядке, предусмотренном Федеральным законом № 127-ФЗ для физических лиц. В рамках банкротства возможна судебная реструктуризация всех кредитов или реализация. Именно в финале реализации арбитражный суд выдает определение, которым освобождает гражданина от задолженностей.

Если вы оказались в ситуации, когда нет денег на кредиты и микрозаймы, можно обратиться за банкротством. По закону от задолженностей могут освободить, но только если вы докажете, что действительно не способны платить.

Наши юристы бесплатно проконсультируют: ответят на все вопросы, проанализируют ситуацию и честно скажут, подходит ли банкротство в вашем случае.