Процедура банкротства не мешает статусу самозанятого. Работать на себя можно до суда, во время процесса и после него. Это подтверждает письмо Минфина №

В статье разберем, как самозанятые граждане оформляют банкротство. Вы узнаете, из каких этапов состоит процедура, сколько денег остается на руках и какие последствия ждут самозанятых после освобождения от долгов.

Содержание статьи

Всё содержаниеМожно ли быть самозанятым при банкротстве — и после него

Самозанятость — это налоговый режим, а не отдельная форма бизнеса (как, например, ООО). Закон считает самозанятого обычным гражданином: только он платит не НДФЛ, а НПД — налог на профессиональный доход.

На плательщика НПД не распространяются ограничения для ИП, когда нельзя открыть бизнес в первые 5 лет после банкротства.

ч. 1 ст. 2 закона №

Закон не ограничивает самозанятого ни до, ни во время, ни после процедуры банкротства.

До банкротства человек имеет полное право оформить статус самозанятого. Сколько у него кредитов и есть ли просрочки — значения не имеет. Гражданин может открыть самозанятость даже накануне подачи заявления о банкротстве в суд и спокойно печь торты на заказ или оказывать услуги частного репетитора.

В процессе банкротства статус плательщика НПД сохраняется. Должник по-прежнему трудится и получает доход. Более того, закон разрешает стать самозанятым даже во время процедуры. Человек просто регистрируется и выдает официальные чеки клиентам. Суд не сочтет такие действия нарушением или обманом кредиторов.

После банкротства препятствий тоже нет. Статус должника в прошлом не мешает применять специальный налоговый режим в будущем.

Иллюстрация создана с помощью ИИ

Может ли самозанятый подать на банкротство

Да, плательщик НПД имеет законное право подать заявление о своем банкротстве, если не может расплатиться с кредиторами: банками, коллекторами, микрофинансовыми и другими организациями.

п. 2 ст. 213.4 закона №

Процедура банкротства проходит по общим правилам для физических лиц. Закон не содержит никаких специальных норм или ограничений для самозанятых граждан.

К слову, ИП заранее сообщают о намерении списать долги — размещают уведомление в ЕФРСБ (Едином федеральном реестре сведений о банкротстве) за 15 дней до обращения в суд, а публикацию оплачивают из личных средств.

п. 2.1 ст. 213.4 закона №

Самозанятый ничего и нигде не публикует, а сразу собирает нужные документы и подает заявление в арбитражный суд.

Нужно ли закрывать самозанятость перед банкротством

Нет, сниматься с учета в налоговой инспекции перед подачей заявления в арбитражный суд необязательно. Закон разрешает проходить всю процедуру в статусе плательщика НПД.

Можно продолжать легально работать с клиентами и выдавать им официальные чеки. Но статус закроется автоматически, если годовой доход превысит 2,4 млн рублей — это правило действует для всех самозанятых.

п. 8 ч. 2 ст. 4 закона №

Банкротство самозанятого через МФЦ: кому подходит и как подать заявление

Банкротство через многофункциональный центр (МФЦ) — это внесудебная процедура, но она подходит далеко не каждому.

Первое условие: многофункциональный центр примет заявление, только если нет доходов, а общий долг минимум 25 000 рублей, но не больше 1 000 000 рублей.

Второе условие: подать заявление в МФЦ получится только после окончания исполнительного производства, причем по конкретному основанию — пункту 4 части 1 статьи 46 Федерального закона №

Если у самозанятого гражданина есть доход, пристав это увидит и станет удерживать часть заработка для погашения долга. Тогда исполнительное производство продолжится — и значит, внесудебное банкротство для плательщика НПД будет закрыто.

Исключение: если самозанятость фактически не ведется (статус открыт, но чеков нет), а единственный доход — это пенсия или пособие по уходу за ребенком. Тогда банкротство через МФЦ возможно даже при открытом производстве — с условием, что оно идет больше года.

пп.

Чтобы начать банкротство, нужно прийти в МФЦ по месту жительства и заполнить заявление по форме, установленной Приказом Минэкономразвития № 497.

Бланк заявления можно скачать заранее или взять у сотрудника. К заявлению прилагают список всех кредиторов — если кого-то забыть, задолженность перед ним останется.

Через 6 месяцев с даты подачи документов долги могут признать безнадежными и списать.

Как самозанятому пройти процедуру банкротства через суд: пошаговая инструкция

Самозанятый может подать на банкротство в арбитражный суд вне зависимости от размера долга — и даже если исполнительное производство еще идет или не открывалось. Достаточно хотя бы одного признака неплатежеспособности: например, доходы от самозанятости упали настолько, что гасить кредиты уже невозможно. Или доходы остались прежними, а долгов накопилось больше, чем можно потянуть.

п. 3 ст. 213.6 закона №

Если вы читаете и думаете «это про меня» — ответьте на 4 простых вопроса и узнайте, действительно ли ваш случай подходит под банкротство.

Мы выяснили: оформить самозанятость можно и перед банкротством, и в ходе процедуры, поэтому никто не запретит работать частным таксистом, кондитером или графическим дизайнером, пока суд будет рассматривать дело.

Разберем, что нужно сделать самозанятому для прохождения банкротства.

Шаг 1. Написать заявление

Заявление о банкротстве в арбитражный суд пишется в свободной форме. Оставляем образец, который можно скачать и посмотреть. Главное — перечислить в заявлении все долги, доходы, в том числе от самозанятости, имущество. Если долги возникли по объективным причинам, о них тоже стоит упомянуть в тексте.

Прежде чем подавать заявление, необходимо отправить его копию каждому кредитору — ценным письмом с описью и уведомлением о вручении.

Шаг 2. Собрать документы

Судье мало слов — ему нужно документальное подтверждение, что плательщик НПД действительно не может рассчитаться с кредиторами. Вот что нужно предъявить:

-

Паспорт.

-

ИНН.

-

СНИЛС и актуальную выписку из лицевого счета.

-

Справку о доходах за последние 3 года (формируется в мобильном приложении «Мой налог»).

-

Документы на автомобиль и недвижимость, которая находится в собственности.

-

Список кредиторов с цифрами долгов по каждому.

-

Справки из банков об открытых счетах и выписки по ним.

Сбор документов занимает около

Шаг 3. Пройти реализацию

После проверки документов суд вводит одну из двух процедур.

Первая называется реструктуризацией долгов. В ходе нее судья замораживает начисление штрафов и утверждает комфортный график платежей, то есть должнику предстоит самостоятельно рассчитываться с банками.

Однако реструктуризацию применяют редко, так как большинство людей, идущих на банкротство, не имеют возможности расплатиться. По статистике Федресурса за 2025 год, суды утвердили 3 129 планов реструктуризации из 571 126 процедур банкротства граждан — это лишь 0,5% от общей массы дел.

Вторая процедура — реализация имущества. Финансовый управляющий описывает активы должника и продает их на специальных торгах, чтобы рассчитаться с кредиторами. В реальности у должников часто нет имущества, подлежащего реализации, — об этом управляющий отчитывается перед судом.

Это снова подтверждает статистика Федресурса за 2025 год:

- 94% от общего количества судебных банкротств — финансовый управляющий не нашел никакого имущества, кроме денег на счетах.

- 73% дел — кредиторы не получили с должника ни копейки.

Закон защищает единственное жилье, одежду и предметы домашнего обихода — они не входят в конкурсную массу. Но если у банкрота есть ценные бумаги, предметы искусства, земельные участки, вторая квартира — их продадут.

Обычно реализация вводится на 6 месяцев.

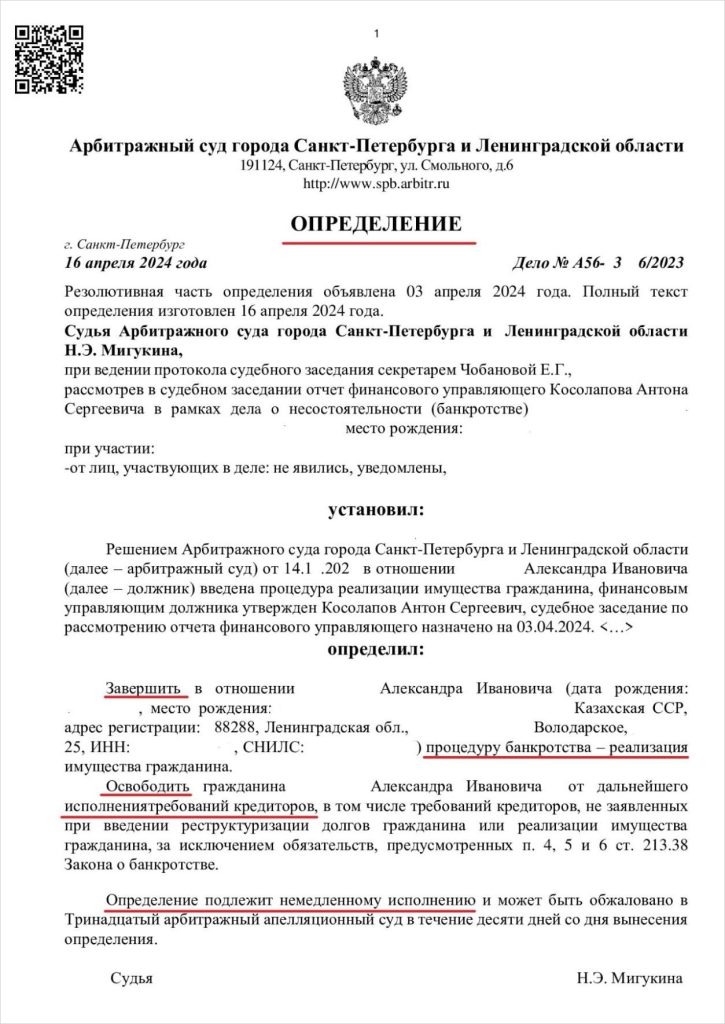

Шаг 4. Получить определение суда

Суд проверяет итоговый отчет финансового управляющего и выносит определение, завершающее процедуру банкротства. Добросовестного гражданина официально освобождают от дальнейшего исполнения требований кредиторов.

Долги самозанятого перед банками, микрофинансовыми организациями, коммунальщиками списывают навсегда, причем вместе с процентами и штрафами.

Что будет с доходами от самозанятости в процедуре банкротства

Главный страх должников: остаться без копейки из-за банкротства. Люди верят страшным мифам, что финансовый управляющий отбирает все заработанное и передает кредиторам. Однако закон работает иначе.

Доходы самозанятого не забирают подчистую. Управляющий действительно оставляет часть денег для погашения долгов, но должник каждый месяц получает на руки сумму, равную прожиточному минимуму или даже больше.

Официальные доходы от профессиональной деятельности фиксируются в мобильном приложении «Мой налог». Финансовый управляющий видит эти поступления на специальном банковском счете. Все деньги от клиентов автоматически идут в конкурсную массу — общую копилку для расчетов с банками, коллекторами и остальными кредиторами.

Ежемесячно управляющий перечисляет должнику региональный прожиточный минимум. Он выделяет деньги не только на самого банкрота, но и всех его иждивенцев, если они есть.

Суд может одобрить дополнительные суммы на покупку лекарств и съем квартиры. Для этого необходимо подать ходатайство об исключении денежных средств из конкурсной массы.

Вот пример. Дарья — самозанятая, работает репетитором по английскому. Живет в Санкт-Петербурге с

Девочка имеет хроническое заболевание, и врач назначил регулярный прием дорогостоящих препаратов. Дарья подала ходатайство в арбитражный суд, который разрешил дополнительно исключать из конкурсной массы 20 000 рублей на покупку лекарств.

В сумме женщина каждый месяц получает на руки: 22 502 + 20 025 + 20 000 = 62 527 рублей. Кредиторам уходит остаток заработка в размере: 70 000 − 62 527 = 7 473 рубля.

п. 3 ст. 213.25 закона №

Банкротство самозанятого не отменяет налоги: НПД нужно платить в течение всей процедуры. Финансовый управляющий сам отчисляет нужную сумму в бюджет — отдельно от прожиточного минимума.

Сколько можно зарабатывать самозанятым при банкротстве

Закон о банкротстве не устанавливает лимитов на ежемесячный доход самозанятого при банкротстве. Гражданин может зарабатывать как 20, так и 100 тысяч рублей в месяц — важно не сколько денег ему приходит, а хватает ли этой суммы и на погашение кредитов, и на жизнь.

Должник сохраняет статус плательщика НПД, пока годовой доход не превысит 2,4 млн рублей. Самозанятый формирует чеки в приложении «Мой налог», а деньги от клиентов поступают на счет, который временно контролирует финансовый управляющий.

Какие долги самозанятого не спишут при банкротстве

Банкротство позволяет начать финансовую жизнь с чистого листа. Самозанятых могут освободить от кредитов, микрозаймов, рассрочек и других долгов, даже если их взысканием уже занимаются приставы. Но есть ряд обязательств, которые не сгорают при банкротстве.

Суд откажет в списании долгов, которые связаны с личностью гражданина. Вот список таких обязательств:

-

Задолженность по алиментам на несовершеннолетних детей, супруга или родителей.

-

Компенсация за вред здоровью или жизни.

-

Судебные штрафы за уголовные преступления (например, мошенничество).

-

Компенсация морального ущерба (например, оскорбления в соцсетях).

Эти специфические долги останутся и после завершения банкротства, но от остальных обязательств суд может освободить.

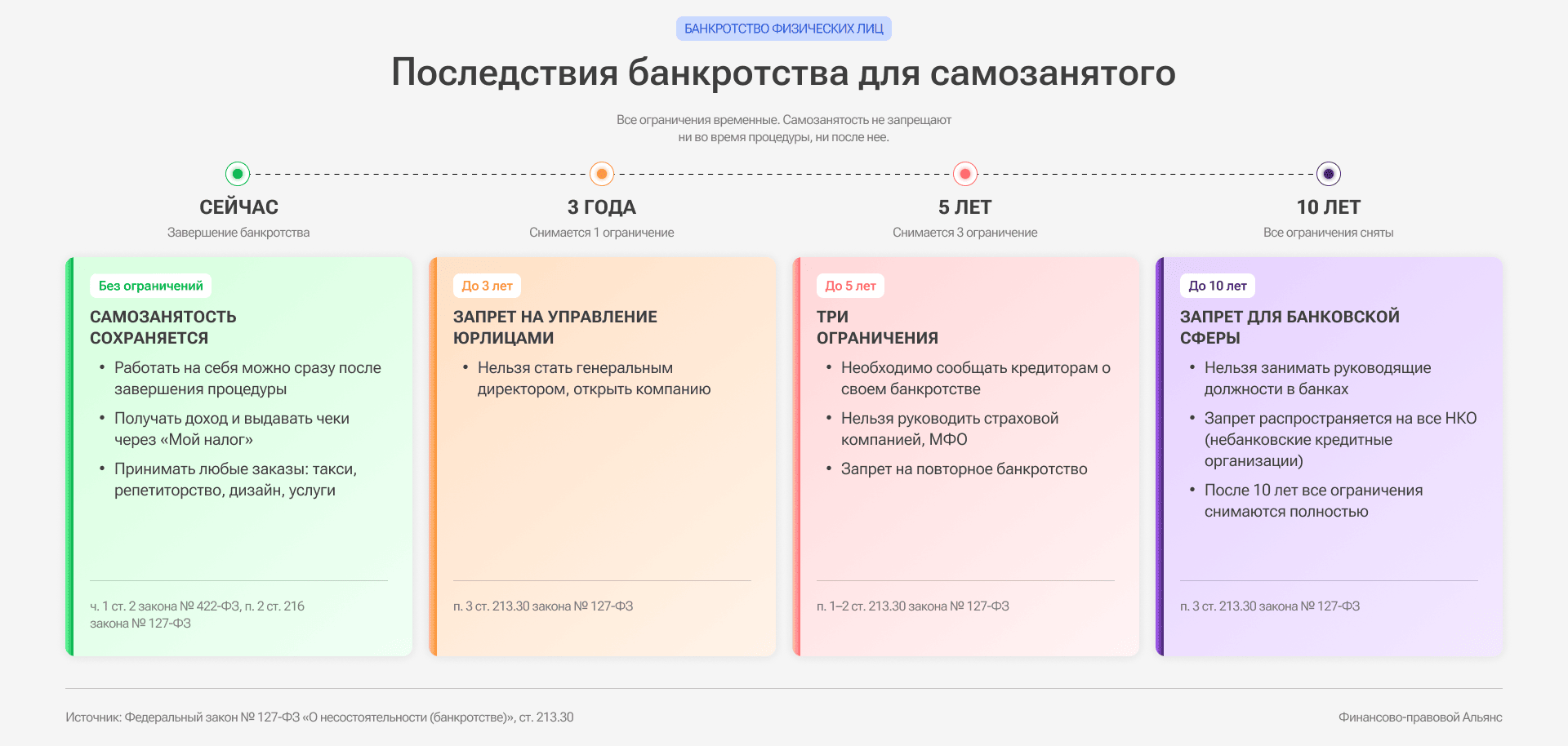

Последствия банкротства для самозанятого: что ограничено и на сколько

Порой должники боятся, что им запретят работать. Опасаются лишиться статуса самозанятого или получить запрет на привычную деятельность, например, такси или репетиторство. Это пустые страхи.

Закон не лишает права на труд, а запрет на самозанятость не входит в перечень последствий банкротства. Человек вправе работать на себя и платить налог на профессиональный доход даже при банкротстве.

Вот ограничения после банкротства для самозанятых. Все они временные:

-

5 лет нужно сообщать банкам и МФО о своем банкротстве при подаче заявок на кредит или микрозайм.

-

3 года не получится занять кресло директора и управлять любым юридическим лицом.

-

5 лет действует запрет на руководство страховой компанией или микрофинансовой организацией.

-

10 лет нельзя возглавить кредитную организацию — банк или НКО.

-

5 лет запрещено повторно инициировать списание своих долгов через арбитражный суд. Кредиторы могут запустить процесс раньше, но тогда долги не спишут — их придется платить.

Банкротство означает временный запрет работать директором и повторно списать долги. Но для самозанятых специальные ограничения отсутствуют — после банкротства они работают как прежде, только уже без требований кредиторов и угроз коллекторов.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Влияет ли банкротство на кредитную историю самозанятого

Информация о банкротстве попадает в кредитную историю самозанятого и хранится там 7 лет — но сама по себе она не снижает кредитный рейтинг. Банки смотрят на текущую платежеспособность человека, а статус самозанятого и официальный доход, который фиксирует приложение «Мой налог», повышают вероятность получить кредит. Поэтому бывшие банкроты обычно без проблем берут потребительские кредиты. Другой вопрос — стоит ли.

FAQ: отвечаем на частые вопросы

-

Что изменилось для самозанятых при банкротстве в 2026 году?

-

Кому откажут в банкротстве, если есть самозанятость?

-

Сколько списывают приставы у самозанятых?