Чтобы получить кредит в банке, нужно подписать договор. Этот документ определяет условия, на которых выдаются деньги, и ответственность за их нарушение.

Расскажем, что означает кредитный договор и какие пункты в нем должны быть. Раскроем права и обязанности сторон, а также перечислим ситуации, в которых является возможным расторжение договора.

Содержание статьи

Всё содержаниеОпределение кредитного договора

Что значит. Кредитный договор — это документ, на основании которого банк обязуется предоставить деньги, а клиент — вовремя их вернуть. Договор на кредит всегда заключается в письменной форме. Сделка в ином формате будет недействительной.

Кто заключает. Сторонами кредитного договора являются кредитор и заемщик. Иногда участников может быть больше, если займ оформляется на двух и более лиц. Тот, кто подал заявку, называется титульным созаемщиком, а остальные — созаемщиками. Поручители не являются участниками кредитного договора, хотя тоже несут ответственность за возврат займа.

Зачем нужен. Договор на кредит защищает права обеих сторон. Финансовая организация знает, что получит деньги обратно и с процентами, а заемщик — что условия займа (например, проценты и сроки возврата) не поменяются в одностороннем порядке.

Кредитный договор — это как инструкция к сложной технике: в нем четко прописано, кто, что и когда должен делать.

Содержание кредитного договора

Кредитный договор максимально полно описывает, на каких условиях банк выдает деньги, а заемщик — отдает их с процентами и в оговоренные сроки. Ключевые моменты, которым должно соответствовать содержание договора, закреплены в статьях 819–821 Гражданского кодекса (ГК РФ) и Федеральном законе № 353-ФЗ, который так и называется — «О потребительском кредите (займе)».

В договоре всегда прописывается право кредитора начислять пени и штрафы за просрочки платежей, требовать возврата всей суммы досрочно, обращаться в суд, уступать долг третьим лицам. Со своей стороны, заемщик может настоять, например, на включении в договор пункта о запрете привлекать коллекторов и уступать им задолженность в рамках цессии.

Также перечисляются меры ответственности за неправомерные действия обеих сторон: таковым является, например, предоставление ложных сведений для получения кредита или изменение процентной ставки в одностороннем порядке.

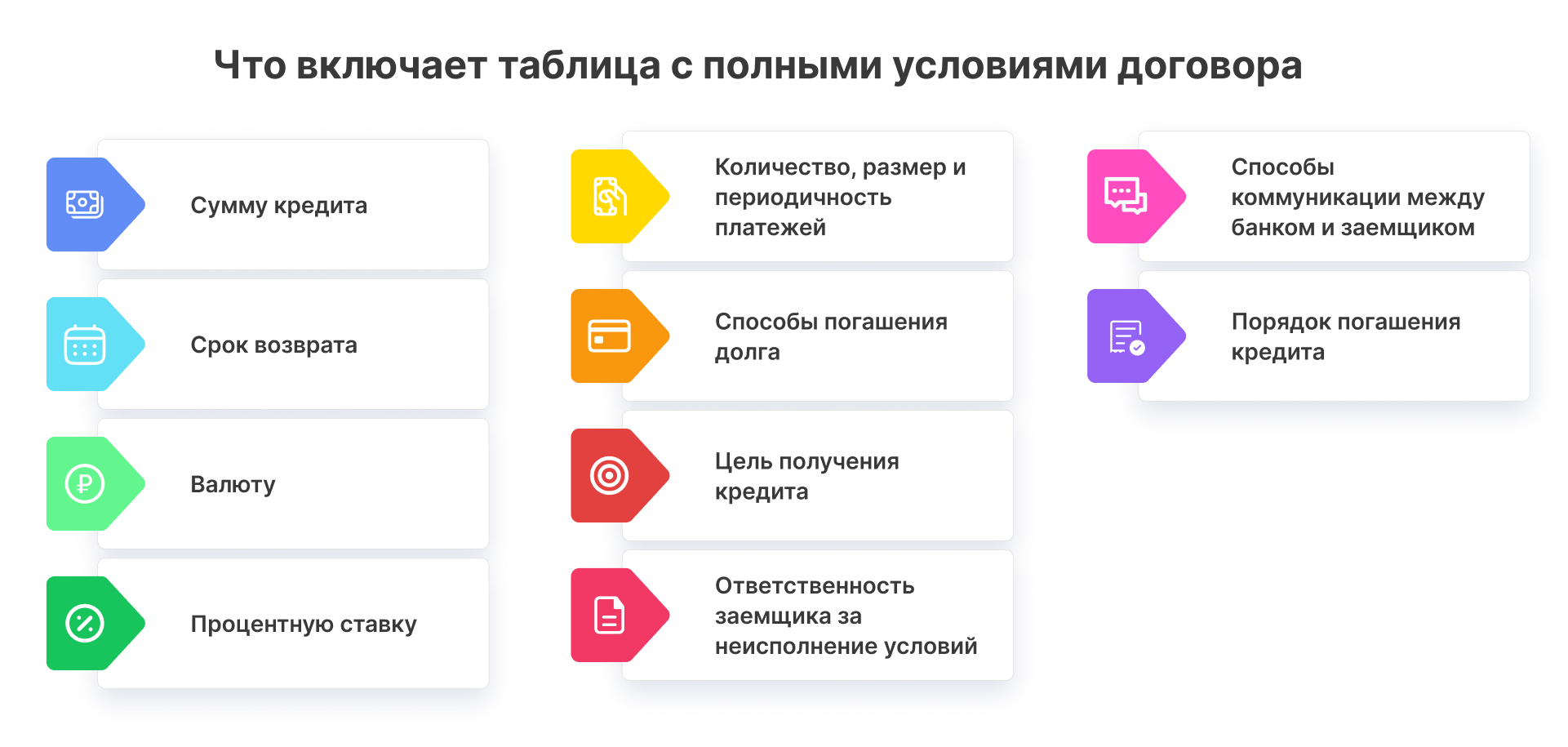

В каждом кредитном договоре есть таблица с полными условиями.

Структура кредитного договора

Условия договора могут быть существенными, второстепенными, индивидуальными. Например, к первым относятся сумма и валюта кредита, срок договора, действующая ставка, то есть проценты по займу.

Единой формы кредитного договора в РФ нет — каждый банк разрабатывает свой образец документа. Но есть обязательные статьи, которые всегда отражаются в договоре:

- Права и обязанности сторон соглашения.

- Основные (существенные) условия кредита: сумма, срок, процентная ставка, полная стоимость.

- Способы получения и погашения займа.

- Ответственность за невыполнение условий соглашения, в том числе порядок начисления и размер неустойки.

- Способы разрешения споров.

- Заключительные положения — адреса и реквизиты сторон, печати, подписи, дата заключения договора.

Если необходимо, в договоре прописывают дополнительные разделы. Например, можно добавить условия страхования, дополнительные услуги, предоставляемые вместе с займом, запрет на уступку долга коллекторам.

Некоторые положения не входят в кредитный договор и прописываются в приложениях к нему — например, график платежей и расчет суммы долга.

Кредитор вправе изменять условия договора в одностороннем порядке, только если эта возможность прописана в документе изначально. В таких ситуациях банк обязан известить заемщика об изменениях. Если кредитор неправомерно скорректировал условия, заемщик может добиться расторжения договора.

Виды кредитных договоров

Договоры на кредиты делятся на несколько категорий:

- Краткосрочные и долгосрочные — на период до одного года и дольше.

- Целевые и нецелевые (потребительские). Первые выдаются под конкретную цель — покупку квартиры, автомобиля, оплату другого товара или услуги. Средства по нецелевым займам можно тратить по своему усмотрению.

- Обеспеченные и без обеспечения. В некоторых случаях кредиты выдают под залог имущества. В зависимости от условий заемщик продолжает им пользоваться или передает кредитору. Также обеспеченными считаются кредиты, выданные под поручительство третьего лица или с заключением страховки (жизни, трудоспособности).

- Инвестиционные и на исполнение контракта. Оба вида договоров заключаются с юрлицами, но по первому займ выдается на развитие бизнеса, а по второму — для достижения конкретных задач.

- Договор рефинансирования — по нему кредит оформляется для закрытия уже имеющегося займа или нескольких.

- С процентной ставкой и беспроцентные. Отличаются стоимостью за пользование деньгами банка. Кредитные договоры без процентов сегодня почти не встречаются, так как не несут выгоды для кредитора.

- Договор в рублях или иностранной валюте.

Расторжение кредитного договора

Аннулировать договор с банком можно по нескольким основаниям:

- Клиент еще не получил деньги и решил не заключать соглашение. В этом случае никаких последствий не будет, достаточно вовремя уведомить кредитора, желательно в письменной форме.

- Заемщик получил деньги и захотел расторгнуть договор в период охлаждения. Для нецелевых займов срок составляет 14 дней, для целевых — 30 дней. Необходимо написать заявление, вернуть всю сумму займа и проценты за время фактического использования средств.

- Стороны расторгают договор по обоюдному согласию. Например, если согласовали заключение нового соглашения, за счет которого будет исполнено старое.

Также заемщик вправе потребовать расторжения сделки в таких ситуациях:

- Договор оформили без его ведома, под влиянием угроз или шантажа.

- Соглашение содержит существенные ошибки или заключено не в письменной форме.

- У организации нет права выдавать кредиты.

- Банк незаконно увеличил ставку или завысил сумму долга, невзирая на условия соглашения.

В таких случаях должник вправе расторгнуть сделку через суд.

Но чаще причиной расторжения кредитного договора является сам заемщик. Обычно это происходит, когда он перестает вносить платежи по графику или тратит кредитные средства не по назначению.

Расторжение кредитного договора не означает, что деньги можно не возвращать. Списание задолженности происходит только в процедуре банкротства — когда физическое лицо признает неплатежеспособность.

FAQ: отвечаем на частые вопросы

Сколько действует кредитный договор?

Банк и заемщик согласовывают, на какой период будет заключено соглашение. Если деньги и проценты за их использование нужно вернуть через пять лет — это и будет срок действия. Однако он прекратится раньше, если, например, клиент погасит займ досрочно или банк расторгнет сделку в связи с длительной просрочкой. Также возможна пролонгация договора в случаях реструктуризации долга и оформления кредитных каникул.

Когда кредитный договор вступает в силу?

Кредитный договор вступает в силу, когда участники согласуют все условия и подпишут документ. До этого момента каждая сторона может отказаться от заключения сделки. Для сравнения: договор займа вступает в силу после получения заемщиком денег или другого имущества.

Какие бывают кредитные договоры?

Выделяют разные виды договоров, все зависит от критериев. К примеру, есть краткосрочные и долгосрочные соглашения, с обеспечением и без, целевые и нецелевые.

Также бывают договоры рефинансирования, предназначенные для закрытия других кредитов, и инвестиционные — для поддержки частных или государственных проектов.