Не все могут оплатить крупную покупку одной суммой. По этой причине магазины предлагают рассрочку. Но часто продавец, у которого хотят купить квартиру на вторичке, машину или крупную технику, — это обычный человек.

Рассказываем, можно ли заключить договор рассрочки между частными лицами, какие условия в него необходимо включить и как правильно оформить такую сделку.

Содержание статьи

Всё содержаниеЧто такое договор рассрочки и могут ли его заключить физлица

Рассрочка платежей — это способ оплаты, когда за товар платят частями с интервалом в несколько дней, недель или месяцев. Покупатель сразу получает товар, а платежи за него вносит несколькими суммами по графику.

Разница между кредитом и рассрочкой:

- Кредит дает банк, а рассрочку — банк или сам продавец (это может быть магазин, автодилер, обычное физлицо).

- Кредит всегда подразумевает проценты, а рассрочка может быть беспроцентной.

- Обычно кредитные деньги выдают наличными или переводят на карту, а рассрочка всегда идет на оплату конкретного товара или услуги.

Рассрочку можно оформить между физическими лицами. Запрета на такие сделки нет. Отдельный договор о рассрочке заключать не требуется. Достаточно включить условия о ней в договор купли-продажи.

Оплата по договору в рассрочку между физическими лицами или между физлицом и ИП — выгодная альтернатива кредиту. Если по кредиту условия предлагает банк, то при рассрочке покупатель и продавец сами решают, сколько и когда нужно платить.

Рассрочка для продавца работает так:

- Продавец определяет цену квартиры, автомобиля или другого имущества.

- Заключает договор с покупателем, в котором прописывает условия рассрочки.

- Получает платежи в счет оплаты товара в рассрочку.

- Если продает недвижимость — подает документы в Росреестр для смены собственника.

- Платит налог с продажи квартиры, дачи, земельного участка, дома или другого имущества.

Иногда продавец не должен платить налог. Например, когда предмет сделки — единственное жилье, которое было в собственности более трех лет.

Налог платится с прибыли — разницы между ценой продажи и приобретения имущества. Если купить квартиру за 5 млн рублей, а продать ее за 7 млн, налог придется заплатить с 2 млн рублей.Как правильно оформить договор купли-продажи с рассрочкой платежа

Для оплаты товара частями и без процентов физлица могут оформить договор купли-продажи (ДКП) с оплатой в рассрочку. Он заключается в письменном виде.

В ДКП с рассрочкой между физическими лицами или между физлицом и ИП укажите:

- Что продается. Написать «автомобиль черного цвета» — недостаточно. Зафиксируйте его модель, государственный номер, марку, VIN, в каком году выпущен.

- Полную стоимость товара.

- Сумму первого взноса, если он предусмотрен.

- Размер регулярных платежей.

- Срок, на который дается рассрочка на оплату.

- График платежей — в каком порядке и в какие даты они вносятся.

Вместо рассрочки в договоре купли-продажи можно прописать отсрочку платежа. При отсрочке сумма вносится разово, но не сразу, а в согласованный сторонами договора срок.

Примерная формулировка: «Стороны пришли к соглашению, что Покупателю предоставляется отсрочка оплаты: товар оплачивается Покупателем в размере 100% его стоимости не позднее 30 календарных дней с даты передачи товара и подписания акта приема-передачи».

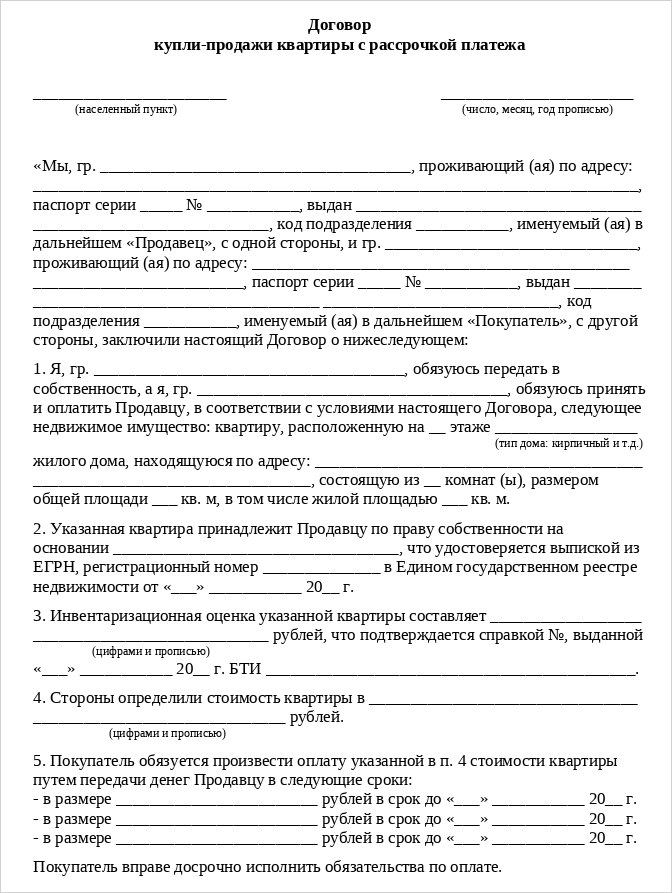

Для недвижимости

Недвижимость можно продать и купить в рассрочку. В ДКП важно прописать ее характеристики. Если из соглашения не будет понятно, какой дом продается, договор могут признать незаключенным.

При покупке недвижимости в ДКП с рассрочкой оплаты укажите:

- Кадастровый номер, адрес, площадь и назначение недвижимости.

- Цену и график платежей. Удобнее всего оформить его приложением к договору. В графике пропишите суммы и даты их внесения.

- Реквизиты для оплаты.

- Порядок досрочного погашения. Укажите, что необходимо сделать должнику на случай досрочного погашения. Пропишите срок уведомления продавца, последствия досрочной оплаты. Например, уменьшение размера платежей на будущее.

- Способ оплаты по договору. Наличными с оформлением расписки или безналичными переводами.

- Ответственность. Если покупатель вовремя не внес платеж, продавец может потребовать вернуть ему товар и отказаться от договора. Исключение — случай, когда покупатель оплатил более половины стоимости товара. Продавец вправе начислить проценты и неустойку на сумму просрочки.

- Условия об обеспечении исполнения обязанности по оплате. До момента полной оплаты недвижимость находится в залоге у продавца. Это — гарантия, что покупатель выплатит долг. Обеспечить исполнение обязанности по оплате можно другими способами. Например, неустойкой за просрочку.

Недвижимость передается покупателю по акту приема-передачи. В нем важно прописать состояние квартиры, указать, какая мебель в ней находится, есть ли недостатки, о которых продавец не предупредил покупателя при подписании договора.

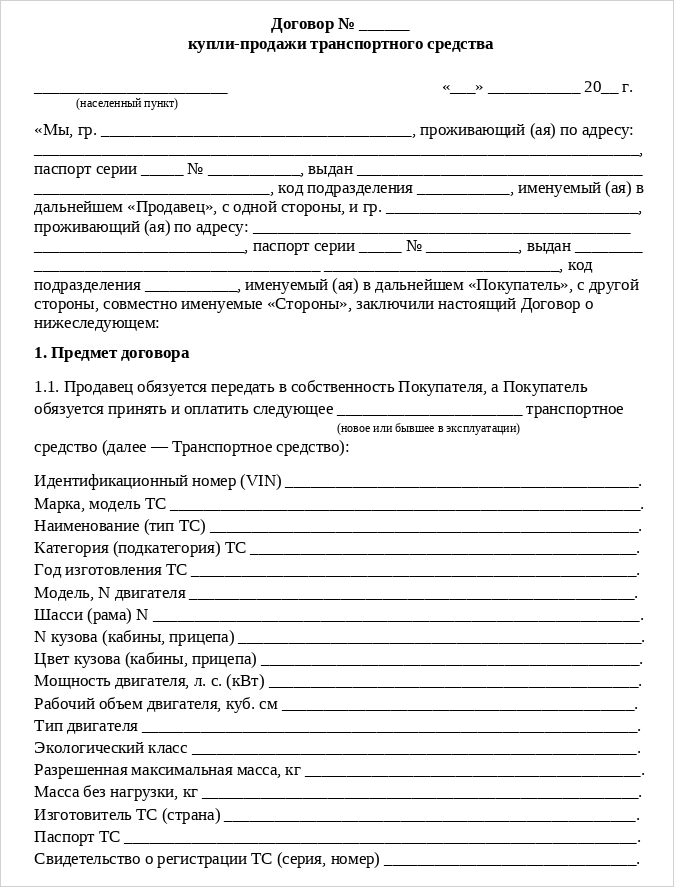

Для движимого имущества

Продажа автомобиля — частый случай оплаты товара в рассрочку. В ДКП авто или техники с рассрочкой платежа укажите:

- Характеристики товара. Для машины: VIN, государственный номер, модель, год выпуска. Для техники: название, серийный номер, характеристики, назначение.

- Цену и график платежей. Формулировки аналогичны с ДКП недвижимости с рассрочкой.

- Когда покупатель становится собственником: сразу при передаче вещи или после полной оплаты.

- Гарантии оплаты для продавца. Например, залог товара, право на его удержание при просрочке оплаты.

- Штраф или неустойка за нарушение сроков внесения платежей.

Авто или другая движимая вещь передаются по акту приема-передачи. Можно прописать порядок пользования вещью до момента, пока она не будет полностью оплачена.

Переход права собственности при рассрочке на товар и квартиру

Момент перехода права собственности при рассрочке зависит от вида имущества.

Когда продается автомобиль или другая движимая вещь, право собственности обычно переходит к покупателю после передачи вещи. В договоре стороны могут предусмотреть, что продавец остается собственником до полной оплаты товара.

С недвижимостью — иначе: покупатель становится собственником после внесения записи о смене владельца земельного участка или другой недвижимости в ЕГРН.

До последнего платежа за квартиру она находится в залоге у собственника-продавца. В это время покупатель не может продать, подарить или иначе распорядиться жильем. Обременение снимается после полной оплаты. Для этого продавец подает заявление в Росреестр.

Нужно ли обращаться к нотариусу или в МФЦ

Оформить рассрочку между физическими лицами через нотариуса можно, но делать так необязательно. Необходимость нотариального удостоверения возникает, когда это указано в законе. Например, нотариального заверения требует покупка доли в праве собственности на квартиру.

Если продаете квартиру или другую недвижимость в рассрочку целиком, обращение к нотариусу не является обязательным требованием. Но если удостоверить сделку нотариально, взыскать долг с покупателя получится без суда — на основании исполнительной надписи нотариуса.

МФЦ не регистрирует право собственности на недвижимость. Он принимает документы и направляет их в Росреестр. Идти в МФЦ для смены собственника не требуется, можно обратиться напрямую в Росреестр.

Риски для продавца и покупателя

Рассрочка — это не только преимущества, но и риски. Столкнуться с неприятностями могут обе стороны.

Риски продавца при продаже квартиры в рассрочку:

- Покупатель перестанет платить. Если очередной платеж просрочен, продавец может отказаться от договора и потребовать товар обратно. Исключение — когда покупатель к моменту просрочки выплатил большую часть стоимости товара.

- Придется добиваться возврата долга принудительно. Если сделка удостоверена нотариально — по исполнительной надписи нотариуса, иначе — обращаться в суд.

- Состояние имущества за время рассрочки ухудшится. Жильцы в квартире могут испортить ремонт или сломать технику. Машину могут поцарапать или разбить в ДТП.

Риски покупателя при заключении ДКП с рассрочкой платежей:

- Продавец затянет передачу документов на имущество. Например, не передаст ПТС на авто.

- Обнаружатся скрытые обременения. Машина может оказаться под арестом из-за долгов владельца, а в квартире могут остаться зарегистрированными члены семьи бывшего собственника.

- Придется доказывать факт полной оплаты. Если передаете деньги продавцу наличными и не берете расписку, подтвердить полную оплату может быть трудно.

- Придется отстаивать свои права. Если в договоре вы прописали один график погашения долга, а устно договорились о более позднем сроке платежа, будьте готовы доказать, что просрочки не было.

Когда и как можно расторгнуть договор рассрочки

Договор рассрочки можно разорвать, если покупатель вовремя не внес очередной платеж. В таком случае продавец вправе отказаться от договора и потребовать товар обратно. Он обязан вернуть покупателю суммы, которые были уплачены.

Если стоимость вещи снизилась в результате использования или повреждений, продавец может удержать часть суммы, на которую уменьшилась стоимость. Нередко возврат товара и его стоимости становятся предметом судебных споров, поэтому важно подробно прописать порядок и условия возврата товара в договоре.

Если покупатель выплатил больше половины стоимости имущества, а потом допустил просрочку, продавец не сможет отказаться от договора и потребовать вернуть товар.

Когда покупатель не платит, долг взыскивают принудительно. Если ДКП удостоверен нотариально, взыскать деньги с покупателя можно без суда, на основании исполнительной надписи нотариуса.

Если ДКП у нотариуса не заверяли, продавец может направить покупателю претензию. Если тот проигнорирует требование или откажется платить — подать иск. Суд вынесет решение и выдаст исполнительный лист. На его основании приставы займутся принудительным взысканием долга.