Если появилась возможность закрыть ипотеку раньше срока, это хороший шанс сэкономить на процентах. Но чтобы досрочное погашение действительно принесло пользу, важно сделать его правильно.

В этой статье пошагово разберем, как закрыть ипотеку в Альфа-Банке, что выгоднее сокращать — срок или платеж, и что нужно сделать после полной выплаты кредита.

Содержание статьи

Всё содержаниеНа каких условиях можно погасить ипотеку в Альфа-Банке досрочно

Российские банки не вправе отказывать клиентам в досрочном погашении кредитов, в том числе ипотеки. Начислять за это комиссии и штрафы тоже запрещено — это прямое нарушение прав заемщика.

Некоторые банки прибегают к уловкам, чтобы заставить клиентов платить за досрочное погашение и при этом не нарушить закон. Например, маскируют комиссии под плату за дополнительные услуги. Альфа-Банк так не поступает: условия досрочного погашения ипотеки прозрачны, никаких скрытых штрафов и комиссий не предусмотрено. Клиент платит только основной долг и проценты, накопившиеся за период реального пользования деньгами банка.

Заемщик может погасить ипотеку раньше срока полностью или частично. В обоих случаях деньги можно внести:

- В дату очередного ежемесячного платежа по графику.

- В любой другой день вне графика. Тогда сумма списания будет состоять из части основного долга и процентов, накопленных с момента последнего платежа.

Нижнего порога для суммы досрочного погашения Альфа-Банк формально не устанавливает. Но она должна быть не меньше обычного ежемесячного платежа.

Главное требование при досрочном закрытии ипотеки в Альфа Банке и любом другом банке: заемщик должен заранее сообщить об этом в банк, подав заявление.

Можно ли списать ипотечный долг — разбираем все варианты с юристом

Как заемщику оформить досрочное погашение ипотеки в Альфа-Банке

Заявление на досрочное закрытие кредита в Альфа-Банке можно подать тремя способами:

-

Онлайн в приложении «Альфа-Мобайл» или в личном кабинете интернет-банка «Альфа-Онлайн».

-

В контакт-центре по телефону. Короткий номер для пользователей «Альфа-Мобайл» — 2002, горячая линия Альфа-Банка —

8 (800) 200-00-00, бесплатно и круглосуточно. -

Лично в любом отделении банка. Вот полный список адресов отделений

Альфа-Банка .

Если хотите полностью погасить ипотеку досрочно, можно еще воспользоваться банкоматом Альфа Банка — при условии, что в его меню есть пункт «Полное досрочное погашение кредита».

Пошаговая инструкция

Разберем самый простой способ подачи заявления — онлайн:

- В приложении или личном кабинете перейдите в раздел «Кредиты».

- Выберите ипотечный договор, который хотите закрыть раньше срока.

- Нажмите «Погасить досрочно».

- Введите сумму, которую планируете внести сверх обязательного платежа.

- Система покажет, как изменятся параметры вашего кредита. При частичном досрочном погашении здесь же нужно выбрать способ пересчета остатка долга — уменьшение срока или суммы регулярного платежа.

- Подтвердите действие и отправьте заявление.

Какой бы способ вы ни выбрали, важно учитывать следующие моменты:

-

Заявление нужно успеть отправить до 23:00 по московскому времени в тот день, когда вы планируете списание. Если опоздать, операция автоматически перенесется на следующий рабочий день, и банк начислит проценты.

-

Нужная сумма на момент списания должна лежать на ипотечном счете.

-

Если вы подали несколько заявок, банк исполнит только самую последнюю из них. Предыдущие автоматически аннулируются.

Если передумали досрочно закрывать ипотеку или решили изменить условия (например, внести другую сумму), заявление можно отменить или отредактировать до момента списания денег.

Частичное досрочное погашение ипотеки: как это работает

Частичное погашение означает, что вы вносите дополнительную сумму сверх обязательного ежемесячного платежа, но не гасите весь остаток ипотеки с процентами. Это самый частый сценарий: у заемщика появились свободные деньги, и он хочет уменьшить долг.

После того как вы внесли деньги и подали заявление, происходит следующее:

-

Банк списывает сумму, которую вы указали.

-

Остаток основного долга становится меньше.

-

Поскольку долг уменьшился, банк обязан пересчитать график будущих платежей.

Здесь есть два варианта: сократить срок выплаты ипотеки или снизить размер ежемесячного платежа. Что именно выбрать — решать заемщику.

Досрочное погашение ипотеки по сроку или платежу: что лучше

Чтобы ответить на этот вопрос, разберемся, что меняется в том и в другом случае.

Уменьшение срока кредита. Если выбрать этот вариант, ежемесячный платеж останется прежним. Но при этом вы закроете ипотеку раньше, чем предусматривал первоначальный график — а значит, снизится переплата по процентам.

Сокращение ежемесячного платежа. При этом варианте перерасчета срок кредита остается прежним, но каждый месяц вы отдаете банку меньшую сумму. Это помогает снизить нагрузку на личный бюджет, но экономия на процентах будет меньше, чем при сокращении срока.

Какой вариант выбрать, зависит от вашего финансового положения:

-

Если хотите действительно сэкономить и уверены в завтрашнем дне, выбирайте сокращение срока — с финансовой точки зрения это выгоднее.

-

Но если доход нестабильный, безопаснее выбрать уменьшение платежа. Хотя в долгосрочной перспективе вы сэкономите меньше, зато разгрузите бюджет здесь и сейчас.

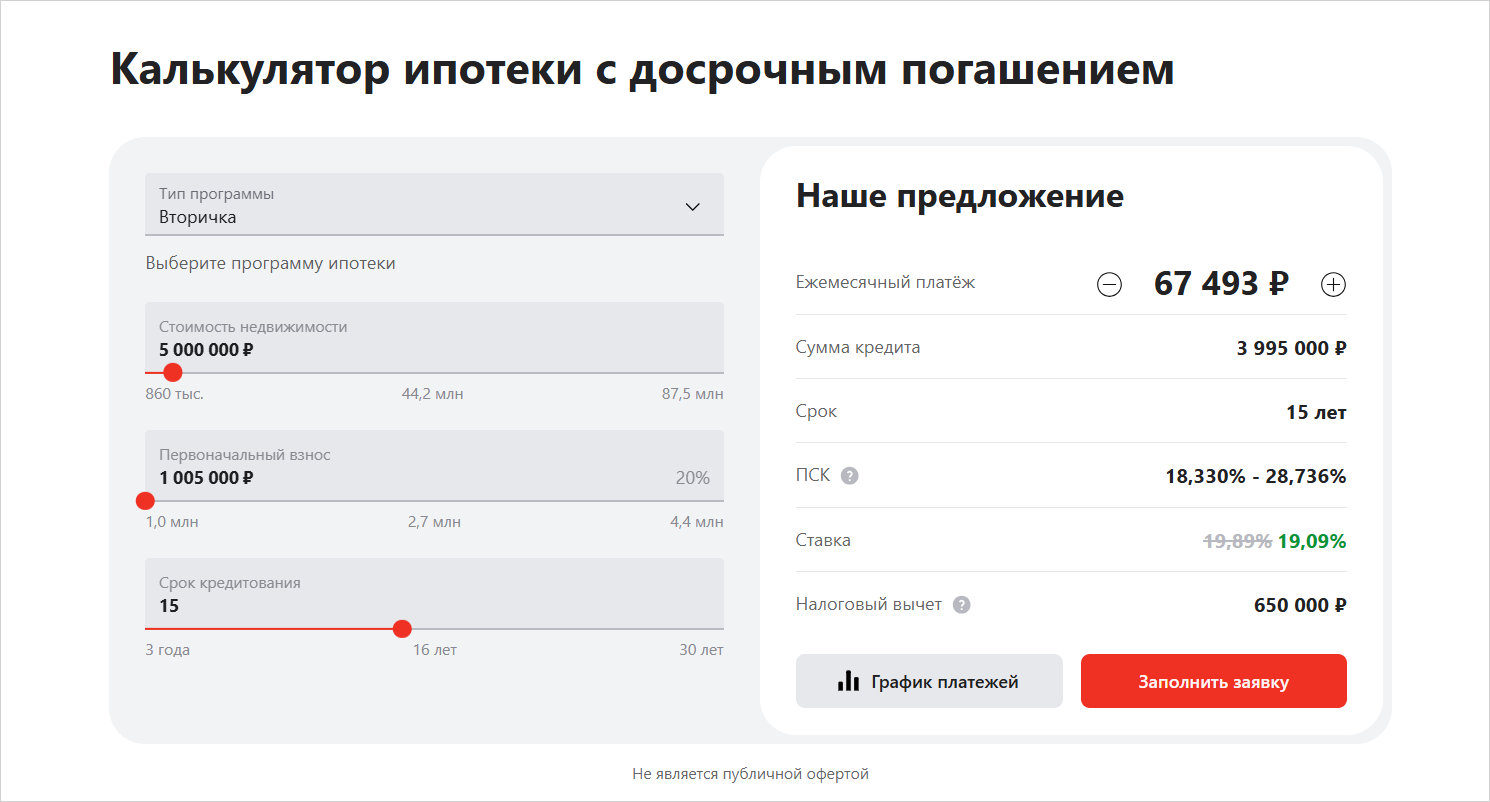

Чтобы принять взвешенное решение о способе досрочного погашения ипотеки, используйте калькулятор на сайте Альфа-Банка. Он наглядно покажет цифры экономии при обоих вариантах для вашей конкретной суммы и поможет увидеть разницу.

Скриншот: alfabank.ru

Особенности полного досрочного погашения ипотеки

Если у вас появилась сумма для полного закрытия ипотеки, алгоритм действий такой же, как и при частичном досрочном погашении. Но важно точно указать сумму: она меняется каждый день, потому что проценты на остаток основного долга начисляются ежедневно. Актуальный размер задолженности на текущую дату всегда отображается в мобильном приложении и интернет-банке. Еще его можно уточнить на горячей линии Альфа-Банка. Именно эту сумму нужно вносить, когда вы делаете полное досрочное погашение.

Что происходит после полного закрытия ипотеки в Альфа-Банке

После списания всей суммы ипотечный договор считается исполненным. Банк закрывает кредитный счет, а информация о погашении появляется в приложении и интернет-банке. Но остается еще несколько формальностей.

Получить подтверждение от банка. Убедитесь, что в приложении или интернет-банке статус ипотеки изменился на «погашен» или «закрыт». Также необходимо запросить справку об отсутствии задолженности. В бумажном виде ее можно получить в отделении, в электронном — заказать через приложение или личный кабинет Альфа-Банка. Справка подтвердит, что вы больше ничего не должны.

Снять обременение с квартиры. Пока ипотека не закрыта, недвижимость остается в залоге у банка. После полного погашения кредита запись о залоге должна исчезнуть из ЕГРН. По правилам Альфа-Банк сам инициирует снятие обременения и отправляет электронные документы в Росреестр. Но на всякий случай проконтролируйте процесс лично. Через 1–2 недели после закрытия ипотеки закажите выписку из ЕГРН. Графа «Ограничения прав» должна быть пустой.

Вернуть страховку. Страхование недвижимости при ипотеке обычно оплачивают на год вперед. Поскольку кредит закрыт, потребность в полисе отпадает. Вы имеете право обратиться в страховую компанию с заявлением о возврате части страховой премии за неиспользованный период. К заявлению приложите справку из банка о погашении ипотеки и отсутствии задолженности.

Когда досрочные платежи по ипотеке дают максимальную экономию

Досрочное погашение может быть невыгодным, если не знать схему начисления процентов. В Альфа Банке, как и в большинстве банков России, платежи по ипотеке аннуитетные. Это значит, что в первые годы вы платите в основном проценты, и лишь малая часть уходит на погашение самого долга.

Отсюда следует правило: чем раньше вы начнете гасить кредит досрочно, тем больше сэкономите.

В начале срока — оптимальный вариант. Если внести крупную сумму в первые

В середине срока — все еще полезно. Вы по-прежнему сэкономите на процентах, хотя и не так существенно, как в начале договора.

В конце срока в досрочном погашении мало смысла. Если платить осталось

Совет: не копите годами одну большую сумму, чтобы закрыть ипотеку полностью раньше срока. Вносите досрочно столько, сколько можете, как только появляются деньги. Проценты начисляются ежедневно, поэтому каждый рубль, отданный сегодня, экономит больше, чем тот же рубль, отданный через год.

Как использовать материнский капитал для погашения ипотеки

Если есть материнский капитал, это хорошая возможность полностью или частично закрыть ипотеку: выплату от государства разрешено использовать для улучшения жилищных условий. Но способ досрочного погашения отличается от обычного перевода:

-

Сначала обратитесь в банк и получите справку об остатке задолженности.

-

Подайте заявление в СФР. К нему приложите справку об остатке долга, ипотечный договор, документы на квартиру, копии паспортов. Укажите также реквизиты счета в Альфа Банке для перечисления денег.

-

Дождитесь перевода. Социальный фонд перечислит деньги напрямую Альфа Банку.

-

Получите новый график. Если вы закрыли маткапиталом только часть ипотеки, банк пересчитает долг и выдаст обновленный график платежей.

После полного погашения ипотеки и снятия обременения выделите доли в квартире детям. На эту процедуру дается 6 месяцев — оставляем подробную инструкцию.