Накопить 150 000 рублей реально даже при небольшом доходе. Даем полное руководство, как сделать это быстрее и не потратить сбережения раньше срока.

Содержание статьи

Всё содержаниеСколько нужно откладывать, чтобы накопить 150 000 рублей

Вот сколько надо откладывать в месяц, в неделю или каждый день, чтобы накопить 150 000 рублей:

| Срок накопления | Взнос в месяц | Взнос в неделю | Взнос в день |

| Год (365 дней) | 12 500 | 2 877 | 411 |

| Полгода | 25 000 | 5 744 | 822 |

| 3 месяца | 50 000 | 11 488 | 1 644 |

Когда зарплата — 40 000 рублей, откладывать 25 000 рублей каждый месяц не получится. Чтобы копить деньги, не лишая себя необходимого, оптимально выделять на накопления до

Разберем на примере: зарплата Виталия — 45 000 рублей, 20% от нее — это 9 000 рублей. Если их отложить, на жизнь останется 36 000 рублей. Прожить на эти деньги в 2026 году непросто, а если снимать квартиру — нереально.

Вот что можно порекомендовать Виталию:

Откладывать меньше, но дольше. Если переводить на накопления по 2 500 рублей в месяц, то за 5 лет наберется 150 000 рублей.

Увеличить доход. Если подработка будет приносить 15 000 рублей в месяц, то доход составит уже 60 000 рублей. Из них можно откладывать по 5 000 рублей в месяц, а значит, накопить 150 000 рублей за 2,5 года. Если отправлять на сбережения 10 000 рублей в месяц, заветная сумма будет достигнута через год и 3 месяца.

Как накопить 100 тысяч рублей за год — инструкция

С чего начать копить

Просто складывать деньги в копилку и надеяться на успех — не лучшая затея. Ключ к успешным накоплениям — грамотное планирование.

Основные правила эффективного накопления денег:

Следите за расходами. Большая зарплата не гарантирует накоплений, если тратить все до копейки.

Соблюдайте принцип «сперва заплати себе». Получили доход — отложите хотя бы 10% от этой суммы.

Не оставляйте накопления в свободном доступе. Если хранить деньги в шкафу, риски потратить их выше.

Чтобы идея копить деньги не потерпела неудачу:

- Решите, на что копите. На подушку безопасности или на автомобиль. Копить на всякий случай можно, но когда нет цели, мотивация снижается.

- Определите сумму взноса. Сбережения формируются из свободных денег — сколько их у вас?

- Выберите способ накопления средств.

Вот как определить сумму регулярных сбережений:

Шаг 1. Посчитайте, сколько тратите на обязательные расходы. Примерные категории обязательных трат:

- Продукты.

- Бытовые товары.

- Одежда.

- Коммунальные услуги.

- Ипотека или аренда жилья.

- Кредиты или займы.

- Лекарства.

- Транспорт.

- Налоги.

Шаг 2. Оцените, сколько денег останется, если вычесть расходы, без которых не обойтись.

Шаг 3. Вычтите еще 5–10% на непредвиденные траты. Например, на ремонт обуви или на подарок другу. Такие расходы важно учесть, чтобы не выбиваться из плана.

Шаг 4. Оставьте 10–15% на необязательные расходы: кафе, кино и другие развлечения. Копить — не значит, что нужно запрещать себе жить сегодня. Наоборот: мозгу нужны маленькие радости — не отказывайте себе в этом.

Шаг 5. Теперь посмотрите, сколько осталось, — это и есть сумма, которую можно откладывать.

То есть формула выглядит так:

Сбережения = Доход − (Обязательные расходы + Непредвиденные + Необязательные).

Чтобы было проще, разберем на примере: Алена получает 57 000 рублей в месяц. Ее обязательные траты — 35 000 рублей за тот же период. Еще 1 200 рублей — это непредвиденные траты, а 1 800 рублей — она отложит на концерт. Свободных средств в месяц останется 8 000 рублей. Эти деньги Алена отложит. Следовательно, чтобы накопить 150 000 рублей, девушке понадобится год и 7 месяцев.

Когда есть просроченные кредиты или займы, на погашение которых не хватает денег, то на первом месте — сокращение долговой нагрузки, а не накопления. Что в таком случае можно предпринять: обратиться к кредитору за реструктуризацией, подать заявление на кредитные каникулы, узнать больше о процедуре банкротства физического лица.

Как распределить доходы, чтобы оставались деньги для накоплений

Если не оптимизировать траты, можно обнаружить, что откладывать нечего. Рассказываем, как распределить расходы, чтобы оставались деньги для накоплений.

Правило «50/30/20»

Правило «50/30/20» для сбережений — это метод планирования бюджета. Он предполагает, что доход делится на три категории:

- 50% — расходы, без которых не обойтись. Продукты, лекарства, услуги ЖКХ, кредиты и другие обязательные платежи.

- 30% — желаемые траты. Без них можно прожить, но они приносят удовольствие. Чтобы не лишать себя всего ради накоплений, запланируйте поход в театр, на мастер-класс или другое мероприятие.

- 20% — накопления. Это как раз те деньги, которые вы откладываете каждый месяц.

Зарплата Валерия — 55 000 рублей. Значит, его обязательные расходы должны быть не более 27 500 рублей в месяц, желаемые траты — 16 500 рублей, а накопления — 11 000 рублей в месяц. Но чтобы накопить 150 000 рублей в год, надо откладывать не менее 12 500 рублей в месяц. Если это — 20% дохода, то доход должен быть минимум 62 500 рублей.

Чтобы накопить 150 000 рублей, Валерию необходимо получать 60 или 70 000 рублей в месяц или копить 150 000 рублей год и 2 месяца. Еще вариант — сократить желаемые траты до 10%, а освободившиеся деньги распределить между обязательными тратами и накоплениями.

Расскажем, как накопить 150 000 рублей разными методами.

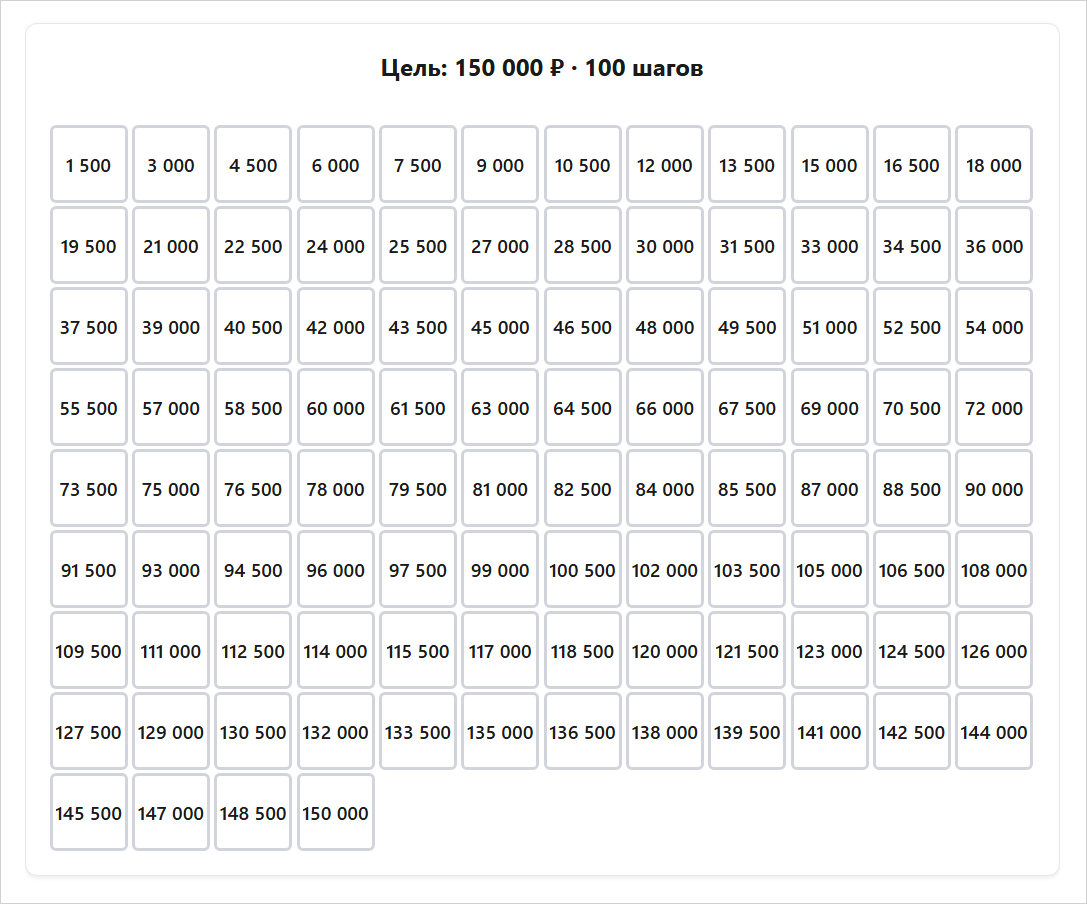

Как копить деньги по таблице с целью 150 тысяч рублей

Если любите наглядность, копите деньги с помощью таблицы-копилки.

Суть метода: в таблицу вносятся цифры, которые в сумме дают 150 000. Каждая цифра занимает свою ячейку. Чтобы правильно накопить деньги по таблице, каждый день необходимо откладывать суммы, указанные в ячейках. Отложили — внесли отметку в копилку-таблицу.

Порядок зачеркивания цифр — свободный: в день зарплаты можно сделать взнос больше, в другие дни отправлять в копилку меньше. Если пропустили день, внесите недостающее в другой, чтобы в результате набралась необходимая вам сумма.

Плюс такой таблицы в том, что можно самому определять, когда и сколько откладывать.

Чтобы копить с помощью таблицы-копилки:

-

Сделайте таблицу на бумаге или в «Экселе». Можно найти шаблон таблицы в интернете и распечатать.

-

Или купите таблицу-копилку на маркетплейсе. Она выглядит как коробка для денег. Цена — от 140 рублей.

Метод «365 дней»

Суть метода «365 дней»: ежедневно с 1 января надо откладывать сумму по дню года. 1 января — 1 рубль, на следующий день — 2 рубля и так далее. По методу «365 дней» за год можно накопить 66 795 рублей.

Плюс в том, что процесс накопления превращается в игру и происходит почти незаметно для кошелька.

Есть и минусы: накопить 150 000 рублей за год не получится. Даже если каждый день откладывать в два раза больше, за 365 дней накопится только 133 590 рублей. Цель выполняется, если откладывать в три раза больше, чем порядковый номер дня в году. Тогда получится собрать 200 385 рублей.

Метод фиксированного взноса

Суть метода: каждый день откладывать одинаковую сумму, пока размер накоплений не достигнет желаемого. Если хотите накопить 150 000 рублей, то ежедневно придется откладывать по 411 рублей.

Плюсы: небольшой взнос, не надо считать, в какой день сколько вносить.

Минусы: откладывать одинаковую сумму каждый день удобно, если у вас стабильный доход. Когда в одном месяце вы зарабатываете 100 000 рублей, а в другом — в четыре раза меньше, вносить одинаковую сумму в копилку каждый день может не получиться.

Метод «52 недели»

Суть метода: в году 52 недели, поэтому деньги откладываются каждую неделю с увеличением взноса. В первую неделю — 100 рублей, во вторую — 200 и так далее. Но за год получится накопить только 137 800 рублей. Чтобы отложить 150 000 рублей за то же время, в некоторые недели взнос должен быть больше. Если увеличивать сумму накоплений на 50 рублей еженедельно, за год получится отложить 68 900 рублей. Чтобы скопить 150 000 рублей, понадобится больше двух лет. Иногда этот метод сочетают с копилкой-таблицей на 52 ячейки.

Плюсы: взносы увеличиваются постепенно, не надо резко сокращать расходы.

Минусы: в последний месяц придется отложить больше 20 000 рублей. Можно использовать обратный отсчет: сначала внести крупные суммы, затем каждую неделю уменьшать взносы.

Метод «1–31»

Суть метода: каждый день месяца нужно откладывать сумму, которая соответствует его числу. Вот как копить по методу

Плюс метода: деньги копятся без ощутимого сокращения расходов. Но чтобы накопить 150 000 рублей, требуется больше 26 лет. Для достижения цели за год надо увеличить ежедневный взнос на 25 рублей. Придется переводить маленькие суммы или откладывать их наличными.

Метод шести кувшинов

Суть метода в том, что доход делят на шесть категорий:

-

Базовые потребности —

50–55% дохода. -

Досуг —

10-15% дохода. -

Инвестиции и сбережения — 10% дохода.

-

Обучение и саморазвитие — 5% дохода.

-

Благотворительность и подарки — 10% дохода.

-

Крупные расходы и подушка безопасности — 10% дохода.

Если соблюдать лимиты, получится откладывать каждый месяц 10% дохода.

Плюс метода: денег хватает на разные цели.

Минус в том, что придется хранить деньги наличными в разных конвертах или распределять по счетам и вкладам.

Как накопить 150 000 рублей при небольшой зарплате

Отложить 150 000 рублей можно даже со скромной зарплатой. Но будем реалистами: если вы получаете 40 000 рублей, откладывать по 12 500 рублей в месяц невозможно. Постарайтесь оптимизировать расходы, чтобы освобождать 8 000 рублей в месяц. Тогда удастся накопить 150 000 рублей за 19 месяцев, но в комфортном темпе.

Накопить 150 000 рублей с небольшой зарплаты не получится только в одном случае: если каждый месяц тратить все до копейки, ведь тогда и откладывать будет нечего. Варианта два: сокращать расходы или расти в доходах. Лучше делать и то, и другое одновременно.

Если вы — предприниматель, то можете в одном месяце получить 35 000 рублей, а в другом — 70 000. Всегда откладывать одинаковую сумму в такой ситуации может не получиться. Поэтому рассмотрите вариант отправлять на накопления

Еще откладывайте поступления сверх основного дохода — премию, налоговый вычет или деньги от продажи ненужных вещей.

Как быстро скопить 150 000 рублей с помощью банков

Банки предлагают удобные инструменты для формирования накоплений. Вот как накопить 150 тысяч рублей с их помощью:

| Воспользуйтесь онлайн-копилкой | Банк автоматически переводит деньги на вклад или накопительный счет. Обычно это бесплатно. В Сбере в копилку можно отправлять процент от доходов, фиксированную сумму или выбрать другой способ накоплений. В Т-Банке есть бизнес-копилка и счет-копилка для детей. |

| Откройте накопительный счет или вклад | На остаток по накопительному счету банк начисляет проценты. Они меньше процентов по вкладу, но владелец счета может положить или снять деньги с него в любое время. Снять деньги со вклада раньше времени без потери процентов не получится, но доход по нему выше, чем по счету. |

| Используйте кэшбэк | Банки предлагают кэшбэк за покупки по карте. Обычно он составляет от 1 до 7%, и может быть выше — по предложениям от партнеров. Изучите, на каких условиях работает кэшбэк по вашей карте, и начните им пользоваться. Весь кэшбэк можно отправлять на накопления. |

| Округляйте траты | Если потратите на продукты 978 рублей, банк автоматически отправит 22 рубля на накопления. Так можно незаметно для себя накопить приличную сумму. |

Как не потратить накопления раньше срока

Вот несколько рекомендаций:

Храните накопления отдельно. Если сбережения будут на карте, которой рассчитываетесь каждый день, риск потратить их выше.

Положите сбережения на вклад. Но учтите: если снять деньги раньше времени, процентов не будет — их пересчитают по минимальной ставке 0,01%.

Сразу переводите деньги на накопления. Получили зарплату — перекиньте часть на вклад или накопительный счет в тот же день.

Почему не получается накопить 150 000 рублей по таблице

Многие начинают копить, но вскоре забрасывают. Вот ошибки, которые мешают быстро накопить желаемую сумму по таблице или другим способом:

| Откладывать деньги по остаточному принципу | То есть сначала потратить деньги на все, что хочется и нужно, а в конце месяца отложить «что осталось». Чаще всего не остается ничего, поэтому и накопить не получается. |

| Поставить себе нереальную сумму накоплений | Если зарабатывать 40 000 рублей, а пытаться откладывать 20 000 рублей, из этого ничего не выйдет. |

| Не отделять накопления от текущих расходов | Это когда деньги на цель лежат на той же карте, что и на еду, поэтому их легко потратить незаметно для себя. |

| Не компенсировать пропущенные взносы | Если в одном месяце не отложили ничего или меньше плана, то в следующем нужно отложить больше, иначе не получится накопить 150 000 рублей к намеченной дате. |

Бывает, что копить мешают обстоятельства: приходится много отдавать за квартиру или погашать долги. Если по кредитам уже появились просрочки или вот-вот начнутся, не пытайтесь копить или брать новые займы, чтобы закрыть старые — это может привести в долговую яму.

Надежнее: договориться с банком об отсрочке или рассрочке, а если все варианты уже испробованы и ничего не помогает — разобраться, подходит ли ваш случай под условия банкротства физического лица.