Банки блокируют счета по

В этой статье — пошаговая инструкция, что делать при блокировке счета по

Содержание статьи

Всё содержаниеЗакон № 115-ФЗ как основание для блокировки карт и счетов: причины и последствия

Блокировка — это не желание банка усложнить жизнь клиенту, а требование Федерального закона № 115-ФЗ, который действует с 2001 года. Его цель — не дать использовать российскую банковскую систему для отмывания денег, полученных преступным путем. Документ обязателен для всех банков, и именно на него они ссылаются, когда блокируют счет или карту.

Почему блокируют по 115-ФЗ. Если законность операции или происхождение денег, которые используются для перевода, вызывают сомнения, банк обязан остановить и проверить транзакцию. Если этого не сделать, он может получить штраф и даже потерять лицензию. Вот почему банки не рискуют, а некоторые — и вовсе блокируют по 115-ФЗ чуть ли не каждый перевод, выбивающийся из привычной картины.

Какие основания для блокировки. Когда банки проверяют переводы и счета физических лиц, то ориентируются на Методические рекомендации Центробанка. Вот что может привести к блокировке по 115-ФЗ:

- Крупные переводы от неизвестных лиц.

- Более 10 переводов за день или 50 за месяц.

- Либо переводы на сумму больше 100 тысяч рублей в день или 1 млн рублей в месяц.

- Частые снятия наличных сразу после зачисления.

- Транзитные платежи — это когда деньги приходят и тут же уходят со счета.

- Переводы с комментариями по типу «за услугу», «оплата товаров», особенно когда у получателя нет статуса ИП или самозанятого.

- Активность, связанная с криптовалютами.

Некоторые виды операций прямо указаны в законе 115-ФЗ. Их банки обязаны контролировать в любом случае, даже если клиент не выглядит подозрительно. К таким операциям относятся, например:

- Снятие или внесение наличных от 1 млн рублей.

- Покупка или продажа наличной иностранной валюты от 1 млн рублей.

- Покупка ценных бумаг за наличные от 1 млн рублей.

- Получение денег по чеку от иностранного банка на сумму от 1 млн рублей.

- Сделки с недвижимостью на сумму от 5 млн рублей.

Банк может заблокировать по 115-ФЗ даже обычный перевод коллеге, другу или родственнику, если он выбивается из стандартного финансового поведения. Например, если сумма перевода в разы больше, чем вы отправляете обычно. Или вы разбиваете один перевод на несколько частей и отправляете их с интервалом в несколько минут.

Как происходит блокировка. Подозрительные переводы находят не вручную — срабатывают автоматические фильтры. Их еще называют антифрод-системами. Такие фильтры сравнивают финансовые действия клиента с его обычным поведенческим шаблоном. А при существенных или частых отклонениях от него — ограничивают доступ к банковскому счету.

Банки могут ограничить только одну операцию, но чаще под блокировку попадает весь счет или карта.

Чем грозит блокировка счета по 115-ФЗ. Пока идет проверка, вывести деньги с заблокированного счета нельзя. Доступ к средствам ограничен полностью. Исключение — обязательные платежи, такие как алименты и налоги. Чтобы их провести, необходимо обратиться в банк и показать документы, подтверждающие, зачем нужны деньги. Возможны только текущие платежи по графику: например, досрочно погасить кредит таким образом не выйдет.

Ограничения по 115-ФЗ могут привести к другим последствиям: расторжению договора, попаданию в базу клиентов с подозрительной активностью, отказам в обслуживании в других банках. Особенно, если не предоставить нужные документы или затянуть с ответом.

Как разблокировать счет по 115-ФЗ: пошаговая инструкция для физлиц

Снять блокировку со счета и вернуть доступ к деньгам можно после окончания банковской проверки. Обычно она занимает от 3 до 14 дней, но иногда затягивается. Оставляем пошаговую инструкцию, как снять блокировку по

Шаг 1. Узнать причину

Свяжитесь с банком через горячую линию, чат или в отделении. Попросите официальное уведомление: в нем указывают причину блокировки и перечень документов, которые необходимо предоставить для проверки. Некоторые банки уведомляют о блокировке через пуш и смс, но в любом случае запросите официальное подтверждение — оно пригодится, если дело дойдет до регулятора или суда.

Шаг 2. Запросить регламент банка

У каждого банка есть внутренний документ, который определяет сроки и порядок блокировки по 115-ФЗ. Вы можете его запросить, чтобы изучить правила, на которые ссылаются сотрудники при проверках.

Еще совет: сохраняйте доказательства общения с банком. Фиксируйте каждый шаг: скриншоты переписок, номера обращений, ФИО сотрудников, с которыми вы говорили. Если дело дойдет до жалобы или суда, эти данные пригодятся.

Шаг 3. Подготовить документы

Ваша задача — подтвердить, что операция законная, а деньги получены честно. Список необходимых документов определяет банк. Если вы получили перевод, обычно просят предоставить договор, чек или расписку. Иногда достаточно объяснения в свободной форме. Это просто текст, в котором вы пишете:

- Кто перевел вам деньги (или кому вы их перевели).

- На каком основании.

- С какой целью.

Четкие, понятные пояснения увеличивают шансы на разблокировку.

Шаг 4. Передать документы в банк

Когда соберете документы, уточните, как их передать. Обычно есть несколько вариантов: через личный кабинет, по электронной почте или лично в отделении. Старайтесь передавать все с подтверждением получения. И строго соблюдайте сроки — обычно на сбор документов дают 5–7 рабочих дней. Если не успеваете, предупредите заранее.

Шаг 5. Получить ответ

Дождитесь результата проверки:

- Если все в порядке, счет разблокируют.

- Если банк посчитает, что данных недостаточно, могут запросить еще документы или отказать в разблокировке.

Если в разблокировке откажут, предоставьте в банк реквизиты другого счета — на него переведут остаток денег.

Какие документы нужны для снятия блокировки

Вернуть доступ к деньгам после блокировки счета можно только через документы и пояснения. Тут главное — доказать, что все честно и законно. Доходы прозрачные, налоги платите вовремя, а каждый перевод экономически целесообразен.

Что именно предоставить, зависит от причины блокировки. Ниже — базовый список для разных ситуаций.

Документы, подтверждающие доходы. Это может быть справка о доходах с работы, налоговая декларация 3-НДФЛ, или справка о доходах от самозанятости. Иногда запрашивают выписку из приложения «Мой налог» или банковского сервиса для самозанятых. Цель — показать, откуда у вас появились деньги.

Подтверждение расходов и операций по бизнесу. Если вы платили кому-то или получали плату за услуги, нужны договоры, акты, квитанции, чеки, выписки с расчетного счета. Например, если на карту пришел перевод от заказчика, банк может запросить договор подряда и акт выполненных работ. Если вы платили — подойдут накладные и счета-фактуры.

Выписки по другим счетам. Банк может запросить документы не только по своему счету, но и по тем, что открыты в других банках. Иногда достаточно обычной выписки, иногда — с платежными поручениями и расшифровкой. Важно показать весь путь денег: откуда пришли, куда ушли, и на каком основании.

Подтверждение крупных сделок. Если продали автомобиль или квартиру, понадобятся договор купли-продажи и платежные документы. Даже если операция разовая, банк все равно захочет убедиться, что она не связана с уходом от налогов или отмыванием доходов.

Операции между физлицами. Если перевод пришел от частного лица, пригодится расписка или договор займа. Также подойдут объяснения в свободной форме — с указанием, кто перевел, зачем, какая между вами связь. Обычно объяснения запрашивают, когда карту заблокировали за массовые переводы без явной цели.

Особые ситуации. При операциях с криптовалютой могут запросить историю транзакций с биржи, скриншоты операций, иногда даже нотариально заверенные.

Сколько времени занимает разблокировка счета по 115-ФЗ

Для внутренней проверки банк ограничивает доступ к счету на 3–5 рабочих дней. За это время сотрудники анализируют подозрительную операцию, сопоставляют ее с профилем клиента и решают, нужно ли запрашивать документы.

Если банк запросил документы, их проверка займет от 3 до 10 рабочих дней, но на практике бывает и дольше. Например, если клиент отправил не весь пакет или дал расплывчатые пояснения, проверка затягивается — банк запрашивает дополнительные данные и заново отсчитывает срок.

Если блокировка произошла по указанию Росфинмониторинга, она действует до 10 календарных дней. В случаях, когда информация поступила от иностранных организаций, срок может увеличиться до 30 дней. При этом клиент не всегда знает, какая именно структура стала инициатором проверки — официально это не всегда раскрывается.

На практике: даже если клиент быстро отреагирует и предоставит все документы, финальное решение принимает банк. Он не обязан заранее обозначать точную дату разблокировки. Поэтому при работе с крупными переводами лучше заранее подстраховаться — предупредить банк, подготовить подтверждения и уточнить, какие операции могут вызвать вопросы.

Особенности разблокировки в крупных банках

Процедура разблокировки по 115-ФЗ выглядит одинаково во всех банках: клиент получает запрос, предоставляет документы и ждет решения. Но есть отличия по срокам и требованиям, которые определяет внутренняя политика банка.

Сбербанк

Сбер — один из самых активных в проверках. Может заблокировать как конкретную операцию, так и полностью приостановить доступ к карте и онлайн-банку — это законно, если финансовое поведение клиента выглядит подозрительно. Обычно банк запрашивает для проверки документы за последний месяц, а не за весь срок обслуживания.

Когда получите запрос, можно связываться со специалистами в приложении «Сбербанк Онлайн» или обращаться на специальную почту otkaz115fz@sberbank.ru — она работает как раз для клиентов, столкнувшихся с блокировкой по 115-ФЗ.

Т-Банк

При блокировке карты Т-Банка в личном кабинете указывают код причины и его расшифровку. Поэтому клиент может сразу понять, что именно вызвало подозрения: крупный перевод, частые входы с новых устройств или связь с другими пользователями, попавшими в черный список.

В Т-Банке удобно отвечать на запросы через мобильное приложение — туда приходят уведомления о блокировке и статусе дела. Если вовремя отправить документы, проверка займет около трех дней.

Если нет доступа в мобильный банк, документы и запросы можно отправлять на электронную почту vopros@tbank.ru. Главное — написать в теме письма, что вопрос касается ограничений по 115-ФЗ.

ВТБ

Особое внимание банк обращает на переводы за границу, снятие крупных сумм, массовые поступления от частных лиц — об этом пишут в отзывах.

Клиентам рекомендуют сообщать заранее о планируемых крупных транзакциях, особенно если они идут на зарубежные счета. Это снижает вероятность блокировки в момент перевода.

Электронная почта банка для обращений по поводу блокировки: smedia@vtb.ru.

Альфа-Банк

Если ориентироваться на отзывы клиентов, Альфа-Банк чаще других ограничивает доступ из-за переводов на криптобиржи и частых операций между физлицами. При массовых переводах — например, при сдаче квартир, репетиторстве или продаже товаров — лучше заранее подготовить договоры и чеки.

Банк может направить запрос на предоставление документов прямо в чат, а решение по делу отправляет пуш-уведомлением. Связаться с банком для разблокировки счета можно:

- По горячей линии для физических лиц —

8 (800) 200‑00‑00 , бесплатно. - В чате онлайн-банка.

- По электронной почте expert@alfabank.ru.

Что делать, если банк не разблокировал счет по 115-ФЗ

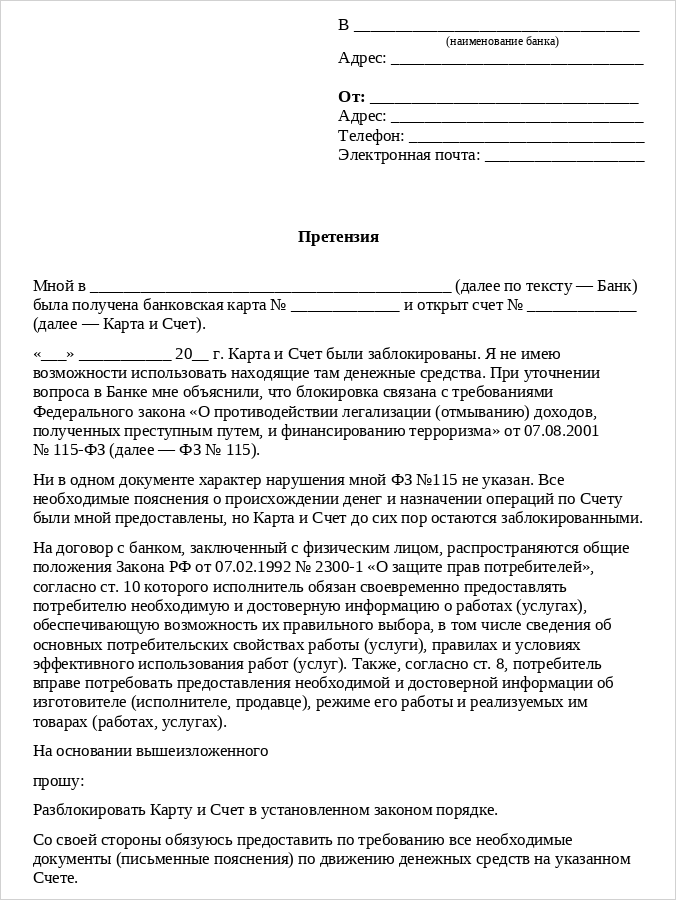

Ситуация: банк получает все документы, но все равно отказывает в разблокировке. Клиенту не объясняют причины или дают формальный ответ. В такой ситуации можно и нужно добиваться пересмотра решения.

Начните с официальной претензии в банк. Запросите мотивированный письменный ответ и укажите, что блокировка счета мешает вам выполнять обязательства и нарушает ваши права как потребителя финансовых услуг. Претензию можно направить лично, по электронной почте или через личный кабинет.

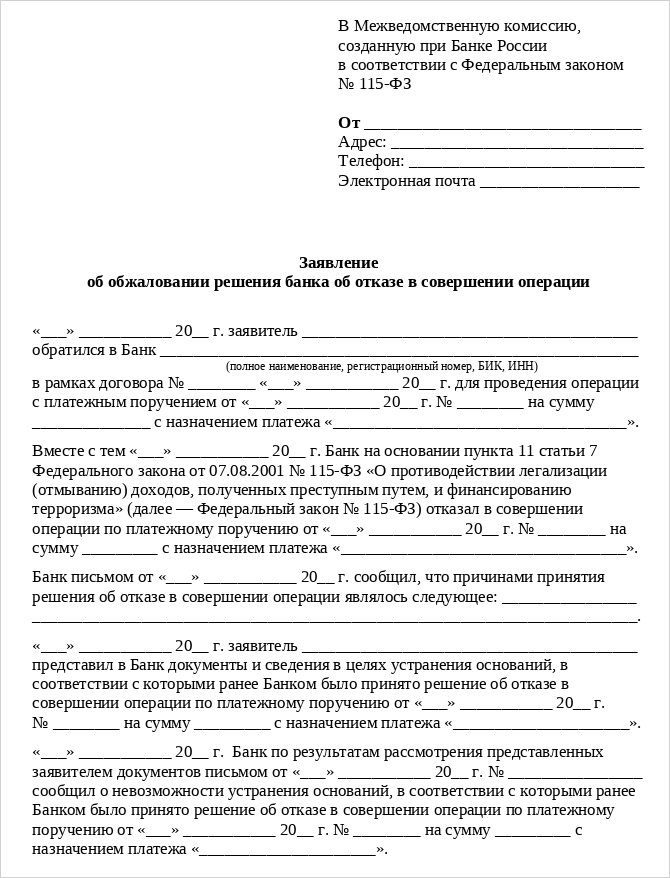

Если ответа нет или он формальный, подайте заявление в Межведомственную комиссию при ЦБ РФ. Это орган, который рассматривает споры между клиентами и банками при блокировках по 115-ФЗ. Заявление можно подать через интернет-приемную на сайте Банка России. К нему приложите отказ в разблокировке, скриншоты переписки с банком и документы, которые вы направляли. Рассмотрение занимает до 20 рабочих дней. Если комиссия принимает решение в пользу клиента, банк обязан его исполнить и разблокировать счет.

На заметку: повторно обращаться в Межведомственную комиссию по той же ситуации нельзя, если не изменились обстоятельства. Но если у клиента появились новые документы, подтверждающие законность операций по счету, или банк допустил процессуальные нарушения, можно подать новое обращение.

Параллельно — подать жалобу в ЦБ РФ на действия банка по 115—ФЗ. В жалобе подробно опишите ситуацию и приложите те же документы, что и к заявлению в Межведомственную комиссию. Ответ поступит в течение 30 дней.

Если жалобы и обращения не помогли, остается судебный путь. В иске можно просить признать действия банка незаконными, обязать восстановить доступ к счету, а также взыскать убытки и судебные расходы. По закону срок исковой давности для таких споров составляет 3 года, а отсчет начинается с даты отказа в разблокировке счета.