Мы привыкли получать заработную плату на обычную дебетовую карту, часто — на выданную работодателем. Но задумывались ли вы когда-нибудь о том, чтобы сделать зарплатной картой кредитку?

Рассказываем, как перевести зарплату на кредитную карту, какой банк для этого выбрать и какой минус может перевесить все плюсы такой задумки.

Содержание статьи

Всё содержаниеМожно ли получать зарплату на кредитную карту

Короткий ответ: да, можно. Закон не запрещает получать зарплату на кредитную карту — в этом плане различий между кредитными и дебетовыми картами нет. То же самое касается любых других выплат: больничных, премий, отпускных и прочих.

Так называемое «зарплатное рабство», когда работодатель решал за сотрудника, на какую карту тот будет получать зарплату, отменено еще в 2014 году. Теперь никаких ограничений нет: разве что работники бюджетных организаций могут использовать в качестве зарплатных только карты платежной системы «Мир».

3 причины перевести зарплату на кредитную карту

У решения получать заработную плату на кредитную карту есть свои преимущества. Но прежде чем к ним перейти, скажем: скрыть зарплату от приставов, получая ее на кредитку, не выйдет. Если дебетовые карты арестовали за долги, с кредитной произойдет то же самое. Да, приставы не вправе трогать кредитный лимит, но если на карту поступят ваши собственные деньги сверх этого лимита, их удержат.

Мы понимаем, как тяжело жить с постоянными ограничениями от приставов и арестованными счетами. Если денег на погашение долгов нет и договориться с кредиторами уже не удается, наши юристы бесплатно разберут вашу ситуацию и честно скажут — подходит ли она под требования закона о банкротстве.

Автоматическое погашение долга

Если вы постоянно забываете пополнить кредитку и уходите в просрочку, использование ее в качестве зарплатной карты может решить проблему. Тогда после начисления зарплаты банк будет автоматически списывать деньги, и лично вам не придется ничего делать для погашения задолженности.

Но нужно быть осторожным: настроить конкретную сумму списания нельзя, банк всегда удерживает по максимуму. Если задолженность большая, можно остаться без всего аванса или зарплаты.

Еще один важный момент: лучше не тратить деньги с карты сразу после зачисления зарплаты. Списание средств в счет погашения кредита происходит не моментально. Банк может не успеть удержать их, и вы останетесь с просроченной задолженностью.

Улучшение кредитной истории и повышение лимита

Даже если тратить только собственные средства, не касаясь кредитного лимита, это все равно считается активным использованием карты. Как следствие, ваша кредитная история будет улучшаться, а лимит по карте — увеличиваться «в фоновом режиме». Это актуально для заемщиков, которые планируют взять ипотеку или другой крупный кредит.

Кэшбэк и бонусы

В крупных банках (например, в Сбере, ВТБ, Альфа-Банке и Т-Банке) кэшбэк по кредитным картам начисляется точно так же, как по дебетовым. Зачисление зарплаты на кредитку может давать дополнительные бонусы: например, обслуживание карты Т-Банка «Платинум Премиум» будет бесплатным, если на нее приходит зарплата от 400 000 рублей в месяц. Особенности начисления кэшбэка по своей кредитке можно уточнить в договоре или в чате мобильного приложения.

Возможные риски при поступлении зарплаты на кредитку

У использования кредитной карты в роли зарплатной есть и минусы — иначе все поголовно получали бы зарплату на кредитки, а не дебетовые карты. Некоторые из минусов настолько серьезны, что сводят на нет все преимущества.

Комиссия за снятие наличных и переводы

Это безоговорочно главный минус. Кредитные карты предназначены в первую очередь для безналичного расчета, а не снятия наличных и переводов, поэтому на такие операции почти везде — высокие комиссии.

| Банк | Комиссия за снятие наличных |

| Сбербанк, ВТБ | |

| Т-Банк | 2,9% плюс 290 рублей за снятие наличных. До 7,9% плюс 590 рублей за переводы. При превышении месячного лимита в 50 000 рублей. |

| Альфа-Банк | 4,9% плюс 490 рублей за снятие, если превышен лимит 50 000 рублей в месяц. 5,9% плюс 390 рублей за переводы. |

| Газпромбанк | 6,9% плюс 690 рублей за снятие денег с кредитной карты, даже если это зарплата. 5,9% плюс 590 рублей за переводы. |

На этих условиях использовать кредитку в качестве зарплатной карты невыгодно — ведь наличные или перевод через СБП могут понадобиться в любой момент. Правда, некоторые банки позволяют снимать собственные средства (сверх кредитного лимита) без комиссии, но только в своих банкоматах. Уточнить наличие такой опции можно у кредитора: в чате приложения, на горячей линии или в отделении.

Зарплата и кредитные деньги смешиваются

С одной стороны, все деньги на одной карте — это удобно. Не нужно следить за разными счетами и переводить средства с одного на другой. Однако зарплата и кредитный лимит могут смешаться — и легко не заметить, как начинаешь тратить заемные деньги вместо своих.

Возможная просрочка при задержке зарплаты

Если работодатель задерживает зарплату, а дата платежа по кредитке уже подошла — просрочка неизбежна. Это особенно неприятно, потому что просрочка аннулирует беспроцентный период. Тогда на весь невыплаченный долг начисляются проценты, которые во многих банках находятся в районе

Нет процента на остаток

Некоторые банки начисляют своим клиентам процент на остаток по карте — и выплачивают его каждый месяц. Например, Сбер дает 3,5% годовых, а Совкомбанк — целых 15% годовых, но только если клиент тратит больше 20 000 рублей в месяц на покупки. Своего рода приятное дополнение к кэшбэку.

Процент на остаток по кредитной карте не начисляется. Но это нельзя назвать ключевым минусом именно кредиток — из крупных банков эта опция есть только у Сбера и Совкомбанка.

Как перечислять зарплату на кредитную карту: пошаговая инструкция

Вот как перевести зарплату, аванс и остальные выплаты от работодателя на кредитку:

- Убедитесь, что ваша карта подходит. Госслужащие получают зарплату только на карту «Мир». Все остальные могут использовать в том числе старые кредитки «Виза» и «Мастеркард», срок действия которых продлен как минимум на 10 лет.

- Найдите реквизиты своего кредитного счета — не номер карты. Их можно посмотреть в договоре или мобильном приложении банка. Зарплата перечисляется именно по номеру счета, а не карты.

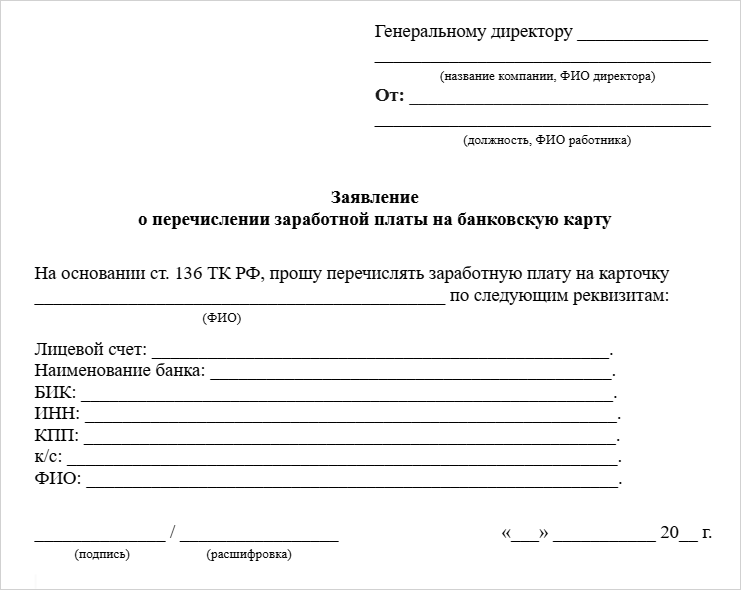

- Составьте заявление в бухгалтерию. Укажите в нем полное наименование банка-получателя, его БИК и корреспондентский счет, а также 20-значный номер вашего счета.

- Подайте заявление как минимум за 15 дней до зарплаты. Если опоздаете, ближайшая выплата поступит на старую карту, а следующая — уже на кредитку.

Что делать, если работодатель отказывается зачислять зарплату на кредитку

В соответствии со ст. 136 ТК РФ сотрудник вправе сам выбрать карту, на которую он будет получать заработную плату — даже если компания или предприятие объединены зарплатным проектом, в рамках которого все работники получают выплаты на карты одной и той же кредитной организации. Для смены банка достаточно подать заявление.

Если работодатель отказывает сотруднику в смене зарплатной карты, можно пожаловаться в Государственную инспекцию труда. За это нарушение компании грозит штраф от 30 000 до 50 000 рублей и внеочередная проверка.

Зарплата на кредитную карту Сбербанка и Т-Банка: что нужно знать

Разберем, что нужно знать при переводе зарплаты на кредитки двух крупных банков России — Сбера и Т-Банка.

Сбербанк

Чтобы узнать реквизиты счета для подачи заявления, выберите кредитку в приложении «Сбербанк Онлайн», найдите раздел «О карте», затем — «Реквизиты счета карты».

Беспроцентный период по кредитной «СберКарте» составляет 120 дней — один из самых длинных грейсов. Но и комиссия за переводы и снятие наличных одна из самых высоких: 5,9% плюс 590 рублей за каждую операцию.

Т-Банк (бывший «Тинькофф»)

Для просмотра реквизитов в мобильном приложении нажмите на счет кредитки «Платинум» и пролистайте вниз до блока «Реквизиты». Там же можно отправить их другому человеку (например, работодателю) одной кнопкой.

Льготный период по кредитной карте Т-Банка один из самых коротких — всего 55 дней. Зато комиссия за снятие средств заметно ниже, чем у того же Сбера: 2,9% плюс 290 рублей. Переводы до 50 000 рублей в месяц бесплатно, далее — будет комиссия до 7,9% плюс 590 рублей за операцию.

В каком случае лучше не использовать кредитку как зарплатную (и чем заменить)

Скажем честно: относиться к кредитной карте как к зарплатной — сомнительная идея. Особенно, если вы склонны тратить больше, чем зарабатываете.

Зарплату лучше оставить на дебетовой карте, если:

- Вы часто снимаете наличные и делаете переводы другим людям. Если зарплата будет приходить на кредитку, вы потеряете много денег на комиссии.

- Лимит по кредитной карте больше, чем ваши доходы. Тогда есть риск незаметно уйти в минус — и оказаться в долговой ловушке.

- Вы не следите за датами льготного периода. Если потратить деньги с карты и не закрыть долг до завершения грейса, банк начислит высокие проценты.

- Вам важен процент на остаток. У кредиток такой опции не бывает, но можно получить дебетовую карту с остатков в Совкомбанке или Сбере.

Альтернатива: оставить дебетовую карту как зарплатную, но настроить с нее автоматическое погашение задолженности по кредитке. Желательно установить автоплатеж на несколько дней раньше даты обязательного платежа, чтобы не пришлось выплачивать штрафы за просрочку. Так вы сохраните процент на остаток и не нарушите условия льготного периода.