Если взяли ипотеку в Сбере, а теперь задаетесь вопросом, можно ли снизить процентную ставку по ней, — эта статья для вас.

Рассказываем, как уменьшить ставку по действующей ипотеке в Сбербанке. Объясняем, можно ли подать заявление на снижение процентов по ипотеке в Сбере и что делать, если банк отказался менять ставку.

Содержание статьи

Всё содержаниеМожно ли снизить ставку по действующей ипотеке в Сбербанке

Если вы взяли ипотеку в 2025 году под 23% годовых, а в 2026 году Сбер готов выдать ее уже под 21,7%, это не значит, что ваш процент по ипотеке автоматически снизится до такого же показателя. Банк не обязан пересматривать условия по выданным ипотекам, если меняется ключевая ставка. Исключение — если такая обязанность прописана в ипотечном договоре, но на практике это маловероятно. Снизить процент по ипотеке чаще всего можно только по заявлению в банк.

Есть несколько способов уменьшить проценты по ипотеке или иначе сэкономить на переплате в Сбербанке.

Перейти на льготную ипотеку. В 2026 году Сбер предлагает такие льготные государственные программы, как «Семейная ипотека», «Ипотека для IT» и «Молодежная ипотека». Проценты по ним ниже стандартных.

Сделать рефинансирование. То есть получить новую ипотеку для погашения предыдущей. В рефинансировании есть смысл, когда у нового кредита ниже проценты, ежемесячный платеж или срок погашения.

Оформить реструктуризацию. Это изменение условий по ипотеке, на которое заемщик может рассчитывать при ухудшении материального положения. Но обычно Сбербанк снижает не проценты, а ипотечные платежи, взамен продлевая срок договора.

Досрочно погасить ипотеку и как результат — сэкономить на переплате. В Сбербанке досрочное погашение доступно, начиная со второго дня после заключения договора.

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Можно ли попросить банк о снижении процентной ставки

Попросить банк снизить ставку по ипотеке можно. Но гарантии, что заявку одобрят, — нет. Шансы уменьшения ставки по ипотеке повышаются, если вы соответствуете условиям льготных программ, не имеете просрочек по кредитам, получили статус зарплатного клиента.Как переоформить ипотеку под меньший процент по льготным госпрограммам

Переоформить ипотеку в Сбере под меньший процент можно с помощью одной из льготных государственных программ. Каждая из них предусматривает требования к заемщику и объекту недвижимости. Снижение ставки оформляется дополнительным соглашением или через рефинансирование. В последнем случае ранее выданная ипотека заменяется новой.

Некоторые объекты недвижимости и категории заемщиков не попадают под государственную поддержку. Например, по «Семейной ипотеке» от Сбербанка покупка вторички в 2026 году доступна только в городах, где строят мало жилья.

Список таких населенных пунктов доступен на сайте «Домклик».

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Перевод на семейную ипотеку или для ИТ-специалистов

Семейная ипотека и ипотека для ИТ-специалистов — это популярные программы льготного ипотечного кредитования. Чтобы перейти на них, необходимо соответствовать условиям программы. Правила постоянно меняются — проверяйте актуальные на сайте Сбера и «Домклика».Как перейти на семейную ипотеку

Стандартная ставка по семейной ипотеке в Сбере — 6% годовых. По конкретному предложению она может отличаться, но все равно будет выгоднее обычной ипотеки. Проценты зависят от доходов, кредитной истории заемщика и других критериев.

Если ипотека оформлена, например, под 20,5% годовых, то переход на семейную ипотеку — это возможность сэкономить. Выгода может составлять сотни тысяч рублей. Но сделать рефинансирование ипотеки и заменить ее семейной в 2026 году могут только семьи, которые соответствуют программе.

Взять семейную ипотеку в 2026 году в Сбере вправе муж и жена или одинокий родитель:

С ребенком до 6 лет включительно.

С двумя или более детьми до 18 лет. Если одному из них исполнилось 18 лет, семейную ипотеку не дадут.

С несовершеннолетним-инвалидом. Степень инвалидности значения не имеет.

С февраля 2026 года, если заемщик в браке, его супруг становится созаемщиком по семейной ипотеке. Заемщики должны быть не младше 18 лет на момент подписания ипотечного договора и не старше 75 лет на дату погашения ипотеки.

Другие требования зависят от программы и объекта недвижимости. Чтобы переоформить ипотеку на семейную, должны соблюдаться эти же условия и дополнительные ограничения. Они указаны на сайте «Домклик».

Возможность перехода на семейную ипотеку зависит от объекта недвижимости:

| Новостройка | Семейную ипотеку на новостройку вместо старого ипотечного кредита в Сбере не дают. |

| Вторичка | Семейную ипотеку на вторичку в Сбербанке дают семьям, в которых хотя бы одному ребенку 6 или менее лет. Такие семьи могут заменить старый ипотечный кредит семейной ипотекой. |

| Дом | Семейную ипотеку на дом дают, если соблюдается любой из трех критериев:

Можно взять новую ипотеку по семейной программе вместо стандартной старой ипотеки. |

Если ипотеку выдал не Сбер, а другой банк, для ее рефинансирования необходимо, чтобы остаток долга был не более 79,9% от цены недвижимости.

Особенности снижения ставки для семей с детьми-инвалидами

Снизить ставку по ипотеке, если есть ребенок-инвалид, можно. Инвалидность подтверждается справкой от бюро медико-социальной экспертизы. Группа инвалидности для семейной ипотеки не важна.

Родителям ребенка-инвалида заменить обычную ипотеку семейной от Сбербанка в 2026 году и купить новостройку или квартиру-вторичку — нельзя. Зато можно обзавестись домом — приобрести готовый или взять деньги на строительство. Еще вариант — купить таунхаус, то есть дом, в котором 2–3 этажа и несколько хозяев. Вместе с домом можно купить участок.

Можно ли с обычной ипотеки перейти на ипотеку для IT-специалистов

IT-специалисты — это сотрудники компаний из области информационных технологий. Отнести к сфере IT любую организацию, где есть ноутбуки и пара программистов, не получится. Список ИТ-компаний ведет Минцифры РФ. Проверить, является ли работодатель ИТ-компанией, можно по названию или по ИНН организации на Госуслугах.

Условия льготной ипотеки для IT-специалистов в Сбере:

- Возраст заемщика — не моложе 18 и не старше 50 лет.

- Стаж работы на текущем месте — от трех месяцев.

- Срок ипотеки — до 30 лет.

- Ставка — 6%.

Взять IT-ипотеку может любой сотрудник IT-компании: программист, юрист или бухгалтер — должность не важна.

Если взяли ипотеку, а потом устроились работать в IT-сферу, заменить старую ипотеку на IT-ипотеку не получится. Если есть перспектива устроиться в IT, лучше взять IT-ипотеку с нуля после устройства на работу.

Как понизить процент по ипотеке через рефинансирование

Мы говорили: рефинансирование — это когда вы получаете новую ипотеку, чтобы погасить предыдущую.

Ставка по новой ипотеке должна быть хотя бы на 1,5% меньше, чем по действующей, иначе теряется смысл рефинансирования.

Сравнивайте не только ставку, но и общую переплату. Если посчитать комиссии, расходы на оценку недвижимости, страховку и другие сопутствующие траты, может оказаться, что выгода минимальная или ее вообще нет.

Обычно выгодно рефинансировать ипотеку, если вы еще не погасили ее наполовину. Дело в том, что в начале графика в ежемесячном платеже больше процентов, чем основного долга.

С заявлением на рефинансирование можно обратиться как в Сбербанк, так и в другой банк.

Внутри Сбера

Можно рефинансировать ипотеку самого Сбербанка или другого банка.

Вот основные условия:

- У вас нет задолженности по ипотеке.

- Вы вовремя и в полном объеме вносили платежи по ипотеке последний год.

- По ипотеке, которую хотите рефинансировать, не было реструктуризации.

Банком могут устанавливаться дополнительные условия для рефинансирования.

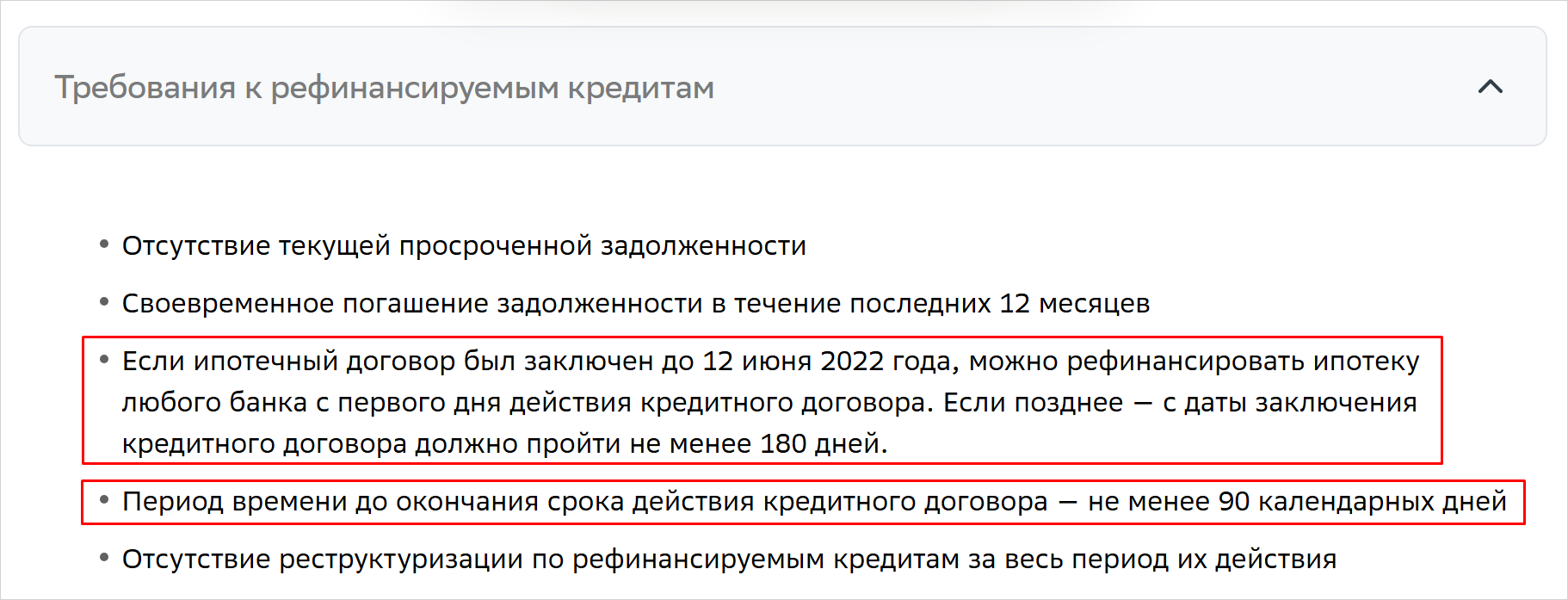

Рефинансировать ипотеку в Сбербанке можно, если до окончания действия прежнего договора осталось не менее 90 дней, а с момента оформления ипотеки прошло не менее 180 дней

Источник: sberbank.ru

Когда Сбер рефинансирует свою ипотеку, он заключает с заемщиком новый ипотечный договор. Деньги по нему идут на погашение старой ипотеки. Действующая ипотека закрывается и должник платит только новую. Так как банк снова выдает кредит, он еще раз проверяет заемщика. Оценивает его кредитную историю, доход и другие параметры.

Как бесплатно посмотреть свою кредитную историю — пошагово

В другом банке

Рефинансирование в другом банке требует больше усилий: придется снова собрать документы, получить одобрение, подписать договор и оформить залог. Собственником ипотечной недвижимости все это время остается заемщик.

Если планируете рефинансировать льготную ипотеку, уточните в банке, возможно ли это, и сохранится ли право на государственную поддержку по ней.

Список банков, где выгодно делать рефинансирование на 2026 год

Уменьшит ли Сбербанк ставку через реструктуризацию

Банк может согласиться на реструктуризацию ипотеки, когда заемщику становится трудно вносить платежи. Например, из-за болезни, увольнения или по другой причине.

Еще момент: банк может предоставить реструктуризацию, но не обязан этого делать. Чаще всего удается договориться об увеличении срока ипотеки с уменьшением платежей. Минус реструктуризации — переплатить придется больше.

Иногда одобряют снижение процентной ставки, но в 2026 году на такие уступки со стороны банков рассчитывать не приходится.

Образец заявления на реструктуризацию кредита — скачать

Как уменьшить начисленные проценты через досрочное погашение ипотеки

Чтобы уменьшить проценты, при досрочном погашении выбирайте сокращение срока кредита, а не уменьшение платежа. Это выгоднее, потому что проценты начисляются на остаток задолженности, и, соответственно, вы платите их за меньшее время.

В офисах банка можно сделать любой досрочный платеж, а вот через «Сбербанк Онлайн» досрочно можно заплатить не менее 30% от суммы ближайшего платежа.

Если сделать частичное досрочное погашение, сама процентная ставка не изменится, но срок договора или ипотечные платежи сократятся — зависит от того, что вы выберете.

Какая сейчас ставка по ипотеке в Сбербанке

На проценты по ипотеке влияют разные факторы:

- Сколько зарабатывает заемщик и какая у него кредитная история.

- Какой первоначальный взнос.

- Ключевая ставка Центробанка — ее можно отслеживать онлайн на cbr.ru/hd_base/KeyRate/.

- Льготные государственные программы.

Если ключевая ставка ЦБ РФ растет, то и ставки по ипотекам, как правило, тоже становятся больше. Предоставить более выгодные условия банк может только по программам, которые субсидирует государство.

Процентная ставка на сайте и в договоре — это не всегда одно и то же. Например, по семейной ипотеке в Сбере стандартная ставка — 6%, но без страхования жизни она вырастает до 7%.

Еще на ставку влияют тип жилья, финансовое состояние заемщика и другие условия договора.

Когда ставки могут снизиться

Когда Банк России снижает ключевую ставку, брать ипотеку обычно становится выгоднее. Но это не значит, что после уменьшения ключевой ставки автоматически ожидается падение процентной ставки по ипотеке, которая уже оформлена. Банк не обязан менять проценты по заключенным договорам. Чтобы снизить размер процентов по выданной ипотеке, заемщику необходимо обратиться в свой банк. Он может одобрить заявление или отказать.

Некоторые ипотечные договоры предусматривают плавающую процентную ставку. Если вы взяли ипотеку с плавающей ставкой, а затем ключевая ставка выросла, то больше станут и проценты по вашей ипотеке. Когда ключевая ставка пойдет вниз, проценты по ипотеке тоже станут меньше. С 1 сентября 2024 года взять ипотеку с плавающей ставкой можно только на сумму от 15 до 74 млн рублей и не более, чем на 20 лет.

С декабря 2024 года по новым ипотекам в Сбере доступна услуга «Ставка на снижение». Если в течение 7 лет после оформления ипотеки с такой опцией ключевая ставка снизится, заемщик сможет один раз уменьшить ставку по договору. Когда ипотека уже есть, подключить эту услугу нельзя.

Как подать заявку на снижение ставки по действующему договору

Посмотреть индивидуальные варианты снижения ставки по ипотеке можно в личном кабинете (ЛК) на сайте сервиса «Домклик».

Скриншот: lks.domclick.ru

Например, если в семье появился ребенок, вам может быть доступна семейная ипотека.

Подать заявку на снижение ставки по действующей ипотеке в Сбере можно онлайн через личный кабинет «Домклика» или в офисе банка. Адреса отделений можно посмотреть на сайте Сбербанка.

Шансы на одобрение заявки повышаются, если нет просрочек по кредитам и вы соответствуете условиям программы.

Какие документы нужны

Что приложить к заявке для снижения ставки по ипотеке в любом случае:

-

Копию паспорта заемщика или копии паспортов созаемщиков. Если подаете заявку через офис банка, возьмите паспорт с собой.

-

Копию ипотечного договора и дополнительных соглашений, если имеются.

По отдельным программам снижения ипотечной ставки необходимы документы о доходах и занятости. Запрашиваются, если банк проводит повторную оценку финансовой надежности заемщика. Так, например, происходит при рефинансировании.

Еще могут запросить документы, подтверждающие право на льготную ипотеку. Например, свидетельство о рождении второго ребенка.

Почему Сбербанк не снижает процентную ставку

Потому что снижение ставки по ипотеке — это право, а не обязанность банка. Если только иное не написано в ипотечном договоре.

Вероятность отклонения заявки на снижение ставки по ипотеке выше, если:

-

В прошлом были просрочки по кредитным платежам.

-

Ситуация заемщика или залоговая недвижимость не соответствуют требованиям льготной программы.

Что делать при отказе

Написать заявление повторно. Еще раз подать заявление имеет смысл, если вы устранили недостатки, из-за которых вам отказали в первый раз, или появились новые обстоятельства и теперь вы соответствуете программе. Например, в семье родился ребенок.

Обратиться в другой банк. Если ничего не получилось изменить, а сэкономить на переплате по ипотеке хочется, попробуйте подать заявку в другой банк.

Взять кредитные или ипотечные каникулы, если ваша ситуация соответствует требованиям закона. Когда банк примет заявление, у вас будет полгода, в течение которых можно не вносить ипотечные платежи. Но проценты в любом случае продолжат начисляться — их придется погасить позднее.

ст.

ст.

Рассмотреть банкротство физического лица, если накопилось много долгов, денег и имущества для их погашения нет, а реструктуризации уже не помогают. С 2024 года в процедуре банкротства можно сохранить ипотечный дом или квартиру. При этом от непогашенных кредитов, микрозаймов и некоторых других долгов могут освободить — если подтвердить неплатежеспособность и пройти всю процедуру.

Разобраться, подходит ли ваш случай под банкротство, можно на бесплатной консультации у наших юристов или онлайн — просто ответьте на 4 простых вопроса.