Процедура банкротства завершается, когда суд выносит определение о списании долгов. Но как узнать, что этот долгожданный момент наступил?

Хорошая новость: проверить статус дела можно самостоятельно в любое время. Рассказываем, как узнать о завершении процедуры банкротства и получить то, ради чего все затевалось — полное освобождение от долгов.

Содержание статьи

Всё содержаниеСколько длится банкротство физического лица

В среднем дела о банкротстве длятся 6–8 месяцев, но иногда занимают больше времени. Причины могут быть разными:

- Высокая загруженность арбитражного суда.

- Действия финансового управляющего. Вот почему важно, чтобы в деле участвовал грамотный и ответственный специалист — от его работы напрямую зависят сроки процедуры.

- Помехи со стороны кредиторов или самого должника. Последнее тоже встречается — банкрот не хочет содействовать управляющему и скрывает сведения о своем имуществе. В результате на проверки уходит больше времени, чем закладывалось изначально.

- Сложность дела. Например, если должник за пару месяцев до процедуры продал автомобиль или подарил квартиру, эти сделки вызовут интерес, и в первую очередь — со стороны кредиторов.

Поэтому сказать, когда закончится банкротное дело, с точностью до одного дня или недели, невозможно. Это не значит, что придется жить в режиме бесконечного ожидания. Еще на консультации юристы скажут, сколько примерно времени займет ваше дело, и сами будут сообщать обо всех изменениях.

Как понять, что процедура банкротства завершена

Процедура заканчивается на итоговом заседании, когда суд выносит определение об окончании реализации.

Копии определения отправляют заказными письмами всем сторонам дела о банкротстве, но сколько они будут идти до адресатов — вопрос спорный.

Поэтому если должник не участвует в заседании, но ему нужно (или очень хочется) быстро узнать о завершении процедуры, можно контролировать вопрос лично.

Отслеживать ход банкротства на Федресурсе

Адрес: bankrot.fedresurs.ru

Достаточно открыть сайт и ввести в поиске свои ФИО или ИНН, затем выбрать нужное дело и изучить последние публикации. Когда процедура подойдет к финалу, на Федресурсе появится отметка «Производство по делу завершено».

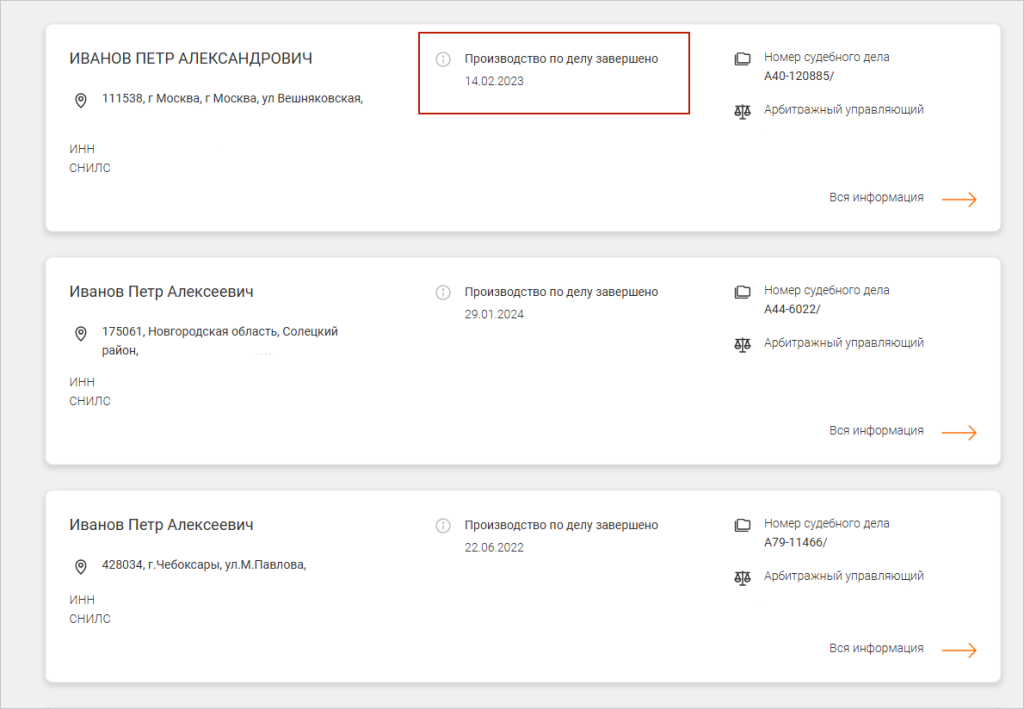

Найти информацию в системе «Мой арбитр»

Адрес: kad.arbitr.ru

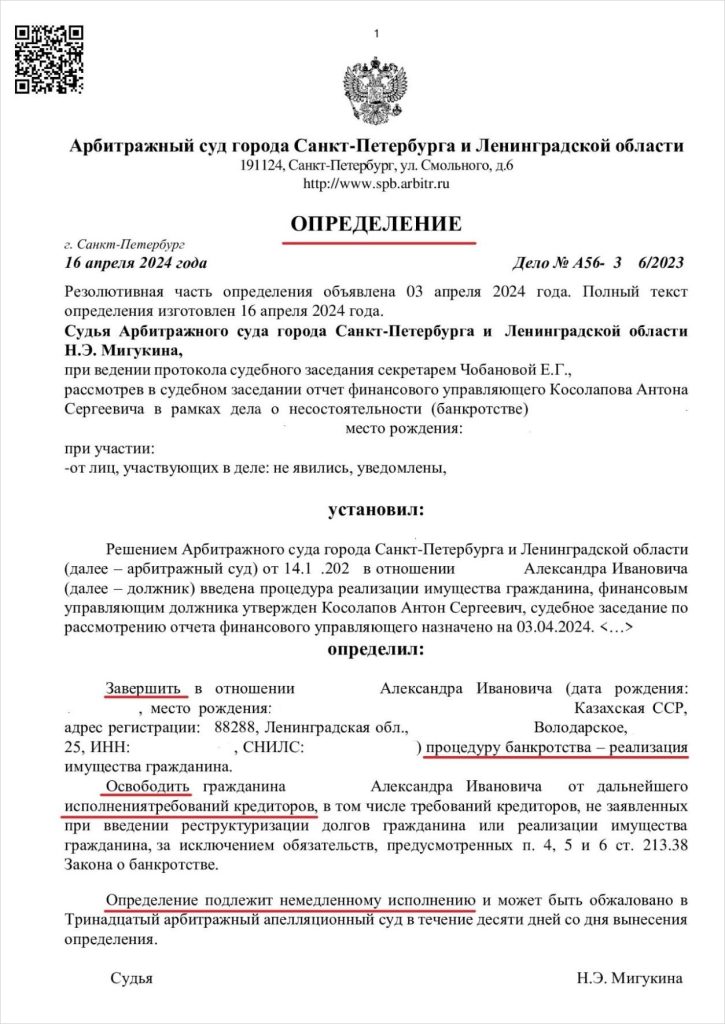

Также укажите в графе поиска ФИО, ИНН или номер дела — и получите доступ ко всем судебным постановлениям, где вы проходите как участник. Нужное определение будет называться примерно так: «Завершить процедуру реализации… Освободить гражданина от исполнения обязательств».

Посмотреть газету «Коммерсантъ»

Адрес: bankruptcy.kommersant.ru

Проще это сделать на сайте издания через поиск объявлений о банкротстве. Обратите внимание, что нужно указывать свой ИНН, а не ФИО. Информация на сайте обновляется регулярно.

Запросить информацию у юриста

Самый простой способ узнать, закончилось ли дело, — спросить у юриста, который представляет ваши интересы. Например, клиенты «Финансово-правового альянса» уже заранее знают, когда состоится последнее заседание суда — именно на нем выносится определение о списании долгов. После заседания юрист сразу связывается с клиентом, уведомляет его о списании задолженностей и сообщает, когда можно получить определение на руки.

Обратиться в суд лично

В суде можно получить бумажные копии всех постановлений, принятых в рамках дела о банкротстве. Если определение о завершении уже вынесено, его копия также будет в комплекте.

Как узнать, что банкротство через МФЦ завершено

Можно самостоятельно посчитать сроки завершения процедуры — внесудебное банкротство длится ровно шесть месяцев. Если полгода прошло, но вы не получили постановление о завершении дела, значит, что-то пошло не так. Например, кредиторы подали возражение, и рассмотрением дела занялся арбитражный суд — это один из основных рисков внесудебного банкротства.

Если процедура завершилась успешно, информация об этом будет опубликована на Федресурсе и в газете «Коммерсантъ». Кроме того, можно прийти в МФЦ лично, показать сотрудникам паспорт и уточнить у них информацию о ходе банкротства. Они проверят данные и сообщат, на каком этапе находится дело.

Когда арбитражный суд завершает дело о банкротстве гражданина

Рассматривая заявление о банкротстве, суд вводит одну из двух процедур: реструктуризацию или реализацию.

Первая применяется, когда у должника есть деньги, чтобы постепенно рассчитаться по обязательствам, — в течение 3–5 лет. Погашать нужно только тело долга и, чаще всего, мораторные проценты — их считают по ключевой ставке Центробанка. Проценты и неустойки банка (которые заметно выше) при этом списывают, что облегчает выплаты. Когда гражданин погашает задолженности, процедура завершается.

Вторая процедура — это реализация, и именно она означает списание задолженностей. Причем реализация занимает гораздо меньше времени, чем реструктуризация — по закону она вводится на срок не больше 6 месяцев. Дело о банкротстве гражданина завершается, когда арбитражный суд выносит определение об окончании этапа реализации — это же определение и освобождает от задолженностей.

Реструктуризация не является обязательным этапом, поэтому юристы сразу подают ходатайство в суд — просят «перешагнуть» через эту процедуру, объявить гражданина банкротом и назначить реализацию.

Статистика показывает, что за 2024 год до реализации имущества дошли почти 432 000 граждан, в то время, как количество утвержденных планов реструктуризации остановилось на отметке в 1 365.

От каких долгов освобождают в финале процедуры

Завершение банкротства означает, что арбитражный суд списал:

- Кредиты, микрозаймы, рассрочки, непогашенные лимиты по кредиткам.

- Долги перед физлицами и компаниями — например, по распискам и договорам займа.

- Долги за аренду или поставку товаров.

- Рассрочки и сплиты, оформленные в МФО, магазинах и банках.

- Задолженности по налогам, страховым взносам.

- Просроченные платежи за свет, воду и другие коммунальные услуги.

- Автоштрафы.

Что значит, если дело о банкротстве прекращено

Прекращение и завершение — это разные термины. В первом случае, когда дело прекращается, долги так или иначе придется возвращать (за одним исключением). Вот когда возможно прекращение банкротства:

- У должника появился доход, и его достаточно, чтобы погасить задолженность.

- Должник и кредитор подписали мировое соглашение. Исход маловероятный — если стороны могли договориться, дело не дошло бы до суда.

- Должник не выплатил вознаграждение финансовому управляющему, который является обязательным участником процедуры, и не подал заявление на отсрочку выплаты.

- Гражданин не сотрудничает с управляющим, не передает ему всю необходимую информацию, препятствует процедуре. Это считается недобросовестным поведением и также может привести к прекращению дела.

- Кредитор сам списал долг — крайне редкая ситуация.

Возобновление процедуры: основания и порядок

Возобновление банкротства означает повторное введение реализации. То есть дело открывают заново — еще раз привлекают финансового управляющего, формируют конкурсную массу, собирают реестр кредиторов, проверяют имущество должника. Такое может случиться, если:

- Обнаружится имущество, которое должник спрятал во время процедуры.

- Выяснится, что банкрот намеренно не принимал наследство (хотя мог это сделать во время процедуры), чтобы не отдавать его кредиторам.

- Вскроются другие факты недобросовестного поведения.

Главное, что следует знать о возобновлении процедуры: добросовестное поведение гражданина исключает любую возможность того, что кто-то из кредиторов сможет восстановить долги и добиться отмены определения. Если гражданин не заключал фиктивных сделок, не утаивал загородные дома и участки, не мешал работе управляющего — опасаться нечего.

Отказ в банкротстве: когда дело закончится, даже не начавшись

Чаще всего так происходит из-за нехватки у должников знаний о процедуре. Отказ можно получить уже при подаче заявления в суд или на первом судебном заседании. Вот распространенные причины:

- Неправильно составлено заявление. Например, не указаны обязательные сведения о должнике (ФИО, СНИЛС, ИНН), нет перечня кредиторов и списка имущества, не прописана саморегулируемая организация, от которой будет назначен финансовый управляющий (или вместо СРО указаны ФИО управляющего — это неверно).

- В заявлении указаны ложные сведения. Например, о размере доходов и долгов, или об имеющихся активах. Это может выясниться на первом судебном заседании, и тогда заявление отклонят.

- К заявлению не приложены необходимые документы. Минимальный перечень прописан в законе, но в ряде случаев суд может отложить рассмотрение дела и потребовать дополнительные справки и свидетельства. На это дается 30 дней — если не успеть, то в банкротстве откажут до полного исправления ошибок.

- Заявление передано в суд не по месту жительства. Его могут рассмотреть, только если гражданин обоснует такой шаг. Например, он находится в долгосрочной командировке и не может попасть в свой город.

- Должник не внес на депозит суда вознаграждение, которое пойдет на оплату услуг финансового управляющего. Это нужно сделать до того, как состоится первое заседание по делу.

- Гражданин уже проходил банкротство в течение последних пяти лет, то есть у него еще нет права на повторное списание долгов.

Большинство из этих ошибок не критичны. Их можно проанализировать, исправить, а затем снова собрать документы и подать заявление. Но все это влечет за собой лишние финансовые расходы и потерю времени, которых можно было избежать, обратившись к грамотным юристам по банкротству физических лиц.

Процедура банкротства завершена: что дальше

Когда дело полностью завершено, с должника снимают введенные ранее ограничения. Он снова полностью распоряжается своими финансами и имуществом, поэтому может заключать любые сделки. Но недавнему банкроту предстоит временно соблюдать несколько ограничений:

- В течение 10 лет нельзя занимать руководящие должности, связанные с управлением банками. Например, это пост директора, гендиректора или любая другая должность, которая дает право управлять финансами компании и совершать сделки от ее лица без доверенности.

- В течение 5 лет — участвовать в управлении МФО, страховой компанией, паевым или инвестиционным фондом.

- Пока не прошли 3 года, нельзя занимать управленческие должности в других юридических лицах.

- Также ближайшие 5 лет банкрот должен сообщать о своем статусе, когда будет получать займ, кредит или ипотеку.

Когда сроки истекают, снимаются и эти ограничения. Зато плюсы остаются с банкротом:

- Он навсегда и полностью избавляется от старых долгов: например, кредитов, микрозаймов, рассрочек. При этом задолженности списываются вместе с процентами и штрафами.

- Исполнительные производства приостанавливаются и оканчиваются. Без возможности их возобновить — у кредиторов больше не будет возможности снова подать исполнительный лист судебным приставам.

- В кредитной истории не остается открытых записей о текущих просрочках по займам, кредитам и остальным долгам.

Иногда банкротство — это единственный способ выбраться из долговой ямы. Если вы не справляетесь с финансовой нагрузкой, обратитесь за бесплатной консультацией к юристам нашей компании. Они изучат ваши долги, подскажут, поможет ли вам банкротство, и объяснят, как пройти процедуру.

Вы узнаете обо всех особенностях и сроках, а главное — получите четкий план действий и гарантию списания долгов.

FAQ: отвечаем на частые вопросы

Сколько длится процедура банкротства гражданина?

Внесудебное банкротство (через МФЦ) длится ровно 6 месяцев. Если дело рассматривает суд, на это в среднем уйдет от 6 до 8 месяцев. Но иногда процедура затягивается — например, если должник скрывает данные о своих доходах и имуществе, финансовому управляющему потребуется больше времени на реализацию.

Как происходит завершение банкротства?

Когда реализация заканчивается, суд выносит определение о ее завершении и списании долгов с банкрота. С этого момента гражданин полностью свободен от финансовых обязательств перед кредиторами.

Сообщение о завершении банкротства публикуется в газете «Коммерсантъ» и на Федресурсе. Также определение можно найти в картотеке арбитражных дел по своим ФИО или ИНН, либо запросив материалы дела в суде.

Что будет после завершения банкротства физического лица?

С должника снимут запреты, наложенные на время процедуры — он снова сможет полностью распоряжаться своими финансами и имуществом. Все его долги, которые возникли до подачи на банкротство, полностью аннулируются.

Также гражданину придется соблюдать несколько временных ограничений. Например, нельзя повторно подать заявление о банкротстве, если с момента первой процедуры еще не прошло 5 лет.