Рефинансирование позволяет снизить ставку по кредиту на

Сравниваем условия крупных банков: ставки от 9,99% годовых, требования к заемщикам и особенности оформления.

Содержание статьи

Всё содержаниеЧто такое рефинансирование кредитов и зачем оно нужно

Рефинансирование — это оформление нового кредита с целью погасить долги по предыдущим займам. Это может быть один кредит или сразу несколько. Например, потребительский, автокредит и кредитная карта. Новый договор чаще всего заключают в другом банке, но иногда и в том же.

Главная цель — улучшить условия: снизить ставку на 1,5–2% годовых или больше, увеличить срок кредита, сократить ежемесячный платеж и, как следствие, уменьшить нагрузку на бюджет. Выгоднее рефинансировать кредит, если с момента оформления первого займа Центробанк понизил ключевую ставку.

Рефинансирование помогает объединить несколько долгов в один, чтобы заемщик вносил один платеж вместо трех–четырех. Иногда можно взять деньги «сверху» и потратить их на личные цели — при условии, что новая сумма укладывается в лимиты банка по кредитной нагрузке.

От реструктуризации рефинансирование отличается тем, что означает оформление нового кредита — скорее всего, на новых условиях и в новом банке. В случае с реструктуризацией банк только пересматривает условия уже существующего займа, а не заключает новый договор.

Если сомневаетесь, стоит ли делать рефинансирование кредита, заранее сравните предложения и учтите потенциальные расходы.

Лучшие банки для рефинансирования: самые низкие ставки в 2026 году

Первый шаг, чтобы подобрать лучший банк для рефинансирования, — определиться с целью. Например:

- Снизить долговую нагрузку — платить один раз в месяц и только за один кредит, а не за несколько займов сразу.

- Объединить долги и получить дополнительные деньги, например, 50 тысяч рублей.

- Погасить старый займ под меньший процент, чтобы сэкономить.

Второй шаг — сравнить предложения банков и условия одобрения. Когда будете искать банк с самой низкой ставкой по рефинансированию, ориентируйтесь не только на рекламную «ставку от», но и на полную стоимость кредита (ПСК), способы погашения текущих долгов, максимальные суммы. Финальные условия зависят от кредитной истории, размера доходов, добровольного страхования, размера и количества рефинансируемых займов.

Список банков для рефинансирования

Ниже — обзор на топ крупных банков с разными условиями для рефинансирования, чтобы вы могли выбрать лучшего кредитора.

Банки периодически обновляют условия рефинансирования, поэтому перед оформлением рекомендуем внимательно проверять ставку, сроки и суммы.

Райффайзенбанк в рекламных материалах указывает стартовую ставку от 9,99% годовых, однако фактически она устанавливается индивидуально и может достигать 34,99% годовых. Полная стоимость кредита — от 15,77% годовых. Рефинансировать можно на сумму от 30 тыс. до 3 млн рублей, а для премиальных клиентов — до 5 млн рублей. Срок — до 7 лет.

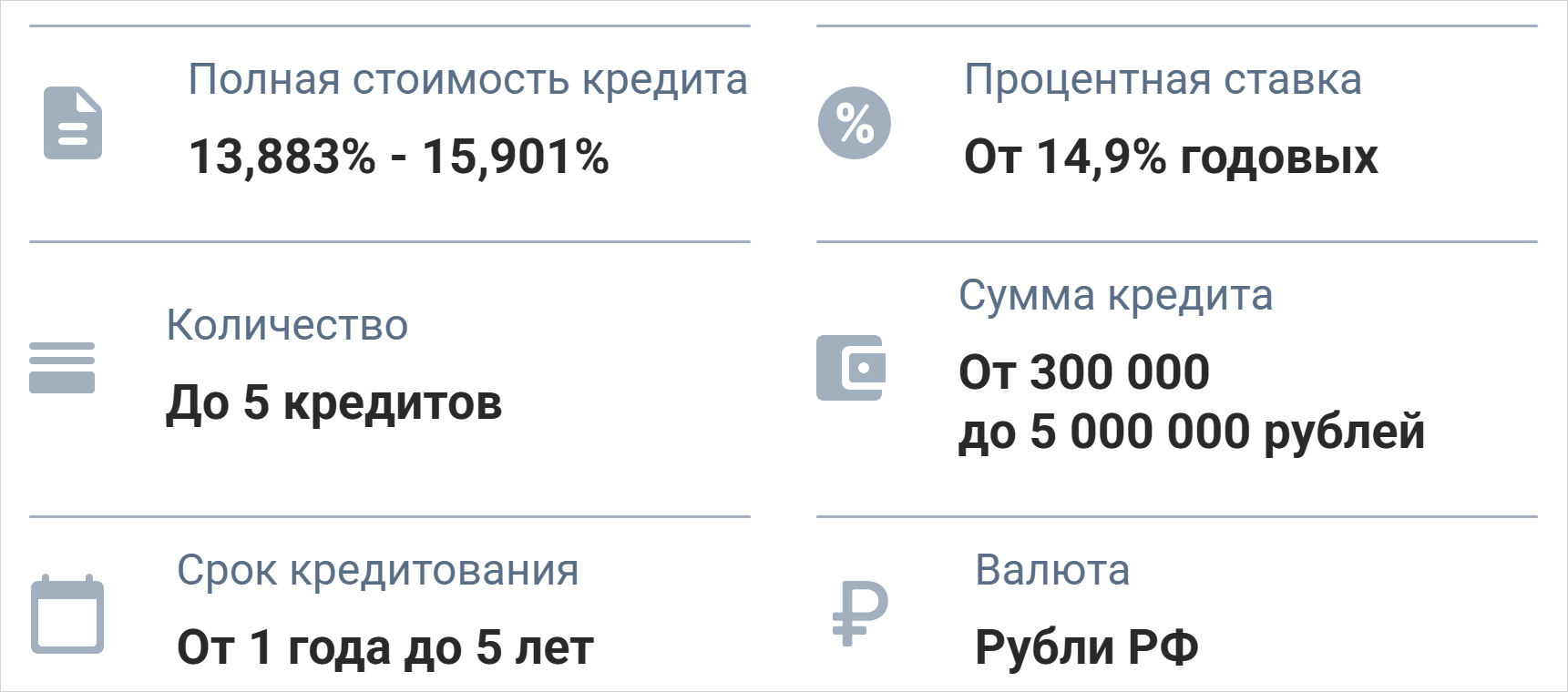

Совкомбанк предлагает одну из самых низких ставок по рефинансированию на рынке — от 14,9% годовых. По информации с официального сайта, ПСК составляет от 13,88% до 15,9% годовых. Рефинансировать можно сумму от 300 тыс. до 5 млн рублей сроком до 5 лет.

Источник: sovcombank.ru

ВТБ при подключении услуги «Ваша низкая ставка» предлагает от 16,5% годовых. Без этой услуги минимальная ставка — от 27,1%, а максимальная — до 39,5% годовых. Сумма кредита — от 30 тыс. до 7 млн рублей, срок — до 7 лет. Но для новых клиентов — максимум 5 лет.

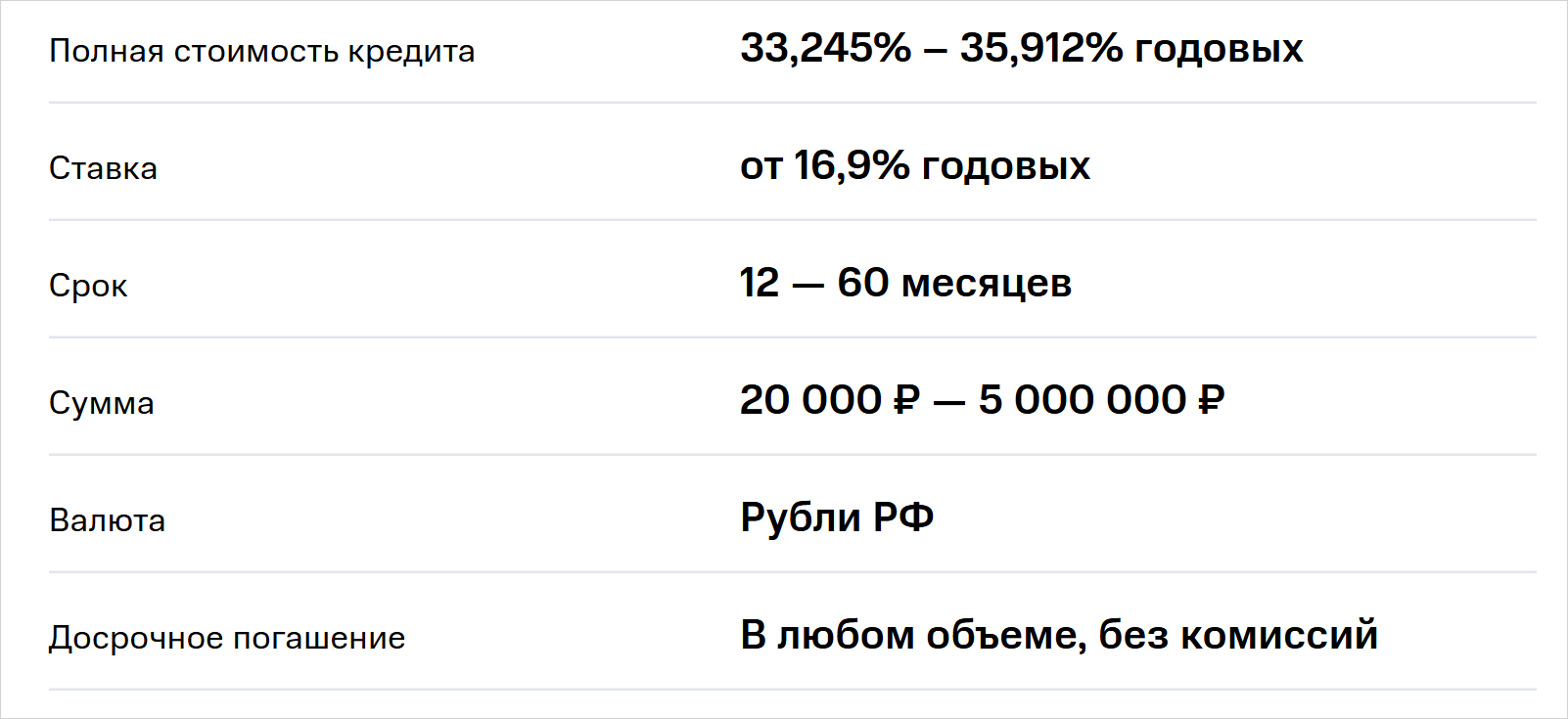

В МТС Банке ставка может снизиться до 16,9% со страховкой. Без нее ставка составляет в пределах

Источник: mtsbank.ru

Альфа-Банк предлагает два формата рефинансирования: без залога и под залог недвижимости. В первом случае ставка начинается с 18,99%, но может доходить до 52,79% годовых. Во втором — от 17,3% до 30,9% годовых. Срок рефинансирования составляет до 15 лет, сумма — до 30 млн рублей.

Сбербанк не указывает конкретную процентную ставку — она рассчитывается индивидуально. Однако ПСК колеблется от 20,9% до 44,8% годовых. Сумма — от 10 тыс. до 10 млн рублей, в зависимости от того, получает ли клиент зарплату или пенсию на карту Сбербанка. Срок — от 3 месяцев до 5 лет.

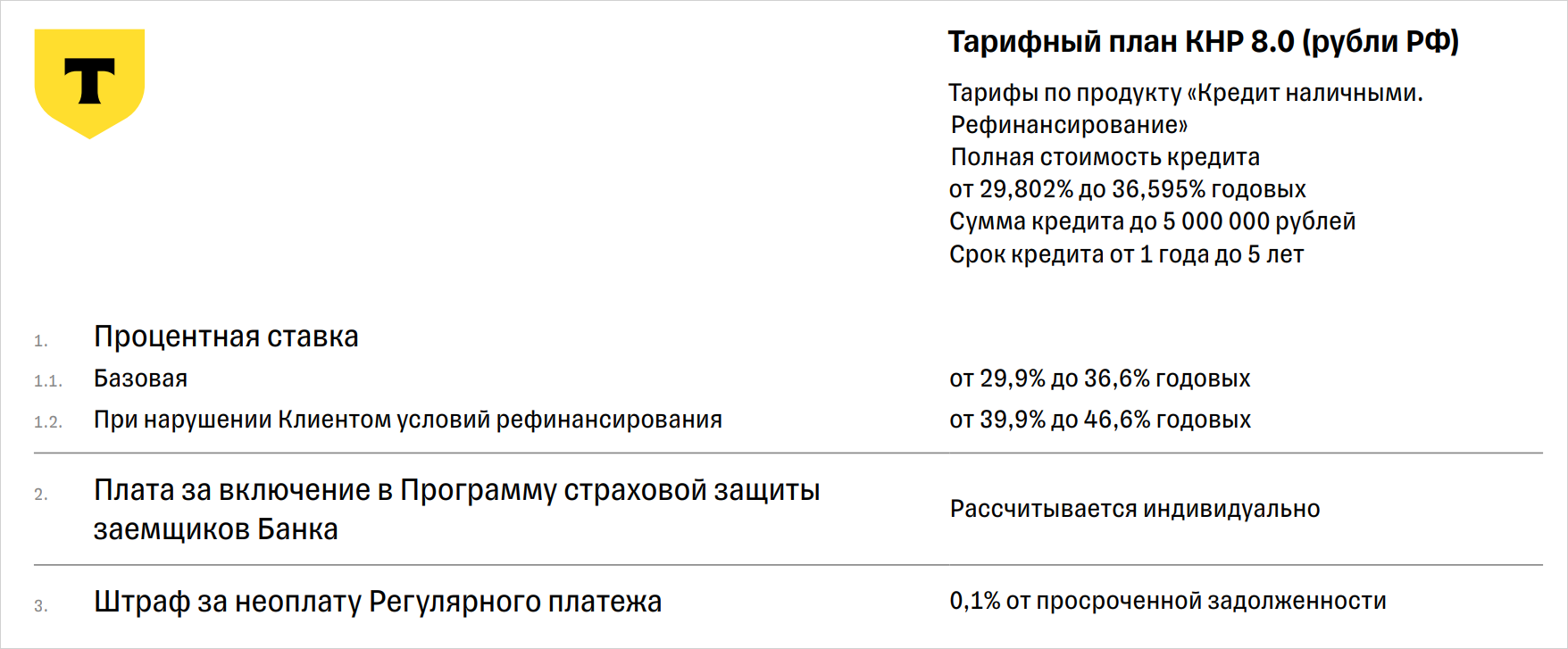

Т‑Банк предлагает рефинансирование на сумму до 5 млн рублей сроком до 5 лет. Базовая ставка — от 29,9% годовых, при нарушении условий целевого использования она может вырасти до 46,6%. ПСК — от 29,8%.

Источник: tbank.ru

Сравнивать предложения нужно не только по ставке, но и особенностям погашения текущих кредитов. Выясните, как оно будет происходить: вручную или автоматически. Если будете самостоятельно переводить деньги на погашение кредитов в другой банк, возможны дополнительные комиссии.

Сравнение условий

Выбрать лучший банк для оформления рефинансирования поможет таблица с основными условиями:

| Банк | Ставка / ПСК | Сумма | Срок |

| Райффайзенбанк | ПСК от 15,77% годовых |

|

До 7 лет |

| Совкомбанк | От 14,9% годовых ПСК |

|

До 5 лет |

| ВТБ | ПСК до 43,2% годовых |

|

До 7 лет |

| МТС Банк | От 16,9% годовых (со страховкой) ПСК до 35,9% годовых |

|

До 5 лет |

| Альфа‑Банк | С залогом — от 17,3% годовых |

До 30 млн рублей |

До 15 лет |

| Сбербанк | Индивидуально ПСК |

До 10 млн рублей | До 5 лет |

| Т‑Банк | ПСК от 29,8% годовых |

До 5 млн рублей | До 5 лет |

Где можно взять рефинансирование без отказа

На практике рефинансирование без отказа — это скорее рекламный лозунг. Банки тщательно проверяют заемщиков, особенно когда дело касается больших сумм и сроков.

Во-первых, важна кредитная история. Если в прошлом, особенно в недавнем, вы пропускали платежи, банк, вероятно, откажет в одобрении. Но рефинансировать кредит можно и с просрочками, если они погашены. Некоторые банки, такие как Совкомбанк и Альфа-Банк, прямо указывают на возможность для физических лиц рефинансировать кредиты даже с неидеальной кредитной историей.

Второй важный фактор — долговая нагрузка. Если кредитная история хорошая, но на обязательные платежи уходит 50–75% дохода и более, вероятность отказа будет высокой. Сделать рефинансирование с долгами получится только, если после объединения платежей новая нагрузка окажется приемлемой — а этот показатель зависит от политики банка.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

В-третьих, банки смотрят на официальный доход и стаж работы. Даже если вы стабильно выплачиваете долги, но не можете документально подтвердить доход, часть банков откажет в рефинансировании, особенно по низкой ставке.

Когда выгодно делать рефинансирование кредита и когда нет

Рефинансировать кредит имеет смысл не всегда и не везде. Это может быть выгодно, если помогает сэкономить или уменьшить долговую нагрузку.

Пример ситуации, когда лучше делать рефинансирование, — это снижение процентной ставки. Например, если вы оформляли потребительский кредит под 22–24%, а сейчас банк предлагает ставку от 16% или ниже, разница будет ощутимой.

Второй сценарий — когда вы хотите объединить несколько займов в один. Чаще всего банк позволяет включить в договор до пяти кредитов или кредитных карт. Это снижает риск просрочек, упрощает управление долгом и позволяет освободить лимиты на кредитках.

А вот когда рефинансирование — не лучшее решение, так это в ситуации, если до окончания выплат осталось меньше года. Экономия на процентах будет минимальной, а комиссия за досрочное погашение или оформление нового кредита может перекрыть всю выгоду.

Как оформить рефинансирование: пошаговая инструкция

Шаг 1. Оцените, выгодно ли это. Прежде чем подавать заявки, проверьте остаток долга и сроки выплат по текущим займам. Сравните их с новыми условиями. Если новая ставка ниже хотя бы на 1,5–2 процентных пункта, а до конца кредита осталось больше года — можно сэкономить деньги. Но учтите комиссии, штрафы за досрочное погашение и расходы на страхование.

Шаг 2. Соберите документы. Банки могут потребовать подтверждение остатка задолженности и график платежей по текущим кредитам. Для этого запрашивают справку о сумме долга или копию договора. Также понадобится паспорт и документы о доходах. Если вы рефинансируете кредиты на сумму от 100 тысяч рублей и выше, будьте готовы подтвердить платежеспособность.

Шаг 3. Подайте заявку в 2–3 банка. Одновременное обращение сразу в 5–7 организаций может навредить кредитной истории. Лучше выбрать несколько банков с выгодными условиями и оформить заявки онлайн.

Шаг 4. Подпишите договор и погасите долги. Когда кредит одобрят, останется только подписать договор и завершить процесс рефинансирования. Некоторые банки перечисляют деньги напрямую в другие кредитные организации. Но чаще деньги поступают на счет клиента — и он сам должен погасить кредиты в других банках. Это важно: если не закрыть старые займы в срок, условия могут измениться, а ставка — вырасти.

Плюсы и минусы рефинансирования кредитов

Рефинансирование помогает сэкономить на процентах и объединить несколько долгов в один — это удобно, особенно при высокой нагрузке. Дополнительно можно получить деньги на новые цели или увеличить срок выплат, тем самым снизив ежемесячный платеж.

Но у рефинансирования есть и минусы. Не всегда банки готовы рефинансировать кредит на выгодных условиях, особенно при плохой кредитной истории. Появляются новые комиссии, иногда — дополнительные расходы на страховку. К тому же, если вовремя не закрыть старые долги, это может негативно сказаться на кредитной истории.

Само по себе рефинансирование не влияет на кредитную историю: в ней будет указано, что вы закрыли один кредит, и оформили новый.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Что делать при отказе в рефинансировании

Если банки отказывают, это еще не означает, что выхода нет. Во-первых, можно обратиться в свой банк и попросить реструктуризировать кредит — пересмотреть условия погашения без оформления нового займа.

Во-вторых, если вы в тяжелом финансовом положении или попали в сложную жизненную ситуацию, узнайте, имеете ли вы право на кредитные каникулы. Они предоставляются сроком до полугода, но только некоторым категориям заемщиков.

Когда задолженность уже рассматривается в суде, можно ходатайствовать о рассрочке исполнения решения. Если суд пойдет навстречу, то установит новый срок выплат и сумму ежемесячного платежа.

Если кредитная нагрузка неподъемная, можно рассмотреть банкротство физических лиц. Это законный способ списать долги — в порядке, предусмотренном Федеральным законом №