Один взломанный аккаунт на Госуслугах — и мошенники получают доступ к десяткам банков. Авторизуются через единую систему и берут кредиты на чужое имя. Поэтому сразу к делу: как узнать, что ваши Госуслуги взломали, и что делать, если кредит уже оформлен.

Содержание статьи

Всё содержаниеМожно ли взять кредит через Госуслуги

Портал Госуслуг — не финансовый сервис. Взять кредит или оформить микрозайм через его сервисы невозможно. Но в учетных записях пользователей хранится информация, которую мошенники могут использовать, чтобы взять кредит на чужое имя. Например:

- Паспортные данные гражданина.

- СНИЛС.

- ИНН.

- Справки о доходах — их используют, чтобы подтвердить платежеспособность.

- Выписки из Социального фонда.

Когда говорят, что «мошенники могут взять кредит через Госуслуги», обычно имеют в виду авторизацию через ЕСИА — Единую систему идентификации и авторизации. Ее поддерживают почти все крупные банки и микрофинансовые организации (МФО). Другими словами: используя взломанный аккаунт на Госуслугах, мошенники могут войти в личный кабинет банка и подать заявку на кредит.

Как мошенники используют Госуслуги для оформления кредита

Подбирают пароль. Используют слитые базы, в которых зачастую уже есть половина данных, необходимых для авторизации на портале. Например, адрес электронной почты, номер телефона или СНИЛС. Остается только подобрать пароль, для чего злоумышленники используют специальные программы и ботов.

Прибегают к социальной инженерии, то есть выманивают пароль от самого пользователя. Для этого используют десятки обманных схем:

- Звонят и представляются сотрудниками полиции, Центробанка, других ведомств — спрашивают шестизначный код для входа на Госуслуги.

- Разрабатывают мобильные приложения, маскирующиеся под официальные Госуслуги. Убеждают, что предыдущее приложение устарело и необходимо срочно установить новую версию.

- Создают фишинговые сайты, где пользователю нужно ввести логин и пароль от Госуслуг, а взамен — забрать приз или оформить льготу.

В качестве логина от Госуслуг можно использовать номер телефона. Поэтому, если мошенники звонят вам напрямую, это значит, что они уже знают часть информации — остался только пароль и код из смс. Если они их получат, то попытаются оформить микрозайм на ваше имя.

Как узнать, что мошенники оформили кредит на ваше имя

Понять, что мошенники взломали ваш аккаунт и взяли кредит или микрозайм, можно по ряду признаков:

- Пришло уведомление о входе в аккаунт на Госуслугах с незнакомого устройства, смене телефона или электронной почты

- Старый пароль больше не подходит. Взломав аккаунт, злоумышленники сразу меняют его на новый.

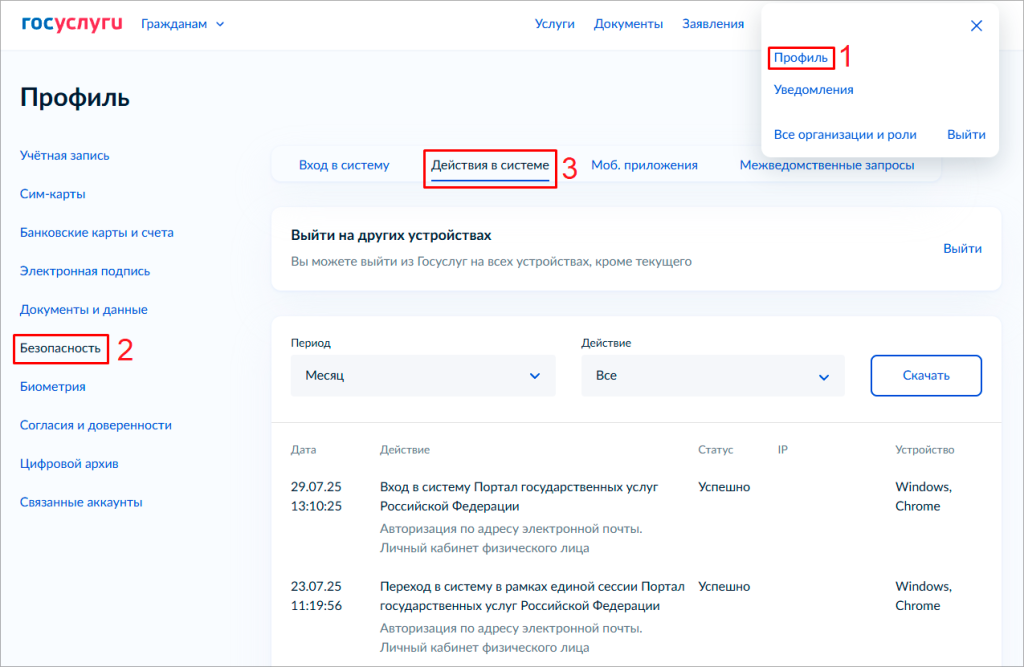

В разделе «Безопасность» (вкладка «Действия в системе») появились входы, которые вы не совершали.

Там же, во вкладке «Моб. приложения», перечислены все устройства, на которых использовался ваш пароль от Госуслуг. Незнакомое устройство в списке — тоже признак взлома.

- В кредитной истории появились займы, которые вы не оформляли, или отклоненные заявки от банков и МФО, которые не подавали.

Бесплатно посмотреть КИ можно дважды в год в каждом бюро. Обычно весь процесс получения кредитной истории занимает

10–15 минут.

Что делать, если на вас оформили кредит через Госуслуги

1. Свяжитесь с банком, в котором оформлен кредит. Если повезло, и заявку еще не успели одобрить, — отмените ее.

2. Восстановите доступ к учетной записи на портале. Если не получается войти по старому паролю, сбросьте его на странице авторизации. Даже если мошенники сменили телефон и электронную почту, номер паспорта, ИНН и СНИЛС все равно остаются прежними — по ним можно вернуть доступ к аккаунту.

Доступ также можно восстановить через приложение банка-партнера и в любом многофункциональном центре (МФЦ).

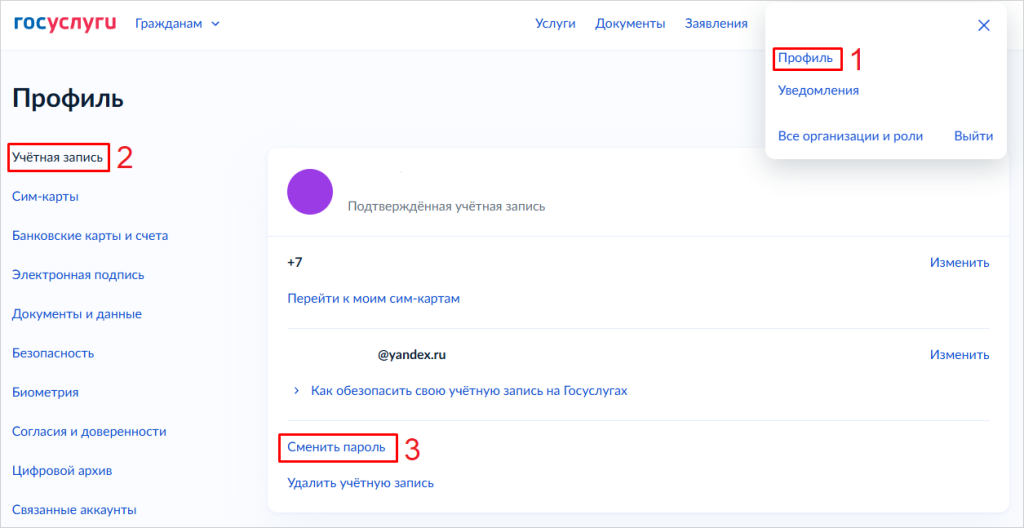

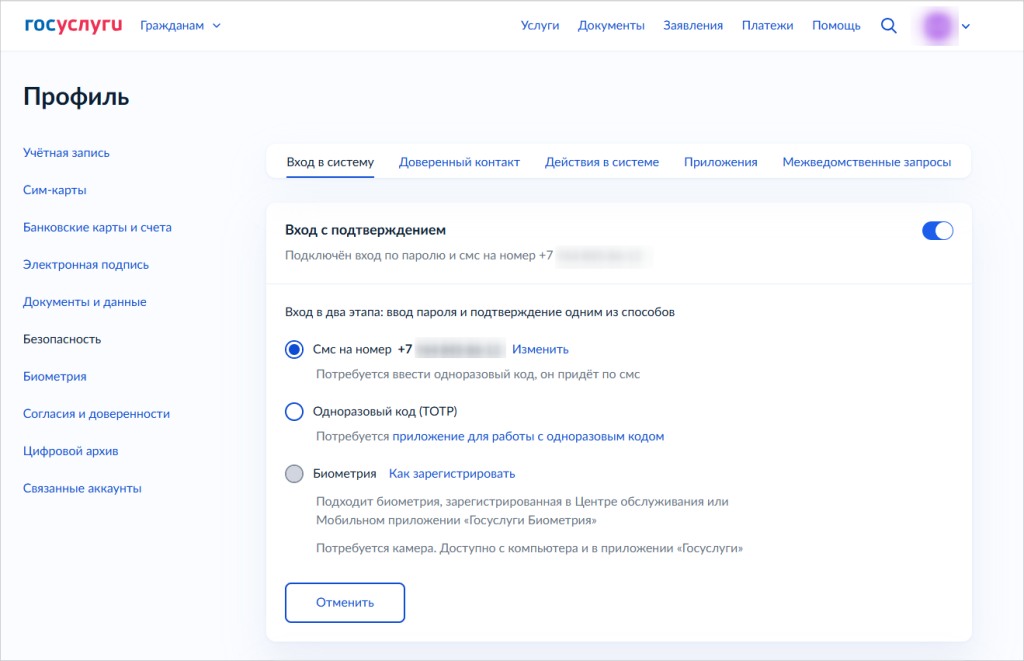

3. Если удалось войти по старому паролю, смените его на новый. Это можно сделать в разделе «Профиль», «Учетная запись», затем — «Сменить пароль».

Смените пароль сразу, как только войдете в аккаунт, чтобы мошенники больше не могли использовать его для авторизации в онлайн-банках и получения кредитов.

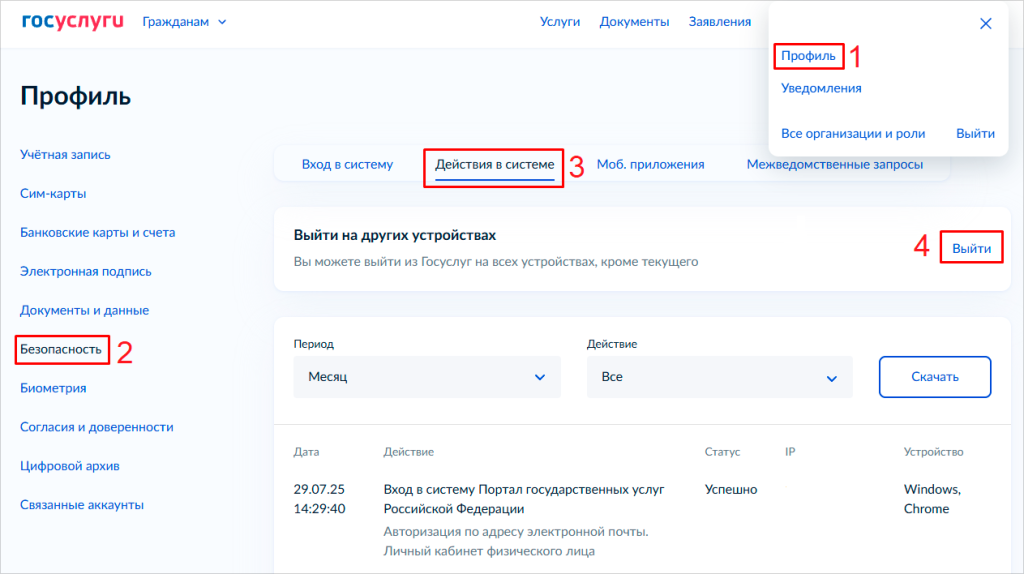

4. Выберите «Выйти на других устройствах» — тогда мошенники потеряли доступ к вашему аккаунту. Авторизация на всех устройствах, кроме того, который вы в текущий момент используете, будет сброшена.

5. Сделайте скриншоты всех подозрительных действий в аккаунте — в разделе «Безопасность». Если вам звонили и спрашивали код для входа на портал, сохраните входящие номера.

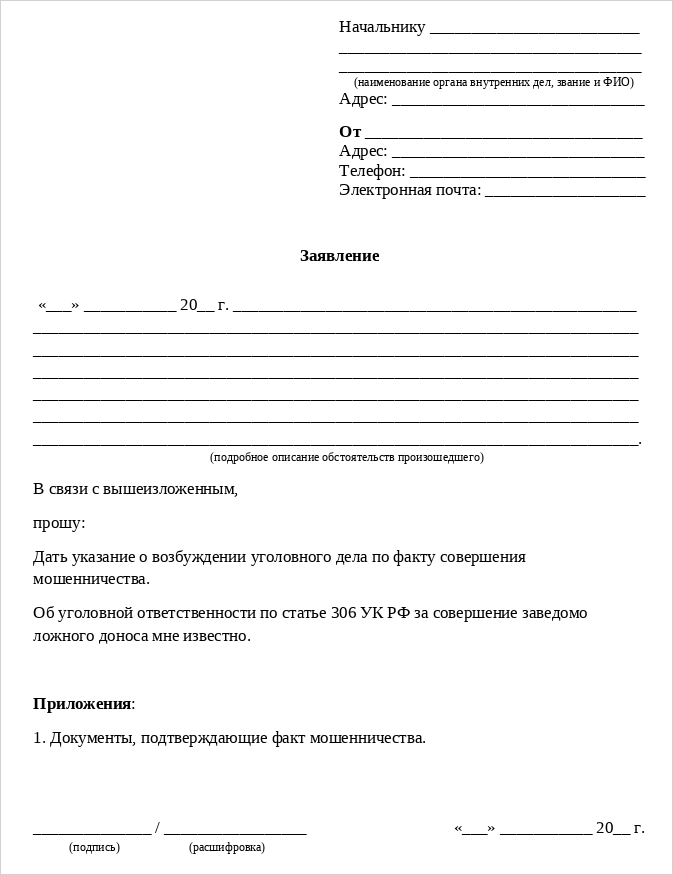

6. Подайте заявление о мошенничестве в полицию. Перечислите в нем все подозрительные IP-адреса, даты входа в систему и устройства, с которых происходили входы. Когда подадите заявление, получите талон-уведомление — сохраните его, пока не закончится разбирательство.

7. Напишите претензию в банк. В свободной форме расскажите, что произошло и как вы узнали о кредите. Обязательно напишите о своей непричастности — объясните, что не обращались за займом, не подписывали документы и не получали никаких денег. Попросите признать кредитный договор недействительным.

Приложите к претензии копию талона-уведомления, который вам выдали в полиции.

Банк рассмотрит заявление, проведет внутреннюю проверку и ответит в течение 15 дней.

8. Обычно банк отказывает в признании договора недействительным. Поэтому следующий шаг — обращение в Центральный Банк или к финансовому омбудсмену по инструкции.

Регуляторы не вправе заставить банк расторгнуть кредитный договор. Но они могут проверить деятельность организации и указать на нарушение ваших прав, если, например, банк проигнорировал претензию.

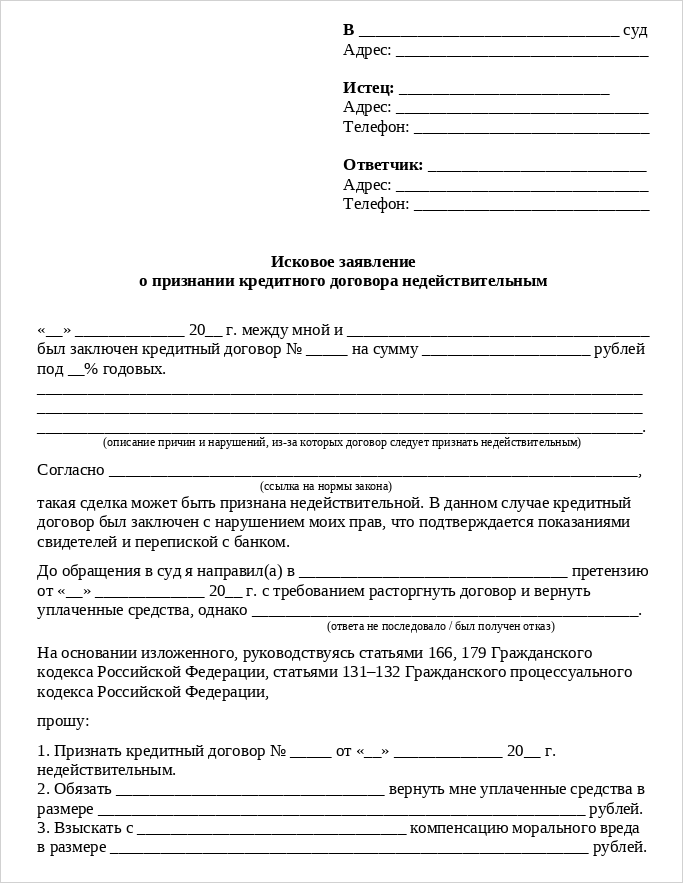

9. Подайте исковое заявление в суд и потребуйте, чтобы кредитный договор признали недействительным. В качестве ответчика укажите кредитную организацию, выдавшую деньги.

Заявление необходимо подавать в суд по адресу кредитной организации. Иск можно лично отнести в канцелярию суда, отправить заказным письмом или онлайн — на сайте ГАС «Правосудие».

Чью сторону займет суд — вашу или банка, зависит от обстоятельств дела. На практике исковые требования удовлетворяют, если удается доказать вину банка. Например, если он не проверил документы и выдал займ по украденному паспорту.

Нужно ли платить по чужому кредиту

Даже если кредит на ваше имя оформили мошенники, юридически именно вы будете считаться заемщиком — пока не докажете факт мошенничества. В случае с Госуслугами вряд ли будет вина банка, поэтому он не понесет ответственности за действия злоумышленников.

Платить по чужому кредиту или нет — решать вам. Если убеждены, что сможете доказать свою правоту в суде и поэтому решили не вносить платежи, будьте готовы к штрафам, звонкам из банка и испорченной кредитной истории. Правда, если суд действительно встанет на вашу сторону и аннулирует договор, задолженность отменят, а кредитную историю восстановят.

Возможен и другой сценарий — если вы сами сказали мошенникам пароль или код для входа на Госуслуги, суд, вероятно, поддержит позицию банка. И тогда придется возвращать не только саму задолженность, но еще и штрафы, начисленные за 2–3 месяца разбирательства.

Если нет денег платить по чужому кредиту, их можно списать — в банкротстве физического лица. Полгода-год процедуры, и суд освободит от неподъемных задолженностей — причем от всех сразу: и от ваших собственных долгов, и от мошеннических. Но необходимо доказать неплатежеспособность. Это когда кредитные платежи забирают все деньги, а на жизнь остаются копейки.

Как обезопасить себя от мошеннического кредита через Госуслуги

Настройте двухфакторную аутентификацию в разделе «Вход с подтверждением». Есть несколько вариантов: одноразовый код в смс или TOTP — виртуальный код из приложения, вход по биометрии.

И главное правило — никому не сообщать шестизначный код для подтверждения входа на Госуслуги.

Используйте дополнительные настройки безопасности. Включите уведомления о входе по электронной почте, а уже с нее — на телефон. Поставьте контрольный вопрос для сброса пароля. Если забудете и вопрос, и ответ на него, доступ к аккаунту придется восстанавливать через МФЦ.

Не используйте один и тот же пароль для аккаунтов на разных сервисах. Или придумайте отдельный пароль хотя бы для Госуслуг. Иначе мошенник может получить доступ к вашей учетной записи, взломав электронную почту или аккаунт в соцсети.

Не используйте вход через Госуслуги на сторонних сайтах, если доступны другие варианты авторизации.

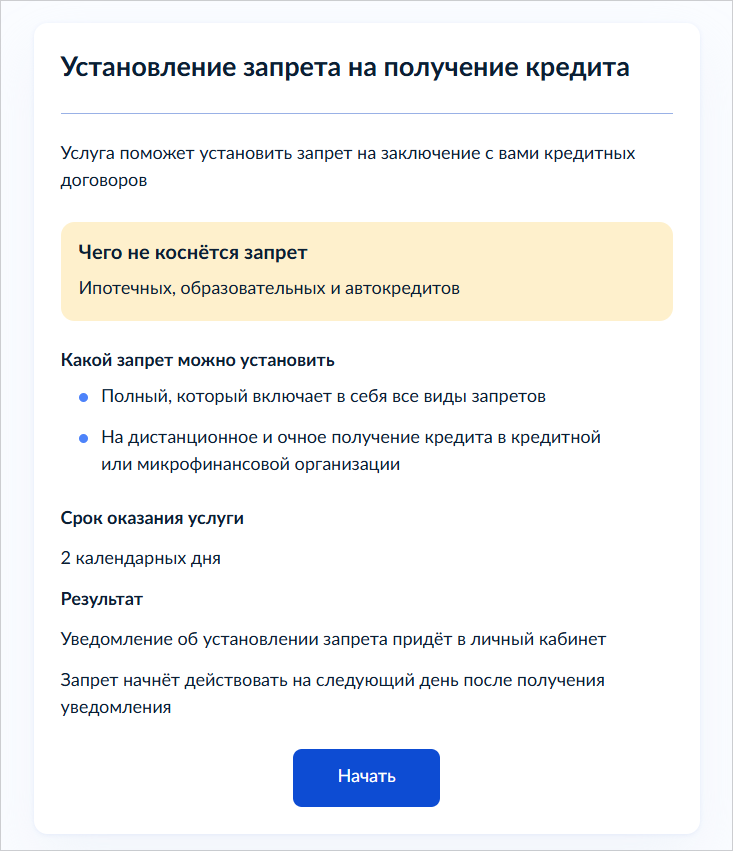

Самозапрет на кредиты

С 1 марта 2025 года на Госуслугах можно поставить самозапрет на кредиты и микрозаймы. С 1 сентября услуга доступна еще и в МФЦ. Можно запретить оформление только кредитов, только микрозаймов или всего сразу. Правда, на ипотеку, автокредит и образовательный кредит самозапрет не действует.

Самое важное

-

Напрямую через Госуслуги мошенники не могут взять кредит. Но взломанные аккаунты используют, чтобы регистрироваться на сайтах банков и МФО — и уже на них подавать кредитные заявки.

-

Если узнали о мошенничестве, первым делом напишите заявление в полицию. Вторым — обратитесь к кредитору и попросите аннулировать договор.

-

Юридически именно вы будете заемщиком, пока не докажете мошенничество.

-

Если нет денег, чтобы платить по чужим кредитам, можно списать долги через банкротство за

6–8 месяцев . Наши юристы бесплатно консультируют и помогают со сбором документов для процедуры. -

Чтобы обезопасить себя от чужих кредитов, настройте запрет на их оформление — это можно сделать на Госуслугах и в любом МФЦ.