Должников по микрозаймам часто пугают уголовным делом и тюрьмой за неуплату долга.

Но страх — плохой советчик. Отбросим эмоции и откроем Уголовный кодекс. Разберемся, могут ли дать срок за невыплаченный микрозайм или это всего лишь психологическое давление.

Содержание статьи

Всё содержаниеМогут ли посадить в тюрьму, если не платить микрозаймы

Нет, за неуплату микрозаймов не сажают в тюрьму. В России долги по микрозаймам — это гражданско-правовые отношения. Уголовная статья грозит только мошенникам, которые набрали займов по поддельным документам с четким намерением исчезнуть и ничего не возвращать.

Долговые тюрьмы были отменены еще в Российской империи в 1879 году — более 140 лет назад.

В 99% случаев отношения с МФО остаются в рамках Гражданского кодекса. То есть максимум, что грозит должникам — это суд, арест имущества и удержания из зарплаты через судебных приставов, но не лишение свободы. Коллекторы и службы взыскания прекрасно это знают, но зачастую намеренно жонглируют статьями УК РФ, чтобы выбить долг под страхом тюрьмы.Уголовная ответственность за долги перед МФО: необходимые условия

Следователь возбудит дело, только если действия заемщика содержат конкретные признаки преступления.

Уголовный кодекс предусматривает три статьи:

| Мошенничество | |

| Мошенничество в сфере кредитования | |

| Злостное уклонение от погашения кредиторской задолженности |

В случае мошенничества (статьи 159 и 159.1) ключевой фактор — умысел. Полиция обязана доказать, что вы изначально, когда только брали деньги, не планировали их отдавать. Для статьи 177 необходимо решение суда о взыскании долга, которое вступило в силу.

Статистика подтверждает: уголовное преследование — редкость. К примеру, в 2024 году по статье 177 УК РФ осудили всего 59 человек на всю страну; в 2023 — 89; в 2022 — 62. Сравните это с миллионами должников.

Поэтому реальная уголовная ответственность за неуплату кредита грозит лишь откровенным аферистам.

Признаки мошенничества при получении микрозайма

Чтобы обвинить заемщика в мошенничестве, полиция должна собрать конкретные доказательства его обмана. Просто не платить кредит — это не преступление, а гражданско-правовой спор. Поэтому следователь ищет преднамеренную ложь и подлог еще на этапе заполнения заявки.

Первый признак — липовые сведения о месте работы и доходах. Речь не о том, что вы слегка завысили зарплату или не указали подработку. Проблема возникает, когда человек пишет, что трудится начальником отдела в крупной корпорации, а на деле — безработный.

Следователь делает запрос в Социальный фонд (СФР) и налоговую. Если отчислений нет и трудовой договор фиктивный — это прямое доказательство обмана. Полиция делает вывод: человек пошел на ложь, чтобы получить деньги, которые не смог бы вернуть.

Второй признак — поддельные документы или чужие паспортные данные. Если выяснится, что микрозайм оформлен на соседа без его ведома или на умершего родственника, серьезных проблем с законом не избежать.

Третий признак — веерное кредитование. Человек отправляет десятки заявок, берет пять или десять займов за один день в разных МФО, обналичивает деньги и исчезает. Никому не платит ни копейки. Полицейские в таком поведении могут увидеть умысел не возвращать деньги.

Главная защита заемщика — история платежей. Если заплатить хоть раз по графику, доказать изначальное намерение не возвращать деньги будет практически невозможно.

Когда честно заполнили анкету, но через месяц потеряли работу, уголовная ответственность за мошенничество не грозит. Это жизненные обстоятельства, а не преступление.

Какая сумма долга требуется для уголовного дела

Сама по себе сумма долга не делает человека преступником, если нет умысла на хищение. Но когда умысел установлен, размер имеет значение.

Уголовная ответственность за мошенничество грозит при сумме больше 2 500 рублей (ниже этой планки — административная ответственность). Но тяжесть наказания разная:

-

Для общего мошенничества по статье 159 Уголовного кодекса крупный размер начинается с 250 000 рублей, а особо крупный — с 1 000 000 рублей.

-

Для мошенничества в сфере кредитования по статье 159.1 Уголовного кодекса планки выше. Крупный размер — от 1 500 000 рублей, а особо крупный — от 6 000 000 рублей.

Наказание за уклонение от погашения по статье 177 Уголовного кодекса грозит лишь по крупным долгам, которые превысили 3 500 000 рублей. Для заемщика МФО это невозможная сумма.

Федеральный закон №

Может ли МФО подать заявление в полицию из-за долгов по микрозаймам

МФО — такое же юридическое лицо, как завод или магазин. Оно имеет право написать заявление в полицию, если подозревает клиента в преступлении.

Федеральный закон № 230-ФЗ ограничивает частоту звонков и встреч кредиторов с должниками, но не запрещает им обращаться к правоохранителям.

Но в практике таких заявлений немного. Подготовить документы для полиции — это время и деньги на юристов. Писать заявление на каждого должника с просрочкой в 10 000 рублей экономически невыгодно.

Поэтому угрозы пойти в полицию и посадить в тюрьму — это практически всегда одни слова. Взыскатели используют их для психологического давления, потому что понимают: по их заявлению уголовное дело не возбудят и к ответственности, скорее всего, никого не привлекут.

Какие МФО обращаются в полицию

Формально подать заявление в дежурную часть может любая микрофинансовая организация. Ни размер компании, ни сумма долга не имеют значения. Однако реальные обращения в полицию если и случаются, то с одной целью — побудить должника рассчитаться под страхом разбирательства. МФО рассчитывают на ваш страх и незнание нюансов уголовного права. Без явных доказательств того, что у вас был умысел на обман, полиция не станет возбуждать дело.

Что будет, если МФО заявила в полицию о мошенничестве

Не паникуйте, если МФО перешла от угроз к делу. Полиция не приедет к вам через пять минут после звонка. Сначала следователь или дознаватель обязан провести доследственную проверку.

Статья 144 Уголовно-процессуального кодекса дает на это 3 дня, но срок могут продлить до 10 или даже 30 суток.

В этот период сотрудник полиции работает не против вас, а с фактами. Его задача — выяснить, было ли преступление. Вас пригласят в отделение для дачи объяснений. Это не допрос, а беседа, где вы излагаете свою версию событий.

Дознаватель направит запросы в МФО: затребует договор, анкету заемщика, историю платежей.

Полицейские — реалисты. Они понимают разницу между мошенником и должником. Если вы не скрываетесь, оформляли займы по своим реальным паспортным данным и брали деньги с намерением их вернуть, состав преступления рассыпается. Полиция квалифицирует это как гражданско-правовые отношения. Следовательно, спор нужно решать в суде, а не в камере.

Следователь ищет прямой умысел. Если вы брали деньги, чтобы их потратить на жизнь или погасить другие долги, а не украсть и скрыться, умысла на хищение нет. Повторим: отсутствие денег, чтобы вернуть долг, — это не криминал.

МФО обратилась в полицию: что делать должнику

Первое правило — проверьте подлинность звонка. Взыскатели часто блефуют: звонят с неизвестных номеров, представляются «следователем Ивановым» и требуют немедленно оплатить долг, чтобы «замять дело».

Настоящий сотрудник полиции никогда не просит перевести деньги. Если вам позвонили, узнайте фамилию, звание, номер кабинета и рабочий телефон дежурной части. Положите трубку, найдите номер отдела в интернете и перезвоните туда сами. Если вызов реальный — согласуйте время визита.Игнорировать участкового — грубая ошибка. Ваше молчание и неявку могут истолковать неверно, поэтому сходите в полицию и озвучьте свою позицию. Участие в проверке не делает вас преступником, это стандартная процедура.

Помните: давать объяснения — это ваше право, как и пользоваться статьей 51 Конституции (не свидетельствовать против себя). Однако открытость вам на пользу.

В кабинете ведите себя спокойно. Полицейский вам не враг, у него на столе еще десять таких папок и куча реальных преступлений — краж и грабежей. Ему нужно быстрее закрыть материал проверки (КУСП) и сдать в архив. Помогите ему в этом.

Расскажите полицейскому правду: брали заем для решения текущих проблем, планировали вернуть, но обстоятельства подвели. Подчеркните, что признаете долг и не отказываетесь от него, просто сейчас нет денег. Если планируете оформлять банкротство, скажите об этом.

Подтвердите, что умысла на хищение не было. Даже один платеж на 100 рублей разрушит версию о злом умысле, ведь мошенники не платят по долгам.

Если платежей не было совсем, объясните, куда ушли деньги. Покажите выписки по карте: тратили на еду, лекарства, коммуналку, ремонт машины. Если использовали средства на жизненные нужды, это важное доказательство вашей добросовестности.

Принесите справку о доходах (раньше была

Если работали неофициально, подтвердить доход сложнее, но возможно. Распечатайте выписку по банковской карте, где видны регулярные поступления денег от частных лиц (работодателя) в дни зарплаты. Приложите скриншоты рабочей переписки или фото с рабочего места. Задача — убедить дознавателя, что в анкете вы не врали про доход, пусть даже серый.

Внимательно читайте все, что записал сотрудник с ваших слов. В объяснении не должно быть фраз вроде «хотел обмануть», «скрыл информацию» или «понимал, что не смогу отдать». Если видите неточности — требуйте исправить или пишите замечания своей рукой. Еще одно правило: не подписывайте пустые бланки.

Ваша цель — показать себя честным заемщиком, который попал в долговую яму. Подробно изучите, как действовать, если МФО написала заявление в полицию, чтобы подготовить пакет документов и выстроить линию защиты. Дознаватель приобщит эти бумаги к материалу проверки и со спокойной душой вынесет отказное постановление. Для вас это финал истории с полицией.

Что реально грозит за неуплату микрозайма

Отбросьте страшные мысли о тюрьме за микрозаймы. Реальные последствия из-за неуплаты долга касаются денег и имущества, а не лишения свободы. Кредитор не будет долго ждать и начнет процедуру взыскания. Это означает, если не привлечение коллекторов, то, по крайней мере, настойчивые звонки, письма и в конечном итоге суд.

Начисление штрафов и пеней за просрочку

Закон ограничивает аппетиты МФО. Проценты и неустойки нельзя начислять бесконечно. Максимальная процентная ставка — 0,8% в день.

ч. 23 ст. 5 Федерального закона №

Общая переплата (проценты, штрафы, пени) не может превышать основной долг больше чем на 130%. С апреля 2026 года правила ужесточаются. Максимально возможная переплата составит 100%.

ч. 24 ст. 5 Федерального закона №

К примеру, вы взяли микрозайм на 10 000 рублей. МФО не вправе требовать с вас больше 23 000 рублей, где сам долг — 10 000 рублей, а проценты и любые другие начисления — 13 000 рублей.

Ухудшение кредитной истории

Информация о каждом дне просрочки автоматически улетает в БКИ — бюро кредитных историй, куда МФО обязаны передавать сведения.

ст. 5 Федерального закона №

Такие записи снижают кредитный рейтинг, а значит, и вероятность одобрения крупного или выгодного кредита в будущем.

Привлечение коллекторов

МФО часто продают долги коллекторским агентствам или нанимают их как агентов, которые общаются с должником.

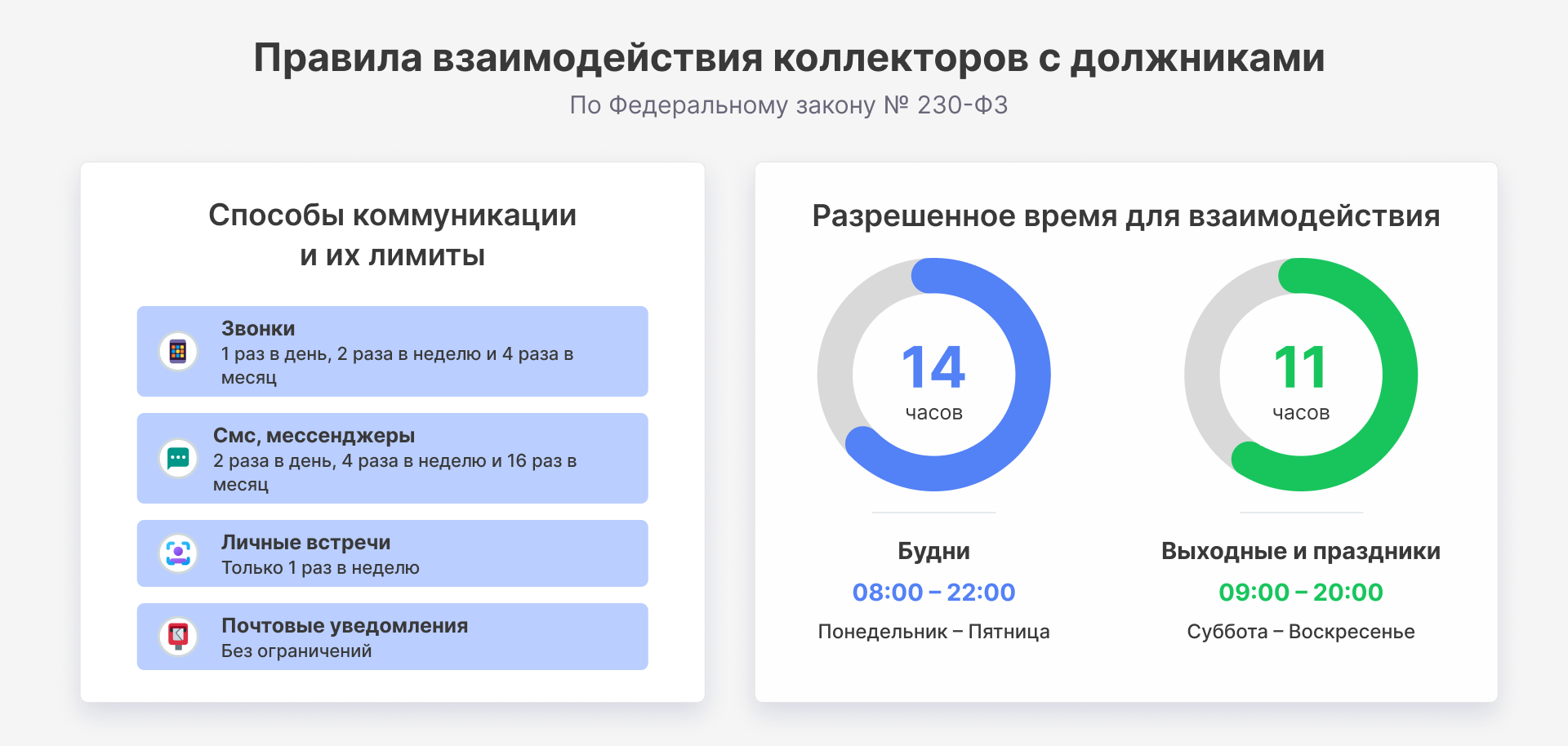

Федеральный закон № 230-ФЗ четко говорит, что могут коллекторы и чего не могут. К примеру, нельзя угрожать должникам, звонить по ночам (с 22:00 до 08:00) и беспокоить родственников без их письменного согласия. Еще коллекторы не могут оказывать психологическое давление, поэтому «обещания довести дело до полиции» — часто на грани закона.

Вы можете не общаться с коллекторами напрямую. Для этого через 4 месяца после начала просрочки отправьте заявление об отказе от взаимодействия. Тогда у взыскателей останется только два пути, чтобы достучаться до вас: отправлять письма почтой или обращаться в суд.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Взыскание долга через суд

Если долг меньше 500 000 рублей, МФО не подает сразу иск. Сначала пишет заявление на выдачу судебного приказа. Это упрощенная процедура: мировой судья выносит документ без вызова сторон.

Плюс в том, что судебный приказ легко отменить. Достаточно в течение 10 дней направить возражение по образцу — даже без обоснования причин.

Тогда удастся выиграть время, но кредитор, скорее всего, снова пойдет в суд — уже с исковым заявлением.

В обоих случаях цель МФО одна — получить исполнительный документ и передать его приставам для принудительного взыскания.

Исполнительное производство у приставов

Приставы не церемонятся: они ищут и арестовывают банковские счета, списывают деньги, направляют на работу постановление об удержании до 50% заработной платы за долги по микрозаймам.

ст. 99 Федерального закона №

Пристав имеет право прийти к должнику домой и арестовать имущество, кроме единственного жилья, личных вещей, необходимой бытовой техники и мебели.

ст. 446 Гражданского процессуального кодекса

Как законно решить проблему с долгами по микрозаймам

Попробуйте договориться с МФО о реструктуризации: продлить срок и уменьшить ежемесячный платеж.

Проверьте, подходите ли вы под кредитные каникулы. Тут достаточно одного из двух ключевых условий — падение дохода на 30% и больше или проживание в районе чрезвычайной ситуации.

Постарайтесь рефинансировать долг — взять кредит в другом банке (чтобы процент был ниже и переплата меньше) и закрыть старую задолженность. Да, с плохой кредитной историей это сложно, но попытаться можно. О плюсах и минусах рефинансирования микрозаймов рассказали в отдельной статье.

Зачастую эти меры работают, если проблемы с деньгами временные. Но когда накопилось много долгов, а возможности их погасить действительно нет и не предвидится, остается не так много вариантов. Один из них — пройти процедуру банкротства, чтобы начать финансовую жизнь с чистого листа.

Уже первое судебное заседание, на котором заявление о банкротстве признают обоснованным, приостанавливает взыскание микрозаймов и других долгов. Коллекторы и приставы забудут дорогу к вашему дому и больше не смогут звонить и требовать денег.

В конце процедуры суд может освободить от долгов по микрозаймам, кредитам и некоторым другим обязательствам. Полностью обнулить не только основной долг, но и начисленные проценты, штрафы, пени. Тут главное — доказать свою неплатежеспособность и действовать добросовестно.

Приходите на бесплатную консультацию: юристы разберут вашу ситуацию с микрозаймами и остальными долгами, честно скажут, подходит ли ваш случай под банкротство, и обеспечат полное сопровождение процедуры в суде.