Приятель похвастался, что научился зарабатывать на кредитке. По его словам, он переводит деньги с кредитной карты на вклад и получает хорошие проценты.

Разбираемся, правда ли деньги с кредитки можно положить на вклад или накопительный счет, а заодно — посчитаем, выгодно это или нет.

Содержание статьи

Всё содержаниеМожно ли взять деньги с кредитной карты и положить под проценты

Да, можно, но это почти всегда невыгодно. Переводить деньги с кредитной карты на вклад закон не запрещает. Технических препятствий тоже нет. Формально перечислять или снимать деньги с кредитной карты и перекладывать их на вклад или на накопительный счет разрешено, но чаще всего это не имеет смысла.

Вклад открывают, чтобы получить доход в виде процентов. Если расходов при этом нет или они минимальны, вкладчик действительно получает выгоду.

Однако кредитная карта — это всегда дополнительные расходы. Да, у кредиток обычно есть льготный период, когда банк не начисляет проценты. Но как только он завершается, без переплаты не обойтись. Кроме того, по кредитке каждый месяц необходимо вносить обязательные платежи — обычно это 3–5% от размера задолженности. Еще могут быть комиссии, например, за перевод или снятие наличных.

Если думаете положить деньги с кредитки на вклад, сначала сделайте несколько простых расчетов. Вычтите из потенциального дохода все расходы по карте: за обслуживание, уведомления, комиссии. Если итоговая прибыль перекрывает переплату — возможно, схема работает. Если нет — она невыгодна.

На практике заработать в таких случаях почти невозможно, потому что должны соблюдаться два условия:

- За переводы, снятие наличных и другие операции по кредитке банк не берет комиссию.

- Переводы и снятие наличных не отменяют льготный период.

Будет лучше, если на вкладе уже хранятся собственные сбережения в достаточном объеме. Если условия выше соблюдаются, то при помощи средств с кредитки можно попытаться заработать дополнительные деньги. Но если у вас неподъемные долги, а сбережений и дополнительных источников дохода просто нет, стоит узнать больше о процедуре банкротства.

Когда деньги с кредитки можно снять или перевести без процентов

Чтобы привлечь клиентов, банки предлагают кредитки с беспроцентным периодом. Еще он называется «грейс-периодом» или «льготным периодом». Это срок, в течение которого можно пользоваться заемными деньгами без начисления процентов на потраченную сумму. Например, по «Кредитной СберКарте» льготный период — 120 дней, а по «Платинум» от Т-Банка — 55 дней.

Грейс-период не значит, что вы вообще ничего не платите банку. Даже в льготном периоде необходимо вносить минимальный платеж. Он идет на погашение процентов и основной задолженности.

Если не вернуть долг до конца льготного периода, банк начислит проценты за все время, как будто грейса не было — и это важно учитывать, если планируете снять деньги и положить их на вклад.

Подвох в том, что далеко не все внимательно читают условия по картам. Типичная ошибка — снять наличные с кредитки и считать, что это не отменяет грейс. Обычно беспроцентный период действует только на безналичную оплату, а переводы и снятие наличных его отменяют.

Кроме того, есть и другие операции, которые не попадают под льготный период или даже его аннулируют. Полный список рекомендуем уточнять заранее — еще до оформления кредитной карты.

Кроме процентов банк может брать комиссию за перевод и снятие наличных.

Но исключения бывают: есть карты, по которым льготный период работает на снятие наличных и переводы, но таких предложений мало. Обычно грейс распространяется только на снятие или только на переводы.

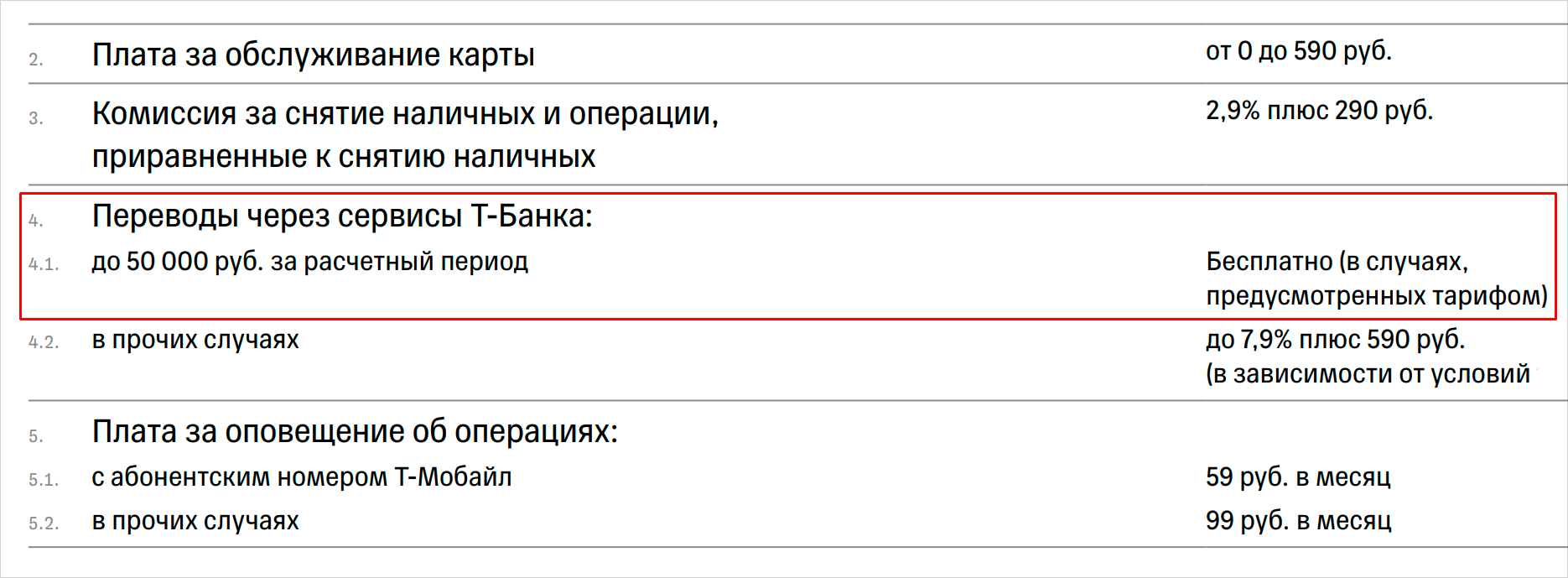

Например, с кредитной картой «Платинум» от Т-Банка можно перевести в льготном периоде до 50 000 рублей в месяц. Проценты за это не начислят, и комиссии тоже не будет.

С подпиской «Про» лимит по переводам увеличивается до 100 000 рублей, а с «Премиум» — до 200 000 рублей.

Чтобы узнать, входят ли переводы и снятие наличных в грейс-период, изучите тарифы кредитной карты.

Как положить деньги с кредитной карты на вклад или накопительный счет

Любой, кто решил положить на вклад деньги с кредитки, задается двумя вопросами.

Что выбрать — вклад или накопительный счет? Зависит от ситуации. Преимущество вклада — в фиксированных процентах. Они не меняются, даже если ключевая ставка падает. Но есть и минусы: вклад нельзя пополнять или обналичивать. Если забрать деньги с вклада раньше срока, уже начисленные проценты сгорят.

С накопительным счетом наоборот: ставка по нему может снизиться в любой момент, но пополнять баланс и снимать с него деньги можно когда угодно.

Каким способом положить деньги под проценты? Тут три варианта:

- Перевести деньги со счета кредитной карты на вклад. Еще до перевода уточните условия, потому что зачастую переводы приравниваются к снятию наличных. А это означает прекращение льготного периода и начисление процентов, которые нередко достигают 60–80% годовых.

- Отправить средства с кредитки на свою дебетовую карту, а затем перевести их на вклад. Это выгодно, если переводы на свою дебетовую карту не прерывают льготный период.

- Снять наличные в банкомате, а потом внести их на депозит. Если снятие наличных не аннулирует грейс и за него не берут комиссию, то такой способ внести деньги на вклад тоже подходит.

Сколько реально можно заработать на деньгах с кредитной карты

Если взять 100 000 рублей с кредитной карты с льготным периодом 120 дней и открыть вклад под 15% годовых на 4 месяца, то доходность вклада составит около 4 900 рублей. Это при условии, что вы не заплатите банку никаких комиссий по кредитке и не совершите операций, которые прервут льготный период по ней.

Если для размещения кредитных средств на вкладе вы снимали наличные с комиссией, то выгоды, скорее всего, не будет. Прибавьте к этому проценты — и вклад уже работает в минус.

Например, за снятие наличных с «Кредитной СберКарты» берут комиссию 5,9% от суммы снятия + 590 рублей. Если снять 100 000 рублей, комиссия составит 6 490 рублей. А теперь считаем: если положить эти деньги на вклад под 15% годовых, как в нашем примере, то доход от вклада будет меньше, чем комиссия за обналичивание денег. Владелец кредитки останется в минусе на 1 590 рублей. При этом каждый месяц ему придется вносить минимальный платеж. Эти деньги он мог бы положить на вклад, а не тратить на погашение долгов.

Выгодно ли брать кредит в банке и класть на вклад

Тоже нет. Брать потребительский кредит и размещать деньги с него на депозиты — схема, которая редко себя оправдывает. Это часто убыточный сценарий, потому что ставка по потребительскому кредиту выше, чем проценты по вкладу.

Чтобы понять, почему на таких схемах не заработать, достаточно взглянуть на условия: минимальная ставка по потребительскому кредиту наличными в Сбере, если получаете зарплату или пенсию на его карту, — 19,4% годовых. Для остальных клиентов — 21,4% годовых.

Максимальная ставка по вкладу — 14% годовых. По накопительному счету ставка в Сбербанке еще меньше — до 13% годовых.

Эти проценты актуальны на момент, когда мы пишем статью: периодически условия меняются.

Какую сумму и на какой срок вы положите — это не важно. На таких вкладах не удастся заработать, потому что проценты будут меньше переплаты по кредиту.

Иногда банки обещают ставки по вкладам, которые больше процентов по кредитам. Промсвязьбанк предлагает вклад «Огонь ставка» с доходностью до 30% годовых. Но если внимательно прочитать его условия, становится ясно, что такая ставка действует только первые 50 дней при размещении суммы от 100 000 рублей на 250 дней. В остальное время ставка составляет 12,2% годовых. Вот почему результат один: доход от вклада не перекроет проценты за кредит.

Какую кредитную карту выбрать, чтобы перекидывать деньги на вклад

Если все-таки решили положить деньги с кредитки на вклад, внимательно изучите тарифы. Вероятность получить доход выше, когда соблюдены четыре условия:

-

Грейс-период распространяется на переводы и снятие наличных.

-

Выпуск и обслуживание карты бесплатные.

-

Комиссия за переводы и снятие наличных отсутствует.

-

Льготный период по карте — минимум

3–4 месяца. Чем дольше грейс, тем более продолжительным может быть срок вклада, а значит, и потенциальный доход от него.

Чем опасна схема «кредитные деньги на вклад»

Выгода от размещения кредитных денег на вкладе сомнительная, а вот риски — реальные.

Банк начислит проценты по ставке до 60–80% годовых. Так произойдет, если грейс закончится, а долг еще не будет погашен.

Мы говорили: льготный период могут аннулировать и раньше, если нарушить его условия. Например, если снятие наличных не попадает под грейс, а вы все равно снимете деньги и положите их на вклад, то льготный период прервется — и банк насчитает проценты.

Кредитная история может испортиться. Если просрочить хотя бы один платеж, банк начислит неустойку и передаст сведения в бюро кредитных историй (БКИ) — там они будут храниться в течение 7 лет.

Долговая нагрузка станет выше. Особенно рискуют те, кто оформляет сразу 2–3 кредитные карты или больше. Легко можно упустить момент, когда минимальные платежи начинают «съедать» больше половины зарплаты и на жизнь почти ничего не остается.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Ставка по накопительному счету может снизиться в любой момент. Прибыль не гарантирована, она зависит от банка.

Даже если ничего из этого не произойдет, каждый месяц придется вносить минимальные платежи по кредитной карте. Эти же деньги можно положить на вклад и получать доход без рисков.

Резюмируем: в теории можно взять деньги с кредитной карты и положить их под проценты на вклад или накопительный счет. Но на практике это почти всегда невыгодно.

Особенно не стоит рисковать, если у вас уже есть финансовые трудности. Попытки заработать на кредитке часто заканчиваются новыми долгами. В таком случае надежнее — обратиться к кредитору за реструктуризацией или кредитными каникулами. А если ничего не помогает, можно узнать больше о процедуре банкротства физического лица.