Иметь несколько кредитных карт никто не запрещает: вопрос только в том, оформлены они в одном или разных банках.

В статье рассказываем, какие ограничения по количеству кредиток в одни руки есть в Сбере, «Тинькофф», ВТБ и других банках. А также какие критерии влияют на решение о выдаче очередной кредитной карты.

Содержание статьи

Всё содержаниеСколько кредитных карт можно иметь одновременно одному человеку

В 2026 году в России нет законов, которые ограничивают количество кредитных карт у одного человека. Банк России тоже не устанавливает лимитов. Решение о выдаче каждой новой карты принимает банк, в который вы обращаетесь. Для этого он оценивает вашу платежеспособность, кредитную историю и текущую долговую нагрузку.

На практике большинство заемщиков используют 1–3 кредитки одновременно. Причем обычно они выпущены разными банками, поэтому условия по ним отличаются. Использование нескольких кредитных карт одновременно позволяет:

- Сочетать выгоду от разных бонусных программ: например, копить мили с одной карты и получать кэшбэк за продукты — с другой.

- Правильно использовать льготные периоды: когда заканчивается грейс по одной карте, возобновлять его за счет средств с другой.

- Поддерживать хороший кредитный рейтинг, если своевременно вносить платежи.

Но есть и риски, которые возрастают с каждой новой кредитной картой:

- Большой кредитный лимит создает иллюзию легких денег. Можно случайно потратить больше, чем получится вернуть.

- Обслуживание карты может не быть бесплатным, как и дополнительные услуги (например, смс-информирование).

На заметку: в Государственной Думе РФ в первом чтении приняли законопроект, который может ввести ограничения на количество банковских карт в одни руки: не более 5 карт в одном банке и 20 в совокупности.

Лимиты касаются не только кредитных, но и дебетовых карт. Для простых пользователей этого количества вполне достаточно, чтобы иметь зарплатную, социальную и пару кредитных карт.

Ограничение коснется всех пользователей, но по большей части затронет интересы дропперов — людей, вовлеченных в мошеннические схемы с выводом и отмыванием денег. Обычно они открывают для этих целей множество счетов.

Сколько кредитных карт можно открыть в одном банке

Каждый банк устанавливает собственные правила и решает, сколько кредитных карт выдавать клиенту: одну, две или несколько.

Мы изучили условия выдачи кредитных карт в популярных банках и делимся информацией с вами.

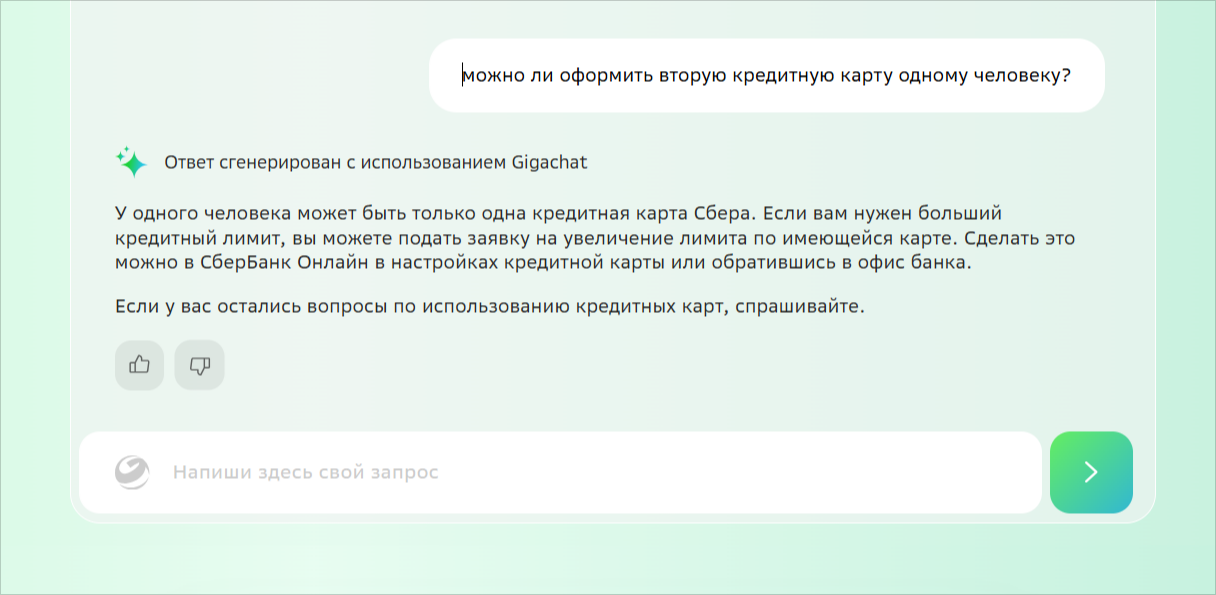

Можно ли оформить две кредитки в Сбербанке

Нет, клиенты Сбера могут оформить только одну кредитную карту.

Скриншот: sberbank.ru

При недостаточном лимите банк предлагает его увеличение, а не оформление второй карты.

Если у вас уже есть карта Сбера «120 дней без процентов», вы не сможете получить еще и кредитку «Фикс» — банк не одобрит такую заявку. Нужно будет либо закрыть первую карту и оформить другую, либо перейти на тарифный план «Фикс», заплатив комиссию в размере 500 рублей.

Ограничения не касаются дебетовых карт: клиент может открывать сколько угодно счетов и дополнительных карт к ним.

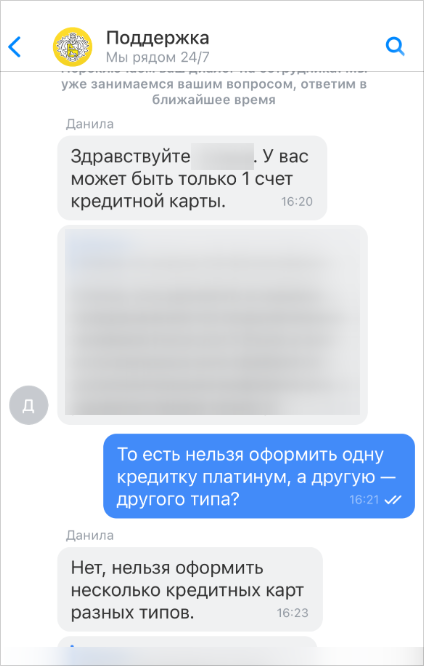

Можно ли взять вторую кредитную карту в Т-Банке

В Т-Банке есть разные кредитные карты: для повседневных покупок, путешествий, оплаты автоуслуг и даже игр. В 2026 году банк выдает только одну кредитку в одни руки — об этом говорят операторы в чате поддержки. Например, нельзя иметь сразу и «Платинум», и вторую карту, например, «Драйв» или «Олл Эйрлайнс».

Скриншот: мобильное приложение Т-Банка

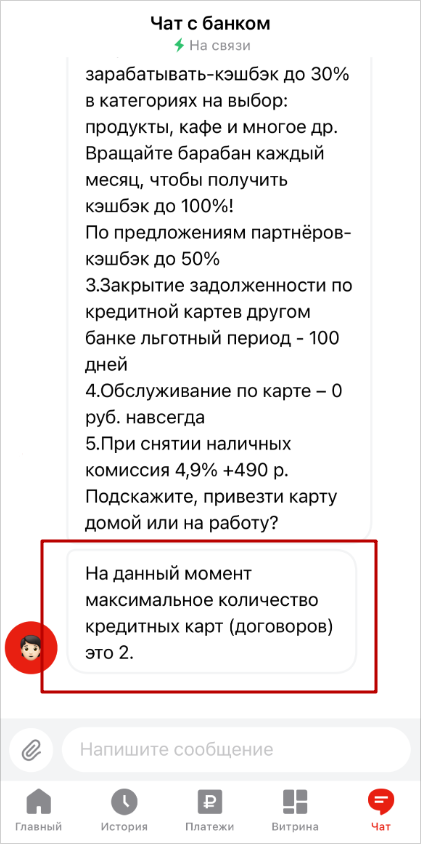

Сколько кредиток можно иметь в Альфа-Банке

Максимально — две карты. К каждой кредитке в Альфа-Банке можно заказать дополнительную карту или даже несколько, их количество не ограничено.

Важный момент: дополнительные карты выпускаются к основному кредитному счету, поэтому по ним действует один и тот же лимит. Например, если лимит по основной карте 100 000 рублей, то и по дополнительной будут эти же 100 000 рублей.

Скриншот: мобильное приложение Альфа-Банка

Чтобы получить больше заемных денег, необязательно заказывать вторую кредитку. Можно запросить увеличение лимита по уже открытой карте, обратившись в поддержку банка.

Если вы используете премиальный сервис «Альфа Онли» и хотите оформить кредитную карту с повышенным лимитом, сначала нужно погасить задолженность по карте «100 дней без %», закрыть ее и затем подать заявку на карту Supreme.

Сколько кредитных карт можно открыть в РСХБ

Можно оформить несколько кредитных карт, но только разных видов. Например, карту «Своя» для покупок с максимальным кэшбэком и карту «ЮнионПэй» для оплаты за границей.

Ограничения в других банках

В ВТБ, ОТП и Почта Банке правило такое: не более одной кредитки в одни руки. Это сделано, чтобы снизить финансовые риски банков.

Если у вас уже есть несколько кредитных карт одного банка, оформленных давно, то ими можно продолжать пользоваться без ограничений.

Можно ли иметь несколько кредитных карт в разных банках

Да, многие так и делают, это не запрещено. Но важно понимать, какую цель вы преследуете, открывая одну кредитку за другой.

Если хотите закрыть один долг другим, это может привести к увеличению финансовой нагрузки. Долг никуда не исчезнет — он перейдет на новую карту, и к нему добавятся новые проценты и комиссии за перевод. Лучше открыто поговорить с поддержкой банка: часто кредиторы предлагают реструктуризацию долга или кредитные каникулы.

Когда реструктуризация не работает, можно узнать больше о процедуре банкротства физического лица. Но для начала посоветуйтесь с юристом — он проанализирует вашу ситуацию и подскажет, подходит ли она под механизм списания задолженностей.

Как банки находят и учитывают чужие карты

Когда вы подаете заявку на новую кредитную карту, банк делает запрос в Бюро кредитных историй (БКИ). Согласие на доступ к своей кредитной истории вы даете сами, когда ставите галочки и отправляете заявку на карту в банк.

В отчете из БКИ будут действующие и закрытые карты, кредиты, микрозаймы, рассрочки. Скрыть кредитные карты, оформленные в других банках, невозможно, потому что все кредиторы обязаны передавать сведения в бюро — это требование закона.

Новый кредитор оценивает не только ваш текущий долг, но и совокупную кредитную нагрузку.

Важный нюанс: при расчете долговой нагрузки учитывается полный кредитный лимит по каждой карте, даже если вы ей не пользуетесь и задолженность равна нулю.

Например, у вас есть кредитная карта с лимитом 200 000 рублей. Даже если вы ей не пользуетесь, банк предположит, что вы можете потратить всю сумму, и заложит в вашу долговую нагрузку ежемесячный платеж — около 10 000 рублей.

Поэтому прежде чем подавать заявку на крупный кредит, ипотеку или автокредит, закройте неиспользуемые кредитные карты — так вы повысите свои шансы на одобрение.

Дополнительная карта и вторая карта — в чем разница

Это два разных банковских продукта. Представим, что у вас уже есть одна карта — дебетовая или кредитная, это не так важно. Она привязана к счету. И у вас есть выбор: открыть к этому же счету еще одну карту (или две, три, сколько угодно), либо оформить новую с отдельным счетом.

Дополнительная карта привязана к уже существующему счету основной карты. Новый договор заключать не нужно. Если это кредитка, то и лимит у них будет общий. Например, если вам одобрили 100 000 рублей, вы потратили из них 20 000, то и остаток на обеих карточках будет одинаковый — 80 000.

Дополнительные карты обычно выпускают для членов семьи — детей, супругов, родителей. Это удобно: счет единый и основной владелец отслеживает все операции в своем мобильном банке. И ответственность за внесение платежей по кредитной карте тоже несет владелец счета.

Например, в Т-Банке можно выпустить дополнительную виртуальную карту для безопасной оплаты онлайн-покупок.

Важно: не все банки выпускают дополнительные кредитные карты, но по дебетовым ограничений обычно нет.

Вторая карта подразумевает открытие нового счета и заключение нового договора. Если это вторая кредитная карта, то лимит, как и график платежей, у нее будет отдельный.

Часто вторую кредитку оформляют, чтобы разделять расходы и получать максимальную выгоду в разных программах лояльности. Например, одну карту можно использовать для повседневных покупок с кэшбэком, а другую — для оплаты авиабилетов и накопления миль.

Стоит ли использовать несколько кредитных карт одновременно

Честный ответ: в большинстве случаев — нет, не стоит. На первый взгляд, несколько кредитных карт — это выгода: больше кэшбэка и больше лимит. Но на практике чем больше карт, тем выше соблазн «уйти в минус» — потратить больше, чем можешь вернуть, и начать жить в долг. Если вы уже пользуетесь кредиткой, лучше ограничиться минимумом и не получать новые. А если только раздумываете, оформлять или нет, — подумайте, действительно ли они вам нужны.

В чем подвохи и риски при оформлении нескольких кредитных карт

За выгодой скрываются риски, которые тоже важно учитывать.

Во-первых, высокие комиссии. Погашать долг по одной карте деньгами с другой — плохая идея. Переводы между кредитными картами (в том числе через Систему быстрых платежей) приравниваются к снятию наличных. Это означает, что такие операции не входят в льготный период и на них сразу начисляются высокие проценты и комиссии.

Во-вторых, плата за обслуживание. Если карты платные, ежегодные взносы по ним суммируются. То же самое касается платы за смс-информирование. В результате содержание нескольких карт может перекрыть всю выгоду от бонусов.

В-третьих, риск просрочки. Чем больше карт, тем сложнее контролировать, когда, куда и сколько нужно внести. Пропуск даже одного платежа приведет к начислению штрафов и потере льготного периода.

Если долги по кредитным картам вышли из-под контроля, а договориться с банком не удается, рассмотрите процедуру банкротства — она регулируется Федеральным законом №

Подходит ли ваш случай под условия банкротства и о каких последствиях важно знать еще до начала процедуры — можно узнать на бесплатной консультации у наших юристов.

FAQ: отвечаем на частые вопросы

-

Можно ли оформить 2 кредитные карты в Т-Банке?

-

Сколько кредитных карт можно иметь одному человеку?