В России действует 15 основных налогов и сборов, которые разделены на три уровня. По каждому из них применяется конкретная ставка. Она выражается в процентах от дохода или фиксированной сумме, которую налогоплательщик по закону должен отдать в бюджет.

Подготовили подробный гид по налоговым ставкам, которые действуют в России.

Содержание статьи

Всё содержаниеЧто такое налоговая ставка простыми словами

Налоги. Это обязательные платежи, которые граждане и компании платят государству с доходов, имущества или других объектов налогообложения. Налоги могут быть прямыми и косвенными:

Первые уплачивает сам налогоплательщик. Сюда входит налог на доходы физического лица (НДФЛ), налог на прибыль и имущество, транспортный налог.

Проверить начисленные прямые налоги можно двумя способами: в мобильном приложении и личном кабинете на сайте ФНС.

Косвенные налоги включены в стоимость товаров и услуг. Их уплачивает покупатель, а продавец перечисляет в бюджет. К таким налогам относятся акцизы и налог на добавленную стоимость (НДС).

Налоговая база. Определение «налоговая ставка» тесно связано с понятием «налоговая база». Последнее означает сумму дохода или стоимость имущества, с которой рассчитывается налог.

Для человека, работающего по трудовому договору, налоговой базой будет его зарплата. Для владельца автомобиля — стоимость машины. А для бизнеса — доход или чистая прибыль.

Ставка налога. Это часть налоговой базы, которая перечисляется в бюджет. Стандартная налоговая ставка составляет:

- По НДФЛ — минимум 13%.

- По упрощенной системе налогообложения (УСН) для ИП и юридических лиц — 6%.

- По налогу на профессиональную деятельность (НПД) для самозанятых — 4% при расчетах с физическими лицами и 6% при работе с компаниями.

- По налогу на имущество — 0,1% от кадастровой стоимости недвижимости.

Федеральные налоговые ставки зафиксированы в Налоговом кодексе (НК РФ) и действуют на территории всей страны. Новости об их изменениях публикуют на сайте ФНС России, в том числе актуальные значения на 2026 год.

Ставки по региональным налогам устанавливают власти субъектов РФ, а по местным — муниципальные органы власти.

Налоговые ставки: какие они бывают

В зависимости от того, как происходят расчеты, налоговые ставки можно разделить на четыре группы:

- Пропорциональные.

- Прогрессивные.

- Регрессивные.

- Твердые.

Разберем особенности разных налоговых ставок.

Пропорциональные (адвалорные) ставки

Если кратко: пропорциональные или адвалорные налоговые ставки — это процент от налогооблагаемой базы, которая выражается в денежной сумме. Размер взимаемого налога остается одинаковым для всех налогоплательщиков, не зависит от их реальных доходов и не требует индексации. Адвалорные ставки используют в налогах на прибыль, НДС, а до 2025 года в НДФЛ.

Пропорциональная ставка формально предполагает равную налоговую нагрузку на граждан. Но фактически потеря 13% для человека с зарплатой 30 000 рублей (3 900 рублей) чувствуется сильнее, чем 13% для того, кто получает 300 000 рублей (39 000 рублей). Вот почему платить налоги при пропорциональной системе проще тем, кто больше зарабатывает.

Прогрессивные ставки

Прогрессивные налоговые ставки растут вместе с доходами. Простыми словами: чем больше человек зарабатывает, тем больше он отдает государству.

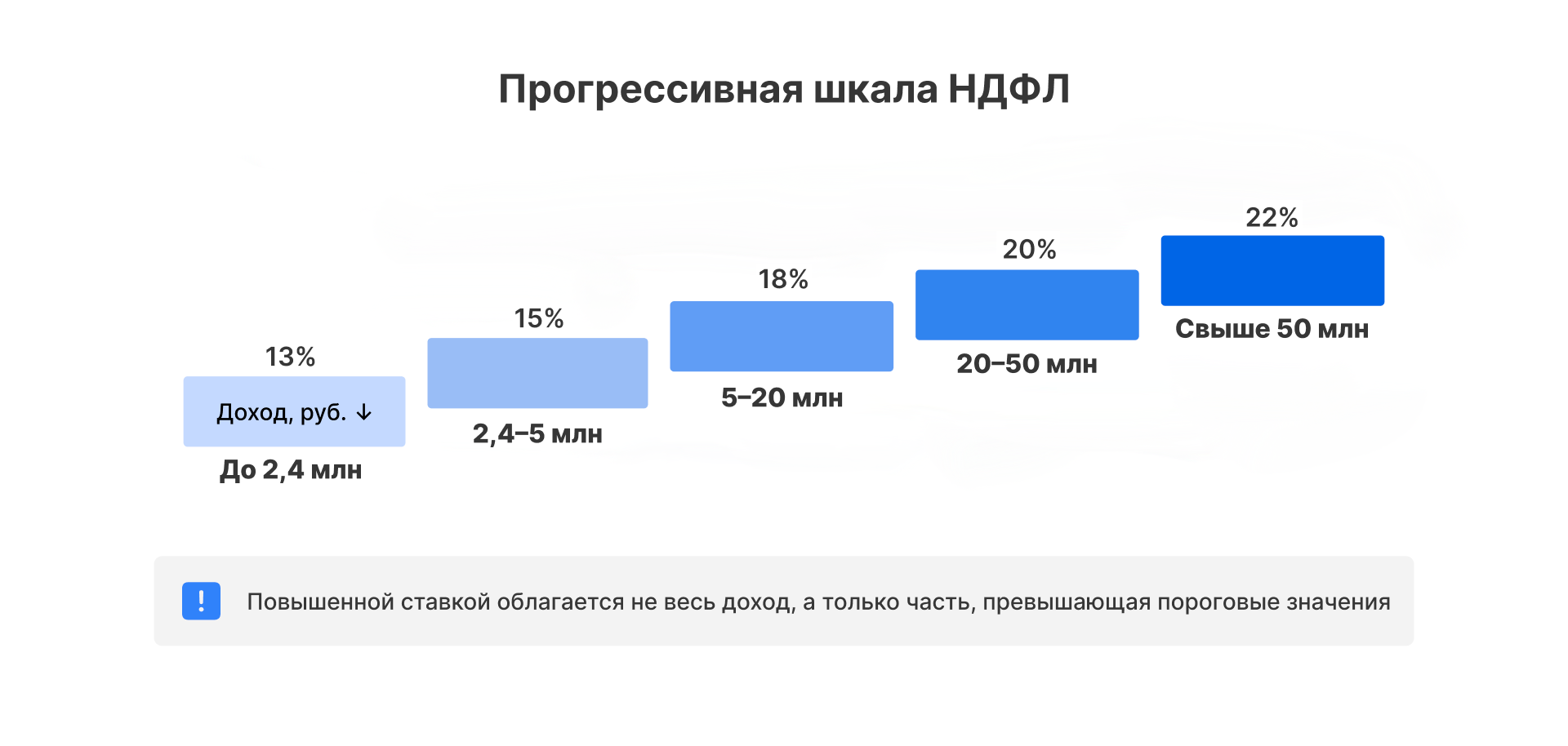

Актуальный пример — это НДФЛ, по которому в России с 2025 года действует прогрессивная шкала:

Раньше налог начислялся по пропорциональной ставке. Все платили установленные 13%, и неважно, кто и сколько зарабатывал.

С 2025 года применяется прогрессивная шкала, которая повышает налог вплоть до 22%.

Прогрессивное налогообложение справедливо распределяет нагрузку. Чем выше доход, тем больше отчисляется в бюджет, сохраняя комфортный уровень жизни для граждан.

Минус прогрессивной ставки — в возможном уклонении от уплаты налогов в бюджет. Люди и компании, которые много зарабатывают, в теории могут прятать доходы через офшоры и скрытые схемы (так делать нельзя — это незаконно), переводить бизнес в другие страны или просто переезжать и забирать деньги с собой.

Регрессивные ставки

Регрессивные налоговые ставки означают, что по мере увеличения доходов нужно платить меньше налогов. Такая система кажется не вполне справедливой, имея в виду бо́льшую нагрузку на малообеспеченных людей, чем на богатых. Но у регрессивной налоговой системы есть своя функция — выводить крупные доходы из серой зоны.

В России регрессивные налоговые ставки не используются. Однако существуют страховые взносы, у которых есть признаки регрессивности. По ним общая ставка составляет 30%, но после достижения определенного порога снижается до 15%. Регрессивные ставки существуют только в США, где применяются очень ограниченно, и в Бразилии.

Твердые (фиксированные) ставки

Твердые или фиксированные налоговые ставки — это конкретные суммы. Они начисляются на единицу налогооблагаемой базы или на весь объект налогообложения.

Пример — транспортный налог, для определения суммы которого используется показатель мощности двигателя. Владельцу авто мощностью менее 100 лошадиных сил (л. с.) в 2026 году придется заплатить 2,5 рубля с каждой лошадиной силы, а владельцу машины мощностью от 200 до 250 л. с. — уже 7,5 рублей.

Твердые налоговые ставки вычислять проще, потому что не приходится считать проценты и базу. Но даже они подвержены влиянию инфляции, из-за которой государство теряет в налоговых отчислениях. Для индексации пришлось бы постоянно вносить изменения в Налоговый кодекс, поэтому фиксированные ставки в РФ не распространены.

Что нужно знать о ставках НДС

Налог на добавленную стоимость — один из ключевых для государства. НДС платят все граждане РФ, порой даже не догадываясь об этом, ведь он закладывается в стоимость товаров и услуг. Такой налог уплачивает клиент, а продавец переводит его в бюджет государства.

Добавленная стоимость — это разница между ценой покупки и стоимостью материалов, из которых он изготовлен. Основная ставка НДС за товар или услугу составляет 20%, но есть исключения. Собрали в таблице несколько примеров:

| Ставка | Когда и где применяется |

| 0% | При экспорте товаров за границу, в международных пассажирских перевозках, добыче драгоценных металлов и космической отрасли. Полный список товаров и услуг с нулевым НДС приведен в п. 1 ст. 164 НК РФ. Для подтверждения этой ставки необходимо подать в налоговую выписки из реестров и таможенных деклараций, а также транспортные документы. |

| 10% | При продаже мяса, молока, яиц, рыбы, хлеба, а также некоторых типов непродовольственных товаров — детской обуви и одежды, книг, газет, журналов. Полный список приведен в п. 2 ст. 164 НК РФ. |

| 16,67% | При полной продаже предприятия в виде единого комплекса и оказании электронных услуг иностранным компаниям. |

| 10/110 и 20/120 | Специальные значения, которые используются в зависимости от изначальной ставки, если налоговая база для расчета налога уже включает НДС. Примеры: получение авансов, аренда государственного имущества, продажа закупленной у населения сельскохозяйственных товаров. |

В последние годы орудуют мошенники, обещающие компенсацию НДС физическим лицам. Это обман — такой возврат не предусмотрен законом.

Ставки для разных категорий налогоплательщиков

Налоговые ставки для физических лиц. Выделяют два основных налога, которые уплачивают обычные граждане в РФ:

-

НДФЛ. С 2025 года применяется прогрессивная ставка: от 13% при ежегодном доходе не более 2,4 млн рублей до 22% при доходе от 50 млн рублей.

-

Имущественный налог. Ставка на жилые помещения, гаражи и доли в недвижимости составляет 0,1% от их кадастровой стоимости. На недвижимость дороже 300 млн рублей — 2,5%, на всю остальную недвижимость — 0,5%.

Для индивидуальных предпринимателей. Бизнесмены платят налог на доходы в зависимости от выбранной системы налогообложения:

- 6% — на УСН «Доходы».

- 15% от прибыли — на УСН «Доходы минус расходы».

- 6% от потенциально возможного дохода — на патентной системе налогообложения (ПСН).

- На общей системе налогообложения (ОСНО) действует аналогичная НДФЛ прогрессивная шкала.

Для юридических лиц. Компании в РФ по закону обязаны уплачивать три вида отчислений:

- Налог на прибыль — в размере 25%, но для резидентов особых и свободных экономических зон действуют сниженные ставки. Аккредитованные IT-компании платят всего 5%.

- Налог на имущество организаций — не более 2,2%. Точный размер ставки определяют региональные власти.

- Единый сельскохозяйственный налог (ЕСХН) — 6% от прибыли по схеме «Доходы минус расходы». Платят только сельхозпроизводители.

Уровни налогообложения

К федеральным налогам относятся НДФЛ, НДС, налоги на прибыль, акцизы — полный список приведен в ст. 13 НК РФ. Они поступают в государственный бюджет и расходуются на крупные федеральные программы и проекты — например, на выплату материнского капитала или поддержку малого бизнеса.

Региональные налоги действуют на уровне субъекта федерации РФ. К ним относятся налоги на имущество организаций, игорный бизнес и транспортные налоги (ст. 14 НК РФ). Эти деньги остаются в бюджете региона. Они распределяются на развитие инфраструктуры, строительство школ, поддержку стартапов.

Местные налоги уходят в бюджет муниципалитета — конкретного города, села или деревни. Их направляют на локальные проекты — например, на строительство детских площадок или благоустройство дворов. К местным налогам относятся торговые и туристические сборы, налоги на имущество физлиц и земельные налоги (ст. 15 НК РФ).

Как изменились налоговые ставки с 2025 года

Главным нововведением 2025 года стала прогрессивная шкала НДФЛ. Раньше физические лица уплачивали средства в размере 13% независимо от уровня доходов. После многолетних обсуждений в РФ установили прогрессивную шкалу налогообложения. По новому закону обеспеченные граждане обязаны платить в бюджет куда больше прежнего.

Другое важное изменение в законе — повышение налога на прибыль для юридических лиц. Старая ставка составляла 20%, новая — 25%. IT-компании, ранее освобожденные от налога на прибыль, обязаны платить 5%.

Также скорректировали условия начисления НДС для юридических лиц на УСН:

- ИП и организации с годовой выручкой до 60 млн рублей НДС не платят.

- НДС 5% — при доходах от 60 до 250 млн рублей.

- НДС 7% — при доходах от 250 до 450 млн рублей.

Лимит доходов, при котором юридическое лицо теряет право на использование УСН, вырос до 450 млн рублей.

Ответственность за неправильное применение налоговых ставок

Если гражданин, ИП или юридическое лицо не платит налоги, неправильно применяет налоговую ставку или занижает налогооблагаемую базу, его оштрафуют:

За неумышленную неуплату налога по закону полагается штраф в размере 20% от неуплаченной суммы.

За умышленную — 40% от неуплаченной суммы.

Если налогоплательщик заплатил налоги, но не подал декларацию, его оштрафуют на 5% за каждый месяц просрочки. Но максимум на 30% от суммы задолженности и минимум на 1 000 рублей.

Штраф за занижение налоговой базы составляет 20% от неуплаченной суммы, но не меньше 40 000 рублей.

При неуплате налогов на сумму от 2,7 млн рублей за три последовательных финансовых года нарушитель может получить уголовное наказание в виде лишения свободы сроком до одного года (ст. 198 УК РФ).

Гражданина освободят от ответственности, если:

- Это его первое нарушение, по которому он своевременно уплатил всю сумму штрафа.

- Он обнаружил нарушение раньше проверяющих органов и устранил его.

Если нет возможности расплатиться с долгами по налогам, надежным решением станет банкротство. Это признание финансовой несостоятельности, в результате которого суд списывает кредитные, налоговые и другие задолженности.

Процедура требует профессиональной помощи и подготовки. Юристы «Финансово-правового альянса» ответят на все ваши вопросы и подробно расскажут о банкротстве.

Мы бесплатно консультируем и полностью сопровождаем дело на всех этапах вплоть до полного списания долгов.