Реструктуризация при банкротстве гражданина — вариант для тех, у кого есть желание и возможность самостоятельно расплатиться с кредиторами. Этим реструктуризация отличается от другой процедуры в банкротстве — реализации, когда суд освобождает гражданина от непогашенных долгов.

В статье даем пошаговую инструкцию, как составить план реструктуризации долгов, и делимся его образцом.

Содержание статьи

Всё содержаниеРеструктуризация долгов: что важно знать

Что такое план реструктуризации долгов гражданина. Это график погашения задолженностей, который разрабатывает сам гражданин или его кредиторы, а утверждает суд. График составляют на

В чем смысл введения процедуры реструктуризации долгов. У нее сразу две цели: восстановить платежеспособность гражданина и удовлетворить требования кредиторов. Реструктуризация не является обязательной процедурой в банкротстве физических лиц.

Судебная практика и статистика говорят: большинство должников выбирают другую процедуру — реализацию имущества. Для сравнения: в 2024 году ее прошли почти 432 тысячи человек, а реструктуризацию — меньше 50 тысяч граждан.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Что будет, если введут процедуру реструктуризации долгов. Придется погашать задолженности по графику, каждый месяц отчитываться перед финансовым управляющим и не совершать без его согласия сделки на сумму больше 50 тысяч рублей.

«Раньше на реструктуризацию шли, чтобы защитить ипотечную квартиру. Но с 2024 года ее можно сохранить и в процедуре реализации, если подписать мировое соглашение с банком, выдавшим ипотеку, или привлечь к сделке третье лицо. Ипотека при банкротстве — это отдельный вопрос, и мы подробно разбирали его в другом материале.

Если остались вопросы и не знаете, что выбрать — реструктуризацию или реализацию, приходите к нам на бесплатную консультацию. Разберем вашу ситуацию и подскажем, как действовать дальше».

Чем плоха реструктуризация долга:

- Реструктуризация требует стабильного дохода и строгой финансовой дисциплины на

3–5 лет. - После введения процедуры реструктуризации долгов часть расходов контролирует управляющий, а крупные траты нужно согласовывать.

- Если не получится выполнить план или доход упадет, суд все равно введет реализацию имущества. В результате можно потерять время и деньги.

- Долги списывают только в процедуре реализации. Это касается всех кредитов и займов, штрафов, неустоек — здесь полный список задолженностей, от которых освобождает арбитражный суд.

Если ваша цель — списать долги, а не выплачивать их годами, наши юристы составят и подадут ходатайство о пропуске реструктуризации, чтобы суд уже на первом заседании перешел к процедуре реализации.

Но вернемся к плану реструктуризации и разберемся, в каких случаях он работает.

Условия, при которых возможно представление плана

Суд не введет реструктуризацию просто по желанию гражданина. Чтобы план утвердили, нужно соответствовать четырем требованиям, перечисленным в статье 213.13 Федерального закона №

-

Постоянный источник дохода. Это главное — у гражданина, планирующего реструктуризацию, должна быть регулярная зарплата или другой доход, которого хватит и на жизнь, и на расчеты с кредиторами по утвержденному плану.

-

Отсутствие экономической судимости. Речь о неснятой или непогашенной судимости. Если человека привлекали за мошенничество, растрату и другие подобные преступления экономического плана, в реструктуризации откажут.

-

Никакой административки за хищение и обман. Если в прошлом привлекали по КоАП за мелкое хищение, умышленную порчу имущества или фиктивное банкротство, срок наказания должен истечь до обращения в арбитражный суд.

-

Не было банкротства в течение последних 5 лет или реструктуризации в течение последних 8 лет. Это требование касается исключительно реструктуризации в банкротстве — программы других банков и самих кредиторов не в счет.

Почему могут отказать в утверждении

Впрочем, даже если подходите под эти критерии, суд может отказать. Вот случаи, в которых реструктуризации не будет:

-

Слишком маленький доход. Суд посчитает, сколько вы зарабатываете в месяц, и вычтет из этой суммы прожиточный минимум на вас и всех иждивенцев (к примеру, несовершеннолетних детей).

Если на платежи кредиторам останется крохотная сумма, в реструктуризации откажут, потому что план погашения долгов должен быть выполнимым.

-

Неподъемные обязательства. Когда долги физически не погасить даже за

3–5 лет — это максимальный срок для реструктуризации, — суд не утвердит план. -

Сорванный график. Если вы уже проходили реструктуризацию, но нарушили ее условия, второго шанса не будет.

-

Недобросовестное поведение. Скрывать доходы, подавать липовые справки, игнорировать заседания или требования финансового управляющего — все это влечет за собой гарантированный отказ в реструктуризации.

Кому подойдет реструктуризация долгов

Реструктуризация — это не универсальный сценарий. Давайте разберемся, когда она поможет, а когда обернется тратой времени и денег.

Вот условия, когда реструктуризация — ваш вариант:

- У вас стабильный доход, которого хватит, чтобы исполнять утвержденный план.

- Объективно можете погасить все задолженности за 3–5 лет.

- Готовы к ограничениям в тратах и регулярным отчетам перед финансовым управляющим.

- Хотите не списать задолженности, а самостоятельно рассчитаться с кредиторами: банками, микрофинансовыми организациями и другими.

Вот когда реструктуризация не подойдет:

- Ваш доход нестабильный, неофициальный или его нет вообще.

- Долги настолько большие, что их не погасить даже за 5 лет.

- Вы хотите именно списать задолженность и начать жизнь с чистого листа, а не расплачиваться годами.

Если узнали себя в последнем пункте, скорее всего, ваш путь — реализация имущества. Почти всегда это лишь название процедуры по ФЗ о банкротстве, в которой на практике ничего не реализуют. Причина простая: у граждан, подающих заявление, нет роскошного имущества. Ни загородных вилл, ни второй машины (первую в некоторых случаях можно сохранить), ни антикварных столешниц. А единственная квартира или дом, личные вещи, обычная мебель и техника — под защитой. По закону ничего из этого списка забрать не могут.

Статистика это подтверждает: в ходе реализации 93% должников сохраняют все свое имущество.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Как проходит реструктуризация долга: этапы процедуры

-

Введение реструктуризации. Суд проверит ваше заявление на обоснованность и вынесет определение о начале процедуры.

-

Назначение финансового управляющего — он будет вести ваше дело.

-

Публикация сведений в ЕФРСБ — Едином федеральном реестре сведений о банкротстве. С этого момента кредиторы могут заявлять свои требования.

-

Составление плана реструктуризации долгов. Его разработкой занимаетесь вы или ваши кредиторы.

-

Утверждение плана судом.

-

Исполнение графика: вы погашаете кредиты, займы, рассрочки и остальные долги.

-

Контроль и отчетность. Финансовый управляющий следит за исполнением плана и регулярно отчитывается кредиторам и суду.

-

Окончание процедуры и вынесение определения о завершении реструктуризации.

Кто может предложить план реструктуризации

Многие думают, что составление плана реструктуризации — обязанность исключительно должника. Но ФЗ о банкротстве дает такое право и другим участникам процедуры банкротства. Вот кто может выступить с инициативой:

-

Сам должник. Это наиболее частый вариант. Вы — лично или с помощью юристов — составляете план, который считаете реалистичным и справедливым.

-

Кредиторы. Банк, МФО и любой другой кредитор, требования которого включили в реестр, может выступить с инициативой своего плана реструктуризации. Обычно версия, разработанная кредиторами, предполагает более жесткие условия и нацелена максимально быстро получить деньги.

-

Уполномоченные органы. Обычно это налоговая. Если у вас долги по налогам и сборам, то ФНС часто разрабатывает и предлагает свой график погашения.

-

Финансовый управляющий. Он не обязан это делать, но может предложить свою альтернативу или доработанную версию плана реструктуризации.

Если в течение 10 дней с момента, когда сформировали реестр требований, никто не представит план реструктуризации, финансовый управляющий выносит вопрос на собрание кредиторов. Там решают: дать еще время на разработку плана либо ходатайствовать, чтобы суд признал должника банкротом и ввел процедуру реализации.

Как составить план реструктуризации: пошаговая инструкция

Шаг 1. Точно определить общий долг. Соберите все требования кредиторов, которых включили в реестр. Разделите их по очередям и видам: основной долг, проценты, штрафы.

Шаг 2. Проверьте «свободные» деньги. Возьмите свой ежемесячный доход и вычтите прожиточный минимум на себя и на каждого иждивенца (например, несовершеннолетних детей). Так вы поймете, сможете ли платить кредиторам по графику.

Шаг 3. Оцените реалистичность плана. Умножьте сумму ежемесячного платежа на длительность графика — обычно это 36 месяцев. Если полученная цифра покрывает бо́льшую часть долга, есть шансы на успех.

Шаг 4. Оформите план реструктуризации в виде документа. Укажите сроки, суммы и порядок, в котором будете рассчитываться с кредиторами.

Шаг 5. Добавьте приложения. Соберите документы, которые подтверждают ваши доходы и имущество. А затем передайте их финансовому управляющему.

Этот алгоритм поможет разработать и представить план реструктуризации, который утвердит суд.

Что должно быть в плане

План реструктуризации долгов — это официальный документ, и его содержание прописано в статье 213.14 Федерального закона № 127-ФЗ. Вот что обязательно должен содержать план реструктуризации долгов гражданина:

-

Порядок и сроки расчетов с кредиторами. Четко пропишите: кому, в каких пропорциях и как долго будете платить.

-

Подтверждение расчетов с первой и второй очередью. План утвердят, только если вы полностью рассчитались по алиментам, возмещению вреда жизни и здоровью, а еще по зарплате и выходным пособиям, если такие долги, конечно, были.

-

График платежей. Это детальная таблица с датами и суммами ежемесячных выплат каждому кредитору.

-

Судьба залогового имущества. Когда есть квартира или машина в залоге, нужно отдельно прописать, как рассчитываться с такими кредиторами.

-

Уведомление о новых доходах. В содержании плане укажите, когда и как сообщите кредиторам, если ваше финансовое положение улучшится, например, зарплата вырастет на 20%.

Какой максимальный срок реструктуризации долга при банкротстве

5 лет — это максимум, на который можно составить план реструктуризации при банкротстве физического лица. Но если суд утвердил этот план без согласия кредиторов, то максимальный срок — 3 года.

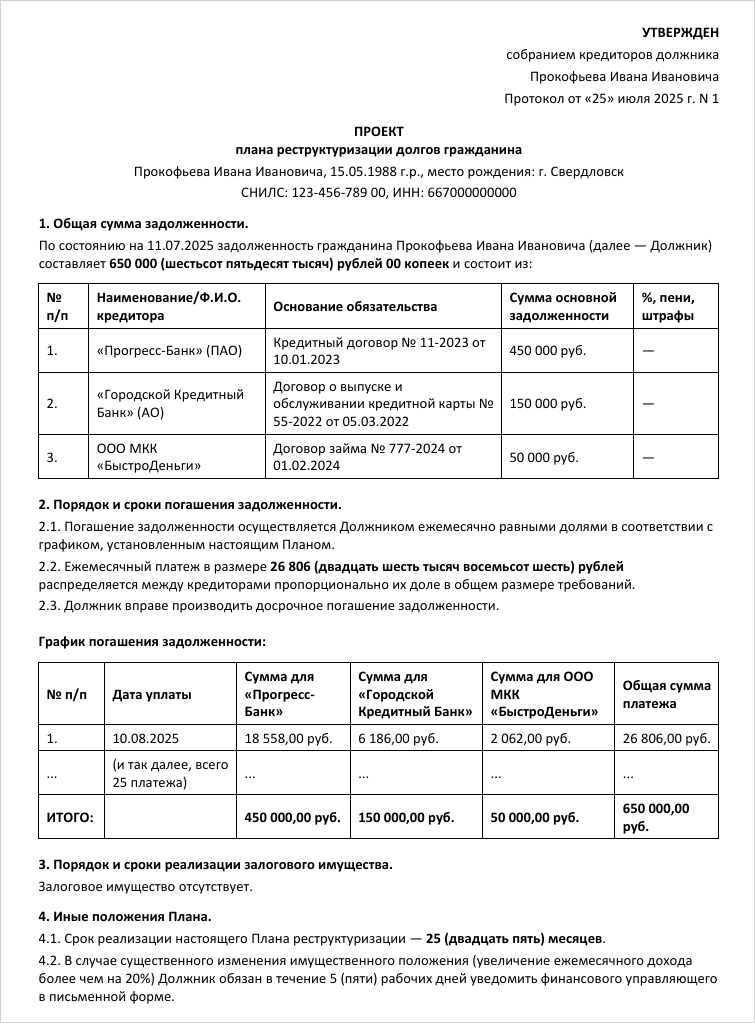

Образец плана реструктуризации долгов гражданина

Чтобы было проще понять, как выглядит план реструктуризации, мы подготовили бланк и заполненный образец. Их можно использовать в качестве примера, чтобы составить свой график.

Какие документы нужно приложить

Если коротко: гражданин должен приложить документы, которые подтвердят обоснованность и достоверность плана реструктуризации. Их можно собрать по списку:

-

Перечень имущества и имущественных прав. Это список всего, что у вас есть. Имущество — это дом, машина, дача. Имущественные права — то, что вы можете требовать (скажем, квартиру от застройщика — по договору долевого участия). К списку нужно приложить копии подтверждающих документов (например, выписку из ЕГРН, ПТС на автомобиль).

-

Сведения о доходах. Справка о доходах (раньше называлась справкой по форме

2-НДФЛ) или другие документы, которые подтверждают ваш заработок за последние 6 месяцев. -

Список кредиторов и должников. Это перечень всех, кому должны вы и кто должен вам.

-

Отчет из БКИ — бюро кредитных историй. Его можно бесплатно получить дважды в год через Госуслуги, оставляем пошаговую инструкцию.

-

Заявление о достоверности. Ваше письменное заверение, что все сведения в документах — правда, а вы соответствуете требованиям для реструктуризации.

-

Заявление об одобрении (или возражении). Если кредитор предложил план, вы должны письменно с ним согласиться или высказать свои возражения.

Эти документы вместе с планом реструктуризации необходимо передать финансовому управляющему — и уже он сам представит их на утверждение кредиторам и суду.

Утверждение плана реструктуризации долгов гражданина

Итак, когда план готов, а документы собраны, остается только его утвердить. Этот процесс делится на два основных этапа: сначала план представляется собранию кредиторов и утверждается на нем, а затем — рассматривается судом.

Этап 1: на собрании кредиторов

Собрание созывает финансовый управляющий — не раньше 20 дней и не позже 60 дней после того, как проект будет отправлен всем участникам. За это время кредиторы изучают документ. Что происходит на утверждении плана реструктуризации долгов:

-

Возможно заочное голосование. Порой это удобнее для всех.

-

Решение принимают большинством голосов. Чтобы план одобрили, его должны поддержать больше 50% кредиторов, которых включили в реестр. Голоса распределяют пропорционально суммам долга.

-

При отказе есть шанс на доработку. Если кредиторы не одобрили ваш план, можно попросить в суде время на доработку — максимум 2 месяца.

Кредиторы — заинтересованные лица. Они будут оценивать план с позиции своих финансовых интересов. Поэтому важно предложить им реалистичные и выполнимые условия.

Этап 2: в суде

Даже если кредиторы одобрили план, последнее слово всегда за судом. Он проверяет законность и справедливость предложенных условий. Заседание должно пройти максимум через месяц со дня, когда суд получил протокол собрания кредиторов. Суд утвердит план, если соблюдены ключевые условия:

-

Погашены долги первой и второй очереди. То есть на момент утверждения плана у вас нет задолженностей по алиментам, возмещению вреда жизни и здоровью, а также по зарплатам.

-

План позволяет отдать не менее 50% долга. Суд утвердит план даже без согласия кредиторов, если вы предъявите расчеты и докажете: при его реализации они получат значительно больше (минимум половину суммы требований), чем от продажи вашего имущества.

Мы уже знаем: максимальный срок реструктуризации — пять лет, если кредиторы одобрили ваш план на собрании. Если они против и вы просите суд утвердить план принудительно, максимальный срок сокращается до трех лет.

Контроль за исполнением плана

За тем, как вы будете исполнять график реструктуризации, следит финансовый управляющий:

-

Вы перед ним отчитываетесь. Каждый месяц, как только уплатили по утвержденному плану, передаете финансовому управляющему копии квитанций или платежных поручений.

-

Управляющий тоже отчитывается. Раз в квартал он готовит отчет об исполнении плана и направляет его кредиторам.

-

Финальный отчет. За месяц до окончания реструктуризации управляющий готовит итоговый отчет о результатах. Там указывает, все ли обязательства исполнены и все ли платежи внесены. Отчет направляет в суд и кредиторам.

Чем грозит нарушение плана реструктуризации

За нарушение суд может отменить реструктуризацию задолженности и запустить реализацию. Тогда часть имущества — вторую квартиру, земельный участок, антикварную мебель или предметы искусства — могут продать за долги. Что считается нарушением:

-

Пропустили платеж по графику или заплатили неполную сумму.

-

Стали больше зарабатывать и не сообщили управляющему, хотя гражданин должен это сделать.

-

Взяли новый кредит или что-то продали без согласия управляющего.

Ходатайство об отмене плана подают кредиторы или финансовый управляющий. Суд рассматривает его за 15 дней. Если к этому сроку вы не исправите нарушение (скажем, не внесете пропущенный платеж), суд отменит план реструктуризации.

Что будет дальше

Если коротко: суд вынесет определение о завершении реструктуризации задолженности. Что это означает для самого гражданина:

-

Все долги считаются погашенными, а отчитываться перед финансовым управляющим больше не нужно.

-

Долги, которых не было в реестре, тоже исчезают. Если кредитор не заявил о своих требованиях в ходе реструктуризации, после ее завершения уже не сможет ничего получить.

Если остались вопросы по банкротству и вы хотите разобраться, какая процедура подойдет именно в вашем случае, звоните прямо сейчас — наши юристы бесплатно проконсультируют.