Банки часто предлагают карты с заманчивыми условиями. Например, МТС выпускает кредитку «Зеро» с лимитом до 300 000 рублей. Название карты как бы намекает, что все бесплатно и платить за заемные деньги не нужно. Но это, конечно, не так. В чем подвох кредитной карты МТС «Зеро» и на каких условиях она выдается — рассказываем в статье.

Содержание статьи

Всё содержаниеПлюсы карты МТС Zero

Обзор основных преимуществ карты, которые, по мнению МТС, выделяют ее среди других аналогичных продуктов:

- Плата за пользование — 79 рублей в день. Причем неважно, какую сумму потратил с кредитки: 15 тысяч рублей или весь кредитный лимит сразу — 300 тысяч. Комиссия складывается только из количества дней, в течение которых клиент пользуется деньгами. Например, за пять дней придется заплатить 395 рублей.

- Комиссия взимается только в случае траты заемных средств. То есть когда нет задолженности, платить ничего не нужно: ни проценты, ни комиссию.

- Длинный льготный период — 36 месяцев + 20 дней. И в это время действует нулевая ставка, то есть проценты не начисляются.

- Снятие наличных доступно без комиссии в банкоматах любых банков внутри страны и за рубежом. Если прибегнуть к услуге cash-out — обналичивания через кассы торгово-сервисных предприятий (некоторых магазинов, кафе, АЗС), за снятие кредитных средств комиссия составит 3,9% + 600 рублей.

- Заказать карту можно в салонах МТС и отделениях банках. Но проще всего онлайн — достаточно просто зайти на сайт или в онлайн-банк и заполнить анкету. Курьер бесплатно доставит карту в течение 1–5 дней. Кроме того, ее можно забрать самостоятельно.

- Клиенты с картой МТС «Зеро» могут участвовать в специальных акциях банка. Например, сейчас действует кешбэк 3–6% на оплату услуг в клинике «Медси».

- Для клиентов есть мобильное приложение со стандартными функциями — например, платежи без комиссии. Плюс можно подключить Mir Pay для оплаты с помощью Android-смартфона.

МТС называет свою карту Zero самой удобной кредиткой на рынке, но так ли это на самом деле? Давайте разбираться.

МТС Zero: в чем подвох

Кредитную карту «Зеро» называют одной из самых выгодных — с длительным льготным периодом, бесплатным снятием наличных, быстрой доставкой. Но есть нюансы, о которых стоит знать прежде, чем ее оформлять. Собрали подводные камни карты МТС Zero, о которых прямо не пишут на рекламных баннерах.

Первое, что стоит сделать, владельцу кредитного продукта, — разобраться, как пользоваться картой и когда начисляется комиссия.

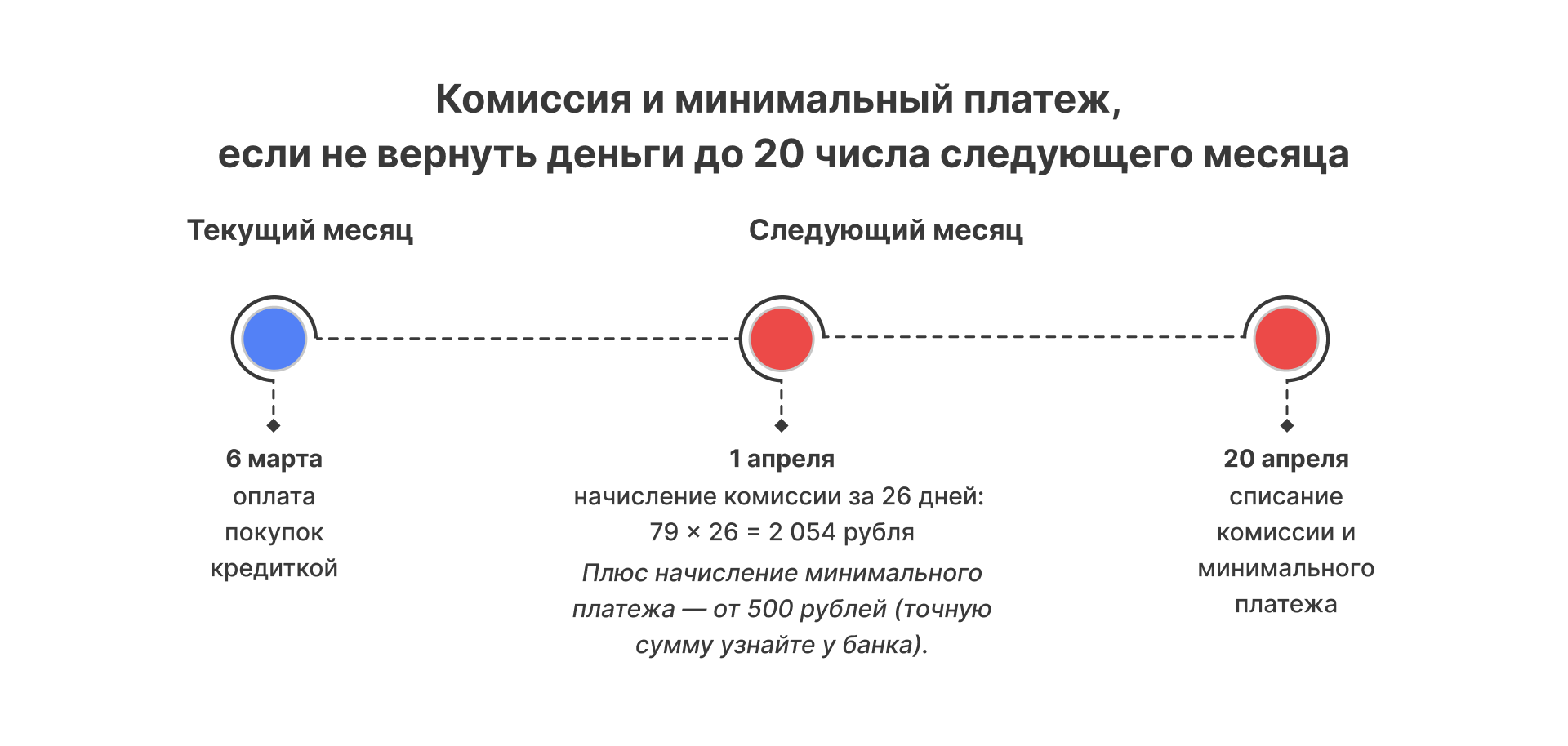

Начисление комиссии. Начинается со дня, в котором была совершена покупка с карты. Погасить комиссию, начисленную за пользование кредитом, нужно не в текущем, а в следующем месяце. Например, если 13 марта вы сделали покупку на заемные средства и вернули их 19 марта, то в апреле вам придется оплатить 7 дней пользования лимитом, то есть 79 × 7 = 553 рубля.

Минимальные платежи. Если не получается вернуть всю сумму сразу, можно ограничиться минимальным платежом — он составляет 3% от потраченной суммы, но не менее 500 рублей. Плюс придется заплатить комиссию за каждый день использования займа.

Штрафы. Внести минимальный платеж и комиссию нужно до 20 числа следующего месяца. Если не успеете, предусмотрен штраф — 0,1% от суммы просрочки за каждый день. При этом комиссия за все дни пользования кредитом переносится на следующий платежный период.

Уточнить, когда и какой минимальный платеж нужно внести, можно в приложении МТС Банка. Выберите карту МТС Zero и откройте раздел «Задолженность».

Проценты

У кредитной карты МТС Zero есть льготный период. Пока он идет, ставка составляет 0%, но после его завершения она меняется на 10% годовых.

В течение льготного периода нет никаких процентов, но есть комиссия — она начисляется за каждый день пользования лимитом. Если рассматривать эту комиссию как процентную ставку, то выходят ощутимые суммы.

Например, за пользование кредитом в течение 30 дней придется заплатить 2 370 рублей. Для трат в 60 000 рублей это 3,95% в месяц, или 47,4% годовых. Для займа вдвое меньше — 94,8% годовых, а за месячный долг всего в 1 000 рублей нужно отдать в 2,4 раза больше.

Льготный период

Льготный период составляет 36 месяцев + 20 дней и стартует с первого числа месяца.

Потраченную сумму необходимо вернуть до 20 числа следующего месяца. Или внести минимальный платеж, который составляет 3% от потраченной суммы, но не менее 500 рублей.

Если не вернуть деньги и не внести платеж, банк начислит штраф за нарушение условий договора.

Кредитный лимит

Максимальный кредитный лимит — 300 000 рублей. По картам, выпущенным до 27 января 2025 года, лимит вдвое меньше и составляет 150 000 рублей.

На самом деле такие суммы одобряют не всем клиентам. Обычно выдают около 30 000 рублей. Если заемщик в течение нескольких месяцев и даже лет вовремя вносит платежи, этот лимит постепенно увеличивают. То есть МТС Банк смотрит на благонадежность клиента: как часто и насколько добросовестно он пользуется продуктом, нет ли штрафов и просрочек.

Снятие наличных

Снять деньги с кредитной карты МТС Zero можно без комиссии в любом банкомате. Ежедневный и ежемесячный лимиты — 600 000 рублей.

Что касается переводов физическим лицам, комиссия составляет 3,9% от суммы операции. Плюс необходимо доплатить 690 рублей.

Страхование

Клиентам МТС Zero вместе с картой предлагают:

- Застраховать жизнь. Страховка обойдется в 0,97% от суммы, потраченной с кредитки за месяц, но не менее 100 рублей.

- Застраховать себя от мошенников за 0,15–1% от задолженности до 100 000 рублей, но не менее 100 рублей; за 1,02% — от задолженности более 100 000 рублей.

Подключать страховку или нет — вы решаете самостоятельно. Если передумаете, ее можно отключить в любой момент.

Выпуск и доставка

Выпуск основной карты бесплатный, дополнительной карты — 500 рублей. Получить кредитку МТС Zero могут клиенты в возрасте от 18 до 70 лет. Из документов нужен только паспорт РФ.

Оформленную карту доставят бесплатно. Еще важно учитывать, что москвичи и петербуржцы смогут получить карту быстрее — буквально за пару дней. Жителям регионов придется подождать до 5 дней.

Что говорят клиенты: реальные отзывы

Отзывы о кредитной карте МТС Zero противоречивые. Некоторые ругают этот банковский продукт, а некоторые, наоборот, видят больше плюсов.

Среди плюсов — многие заявленные МТС Банком достоинства карты действительно работают. Клиенты отмечают длительный льготный период, бесплатное обслуживание, беспроцентное снятие наличных. Но заявленный лимит — до 300 000 рублей — одобряют редко. Плюс жалуются на слишком большую комиссию при переводе средств на карты других банков.

Встречаются и отзывы тех, кто, допустив просрочки, столкнулся со звонками коллекторов. Видимо, МТС Банк активно передает просроченные задолженности в коллекторские агентства. Скажем сразу: передача долгов по договорам цессии или агентирования — это законно.

У некоторых владельцев кредиток периодически возникают проблемы с личным кабинетом на сайте и в приложении. Встречаются негативные отзывы и по поводу отказа в одобрении заявки на выдачу карты. МТС Банк объясняет, что такие ситуации, действительно, случаются. Некоторые клиенты не проходят все внутренние проверки кредитной организации.

FAQ: отвечаем на частые вопросы

Какой льготный период у карты МТС «Зеро»?

Льготный период составляет 36 месяцев + 20 дней. Отсчет начинается с первого числа месяца. Пока действует льготный период, по карте не начисляются проценты. Но важно помнить о комиссии за использование кредита — она составляет 79 рублей в день для карт, выпущенных с 27 января 2025 года.

Какие основные плюсы и минусы карты МТС Zero?

Среди плюсов можно выделить бесплатное снятие наличных в банкоматах и длинный льготный период. Но есть и минус — за пользование кредитными деньгами начисляется комиссия в 79 рублей ежедневно.

Нужно ли оплачивать комиссию за использование кредитки МТС Зеро?

Да, комиссия составляет 79 рублей в день для карт, выпущенных с 27 января 2025 года. Если кредитка выпущена раньше, плата меньше — 59 рублей в день. Комиссия начисляется только в период пользования заемными деньгами. Списание комиссии происходит 20 числа следующего месяца.