Представьте длинную очередь. В начале стоят люди, вопросы которых нужно решить в первую очередь. В середине — все остальные, а в конце — те, кто опоздал.

Примерно так работает очередность погашения долгов при банкротстве физического лица. Это строгий порядок, который прописан в законе.

Если вы решили подать на банкротство, важно понимать, кто и где стоит в этой очереди. От нее зависит, в какой момент кредиторы получат расчет — или не получат его вовсе.

Содержание статьи

Всё содержаниеПринцип очередности выплат кредиторам при банкротстве

Когда суд признает человека банкротом, часть его имущества (то, что можно продать и что не защищено законом) собирают в общую копилку. Юристы называют ее конкурсной массой.

Туда может попасть вторая машина (первую в ряде случаев можно сохранить — и практика это доказывает), дача, антикварная мебель, акции и облигации, криптовалюта, предметы роскоши. Такое имущество продают на торгах, а вырученными деньгами погашают долги, которые включены в список требований.

Важный момент: масса для конкурсного производства формируется не всегда. Зачастую у людей, которые проходят через процедуру, нет загородных домов, яхт и катеров, дорогих предметов искусства.

Статистика показывает: только за 2024 год 93% граждан списали задолженности, сохранив при этом все свое имущество.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Но представим ситуацию, что банкротство проходит человек, у которого есть вторая квартира, загородный особняк или парочка антикварных табуреток. В этом случае управляющий начинает сбор конкурсной массы и организует торги. Деньги, которые удалось выручить, раздает не всем подряд, а по строгому списку. Он прописан в статье 134 Федерального закона №

Текущие платежи и реестровые требования

Есть два типа долгов, которые нужно различать:

-

Текущие платежи. Это расходы, которые возникли уже после того, как суд принял заявление о банкротстве. Сюда входит оплата работы финансового управляющего, судебные пошлины, траты на публикации и организацию торгов. Эти долги погашают вне очереди, еще до расчетов с основными кредиторами.

-

Реестровые требования. Это долги, которые накопились до начала банкротства. Те самые долги, которые человек не может погасить и которые хочет списать в банкротстве.

Чтобы получить шанс хоть на какие-то выплаты, кредитор должен заявить о своих правах в суде. Только в этом случае его включают в специальный документ — реестр требований кредиторов (РТК). По сути, это официальный список всех, кому человек должен.

Когда текущие расходы будут оплачены, финансовый управляющий берет оставшиеся деньги из конкурсной массы и начинает рассчитываться с кредиторами из реестра в строгой последовательности.

Три очереди кредиторов

Закон делит всех реестровых кредиторов на три очереди:

| Первая | Сюда входят социально значимые долги. Это компенсации за вред жизни и здоровью других людей, а также алиментная задолженность. Эти обязательства — в приоритете для погашения в первую очередь. |

| Вторая | Долги по зарплате и выходным пособиям перед бывшими сотрудниками. Эта очередность является актуальной для кредитора в статусе индивидуального предпринимателя, у которого были наемные работники. |

| Третья | На практике это основная очередь кредиторов: банки, микрофинансовые организации, управляющие компании и даже сосед, которому банкрот задолжал выплаты по расписке. |

Главный принцип всей системы: нельзя платить кредиторам из второй очереди, пока не рассчитались полностью со всеми из первой. И пока вторая очередь не получит все до копейки, третьей — рассчитывать не на что. Так действует общий порядок выплаты.

Вернемся к третьей очереди кредиторов: именно здесь находятся все основные долги физических лиц.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Что происходит, если не хватает денег на всех кредиторов одной очереди

Часто денег не хватает даже на одну очередность. Тогда включают принцип пропорциональности погашения. Допустим, после расчетов с первой и второй очередью осталось 100 тысяч рублей, а кредиторам третьей очереди человек задолжал миллион:

-

Первому банку: 600 тысяч рублей (60% от всех долгов в очереди).

-

Второму банку: 300 тысяч рублей (30% долгов).

-

МФО: 100 тысяч рублей (10% долгов).

Управляющий вычисляет коэффициент: 100 000 / 1 000 000 = 0,1. Это значит, что каждый кредитор получит 10% от своего требования:

-

Первый банк: 600 тысяч × 0,1 = 60 тысяч рублей.

-

Второй банк: 300 тысяч × 0,1 = 30 тысяч рублей.

-

МФО: 100 тысяч × 0,1 = 10 тысяч рублей.

Остаток долга, на который не хватило денег, спишут. Именно так работает иерархия выплаты в процедуре банкротства.

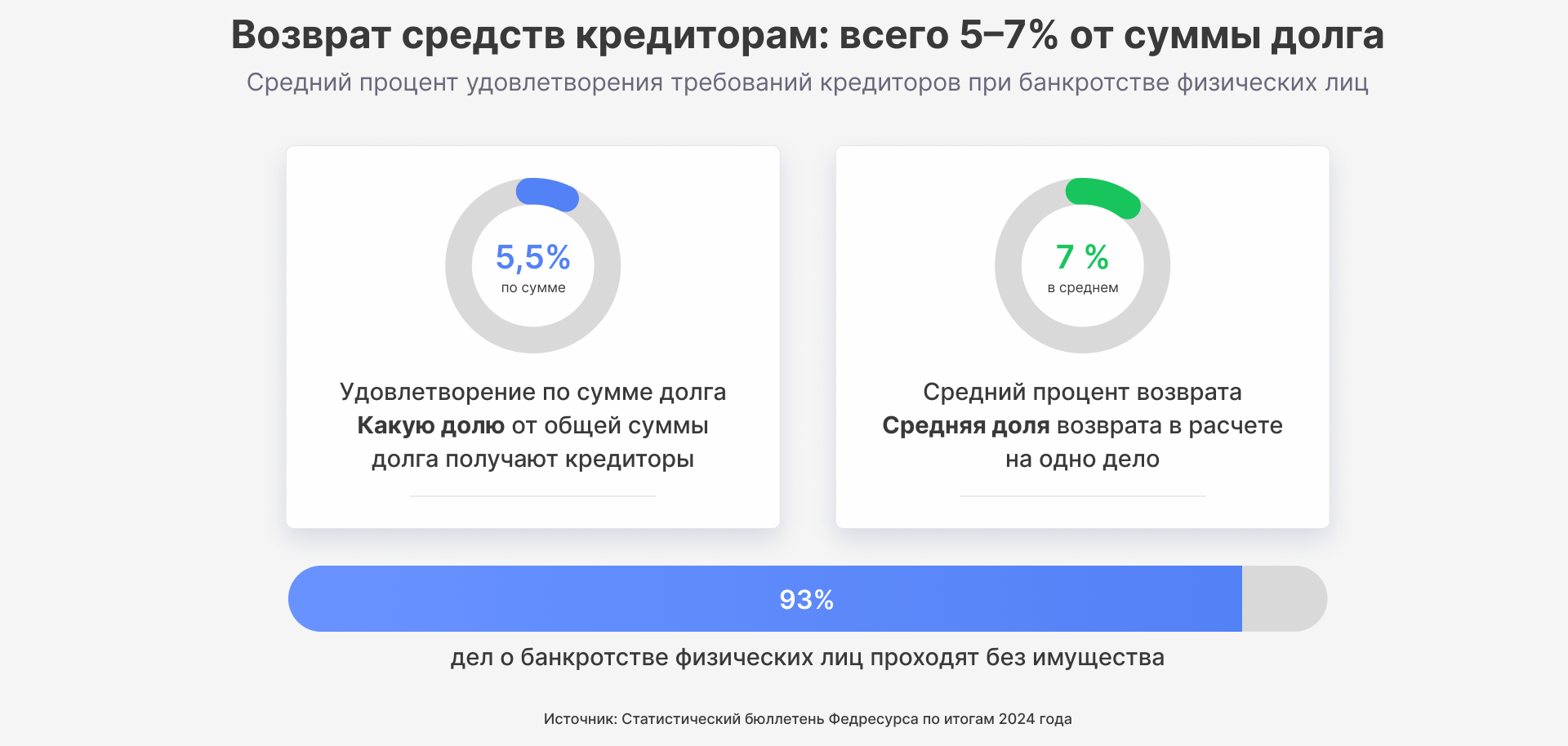

В делах о банкротстве физических лиц дело редко удовлетворяются требования кредиторов из третьей очереди — и это подтверждает официальная статистика. По ней видно, что средний процент возврата составляет 5,5%. Это данные не только по третьей очереди, а всем кредиторам в целом.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Кто получает деньги после трех очередей

Как только расчеты с тремя очередями завершены, наступает время остальных кредиторов. Их нельзя назвать полноценной четвертой или пятой очередью, но у каждого свои места:

-

Кредиторы по оспоренным сделкам. Если суд выяснит, что вы перед банкротством подарили машину брату, чтобы спрятать ее, сделку могут отменить. Машину вернут и продадут, а брат станет вашим кредитором. Его требования удовлетворяются только после полной расплаты с третьей очередью — так гласит статья 134 Федерального закона №

127-ФЗ. -

Кредиторы «за реестром». Это те, кто опоздал и не успел вовремя подать заявление о включении в реестр. Они стоят в самом конце и получают то, что осталось в «копилке» (то есть в конкурсной массе) после расчетов со всеми остальными. На практике это почти всегда ноль.

Особый случай: залоговые кредиторы

Есть еще особая очередь — залоговые кредиторы. Например, банки, которые выдали ипотеку или автокредит. Их требования обеспечены залогом — квартирой или машиной. В случае реализации такого имущества 80% вырученных денег уйдет залоговому банку. Если этого не хватит, чтобы погасить долг, остаток попадет в третью очередь.

Что такое третья очередь реестра требований кредиторов

Это требования кредиторов, которые не попали в первые две очереди — так гласит статья 134 Федерального закона № 127. Вдобавок, статья 137 этого же закона уточняет, что сюда входят требования конкурсных кредиторов и уполномоченных органов. Вот основные действующие лица, из которых состоит третья группа:

-

Банки и микрофинансовые организации (МФО). Самые частые участники. Тут все ваши кредиты, микрозаймы и кредитные карты. Если брали ипотеку и квартира не залоговая (к примеру, не единственное жилье), банк тоже займет эту очередь. Долги перед МФО не отличаются от банковских и попадают сюда же.

-

Федеральная налоговая служба (ФНС). Государство в лице ФНС — такой же кредитор, как и банк. Оно тоже не прощает долги. В третью очередь включают задолженность по налогам (например, имущественный, транспортный или подоходный), а также начисленные пени и штрафы.

-

Управляющие компании и поставщики ЖКУ. Когда у вас долги за коммунальные услуги (свет, вода, отопление, капремонт), которые появились до того, как началась процедура банкротства, они тоже будут в третьей очереди.

-

Физические лица. Если брали в долг у знакомых или родственников и оформляли расписку, они становятся вашими кредиторами и занимают очередь здесь.

-

Поставщики товаров и услуг. Это актуально для индивидуальных предпринимателей.

-

Федеральная служба судебных приставов (ФССП) и другие госорганы. Сюда относят исполнительские сборы, которые начислили приставы за то, что вы не платили добровольно, а также административные штрафы (например, ГАИ).

-

Кредиторы по договорам поручительства. Если вы поручитель по чужому кредиту, а основной заемщик перестал платить, банк предъявит требования вам. В банкротстве такой долг окажется в третьей очереди.

Кстати, внутри третьей очереди тоже действует своя иерархия. Все долги разделяют на две части: основное обязательство и неустойку. Сначала финансовый управляющий гасит тело долга (сумму, которую вы изначально взяли в банке или МФО) и проценты, которые на него набежали. Если после этого остаются деньги, он гасит ими неустойки, штрафы, пени.

Какие права и ограничения есть у кредиторов третьей очереди

Может показаться: раз кредиторы третьей очереди стоят не в начале, то у них почти нет прав. Но это не так: закон дает кредиторам несколько способов влиять на процедуру. Одним из них является собрание кредиторов. Простыми словами — это совет, на котором решают ключевые вопросы. Например, утверждают порядок продажи имущества или рассматривают отчеты управляющего.

Вот какие права у кредиторов третьей очереди:

-

Участвовать в собраниях кредиторов. Они могут присутствовать на каждой встрече и заявлять свою позицию.

-

Голосовать по ключевым вопросам — например, утвердить план реализации имущества или оспорить сделку должника. Причем у каждого голоса свой вес. Он пропорционален сумме долга. Чем больше кредитору задолжали, тем «тяжелее», то есть весомее его слово.

-

Подавать жалобы на финансового управляющего. Если кредитор считает, что управляющий действует исключительно в интересах должника, он может пожаловаться в суд.

-

Контролировать продажу имущества. Кредиторы утверждают (то есть принимают или не принимают) положение о порядке реализации активов. Это позволяет следить, справедливо ли оценили имущество должника или насколько честно провели торги по продаже.

-

Оспаривать сделки должника. Если кредитор подозревает, что вы накануне банкротства подарили машину теще, он может требовать от управляющего проверить сделку.

Звучит неплохо. Однако на каждое право, которое есть у кредиторов третьей очереди, можно отыскать «но». Это оговорки, которые на деле вырастают в ограничения:

-

Нужно ожидать своей очереди. Главное ограничение — кредиторы не получат ни рубля, пока не будут полностью погашены требования первой и второй очередей.

-

Можно остаться ни с чем. Часто денег с продажи имущества едва хватает, чтобы покрыть текущие расходы и расплатиться с кредиторами первой очереди. До третьей средства доходят редко. Почти всегда такие долги просто списывают.

-

Право оспорить сделку — не для всех. Самостоятельно подать заявление может лишь кредитор, доля которого в реестре 10% и больше.

-

Шанс оказаться «зареестровым». Финансовый управляющий публикует сообщение о начале процедуры банкротства в газете «Коммерсант» и ЕФРСБ — Едином федеральном реестре сведений о банкротствах. С этого момента у кредитора есть 2 месяца, чтобы заявить о своих требованиях. Если пропустит срок, то не попадет в реестр.

Как включиться в реестр требований кредиторов

Чтобы оказаться в реестре, кредитору нужно заявить о себе до начала процедуры банкротства. Для этого он подает в арбитражный суд заявление о включении его требований по имеющейся задолженности.

Не получится просто написать: «Он мне должен». Нужно приложить документы, которые подтверждают долг. Например, кредитный договор, судебное решение о взыскании задолженности или долговую расписку. Кредитор направляет копии финансовому управляющему и самому должнику.

Это необходимо сделать в течение двух месяцев с момента, когда в ЕФРСБ появилась информация о начале процедуры банкротства (на официальном языке — о признании заявления обоснованным).

Суд рассмотрит заявление и вынесет определение: включить требование о взыскании задолженности в реестр или отказать. Только после этого кредитор становится полноправным участником процедуры.

Третья очередь при банкротстве физического и юридического лица: в чем отличия

Правила расчетов при банкротстве одинаковы и для граждан, и для компаний. Но состав кредиторов третьей очереди у них сильно отличается. У физического лица это потребительские долги: кредиты, налоги, задолженности по коммунальным платежам.

У юридического лица в третью очередь входит все, что только можно: требования поставщиков, подрядчиков, арендные платежи, обязательства по корпоративным облигациям предприятия и многие другие задолженности, связанные с ведением бизнеса.

К слову, этапы и сроки банкротства гражданина проще и понятнее, чем для компании. Порядок процедуры для компаний сильно дольше и сложнее.

Особый случай — индивидуальные предприниматели (ИП). По закону, они граждане и бизнесмены в одном лице. Здесь работают правила для физических лиц, но с поправкой на бизнес-деятельность. Поэтому в третью очередь ИП входят не только личные долги, но также платежи и обязательства по бизнесу:

- Перед поставщиками.

- По аренде коммерческих площадей.

- Любые другие, которые возникли в предпринимательской деятельности.

Как происходит погашение долгов третьей очереди

-

Первым делом за работу берется финансовый управляющий, который собирает все найденное имущество в конкурсную массу.

Бывает, что управляющий включает в конкурсную массу имущество, которое можно сохранить, а должник об этом даже не знает. Чтобы точно понимать, какое имущество можно сохранить, проконсультируйтесь у наших юристов — это бесплатно.

-

Имущество, которое вошло в состав конкурсной массы, оценивают и продают на официальных электронных торгах.

-

Деньги зачисляют на специальный счет.

-

Далее погашают текущие расходы. Рассчитываются с кредиторами первой и второй очереди.

-

А остаток распределяют между кредиторами третьей очереди. Распределение работает пропорционально. Если денег на всех не хватает (а так бывает почти всегда), каждый кредитор получает часть суммы — согласно его доле в общем объеме требований третьей очереди.

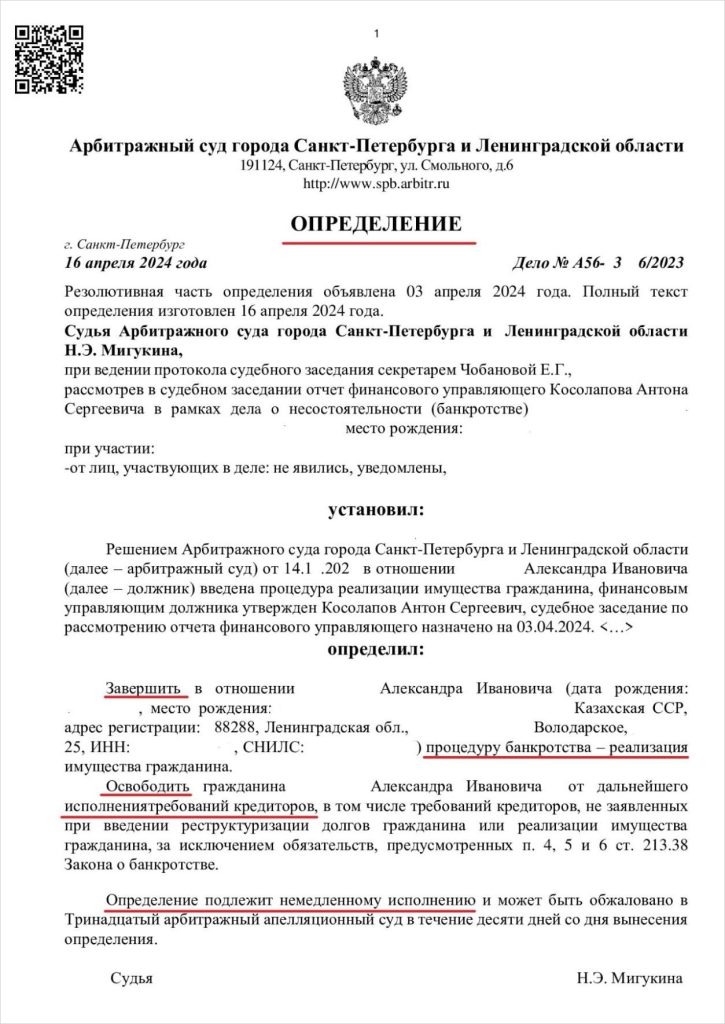

Мы говорили: обычно у должника нет имущества, которое можно продать за долги: второй квартиры, золота-бриллиантов, акций-облигаций. Тогда требования кредиторов остаются непогашенными. Управляющий отчитывается об этом перед арбитражным судом, а тот — завершает процедуру и освобождает гражданина от задолженностей.

Так выглядит судебное определение, которое ставит точку в истории с долгами. Его получает каждый, кто доверяет процедуру банкротства нашим юристам. Это не просто слова, а тысячи успешно завершенных процедур — и шанс начать с чистого листа: без долгов, кредиторов и коллекторов.