Плохая кредитная история — это когда банки отказывают в займах или выдают деньги под высокий процент. Чтобы исправить ситуацию, нужно показать, что вы умеете вовремя платить по долгам. Для этого в МТС Банке есть специальная программа.

Рассказываем о карте Weekend от МТС для улучшения кредитной истории: что это, как работает и стоит ли игра свеч.

Содержание статьи

Всё содержаниеЧто предлагает МТС Банк

Кредитная история показывает, насколько ответственно ее владелец погашает кредиты, микрозаймы и другие долги. Если допускает просрочки по ежемесячным платежам, история портится, а кредитный рейтинг падает. Чем хуже кредитная история, тем ниже шансы получить новый займ.

Для улучшения кредитной истории можно использовать специальную программу от МТС Банка, она включает:

- Кредитную карту со специальным тарифом «МТС Weekend». Изначально карта для улучшения кредитной истории выпускается с нулевым лимитом, но по мере использования он увеличивается.

- Доступ к программе Finadvice — она включает рекомендации по улучшению кредитной истории. Советы регулярно обновляются, их можно просматривать в личном кабинете программы. Там же есть график изменения ПКР — персонального кредитного рейтинга.

Программа действует 12 месяцев. МТС Банк обещает, что после ее завершения кредитная история восстановится, и клиент снова сможет брать крупные займы, в том числе ипотеку, автокредиты, на выгодных условиях.

Кому подходит программа улучшения кредитной истории от МТС Банка

Улучшение кредитной истории по программе МТС Банка может пригодиться:

- Когда кредитная история оставляет желать лучшего из-за просроченных кредитов, микрозаймов, рассрочек.

- Заемщикам, которым отказывают в крупных кредитах из-за низкого кредитного рейтинга.

- Одобряют заявки, но согласовывают невыгодные условия: высокие проценты, маленькие суммы, короткие сроки.

- Людям, у которых нет кредитной истории. До получения первого займа кредитный рейтинг равняется нулю, и это тоже может послужить причиной для отказа.

Как работает улучшение кредитной истории

Принцип стандартный для программы, которую называют «кредитным доктором»: история становится лучше за счет регулярного и ответственного использования карты. Регулярность нужна, чтобы бюро кредитных историй (БКИ) постоянно получали информацию о действиях заемщика и добавляли ее в кредитную историю. Ответственность означает, что каждый платеж вносится без опозданий. Даже небольшая просрочка на 1–2 дня снова испортит кредитную историю.

Программа МТС Банка состоит из четырех этапов:

| С первого по третий месяц | Заемщик может вносить и тратить исключительно собственные средства. Кредитный лимит в размере 10 000 рублей распространяется только на оплату услуг налоговых консультантов, бухгалтеров и агентств по составлению отчетов о долгах, а также на оплату ежемесячной комиссии за использование сервиса. |

| С четвертого по шестой месяц | Кредитный лимит составляет 2 000 рублей, 1 500 рублей из которых можно использовать на повседневные расходы — платить за продукты, коммунальные услуги, проезд. |

| С седьмого по девятый месяц | Кредитный лимит увеличивают до 5 000 рублей, из которых 4 500 рублей доступно на повседневные траты. |

| С десятого по двенадцатый месяц | Лимит возрастает до максимального — 10 000 рублей. Из них на повседневные расходы предоставляют 9 500 рублей. |

Главное условие — не уходить в просрочку, иначе:

- Участие в программе будет приостановлено.

- Кредитный лимит перестанет увеличиваться.

- Рекомендации в личном кабинете перестанут обновляться.

Деньги, потраченные из кредитного лимита, необходимо возвращать до 20 числа следующего месяца. Комиссия списывается автоматически, тоже 20 числа.

Стоимость участия в программе

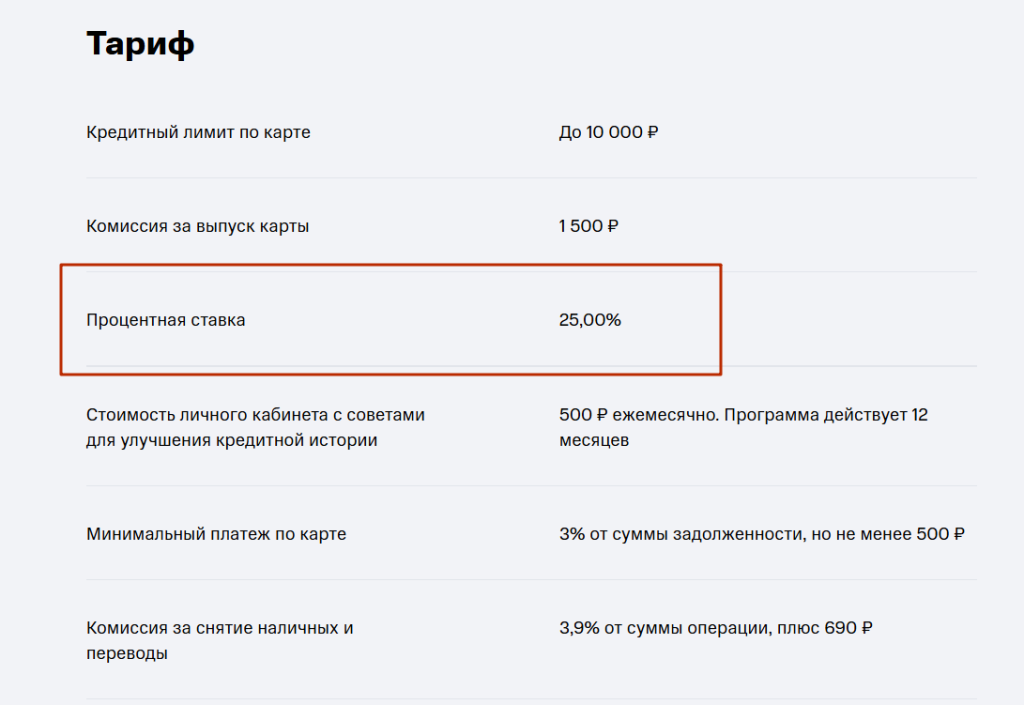

Выпуск карты для улучшения кредитной истории от МТС Банка платный — 1 500 рублей. Сумму списывают одним платежом в день выдачи карты.

Обслуживание кредитки бесплатное, но за каждый месяц использования программы Finadvice удерживают комиссию в размере 500 рублей.

В результате общая стоимость программы за 12 месяцев составит 7 500 рублей. Периодически МТС Банк обновляет тарифы, поэтому необходимо уточнять актуальную стоимость.

Перевыпуск карты по просьбе владельца обойдется в 500 рублей.

Проценты и льготный период

Льготным периодом (грейсом) называют время, когда на потраченные с карты деньги не начисляют проценты:

- Если заемщик укладывается в грейс, то возвращает ровно столько, сколько потратил. Получается что-то вроде длительного беспроцентного займа.

- Если не успевает вернуть деньги, на потраченную сумму начисляют проценты.

Льготный период по тарифу «МТС Weekend» длится 111 дней. Чтобы банк не начислил проценты, каждый месяц в течение льготного периода нужно вносить хотя бы минимальный платеж — 3% от суммы задолженности, но не менее 500 рублей. При невыполнении этого условия ставка составит 25% годовых. Снятие наличных и переводы не попадают под беспроцентный период.

За просроченный платеж МТС Банк начисляет 0,1% на сумму задолженности, а годовая ставка вырастает до 36,5%. При длительной неуплате банк может заморозить карту и потребовать погасить долг одним платежом, в том числе через суд.

Как оформить карту Weekend для исправления кредитной истории

Чтобы получить карту «МТС Weekend», необходимо соответствовать требованиям:

- Гражданство РФ.

- Возраст от 18 до 70 лет включительно.

- Постоянная регистрация в любом регионе России.

- Фактическое проживание и постоянное трудоустройство в том регионе, где подается заявка на карту.

- Обязательное подключение программы Finadvice.

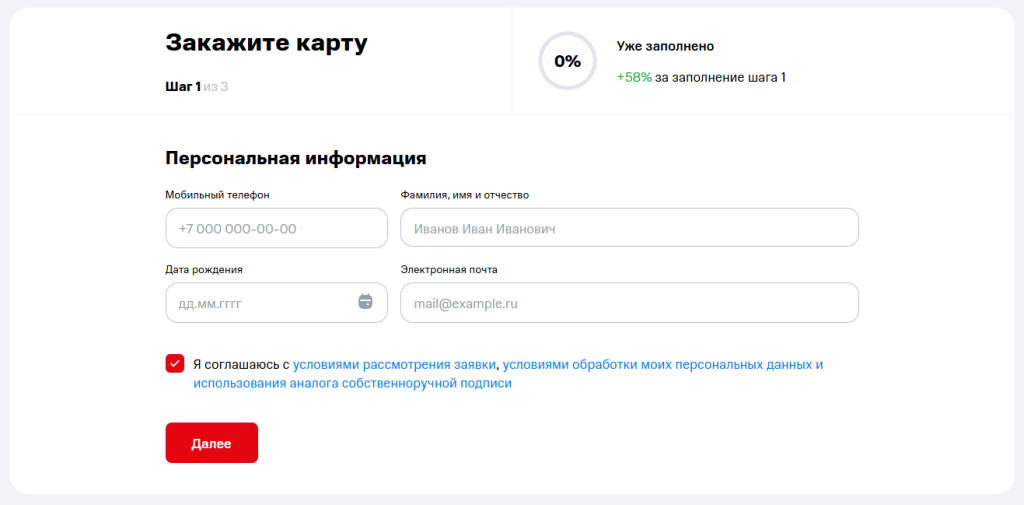

Заявление на выпуск кредитной карты можно подать на сайте или в офисе МТС Банка.

Рассмотрение происходит в течение одного рабочего дня. Карту можно забрать из офиса или салона связи МТС, а также оформить доставку.

После получения карты на ее счет нужно внести 1 500 рублей — это плата за активацию. До ближайшего 20 числа — еще 500 рублей в качестве комиссии за использование программы по улучшению кредитной истории.

Использование карты с тарифом «МТС Weekend»

Фактически пользоваться картой «МТС Weekend» можно только с четвертого месяца. Первые три месяца возможности карты ограничены исключительно оплатой консультационных, налоговых и бухгалтерских услуг. Лимит для обычных покупок возрастает с 1 500 до 9 500 рублей, начиная с десятого месяца.

Снимать и переводить деньги с карты МТС Банка невыгодно, впрочем, как и с других кредиток:

Во-первых, такая возможность появляется только с десятого месяца использования карты.

Во-вторых, комиссия за снятие и переводы составляет 3,9% от суммы плюс 690 рублей за каждую операцию, даже если снимать наличные в банкоматах и кассах самого МТС Банка.

На собственные средства ограничения не действуют.

Когда программа улучшения кредитной истории завершится, карта превратится в обычную кредитку «МТС Weekend» с лимитом 10 000 рублей на любые покупки. Все условия — длительность льготного периода, процентная ставка, комиссия за вывод средств — останутся прежними, но платить за сервис Finadvice больше не придется. Карта станет полностью бесплатной.

Пока действует программа улучшения кредитной истории, важно не допускать никаких других просрочек. Долги по коммунальным платежам и штрафам тоже снижают кредитный рейтинг и могут свести результат от использования сервиса МТС Банка к нулю.

Плюсы и минусы программы

Карту с программой Finadvice (еще ее называют «Кредитный доктор») можно получить даже с плохой кредитной историей — это основной плюс. Есть и другие:

- Наличие просрочек в других банках тоже не влияет на возможность оформления карты. Но эти просрочки нужно закрывать параллельно с участием в программе МТС Банка, иначе результат будет минимальным или его не будет вообще.

- В личном кабинете Finadvice доступны ежемесячные обновления кредитного рейтинга, персональные рекомендации по его улучшению и отслеживание прогресса.

- Картой можно пользоваться после завершения программы.

Что касается минусов, то к ним относятся:

Участие в программе повышения кредитной истории обойдется в 7 500 рублей.

До четвертого месяца тратить кредитный лимит на покупки нельзя — только на услуги, которые редко могут пригодиться.

Небольшой кредитный лимит — максимум 10 000 рублей в течение трех последних месяцев, 500 рублей из которых к тому же зарезервированы для оплаты комиссии. После завершения программы лимит могут поднять, но только по инициативе МТС Банка.

Высокие проценты, комиссии за вывод денег с карты.

Отсутствие кэшбэка.

Карта МТС Банка будет полезной, когда все кредиты и займы уже погашены, но кредитная история испорчена.

Если задолженности еще остались и вы не знаете, где взять деньги на их погашение, улучшение кредитной истории не поможет. Рассмотрите другие варианты: рефинансирование или реструктуризацию, кредитные каникулы, списание долгов в рамках Федерального закона № 127-ФЗ.