Взять микрозайм за пять минут легко, а вот избавиться от его следов в кредитной истории практически невозможно. Многие заемщики ошибочно полагают, что небольшие суммы или краткосрочные займы не фиксируются в БКИ, но это далеко от истины.

Каждый микрозайм, независимо от суммы и срока, оставляет свой след на финансовой репутации и может серьезно повлиять на будущие решения банков.

В этой статье мы детально разберемся, как именно микрозаймы отражаются в кредитной истории и существуют ли МФО, которые не передают данные в бюро.

Содержание статьи

Всё содержаниеОтображаются ли микрозаймы в кредитной истории

Да, ответ на вопрос однозначен. Все организации, которые занимаются выдачей кредитов и микрозаймов, обязаны передавать информацию в бюро кредитных историй (БКИ) — об этом сказано в Федеральном законе № 218-ФЗ «О кредитных историях».

К сведениям, которые банки и МФО передают в БКИ, относятся:

- ФИО, паспортные данные, ИНН и номер СНИЛС заемщика.

- Дата запроса о выдаче кредита или микрозайма и какое решение принято по заявке.

- Суммы и сроки всех займов, размер и даты ежемесячных платежей, остаток задолженности.

- Наличие просрочек.

- Информация о залоге, поручительстве.

Еще кредитная история содержит информацию о банкротстве заемщика, наличии долгов по штрафам за нарушение ПДД, просуженным алиментам, налогам, коммунальным платежам.

Какие МФО не передают данные в БКИ

Таких МФО не существует. Точнее, они могут осуществлять деятельность, но незаконно. Проверить, легально ли работает МФО, в которой вы собираетесь или уже взяли займ, можно в реестре микрофинансовых организаций на сайте ЦБ РФ. Список включает больше 900 организаций и ежедневно обновляется.

Не имеет значения, на какую сумму и срок вы взяли займ. Информация о нем поступит в БКИ в течение 5 рабочих дней или раньше.

Среди МФО, которые передают данные в БКИ:

- «eКапуста».

- MoneyMan.

- «Лайм-Займ».

- «СмсФинанс».

- Joy money.

- Webbankir.

- «Корона» и другие МФО, состоящие в реестре Центробанка.

Как микрозаймы влияют на кредитную историю

Сам факт получения микрозайма фиксируется в кредитной истории, но не улучшает и не портит ее.

На кредитный рейтинг влияют несколько факторов:

- Количество открытых займов и других задолженностей, например, алиментов.

- Наличие или отсутствие просроченных платежей.

- Частота запросов на кредит — слишком много запросов за короткий период могут негативно сказаться на рейтинге.

- Наличие поручительств по чужим кредитам.

- Судебные решения по финансовым спорам.

Частые, но своевременные погашенные микрозаймы не влияют негативно на кредитный рейтинг, а учитываются скоринговыми системами банков.

В глазах банка заемщик с большим количеством микрозаймов, даже если они погашены, может выглядеть финансово неустойчивым. Обычно такое поведение говорит о неумении грамотно распоряжаться своими финансами или свидетельствует о нерегулярных доходах.

Чем больше у человека микрозаймов, тем выше долговая нагрузка. Так как микрозаймы выдаются под высокий процент и на маленький срок, есть риск не справиться с обязательствами и увязнуть в долгах.

Что важно: проверка кредитной истории — это только один из факторов, который влияет на решение банка. Наряду с ним оценивают платежеспособность, источник дохода, продолжительность работы на текущем месте, возраст и другие параметры.

Можно ли улучшить кредитную историю, если брать микрозаймы

Теоретически, можно. Например, если были просрочки по кредитам или судебные взыскания в прошлом, кредитный рейтинг, скорее всего, оставляет желать лучшего. Восстановить его можно, если оформить микрозайм и вовремя его выплатить, не допуская задержек. Так вы продемонстрируете банкам, что справляетесь с кредитной нагрузкой.

Важно понимать: этот способ не даст стопроцентной гарантии того, что ваша кредитная репутация восстановится. Более того, оформление новых займов — это большой риск, который может повлечь за собой неприятные последствия в виде долговой ямы. Ведь, как мы уже говорили, проценты по микрозаймам достигают 292% годовых, а это означает большую переплату.

По сути, пытаться исправить кредитную историю через новые займы — это как пытаться выбраться из ямы, копая ее глубже.

Для улучшения кредитной истории гораздо безопаснее — оформить в банке кредит на небольшую сумму или взять кредитную карту с льготным периодом. Проценты будут ощутимо меньше, чем в МФО. Главное условие — не пропускать ни одного платежа.

Как проверить все микрозаймы: пошаговое руководство

Все МФО обязаны передавать сведения о выданных займах, а также о запросах на выдачу займа в бюро кредитных историй. Всего в России функционирует шесть БКИ, они занесены в госреестр.

Чтобы узнать информацию о всех своих займах, нужно подать запрос в БКИ. Рассказываем, как это сделать:

- Авторизуйтесь на Госуслугах, введите в поиске «Узнать кредитную историю» или просто «Кредитная история».

- Робот-помощник предложит узнать, в каком БКИ хранится ваша кредитная история. Выберите из предложенных вариантов «Узнать свое БКИ».

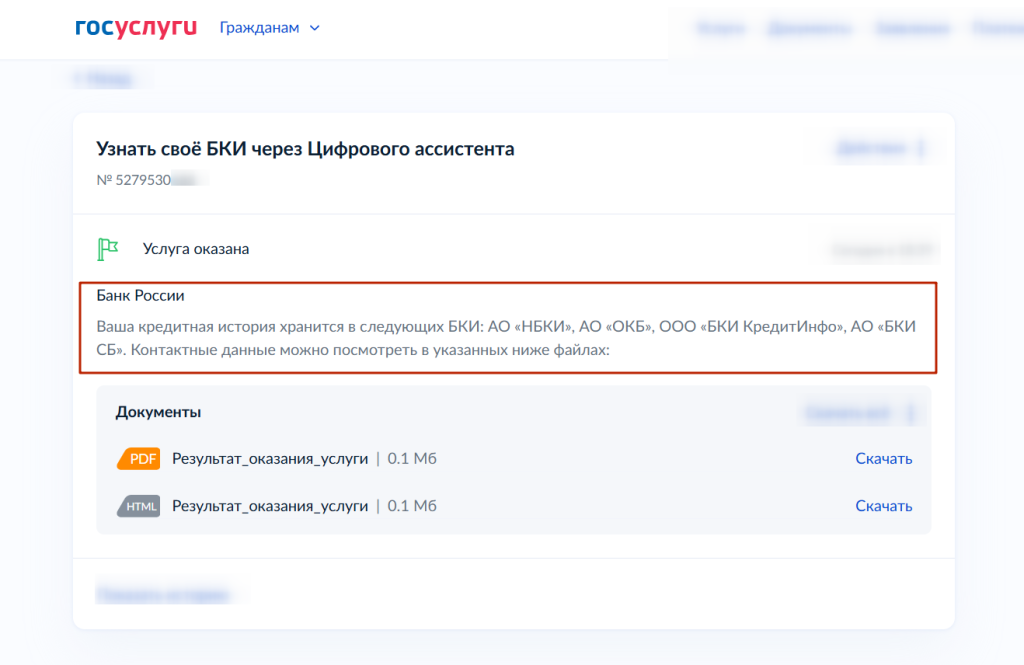

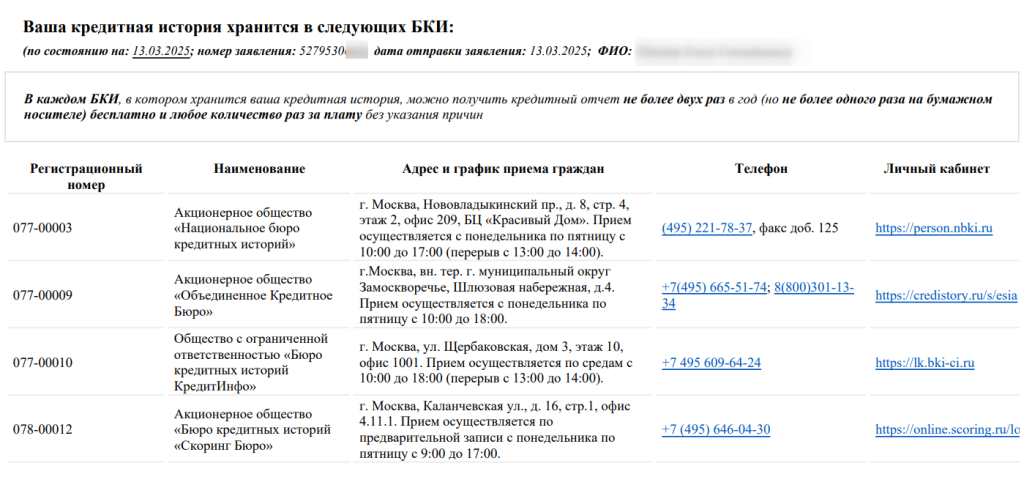

- Ответ поступит в течение дня: в документе будут перечислены все БКИ, где хранятся данные о ваших микрозаймах и кредитах.

В прикрепленном файле: контакты и адреса бюро, график приема посетителей.

- Перейдите на сайт нужной БКИ и подайте запрос на получение кредитной истории. В каждом бюро, где хранится информация, можно бесплатно запросить отчет дважды в год. За плату можно запрашивать сведения неограниченное количество раз.

- Внимательно ознакомьтесь с кредитным отчетом. Если обнаружите недостоверные данные, например, займ, который вы точно не оформляли, обратитесь к кредитору. Попросите предоставить копии документов, по которым выдавался займ. Это могли быть мошенники, тогда придется обращаться с заявлением в полицию.

Как убрать микрозайм из кредитной истории

Сценария может быть два: вы хотите изменить сведения в КИ, потому что туда закралась ошибка, или подчистить подлинные данные, которые портят вашу кредитную репутацию.

В любом случае заемщик не может самостоятельно вносить изменения или удалять данные из своей кредитной истории даже за деньги. Менять информацию может только БКИ.

Подать заявление в БКИ

Если вы обнаружили ошибку, составьте заявление на сайте БКИ, его рассмотрят в течение 20 дней и примут меры. Сотрудники бюро свяжутся с банком, по вине которого появилась ошибка. Например, банк своевременно не отправил в БКИ данные о досрочном погашении кредита. Если информация подтвердится, банк подаст верные данные и БКИ устранит ошибку в вашем отчете.

Кредитная история хранится семь лет, отсчет ведется по каждой записи отдельно. Например, если вы закрыли кредитку 20 октября 2023 года, запись о ней исчезнет из истории 20 октября 2030 года. Самостоятельно убрать какие-либо записи в КИ невозможно.

Сделать рефинансирование

Рефинансировать займы — задача не из простых. Суть рефинансирования состоит в том, что заемщик берет новый кредит и закрывает им старые долги. Это выгодно, если у нового кредита меньше процентная ставка. Среди преимуществ: уменьшение ежемесячного платежа и объединение нескольких долгов в один.

Трудность в том, что банки редко соглашаются рефинансировать микрозаймы. Выходом может стать оформление обычного нецелевого кредита в банке. Если по микрозаймам не было просрочек, есть вероятность, что кто-то из кредиторов все же согласится выдать кредит. Процент по нему будет в любом случае меньше, чем в МФО, а срок на погашение — больше.

Тогда вы сможете погасить микрозаймы, и информация об этом попадет в кредитную историю.

Начать банкротство

Если ни один из способов вам не подходит, а растущие долги нависают как дамоклов меч, то выход остается один — задуматься о списании долгов по Федеральному закону № 127-ФЗ.

Когда процедура завершится, долги по микрозаймам вместе с процентами и неустойкой будут списаны под ноль. Соответственно, в кредитной истории не останется записей о просроченных платежах.

Вместе с микрозаймами в процедуре банкротства аннулируются другие долги: потребительские кредиты, рассрочки, оплаты частями и долями, кредитные карты, а также штрафы и налоги.

Правильно составить заявление о банкротстве и собрать документы, необходимые для подтверждения финансовой несостоятельности, помогут юристы компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

Видны ли микрозаймы в кредитной истории?

Да, все микрозаймы и кредиты отображаются в кредитной истории. МФО и банки по закону обязаны передавать сведения об одобренных и отклоненных заявках, также о выданных кредитных продуктах в бюро кредитных историй.

Не имеет значения, какой размер микрозайма и на сколько дней он оформлен. Информация в любом случае попадет в кредитную историю.

Как микрозаймы портят кредитную историю?

Микрозаймы испортят кредитную историю в двух случаях:

- Если по ним есть просрочки.

- Когда открыто много микрозаймов.

В этих случаях банки, скорее всего, откажут в выдаче нового кредита. Заемщик с большим количеством займов считается ненадежным.

Что будет с кредитной историей, если взять микрозайм?

Если взять 1–2 микрозайма и вовремя их вернуть, это не испортит кредитную историю. Но если набрать много займов или допустить просрочку, это однозначно оставит негативный отпечаток на кредитном рейтинге и будет тревожным сигналом для банков.