Кредиторы хорошо знают свои права, особенно в процедуре банкротства физического лица. Должнику тоже стоит в них разобраться — хотя бы для того, чтобы понимать, что происходит и как можно защитить свои интересы.

Рассказываем, как на практике происходит защита прав кредиторов при банкротстве и к каким законным механизмам они прибегают.

Содержание статьи

Всё содержаниеСпособы защиты прав кредиторов: к чему готовиться должнику

Закон дает кредиторам широкие возможности для возврата денег — и они ими пользуются. Банки и МФО вправе требовать погашения задолженности и до суда, и во время судебной тяжбы, и даже в процедуре банкротства — но в последнем случае есть свои ограничения. Взыскатели хоть и не могут напрямую звонить и писать банкроту с требованиями об оплате, но имеют полное право на включение в реестр кредиторов.

Их цель понятна: вернуть свои деньги любым законным способом. Поэтому важно понимать, к каким инструментам они будут прибегать.

Знать стратегию противника — уже половина успеха. Если ваше дело ведут грамотные юристы, давление кредиторов разобьется о нормы закона, а ваши права будут под надежной защитой.

Кто такой адвокат по банкротству и как найти хорошего

Досудебная защита

Пока дело не дошло до суда, у кредиторов есть несколько инструментов взыскания и давления на должника.

Как только вы нарушите график платежей, банк вправе потребовать досрочного возврата всей суммы кредита. Такое право ему предоставляет статья 811 Гражданского кодекса.

Параллельно кредиторы могут предложить реструктуризацию. Звучит как помощь, но на практике она нередко увеличивает переплату и растягивает платежи. Так происходит не всегда: бывают случаи, когда реструктуризация действительно решает проблему. Поэтому совет: прежде чем соглашаться или отказываться, внимательно изучите условия.

Отдельный момент, о котором мало кто знает: иногда взыскатели просят подписать соглашение об отсрочке или внести символический платеж (с признанием остальной суммы задолженности). Это не жест доброй воли — так обнуляется срок исковой давности по статье 203 Гражданского кодекса, и банк сохраняет право обратиться в суд даже спустя годы после возникновения просроченной задолженности.

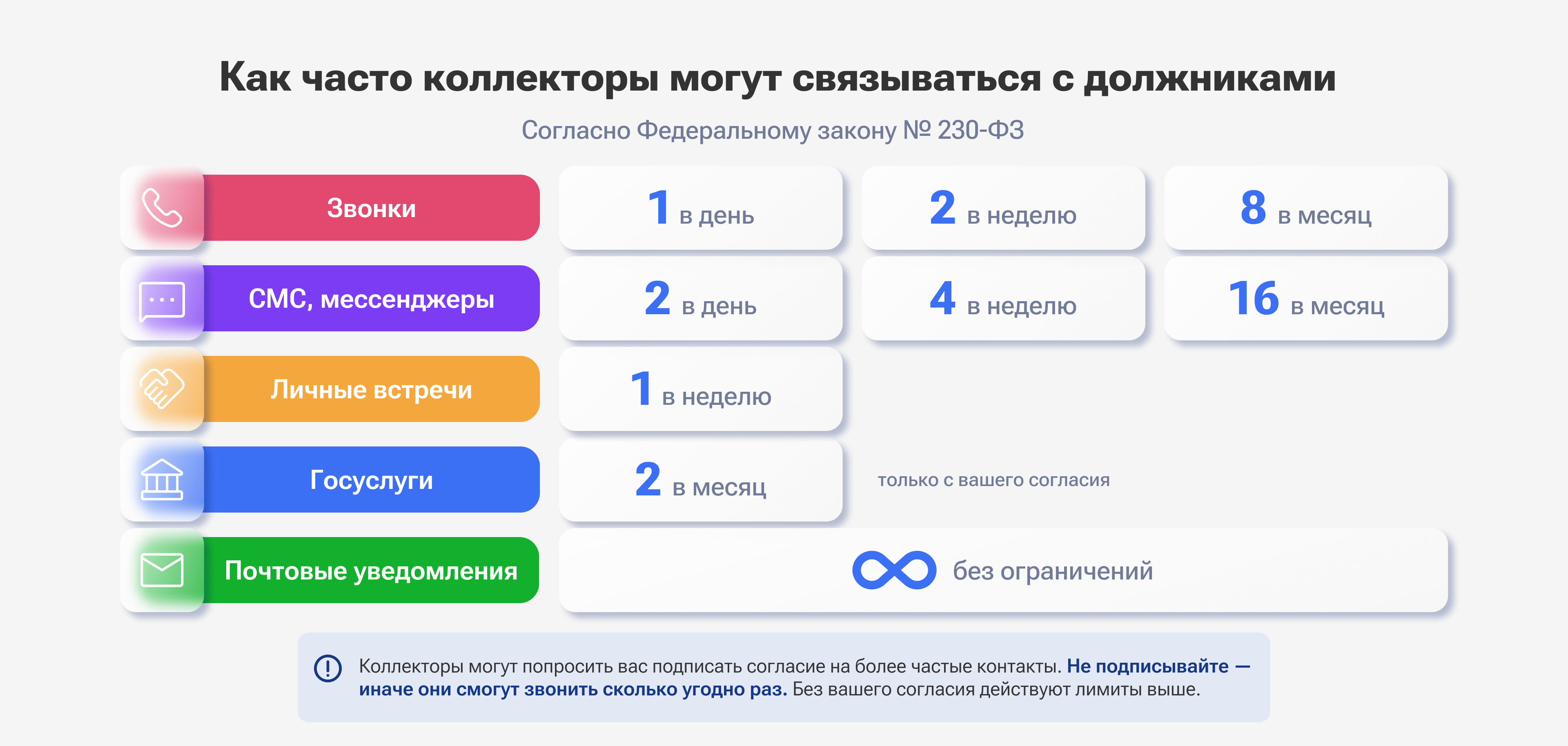

К взысканию банки часто подключают внутренние службы, а если это не дает результата — продают договоры. Тогда должники на собственном опыте понимают, как работают коллекторы. Впрочем, есть Федеральный закон №

Иллюстрация: создано для ООО «Финансово-правовой Альянс»

Нежелательный сценарий на этом этапе — когда банк первым подает заявление в суд о вашем банкротстве. Да, у него есть такое право, если общая задолженность больше 500 000 рублей, а просрочка образовалась больше 3 месяцев назад.

Если кредитор опередил должника и первым подал на банкротство, он получает право выбрать саморегулируемую организацию, из которой назначат финансового управляющего. Это подтверждает статья 45 Федерального закона №

Согласно статистике Федресурса, в 2024 году кредиторы инициировали 2,9% всех банкротных процедур, а в 2025 году — 2,1%. Не дайте себе попасть в этот процент.

Защита прав кредиторов в судебном порядке

Когда уговоры и звонки не работают, для защиты прав кредиторов есть суд. Например, МФО может подать исковое заявление о взыскании займа. Взыскатели получают судебный приказ или исполнительный лист, который передают в ФССП.

Далее пристав возбуждает производство. Он может арестовать счета, закрыть выезд за границу, списывать до 50%, а по алиментам — до 70% зарплаты. Это разрешает статья 68 Федерального закона № 229-ФЗ. Если денег не хватит, сотрудник ФССП может прийти к вам домой, описать бытовую технику и автомобиль, чтобы пустить их с молотка.

Возможно, кредиторы попытаются еще до банкротства оспорить ваши сделки (дарения, продажи), если докажут: вы избавились от активов, чтобы не платить по обязательствам. Это подтверждает статья 10 и статья 168 Гражданского кодекса.

В суде кредиторы действуют настойчиво. Если игнорировать повестки, решение могут вынести без вашего участия, и сумма долга будет максимальной — со всеми штрафами и пенями.

Права кредиторов в процедуре банкротства

Когда суд признает вас банкротом, ситуация меняется. Кредиторы получают официальный статус участников дела. Так прописано в статье 34 Федерального закона № 127-ФЗ.

Теперь они действуют не хаотично, а по строгим процедурам. Закон четко регламентирует права кредиторов при банкротстве физических лиц.

Полномочия зависят от того, включился ли взыскатель в реестр кредиторов и в какой очереди находится.

Что могут все кредиторы

Любой взыскатель может подать заявление о включении своих требований в реестр кредиторов, чтобы претендовать на часть конкурсной массы — деньги и имущество, которое можно продать за долги.

Кредиторы получают доступ ко всем документам банкротного дела: от ваших справок до решения судьи. Они приходят на заседания, чтобы доказать ваш долг. Если же управляющий, организатор торгов или вы сами нарушили закон, взыскатели подают жалобу.

Также они могут отслеживать ход вашего дела через Федресурс и Картотеку арбитражных дел.

Но пока кредитор не состоит в реестре, он лишь наблюдатель. Например, он не может голосовать на собраниях и влиять на ключевые решения — допустим, по реструктуризации или мировому соглашению.

Права конкурсных кредиторов с правом голоса (третья очередь)

Конкурсные кредиторы третьей очереди (обычно это банки, налоговая, МФО), чьи требования включены в реестр, получают больше прав и возможностей в деле о банкротстве.

Они вправе требовать у финансового управляющего сведения о ваших доходах и имуществе. Еще они могут попытаться оспорить подозрительные сделки, совершенные в течение последних трех лет.

ст. 61.2 закона №

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Некоторые решения в банкротстве принимают именно на собраниях, где голосуют кредиторы. Здесь решают судьбу ценных бумаг, загородных домов и другого имущества, включенного в конкурсную массу: как и по какой цене продавать, утверждать ли план реструктуризации долгов или заключать ли мировое соглашение.

Кредитор, у которого более 10% голосов, может самостоятельно (минуя собрание кредиторов и финансового управляющего) подать в арбитражный суд заявление об оспаривании подозрительных сделок, чтобы вернуть имущество в конкурсную массу. Это и есть защита прав кредиторов, которую обеспечивает закон.

Особые возможности залоговых кредиторов

Если у вас ипотека или автокредит, то банк, выдавший вам деньги под залог квартиры или машины, стоит особняком от остальных кредиторов.

Во-первых, он получает статус залогового кредитора в деле о банкротстве. Потому что его требования погашают преимущественно деньгами от продажи залога.

ст. 138 закона №

Во-вторых, забирает до 80% выручки от продажи заложенной квартиры или машины. Еще 10% идут на долги первой и второй очереди (например, алименты). Оставшиеся 10% — на судебные расходы и вознаграждение финансовому управляющему.

Часто банки и МФО — кредиторы третьей очереди — в этой ситуации не получают вообще ничего.

Залоговый кредитор сам диктует условия продажи: утверждает положение о торгах, устанавливает начальную цену. Если покупателей не найдется, банк заберет залог себе в счет долга.

С 2024 года у должников есть возможность оформить банкротство и сохранить ипотечное жилье, но только если оно имеет статус единственного и выполнено еще несколько условий. Такую защиту обеспечивает статья

Ошибки должников, которые развязывают руки кредиторам

Самый большой подарок, который вы можете сделать своим кредиторам, — начать хитрить и скрывать правду. Финансовый управляющий легко выявит попытки утаить или занизить реальные доходы. Для этого достаточно подать запросы в налоговую и Социальный фонд (СФР), а также проверить выписки по вашим картам.

Продажа машины «своему» человеку за копейки перед банкротством — это красный флаг для суда и повод оспорить договор.

Переписать дачу на тещу или брата — тоже не вариант. Такие подозрительные сделки разворачивают обратно в конкурсную массу на раз-два.

Еще одна ошибка — платить только «своим» кредиторам (например, вернуть долг брату или банку, где получаете зарплату). Это сделка с предпочтением, поэтому кредиторы попытаются ее оспорить.

Когда игнорируете запросы финансового управляющего, «забываете» отдать ему банковские карты и документы, суд призна́ет это недобросовестным поведением и поэтому может не освободить от обязательств.

Еще один риск — неофициальный бизнес. К примеру, показываете суду пустые карманы, но в интернете красуется ваше резюме как частного мастера, портфолио работ или анонсы выставок. Кредиторы обязательно найдут эти страницы, заскринят и предъявят на заседании, чтобы доказать скрытые доходы.

Когда дело сопровождают юристы, таких промахов не будет. Зато в банкротстве своими силами их совершают сплошь и рядом.

Обстоятельства повышенного риска

Будьте осторожны со сделками в течение трех лет до подачи заявления о банкротстве. Этот срок называют «период подозрительности».

Под особым вниманием — сделки, которые выглядят как попытка избавиться от имущества накануне процедуры. Например, дарение машины или квартиры близким, продажа имущества на 70–80% ниже рыночной цены. Если такая сделка состоялась, когда долги уже были, ее попытаются оспорить и вернуть имущество в конкурсную массу.

Важно понимать: сам по себе факт продажи машины или перевода денег — не криминал. Суд, кредиторы и финансовый управляющий смотрят на контекст. Продали автомобиль по рыночной цене и есть документы — вопросов, скорее всего, не возникнет. А вот если переписали дачу на тещу в тот момент, когда уже было нечем платить по кредитам и займам — это другая история.

Если ваши сделки — это не прикрытие, а реальный договор, опасаться нечего. Еще на первой консультации юристы подскажут, могут ли какие-то из сделок вызвать вопросы в ходе банкротства.

Как можно защитить свои права от кредиторов

Должник в процедуре банкротства — полноценный участник процесса. Закон дает широкие возможности, которыми нужно активно пользоваться.

Разработать стратегию защиты

Нельзя входить в банкротство наобум и надеяться на авось. Заранее выясните, какое имущество можно сохранить по закону, точнее, по статье 446 Гражданского процессуального кодекса.

Оцените, какие ваши сделки под угрозой оспаривания и как отвечать на агрессивные нападки банков в суде.

Поручите юристам разработать грамотную стратегию защиты. Они знают не только законы, но и судебную практику вашего региона, а также требования конкретных судей.

Действовать добросовестно

Это не просто красивые слова о морали, а строгое юридическое понятие, которое прямо влияет на исход дела.

Действовать добросовестно — значит, полностью и правдиво рассказать суду о своих доходах и имуществе.

Вы обязаны добровольно передать управляющему банковские карты, показать активы (где они находятся) и сообщать любые сведения по запросу.

ст. 213.25 закона №

Подавать заявления и возражения

В ходе банкротства у должника есть реальные инструменты защиты — главное, не бездействовать, а пользоваться ими в полной мере.

Из конкурсной массы можно исключить имущество. Например, единственное жилье, предметы быта, инструменты для работы стоимостью до 10 000 рублей. Для этого нужно подать соответствующее ходатайство в суд. К слову, в 2025 году 94% должников прошли банкротство, не имея имущества в конкурсной массе.

Также банкрот вправе потребовать, чтобы каждый месяц ему выделяли прожиточный минимум — на него самого и на каждого иждивенца. Более того, сумму можно увеличить. Например, если нужно каждый месяц платить за съемную квартиру, лекарства, обучение детей.

Это базовые права, но те, кто делают банкротство без юристов, нередко о нем не знают и остаются без денег на текущие расходы.

Защищать сделки от оспаривания

Если кредитор требует отменить продажу вашего старого автомобиля, необходимо доказать, что сделка была реальной (а не фиктивной) и по рыночной цене:

-

Потребуется предоставить документы в подтверждение ваших слов: договор купли-продажи, расписку, выписку со счета о поступлении денег. Если их нет — не проблема, юристы подготовят пояснения в свободной форме.

-

Необходимо рассказать, куда пошли деньги: на погашение кредитов, лечение, образование.

Каждую сделку можно отстоять, если за ней стоит реальная жизненная ситуация, а не схема по выводу активов.

Исключить необоснованные требования из реестра

Банки и коллекторы часто пытаются включить в реестр лишнее: долги с истекшим сроком исковой давности, необоснованно завышенные штрафы и пени. Вот почему важно проверять каждое требование кредитора под лупой и писать мотивированные возражения в суд. Этим и занимаются юристы по банкротству, потому что суд не будет сам пересчитывать пени или проверять сроки давности.

Что делать, если управляющий действует в интересах кредиторов

Финансовый управляющий должен быть независимым арбитром, который соблюдает баланс интересов. Так гласит статья 20.3 Федерального закона № 127-ФЗ. Но порой он играет в одни ворота, особенно если банкротство инициировал банк.

Это сразу видно. Управляющий лоббирует интересы крупного кредитора, например, заказывает оценку имущества у «своей» компании, чтобы занизить стоимость. Он оспаривает ваши сделки без реальных оснований, затягивает процедуру, не выдает прожиточный минимум или игнорирует ваши запросы.

Не терпите — действуйте:

-

Грамотная жалоба на арбитражного управляющего поможет вернуть процедуру в законное русло или даже сменить специалиста.

-

Обращайтесь в саморегулируемую организацию (СРО), где он состоит, или сразу в арбитражный суд. В заявлении укажите, что конкретно нарушил управляющий.

У наших клиентов нет таких проблем, потому что они действуют не на свой страх и риск, а доверяют дело профессионалам. Мы полностью контролируем процедуру и действия финансового управляющего.

Чтобы исключить риски, получите бесплатную консультацию в компании «Финансово-правовой Альянс». Откровенно расскажите о своей ситуации, и мы честно покажем перспективы.

Ответьте на 4 вопроса — так вы поймете, подходит ли вообще ваш случай под банкротство, и определитесь, как действовать дальше.