Разбираемся, почему банк не дает перевести деньги и отклоняет операцию. Вы узнаете, за что блокируют переводы (даже между своими счетами) и как вернуть доступ к деньгам.

Содержание статьи

Всё содержаниеПочему банки блокируют переводы

Банки (Сбербанк, ВТБ и другие) могут отклонить перевод, если операция имеет признаки мошенничества, отмывания денег или финансирования незаконной деятельности. Это не инициатива самого банка, а требование закона.

Государство последовательно ужесточает требования к контролю над денежными операциями, потому что объем средств, похищенных мошенниками и выведенных через сомнительные схемы, достигает миллиардов рублей.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

В июле 2024 года заработал закон №

Также с 1 июня 2025 года вступили в силу изменения, расширившие полномочия Росфинмониторинга. Банк должен передавать информацию об операциях, которые могут быть связаны с отмыванием денег или финансированием незаконной деятельности.

Перевод или платеж могут приостановить для проверки по решению уполномоченного органа на срок до 10 календарных дней, а в отдельных случаях — до 30 дней.

Правовые основания для блокировок

Основной нормативный акт, на основе которого банки блокируют переводы, — это Федеральный закон № 115-ФЗ. В быту его называют «антиотмывочным».

Вот ситуации, в которых банк вправе приостановить перевод самостоятельно либо по требованию Росфинмониторинга:

-

Возникли подозрения, что деньги получены преступным путем. Например, в результате хищения или легализации преступных доходов.

-

Операция похожа на попытку уйти от налогов.

-

Один из участников операции фигурирует в базе Банка России как дроппер.

Дропперами называют лиц, через счета которых проходят похищенные или сомнительные средства. Среди них могут оказаться и добросовестные граждане, которых мошенники ввели в заблуждение. Для таких лиц банк может установить месячный предел переводов в 100 000 рублей и приостанавливать операции сверх этого лимита.

Банк обязан проверить согласие клиента на подозрительный перевод. Если получатель не состоит в базе Центробанка РФ, а отправитель подтвердил, что переводит средства осознанно, банк обычно проводит операцию без дополнительной задержки.

Если получатель все же включен в соответствующую базу, кредитная организация обязана выждать два дня перед завершением транзакции в рамках установленного периода охлаждения. Люди не всегда сразу понимают, что стали жертвой обмана, а отсрочка позволяет осмыслить происходящее и отменить перевод.

Проверить могут любой перевод, в том числе связанный:

- С выплатой заработной платы.

- Социальными выплатами.

- Доходами, на которые по закону нельзя обратить взыскание. Например, алименты, компенсация вреда жизни и здоровью, гуманитарная помощь.

Какие переводы банки считают подозрительными

Банк России обозначил 6 признаков, по которым перевод можно отнести к мошенническим:

-

Счет получателя уже использовался в мошеннических схемах.

-

Есть сведения о том, что в отношении получателя возбуждено уголовное дело либо он фигурирует в материалах проверки.

-

Незадолго до перевода сторонние ведомства и организации сообщили в банк об угрозе мошеннических действий.

-

Совершаемая операция нетипична для клиента.

-

Счет получателя, устройство, с помощью которого совершается перевод, или канал дистанционного обслуживания числятся в базе ЦБ РФ, используемой для выявления мошеннических операций.

-

Перевод совершается под давлением третьих лиц или при признаках социальной инженерии.

Кроме того, банк может заблокировать операцию, если:

-

Получатель или отправитель находятся в реестре экстремистов либо есть подозрения, что они причастны к терроризму.

-

О возможных признаках противоправных финансовых операций предупредил иностранный государственный орган. Тогда транзакцию могут приостановить для проверки не более чем на 30 дней.

-

В операции усматриваются признаки обхода налогового законодательства:

- Регулярные перечисления, похожие на зарплатные, то есть совершаемые в одни и те же даты и на равную сумму.

- Частые поступления от разных отправителей.

- Переводы физическому или юридическому лицу, которые не имеют экономического обоснования и не сопровождаются пояснениями.

- Переводы с участием счетов из офшорных зон или подозрительных контрагентов.

Блокировка переводов между собственными счетами

Даже если клиент отправляет деньги на свой счет в другом банке, перевод все равно проверят — и приостановят, если:

- Срабатывают внутренние процедуры управления рисками. Банку проще временно приостановить транзакцию, чем рисковать штрафами и обязанностью возмещать ущерб клиенту.

- Получено прямое указание от Росфинмониторинга. Даже если у банка нет собственных сомнений в законности операции, по требованию ведомства он обязан ее приостановить.

- Допущены ошибки при переводах или в процессе антифрод-проверки — из-за технического сбоя или человеческого фактора. После устранения проблемы банк должен завершить перевод либо вернуть деньги на счет отправителя.

Под блокировку могут попасть как переводы с карты на карту, так и через Систему быстрых платежей (СБП), но механизмы контроля для этих способов могут отличаться.

Что делать, если банк заблокировал перевод

В первую очередь свяжитесь с кредитной организацией и уточните причину приостановки перевода. От этого будет зависеть дальнейший порядок действий.

При подозрениях в мошенничестве

Позвонить клиенту может и сам банк, но, чтобы исключить риск звонков от злоумышленников, лучше самостоятельно обратиться на горячую линию. Пройдите идентификацию, сообщив оператору паспортные данные и другую информацию по запросу.

Подтвердите перевод или откажитесь от него. На принятие решения отводится два дня. Если вы дадите согласие на операцию и деньги впоследствии поступят мошенникам, банк не обязан их возвращать.

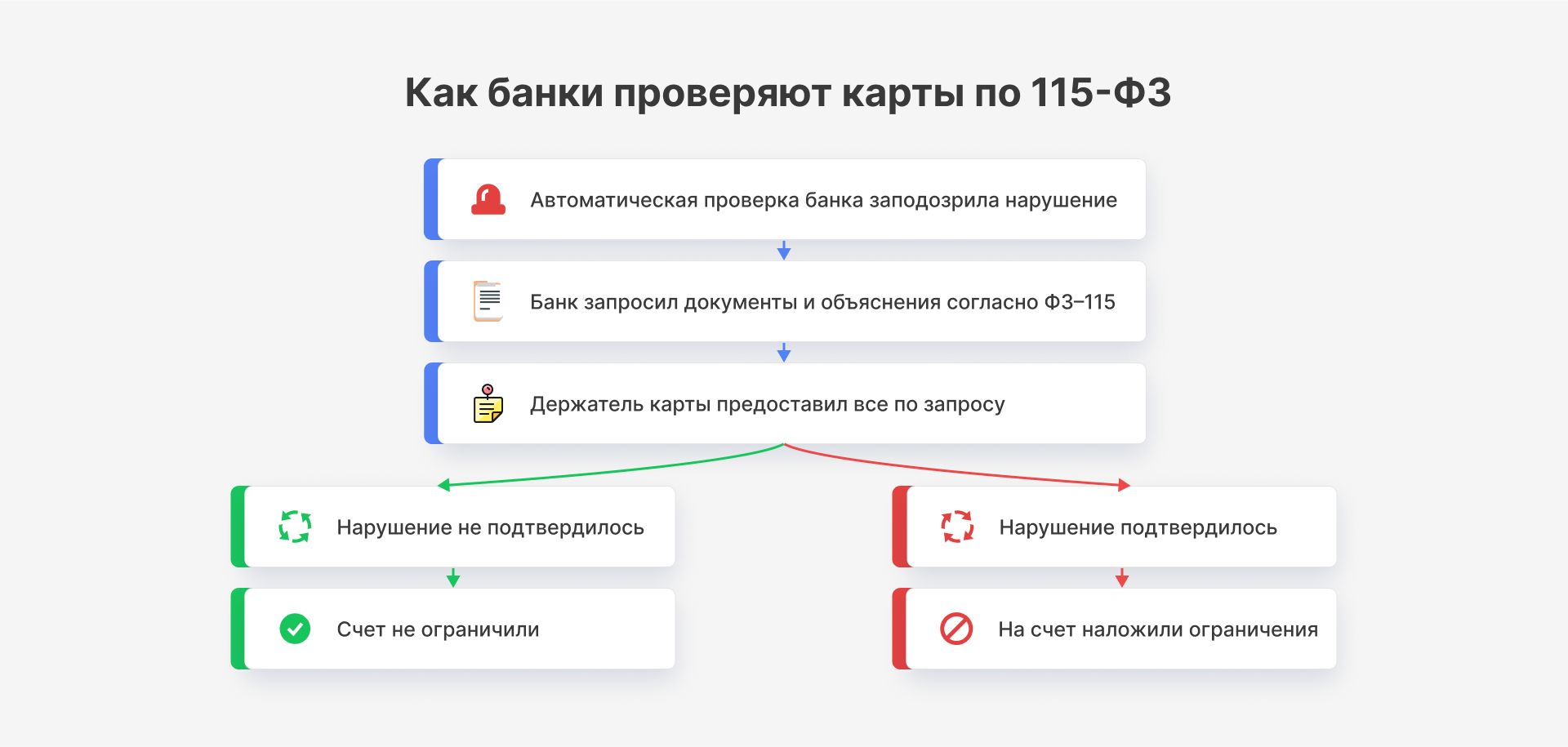

При блокировке по закону № 115-ФЗ

Направьте в банк официальное требование предоставить информацию о причине блокировки.

Если ее инициатором стал сам банк, он запросит доказательства законности — сведения о назначении платежа, справки о доходах, договоры и другие документы.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Как правило, этого хватает, и банк снимает ограничения. Они действуют до завершения проверки и оценки представленных документов — фиксированный срок законом не установлен.

Если блокировку не отменили, клиент вправе подать жалобу в Банк России и обратиться в суд.

При блокировке Росфинмониторингом

Ведомство может блокировать не только отдельные операции, но и все счета, вклады, пластиковые и виртуальные карты, электронные кошельки. Тогда деньгами будет невозможно пользоваться, в том числе переводить и снимать наличные.

Однако чаще замораживается лишь сумма в пределах подозрительной операции, а остальными средствами клиент вправе распоряжаться по своему усмотрению.

Чтобы снять блокировку, необходимо обратиться в Росфинмониторинг и представить документы и пояснения, подтверждающие законность происхождения средств и экономический смысл операций.

Приостановление операций в таких случаях устанавливается на срок до 10 дней, а при получении информации от иностранного органа — до 30 дней.

Как вернуть деньги, отправленные мошенникам

Шанс получить средства назад сохраняется, если банк провел операцию с нарушением требований ЦБ РФ. Например, не проверил счет получателя или характер совершенной операции, проигнорировал сообщения операторов связи или иных организаций о подозрительной телефонной активности клиента. Тогда банк обязан рассмотреть заявление и при подтверждении нарушения вернуть деньги в течение 30 календарных дней.

Когда перевод совершен по инициативе самого клиента, вернуть деньги почти невозможно. Например, если человек предоставил мошенникам доступ к личным данным, банковскому аккаунту или учетной записи на Госуслугах, банк потери не компенсирует. Остается рассчитывать в основном на результаты расследования уголовного дела.

Хотя в 2024 году доля возвратов выросла, она не превышает 10% от суммы похищенных средств: 2,7 млрд рублей из украденных 27,5 млрд по данным Центробанка РФ.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

В любом случае деньги, переведенные мошенникам, нужно попытаться вернуть:

- Собрать все имеющиеся доказательства: реквизиты совершенных операций, счетов отправителя и получателя, скриншоты переписки с мошенниками и обращений в банк, записи разговоров.

- Сообщить в полицию, получить талон-квитанцию и справку о возбуждении уголовного дела.

- Подать заявление в банк и подробно описать, что произошло.

- В случае отказа банка отменить операцию и вернуть деньги — обратиться в суд.

Как избежать блокировки переводов

Полностью исключить проверки невозможно, но снизить риск блокировок и дополнительных запросов со стороны банка поможет соблюдение базовых правил:

-

Старайтесь не совершать операции, нехарактерные для своего финансового поведения. Если они неизбежны, заранее уведомляйте банк. При необходимости подтверждайте цели и законность перевода. Сохраняйте чеки, квитанции и другие документы.

-

Правильно указывайте назначение платежа в комментарии. Например, «платеж по договору займа», «членский взнос», «подарок на день рождения».

-

Для обычных переводов по возможности используйте СБП.

-

Не соглашайтесь делать переводы между счетами незнакомцев или обналичивать эти средства. Велика вероятность стать участником преступной схемы — дроппером, так что доказать свою невиновность будет сложно.

-

Избегайте переводов от большого количества людей за короткий срок. Если счет не относится к самозанятости или предпринимательству, это выглядит как получение неучтенного дохода за услуги или попытка отмыть деньги.

-

Исключите получение регулярных одинаковых платежей на один счет, если это не официальная оплата труда. Они выглядят как серый доход и могут вызвать вопросы у налоговой.

-

Не снимайте большие суммы сразу после их поступления на счет.

-

Используйте одну основную карту для регулярных переводов, поступлений и платежей.