Долги по микрозаймам растут быстрее, чем по кредитам. Потому что ставка выше и отдавать нужно быстрее — спустя 2–3 недели после оформления. А потом человек понимает, что у него нет денег и он не может расплатиться.

Можно ли оформить банкротство по микрозаймам? Реально ли списать по ним долги, как по банковским кредитам? Если да, то как это сделать? Рассказываем прямо сейчас.

Содержание статьи

Всё содержаниеМожно ли оформить банкротство по микрозаймам

Да, можно. Заявление о банкротстве по микрозаймам вправе подать любой гражданин, в том числе индивидуальный предприниматель, который не в состоянии расплатиться по долгам.

Законодательство не разделяет банковские кредиты и займы, которые вы получили в МФО — микрофинансовой организации. Точнее, разделяет, но в банкротстве их спишут в равной степени.

Вот полный перечень долгов, которые можно обнулить:

- Кредиты и займы. Должника избавят от всех кредитов — потребительских, ипотечных, автокредитов, по кредитным картам. Займы МФО тоже ликвидируют. Спишут основной долг, проценты, пени и штрафы.

- Карты рассрочки и BNPL-сервисы. Речь о долгах за товары, которые вы купили в рассрочку, например, по карте «Халва» или частями: в таких сервисах, как «Долями» и «Сплит».

- Коммуналка. Сюда входят долги за воду, свет, газ, отопление, капремонт, вывоз мусора и все остальное.

- Налоги и сборы. Спишут обязательства по НДФЛ, имущественному и транспортному налогу, страховым взносам для предпринимателей.

- Штрафы ГАИ. Это санкции за нарушение ПДД, которые возникли до момента подачи заявления на банкротство. В процедуре могут даже списать ущерб, причиненный чужому имуществу, но есть ряд условий.

- Задолженность по разным договорам. Например, поставке товара, аренде, оказанию услуг. Обязательства перед физическими лицами и компаниями. Это деньги, которые вы занимали у работодателя, друзей, знакомых под расписку или договору займа.

Гражданин вправе подать в арбитражный суд заявление о банкротстве при любой сумме долга. Но если у человека нет возможности расплатиться, а общая задолженность превышает 500 000 рублей, он не просто может, а обязан начать банкротство — так прописано в ст. 213.4 Закона о банкротстве.

Мы уже знаем: в банкротстве по микрозаймам списывают не только основной долг, но и проценты, пени, штрафы. Это важно, поскольку МФО берут действительно высокие проценты и начисляют такие же высокие штрафы за просрочку.

Банкротство избавит от долгов и позволит заново начать жить. После завершения процедуры МФО не сможет требовать деньги, даже когда ваше финансовое положение полностью восстановится.

Как сделать банкротство по микрозаймам

Именно так порой спрашивают, когда хотят списать долги по микрозаймам. Есть два варианта пройти банкротство: в суде и через многофункциональный центр (МФЦ).

Через МФЦ

Внесудебное банкротство обставлено рядом ограничений. Во-первых, процедуру не пройти, если долг больше 1 млн рублей. Во-вторых, у должника за плечами должно быть исполнительное производство, которое закрыли из-за отсутствия имущества — со ссылкой на тот самый п. 4 ч. 1 ст. 46 закона № 229-ФЗ.

Еще есть отдельные условия, которые прописаны для трех категорий граждан:

- Списать долги через МФЦ могут должники, которые живут на одну пенсию — с условием, что исполнительное производство в их отношении идет больше года.

- Получатели детского пособия, по которым приставы тоже ведут взыскание больше года.

- Граждане, в отношении которых исполнительное производство тянется больше 7 лет.

Но даже если должник соответствует всем требованиям, банкротство не гарантировано. Любая ошибка в документе приведет к отказу. Подал заявление не по месту жительства — отказ. Выросли доходы (устроился на работу, получил наследство) — дорога к внесудебному банкротству закрыта.

В арбитражном суде

Судебное банкротство не предусматривает таких ограничений и не зависит от суммы долга. Здесь спишут любые обязательства: хоть 400 000 рублей, хоть 10 000 000 рублей.

Есть исполнительные производства или нет, сколько они идут, удалось ли приставам что-то взыскать — все это не влияет на право гражданина начать банкротство.

К слову, в судебном банкротстве возможны несколько процедур: реструктуризация, реализация, мировое соглашение.

При реструктуризации можно отменить проценты, штрафы и утвердить новый график погашения с вменяемыми условиями, если должник готов постепенно выплачивать микрозаймы.

Когда действительно нет денег, чтобы расплачиваться с МФО, суд признает гражданина банкротом и запускает реализацию имущества. На этой стадии в счет долгов могут продать вторую квартиру, земельный участок, предметы роскоши, если они есть.

Но почти всегда имущества нет, поэтому суд вводит процедуру формально и спустя время, когда финансовый управляющий убеждается в отсутствии имущества, выносит определение и освобождает от долгов.

Этапы процедуры банкротства

Судебное банкротство по микрозаймам, в отличие от упрощенного, подходит почти всем гражданам. Тут не важно, официально трудоустроен должник или нет, сколько у него кредиторов, есть ли ценное имущество. Главное — подтвердить свою неплатежеспособность.

Основные этапы судебного банкротства:

- Гражданин обращается в компанию, которая специализируется на банкротстве, и получает список документов, необходимых для процедуры в его конкретном случае.

- Пока идет сбор документов, юристы готовят заявление о признании неплатежеспособности заемщика, и взаимодействуют с СРО финансовых управляющих.

- Заявление и документы направляются в арбитражный суд. Подается ходатайство о пропуске этапа реструктуризации, потому что обычно у заемщиков нет возможности погасить долги.

- Суд назначает финансового управляющего — ключевого участника процедуры, который формирует реестр кредиторов, выясняет общую задолженность, изучает сделки, оценивает имущество.

- Утверждается состав конкурсной массы, и если у должника есть имущество — например, второй автомобиль (в некоторых случаях первую машину можно сохранить), проводятся торги.

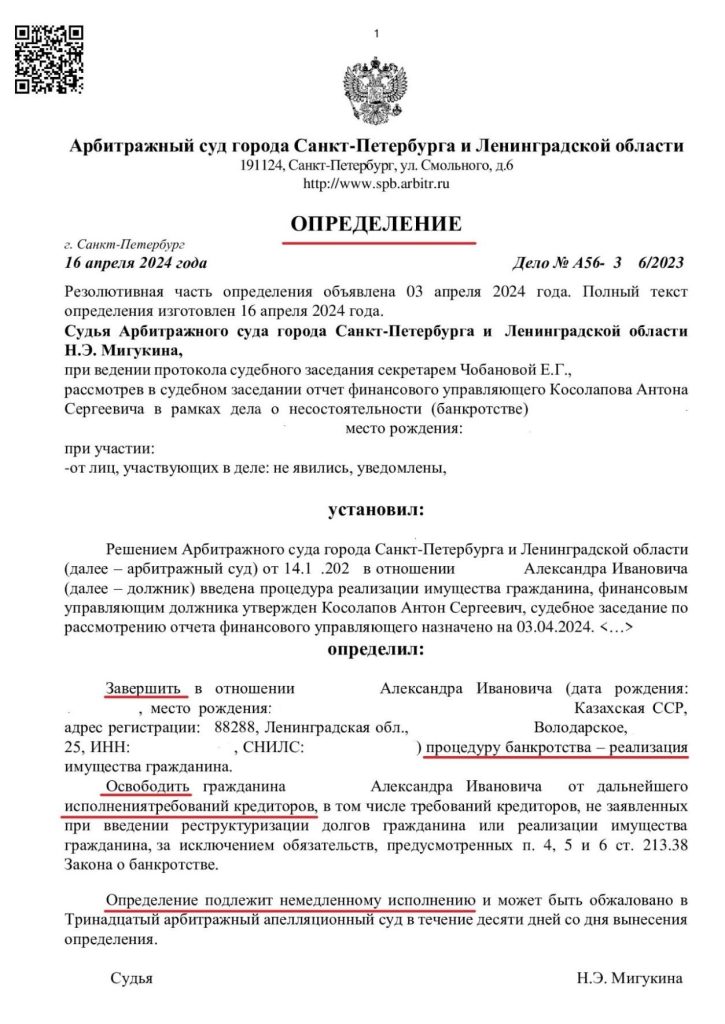

- Управляющий отчитывается перед судом, после чего выносится определение о завершении процедуры банкротства и, соответственно, о списании задолженностей.

Так выглядит определение, которым завершается банкротство и списываются долги.

Сколько микрозаймов можно списать при банкротстве

Если вам кто-то скажет: «Списать по банкротству можно лишь один займ», или: «Максимум три!» — не верьте этому человеку.

Банкротство физических лиц по микрозаймам обнулит все долги перед МФО. Неважно, сколько договоров вы заключили и на какую сумму. Один микрозайм или двести — все они исчезнут.

Повторим: спишут не только основной долг, но проценты, пени и штрафы. Даже если долги продали коллекторам, обнулят все до копейки. Главное не количество займов и их суммы, а неплатежеспособность заемщика.

В судебном банкротстве МФО попадают в третью очередь кредиторов. Первые две содержат требования:

- По алиментам, возмещению вреда жизни или здоровью.

- Оплате труда и выходных пособий, если должник был предпринимателем.

Когда банкротство завершается, микрофинансовые организации не имеют права требовать денег. Исполнительные листы, которые суд выдал по таким долгам, теряют силу.

Может ли МФО подать на банкротство должника

Теоретически МФО может обратиться в арбитражный суд, чтобы признать человека банкротом. Но тут два условия, которые должны действовать одновременно:

- Задолженность по микрозайму составляет 500 000 рублей или выше.

- Просрочка по выплатам длится минимум 3 месяца.

На практике микрофинансовые организации редко подают в суд на банкротство должника, и здесь несколько причин.

Небольшие суммы займов. Они редко превышают 50 000 рублей. Еще в июле 2023 года власти ограничили переплату — нельзя начислить больше 130% от выданной суммы. Сюда входят любые начисления: проценты, пени, штрафы.

Так, если взяли 30 000 рублей и не отдали, то максимальный долг: 30 000 + (30 000 * 1,3) = 69 000 рублей.

Даже со всеми накрутками долги по микрозаймам редко превышают 500 000 рублей. Это основная причина, по которой МФО не подают на банкротство проблемных заемщиков.

Высокая стоимость процедуры. Если МФО подает на банкротство должника, одна лишь госпошлина обойдется в 100 000 рублей.

Кроме того, нужно заплатить 25 000 рублей финансовому управляющему. Профинансировать публикации в ЕФРСБ и «Коммерсанте».

В теории расходы можно возместить за счет имущества должника. Но почти всегда имущества нет, тогда судебная эпопея просто не окупается. Поэтому, с точки зрения МФО, проще пытаться взыскать задолженность в досудебном порядке, а если не сработает — продать коллекторам и выручить хотя бы часть денег.

Да, МФО редко подают на банкротство должника. Им проще и дешевле требовать долг по телефону и отправлять тонны сообщений в стиле «Завтра последний срок платежа».

Как ведут себя МФО при банкротстве заемщика

В ходе процедуры банкротства МФО заявляют требования к должнику. Для этого они подают финансовому управляющему документы, которые подтверждают наличие и размер задолженности.

Тогда финансовый управляющий размещает требования в реестре кредиторов — списке тех, кому гражданин не заплатил.

Мы уже знаем: требования МФО попадают в третью очередь — после погашения алиментов, зарплаты, ущерба жизни и здоровью.

Нельзя сказать, что микрофинансовые организации препятствуют банкротству, ведь это законный способ списать долги. Вот что они могут в ходе процедуры:

- Проверять документы должника — оценивать их полноту и достоверность.

- Оспаривать сделки, которые гражданин совершил до банкротства, если полагают, что тот скрыл имущество от кредиторов.

- Подавать заявление о признаках фиктивного или преднамеренного банкротства. Например, если уверены: должник переписал все дорогое имущество на родственников, чтобы довести себя до неплатежеспособности.

Другими словами, участие МФО в процедуре банкротства сводится к защите своих интересов. Они пытаются сделать все, чтобы вернуть деньги, которые когда-то дали гражданину. Но откровенно блокировать процедуру или кардинально влиять на нее МФО не могут.

Судебная практика

Дело № А56-18686/2024. Женщина задолжала 420 360 рублей четырем микрофинансовым организациям: «Финтерра», «Саммит», «Займ Экспресс» и «Турбозайм». Подала на банкротство. Примечательно, что МФО не заявили свои требования, хотя постоянно звонили женщине и выдвигали требования об оплате. Процедура длилась 6 месяцев, и в результате суд списал долги в полном объеме.

Дело № А56-93369/2023. Долги с мужчины требовали пять организаций: «Феникс», «АйДи Коллект», «МКК УФ», «СФО Стандарт», «Центр долгового управления». Общий долг — 345 539 рублей. Имущества, чтобы погасить долги, не было, а сама процедура банкротства длилась 8 месяцев. В итоге суд списал задолженность в полном объеме.

Дело № А56-68359/2023. Требования к должнице предъявляли шесть кредиторов: «Центр долгового управления», «АйДи Коллект», «Феникс», «ЦДУ Инвест», «АРС Финанс», «Новое финансирование». Задолженность достигла 1 668 454 рубля. Женщина подала на банкротство, а финансовый управляющий не нашел имущества, которое можно продать, чтобы расплатиться с кредиторами. Через 12 месяцев суд полностью освободил женщину от долгов.

Дело № А56-112764/2023. В этом случае деньги требовали три коллекторских и одна микрофинансовая организация: «ПКО Удача», «Олива», «ЦДУ ИНВЕСТ», «АйДи Коллект», «Олива». Сумма требований — 1 279 036 рублей. Возможности рассчитаться у мужчины не было, поэтому он подал на банкротство. Финансовый управляющий не нашел у должника имущества, которое можно продать и расплатиться с кредиторами. Уже через 5 месяцев суд полностью списал все долги, в том числе по микрозаймам.

Последствия банкротства по микрозаймам

Главное последствие банкротства по микрозаймам — это полное списание долгов. Больше никаких угроз, звонков на работу и сообщений в стиле «Должник, заплати!» Вы снова планируете свое будущее, тратите деньги на себя и свою семью, а не отдаете заработанное «дяде за долги».

Банкротство предусматривает ограничения. Насколько они серьезные, решать вам — вот полный список:

- Сообщать о банкротстве. В первые 5 лет после списания долгов вы должны уведомлять МФО и банки, у которых хотите занять деньги, что получили статус банкрота. Но самого запрета на займы нет. На практике почти все МФО спокойно выдают деньги после банкротства, другой вопрос — нужно ли их брать.

- «Погодить руководить». После банкротства нельзя возглавлять банк 10 лет, страховую компанию, МФО, НПФ, инвестиционный фонд — 5 лет, другие организации — 3 года. Но можно спокойно работать главным бухгалтером, руководителем отдела, финансовым директором.

- Пауза в повторном банкротстве. Еще раз списать долги можно только через 5 лет.

- Снова открыть ИП получится не сразу. Если вы подали на банкротство в статусе ИП, то вновь стать предпринимателем сможете лишь через 5 лет. Но если закрыли ИП до процедуры — никаких ограничений.

Это все, что нужно знать о последствиях банкротства. Вы не потеряете единственное жилье, личные вещи и имущество, которое используете в работе. Можете занять любую вакансию, если это не генеральный директор компании.

Банкротство — законный способ навсегда избавиться от долгов по микрозаймам, кредитам, коммунальным платежам, налогам и штрафам. Чтобы сделать это быстро и получить гарантию полного сопровождения процедуры, обратитесь к профессионалам своего дела — юристам компании «Финансово-правовой альянс».

FAQ: отвечаем на частые вопросы

Списывает ли банкротство долги по микрозаймам?

Да, банкротство списывает долги по микрозаймам. В судебной процедуре обнулят задолженность по всем договорам и на любую сумму — хоть 100 000 рублей, хоть 10 000 000 рублей. Спишут не только основной долг, но проценты, пени и штрафы.

После завершения банкротства потребовать долг не сможет ни одна микрофинансовая организация, даже если не знала о вашем банкротстве.

Как сделать банкротство по микрозаймам?

Необходимо составить заявление о банкротстве и собрать документы, подтверждающие неплатежеспособность. На основе этой информации суд решает, признать ли заявление гражданина обоснованным, и какую процедуру ввести — реструктуризацию или реализацию.

Можно ли по закону не платить микрозаймы?

Просто взять и не платить не получится. Договор микрозайма, как и любой договор, имеет юридическую силу, поэтому его условия обязательны для исполнения.

Но если оказались в тяжелой финансовой ситуации и не в состоянии платить, выход есть — начать банкротство физического лица. После завершения процедуры суд спишет все долги по микрозаймам, кредитам, коммунальным платежам, налогам и штрафам.