Начнем с главного: кредиты не аннулируются сами по себе. Неважно, сколько времени прошло: 3 года, 5 или 10 лет — банк не спишет займ просто так.

Разбираемся, какой срок давности по кредитам у банков и почему его истечение не означает аннулирование долга.

Содержание статьи

Всё содержаниеКакой срок исковой давности по кредитной задолженности

Срок исковой давности (СИД) — период, в течение которого кредитор может взыскать задолженность через суд. Согласно ст. 196 ГК РФ, в общем случае он составляет 3 года. А максимальный, учитывающий все возможные приостановления, — 10 лет. Специальных сроков для кредитных долгов законом не предусмотрено.

Задолженность по кредиту не аннулируется автоматически, как только истекает срок давности — даже максимальный. Кредитор может и дальше требовать возврата денег, но теряет право взыскать долг принудительно — то есть не может получить исполнительный документ и пойти к судебным приставам.

Более того, чтобы суд применил срок исковой давности, об его истечении должен заявить сам ответчик. Если этого не сделать, судья удовлетворит иск и неважно, сколько лет назад образовалась задолженность: три года, пять лет или все десять.

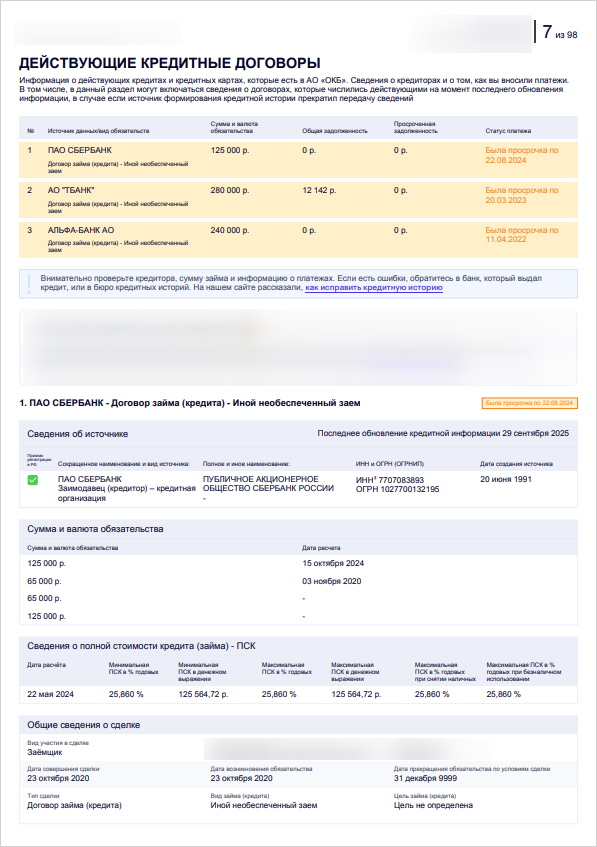

Непогашенные долги, пусть и с истекшей давностью, отражаются в кредитной истории, а значит, влияют на ПКР — персональный кредитный рейтинг.

Когда начинается и как считается срок давности

В общем случае срок исковой давности отсчитывается с момента, когда истец узнает о нарушении своих прав. И теоретически по обычным потребительским кредитам давность исчисляется для каждого платежа отдельно — согласно п. 24 Постановления Пленума ВС РФ № 43 от 2015 года. Но на практике происходит так:

-

Если суммарно должник не платит по кредиту больше 60 дней в течение полугода, банк реализует свое право на досрочное взыскание всей суммы — об этом у нас есть отдельная статья.

-

Тогда банк направляет заемщику требование о полном досрочном возврате долга.

-

С момента, когда истекли 30 дней — срок исполнения этого самого требования, весь кредит считается просроченным целиком.

-

И с этого же момента начинает течь исковая давность — не отдельно по каждому платежу, а сразу по всему кредиту.

Если банк не заявлял о досрочном взыскании всего кредита, а просто обратился в суд спустя годы, срок давности могут применить выборочно — только к тем платежам из графика, по которым прошло больше 3 лет.

Если заемщик договорился с банком об отсрочке платежей или другом формате реструктуризации кредита, а затем снова перестал платить, отсчитывается новый трехлетний СИД.

Аналогично — если заемщик долго не платил и скрывался от кредиторов, но потом все же признал наличие задолженности: подписал какие-то документы или отправил письменное обращение в банк. В таком случае СИД отсчитывается заново с момента признания долга.

Важный момент: частичная оплата не означает признание кредита в целом — об этом говорит п. 20 Постановления Пленума ВС РФ № 43 от 2015 года. Следовательно, частичное погашение не прерывает течение срока исковой давности. Исключение — если должник сам прямо сказал, что признает весь долг, а не только ту часть, которую платит.

Может ли банк аннулировать кредит, если срок давности истек

Нет, на практике аннулирование кредитной задолженности по истечении давности — это миф. Банк не простит долг просто так, даже если 3 года скрываться от его отделов взыскания и коллекторов. Да, кредитор может признать займ безнадежным и списать его в своих внутренних документах. Но само обязательство, предусмотренное кредитным договором, все равно останется.

Обычно банки продают безнадежные долги коллекторам, и не выжидают для этого 3 года. По договору цессии меняется сторона кредитора — право требования просроченной задолженности переходит от банка к коллекторскому агентству, а СИД при этом не обнуляется.

Если задолженность попадет к коллекторам в рамках срока давности, они могут сами подать в суд. Если учесть, что вместе со всеми перерывами максимальный СИД достигает 10 лет, времени у них будет достаточно.

Как узнать, истек ли срок исковой давности по кредиту

Если банк выдвигал требование о досрочном возврате кредита, отсчитывайте давность с момента, когда истек срок исполнения этого требования, а он составляет 30 дней. К этой дате прибавьте 3 года — получится момент истечения СИД.

Простой пример: требование от банка пришло 15 марта 2023 года, срок исполнения — 30 дней (до 15 апреля 2023 года). Прибавляем еще 3 года и получается, что срок давности истекает 15 апреля 2026 года.

Если такого требования не было, найдите дату последнего платежа по графику и прибавьте к ней 3 года. Получится дата окончательного завершения срока исковой давности. Но это работает, только если вы:

- Не подавали заявлений на реструктуризацию кредита.

- Не просили банк об отсрочке платежа.

- Другими способами не признавали наличие задолженности.

Что будет, если не платить кредит 3 года

Мы уже говорили: банк не будет бездействовать на протяжении 3 лет. Обычно кредитор подает в суд или уступает долг коллекторам в течение 3–6 месяцев после выхода на просрочку. Это значит, что просто переждать срок исковой давности не получится.

Расскажем, что будет происходить в течение этих 3 лет.

Банк продолжит начислять неустойку — штрафы и пени. Она даже может превысить основную задолженность. Да, чрезмерную неустойку можно попытаться срезать в суде по ст. 333 Гражданского кодекса, но сам кредит не аннулируют.

Испортится кредитная история. Пока в ней остается открытая просрочка, рефинансировать долги или получить новый кредит не удастся. Бесплатно проверить свою кредитную историю можно всего за несколько минут — оставляем простую инструкцию.

В КИ попадают все просроченные кредиты

Кредитор получит судебный приказ. Этот документ выносится по неоспоримым требованиям (как раз таким, как кредиты), если долг не больше 500 000 рублей, и в упрощенном порядке — судья не проводит заседания и не вызывает ответчика.

Приказ выдают всего за 10 дней, что экономит время кредиторов. Его копию отправляют должнику, у которого будет еще 10 дней, чтобы подать возражения по образцу. Тогда судья отменит приказ, но долг все равно не аннулируется.

Начнется исковое производство. Кредитор в любом случае, даже если должник оспорил судебный приказ, может подать исковое заявление. Когда его рассмотрят, кредитор получит исполнительный лист. С ним он может пойти к приставам (наиболее частый сценарий), а также в банк, где у должника открыты счета, или напрямую к его работодателю.

Взыскание через приставов. Если начнется исполнительное производство, то в течение первых 5 дней у заемщика будет право погасить задолженность добровольно. Но если оплаты не будет, приставы начнут принудительное взыскание. Они могут списывать деньги со счетов должника в банках, забирать до 50% его зарплаты, пенсии, других доходов, запрещать выезд из страны.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Что произойдет после 5 лет неуплаты долга

Зависит от того, истек СИД или нет. Если прошло больше 3 лет, срок ни разу не продлевался и кредитор не подавал в суд, взыскать долг через приставов он уже не сможет — при условии, что должник подаст ходатайство о применении давности в суде. Тем не менее, в распоряжении банка останутся внесудебные методы, а это означает звонки от внутренней службы взыскания и коллекторов.

С другой стороны, срок исковой давности может неоднократно продлеваться и обновляться по разным причинам. Поэтому теоретически возможна ситуация, когда он не истечет даже спустя 5 лет.

Аннулируется ли долг по кредиту через 10 лет

Бесконечно продлевать срок исковой давности нельзя. Ст. 196 ГК РФ ограничивает его максимальную продолжительность 10 годами с момента нарушения права. Из этого правила есть исключения, но они не касаются кредитных долгов. По истечении 10 лет банк не сможет взыскать задолженность через суд, но прощать или списывать ее не обязан.

Сам по себе долг не аннулируют даже через 10 лет. Банк вправе продать его коллекторам, а они могут требовать погашения даже после истечения всех сроков — то есть звонить должнику, встречаться с ним лично, отправлять сообщения, в том числе в мессенджерах.

Иллюстрация: Яна Айдарова для ООО «Финансово-правовой Альянс»

Если по задолженности уже возбуждено исполнительное производство, СИД приостанавливается. По закону пристав должен завершить производство за два месяца, но обычно взыскание практически занимает больше времени. Бывает, что исполнительные производства тянутся годами.

Сколько лет должно пройти, чтобы списали долги

Кредиты и займы не списываются автоматически, сколько бы лет ни прошло. Теоретически банк может аннулировать долг, но только по своей инициативе. Ключевой срок — 3 года исковой давности: после него долг нельзя взыскать через суд, но формально сам кредит не исчезает.

Когда банки реально аннулируют просроченные кредиты

Банк может признать долг безнадежным и вывести его с баланса. Обычно это происходит после 3–5 лет бездействия заемщика, если банк решает, что взыскание невозможно или расходы на него превысят собственно размер задолженности. Но долг все равно не аннулируют: скорее всего, банк продаст его коллекторам.

С юридической точки зрения полное прекращение обязательств наступает в трех случаях:

-

Смерть заемщика, не оставившего наследников. Если наследники есть, долги по кредиту переходят к ним вместе с имуществом.

-

Признание должника безвестно отсутствующим. Опять же, если у него не осталось наследников.

-

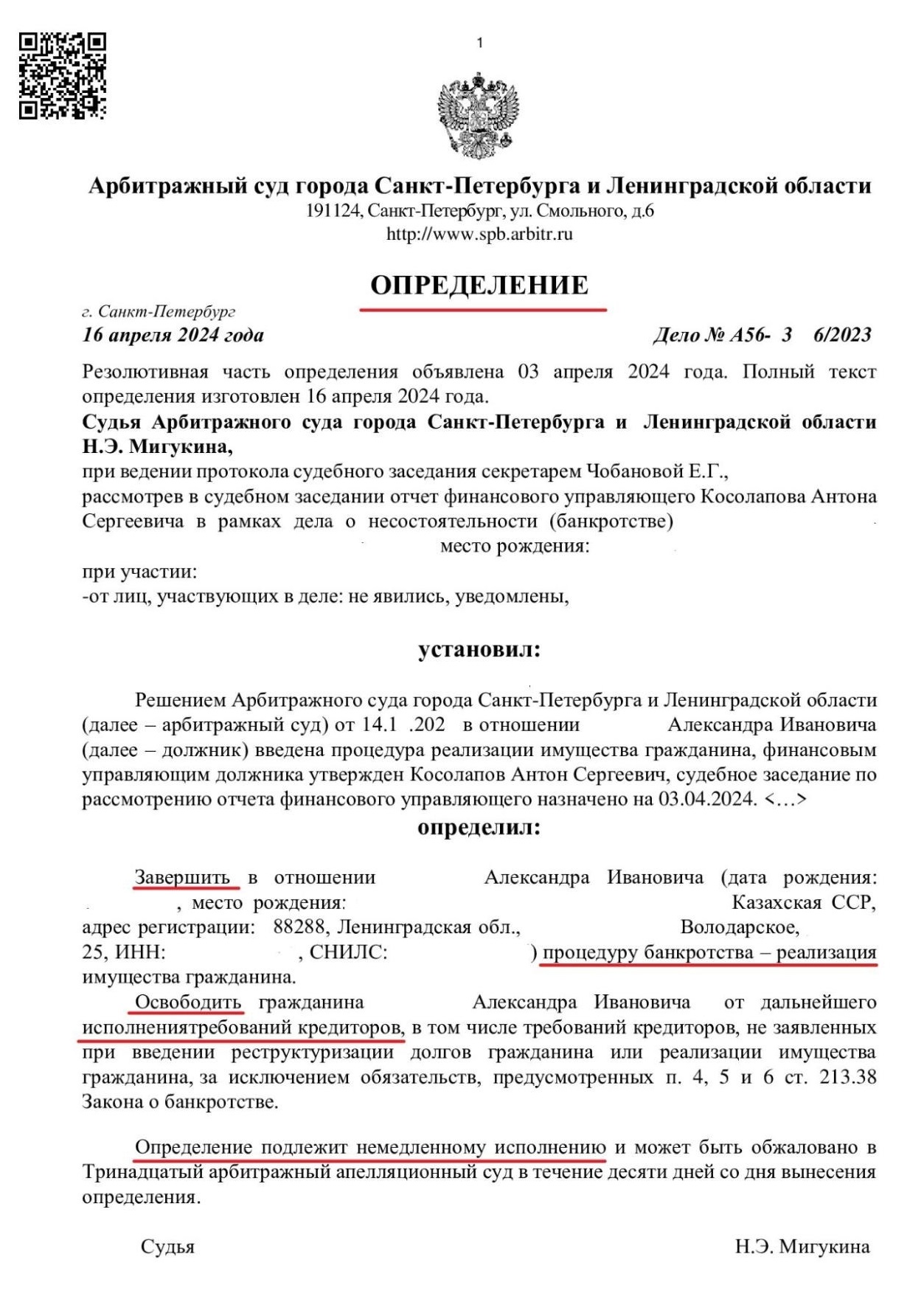

Завершение заемщиком процедуры банкротства физического лица и получение определения суда, освобождающего от исполнения обязательств.

Что делать, если нечем погашать кредит

Нужно признать: безопасной «выжидательной» стратегии не существует. Кредиторы отслеживают сроки автоматически. Можно не надеяться, что они просто забудут про долг, еще и на целых 3 года. Поэтому надежнее — не доводить до просрочки, а сообщить банку о финансовых трудностях, как только они начались, и попробовать найти выход.

Сделать реструктуризацию задолженности, то есть поменять первоначальные условия кредитного договора по согласованию с банком. Например, срок кредита, проценты по нему, размер ежемесячного платежа.

Рефинансировать займ в другом банке под меньший процент, если удастся найти выгодное предложение.

Воспользоваться кредитными каникулами. Это льготный период сроком до 6 месяцев, в течение которых можно не платить по кредиту без штрафов. Каникулы доступны только при снижении дохода минимум на 30% или проживании в зоне чрезвычайной ситуации — вот подробный обзор всех условий. По каждому кредиту можно взять каникулы только один раз.

Поговорить с юристами по банкротству и узнать, подходит ли ваш случай под процедуру. А дальше — подготовить документы, подтверждающие неплатежеспособность, и подать заявление в арбитражный суд. Когда процедура завершится, суд выдаст определение, фактически аннулирующее непогашенные кредиты, микрозаймы, долги по распискам.

Так выглядит документ, который может раз и навсегда поставить точку в истории с долгами, — и его уже получили тысячи наших клиентов.