Допустим, вам отказали уже в пятом банке, и вы подозреваете, что попали в черный список.

Поможем разобраться, существуют ли такие списки на самом деле и как их посмотреть.

Содержание статьи

Всё содержаниеЧерный список заемщиков — что это такое

Черный список заемщиков в банках — это неофициальный термин, который означает базу данных неблагонадежных клиентов. В стоп-лист обычно попадают заемщики, которые нарушают условия договора или подозреваются в совершении мошеннических действий.

Закон не обязывает банки вести подобные списки, поэтому их формирование — личная инициатива каждой кредитной организации. Следовательно, черного списка у банка может и не быть, тут все зависит от его внутренней политики.

Виды черных списков

Внутрибанковский. Формируется отдельно каждым банком: Сбербанком, ВТБ, «Открытие», Т-Банком и другими. Такие базы работают внутри самого финансового учреждения. Например, если должника добавили во внутренний черный список в Альфа-Банке, в Сбербанке об этом не узнают.

Содержание таких стоп-листов и порядок их изменения законом также не регламентирован. Банки сами решают, как и в каком виде формировать базу данных. Главное требование, которое необходимо соблюдать, — это обеспечение защиты персональных данных клиентов, поэтому обмениваться такими списками банки не могут.

База судебных приставов. Это не черный список, а база исполнительных производств. В нее попадают граждане, с которых в судебном порядке взыскивали задолженности: например, по кредитным картам и микрозаймам.

Перечень Росфинмониторинга. В него попадают люди и компании, допустившие нарушения Федерального закона № 115-ФЗ, например, связанные с экстремистской деятельностью. Такую базу формируют не банки, а Росфинмониторинг. Проверить человека или компанию можно на официальном сайте ведомства.

Клиент может находиться только в одном или сразу во всех черных списках.

Отчеты БКИ — бюро кредитных историй. Черный список банка, который он ведет самостоятельно, важно отличать от кредитной истории каждого потенциального заемщика. Такая история формируется специальной организацией — бюро кредитных историй. История, в отличие от черного списка, доступна самому гражданину, и только ему решать, кому предоставлять к ней доступ.

По каким критериям банк вносит заемщика в стоп-лист

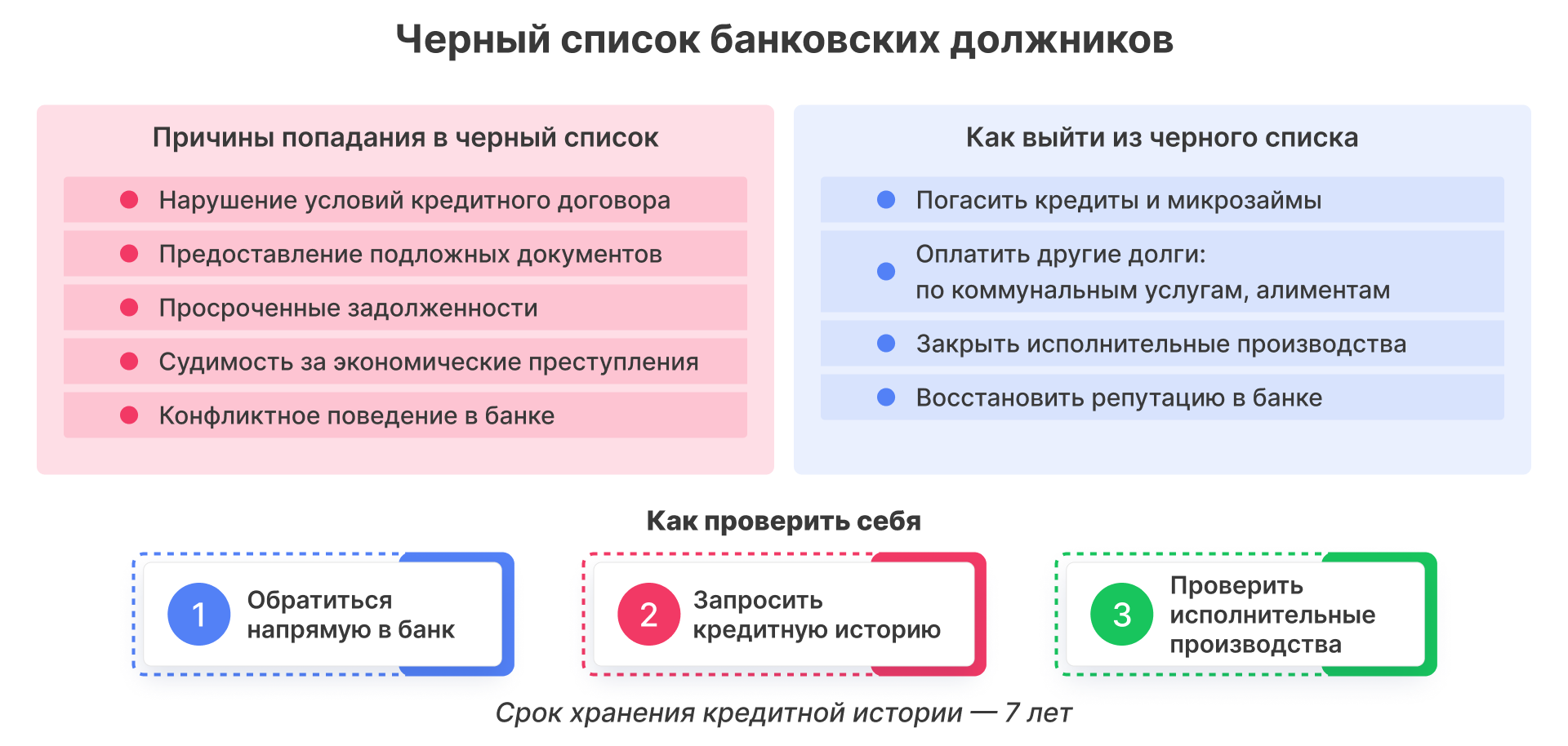

Точные критерии, по которым банк вносит заемщиков в черный список, определяются им самостоятельно. Обычно вероятность того, что сведения о клиенте попадут в черный список банка, существенно возрастает в следующих случаях:

- Нарушение условий кредитного договора. Например, человек взял целевой займ якобы на автомобиль или ремонт, а потом выяснилось, что все деньги ушли на поездку за границу или другие нужды.

- Предоставление подложных документов. Простой пример: заемщик предоставил фальшивую справку о доходах, где указал зарплату в 150 000 рублей, когда его реальный ежемесячный доход составлял всего 40 000 рублей.

- Наличие просроченных задолженностей в других банках, а также по другим видам обязательств: по налогам, штрафам, коммунальным услугам. Всю информацию о просроченных долгах банки получают из бюро кредитных историй.

- Решения судов о взыскании долгов и исполнительные производства. Если гражданин не платит по обязательствам и скрывается от приставов, это сигнал неплатежеспособности — вместе с другими факторами он может стать поводом к попаданию в черный список.

- Наличие судимости, в особенности за экономические преступления.

- Оформление банкротства, то есть списание долгов по Федеральному закону № 127-ФЗ. Пока идет сама процедура, банк может добавить заемщика в стоп-лист. Когда банкротство завершится, гражданина исключат из черного списка — если потребуется, он снова сможет брать кредиты.

- Подозрение на участие в мошеннических финансовых схемах. Это не то же самое, что судимость: банк не уверен, а только подозревает, что заемщик вовлечен, например, в схемы с дропперами — когда займы оформляются на подставных лиц.

- Конфликтное поведение в отделении банка. Например, повышенный тон голоса, оскорбления в адрес сотрудников и других людей, присутствующих в офисе, отказ соблюдать правила.

Причины включения клиента в черный список банка могут быть и другими, но узнать о них не получится. Поэтому, чтобы не попасть в таком списке, важно следить за кредитной историей и своими действиями в целом.

Как проверить черный список заемщиков

Единой официальной базы, в которую банки вносят проблемных заемщиков, не существует. Каждая организация формирует свои списки, которые нельзя посмотреть. Такая информация является конфиденциальной, и предоставлять ее банк не обязан даже тому человеку, которого она непосредственно касается.

Однако есть несколько других способов проверить, не попали ли вы в неформальных списках проблемных клиентов.

Обратиться напрямую в банк

Хотя прямого ответа вы, скорее всего, не получите, косвенные признаки помогут сделать выводы:

- Отказ в выдаче кредита, кредитной карты или рассрочки, несмотря на стабильный доход.

- Отсутствие предложений по предодобренным кредитам — тех самых сообщений с текстами вроде: «Для вас одобрен кредит на сумму 100 000 рублей» или «Воспользуйтесь специальным предложением: кредит под 7% годовых».

- Необоснованное снижение или отказ в повышении лимита по кредитной карте, овердрафту.

- Постоянные уведомления о проверке или блокировке операций под предлогом, например, обеспечения безопасности.

- Отказ в реструктуризации задолженности.

Если заметили один или несколько признаков, это еще не означает попадание в черный список. Можно обратиться в другие банки, чтобы сравнить условия, или проверить кредитную историю.

Банки не обязаны раскрывать информацию о существовании внутренних стоп-листов.

Запросить кредитную историю

Если банки отказывают один за другим, проверьте кредитную историю. Там могут быть ошибки или записи, о которых вы даже не догадываетесь. Может, система не отметила ваш платеж как оплаченный, кто-то взял кредит по вашим документам, или банк неправильно передал информацию.

Как проверить кредитную историю:

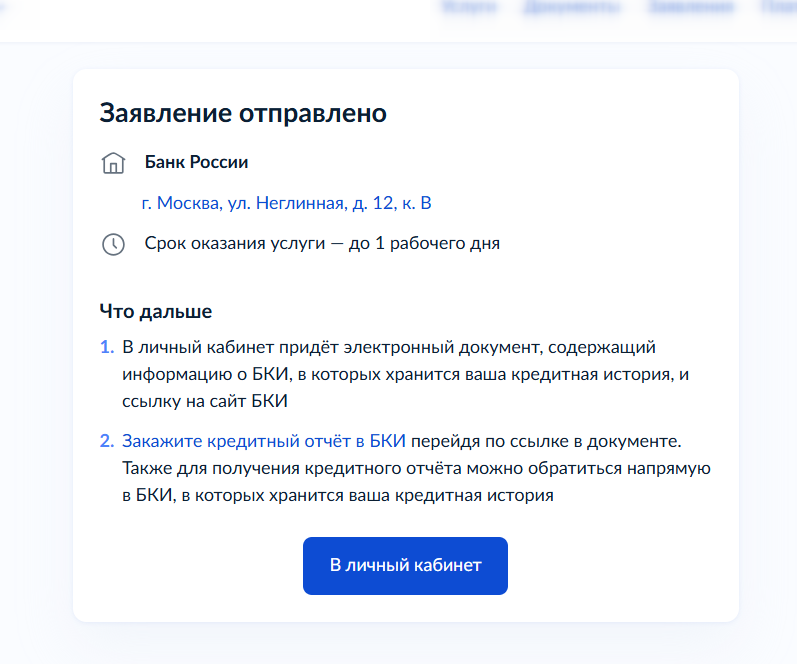

- Авторизуйтесь на Госуслугах.

- Выберите услугу «Получение сведений из ЦККИ» → «Начать».

- Проверьте информацию в заявлении, она автоматически подтягивается из вашего профиля.

- Выберите «Отправить заявление».

- Дождитесь ответа из Центрального банка. На Госуслугах указано максимальное время ожидания — один день, но обычно ответ поступает в течение 1–2 минут.

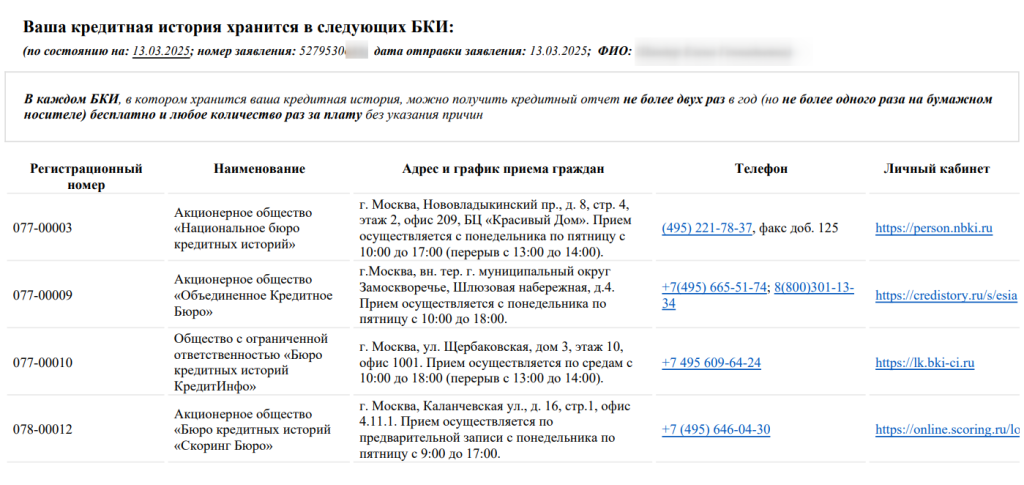

- Направьте запросы в БКИ из списка. Для этого перейдите на сайт бюро, авторизуйтесь, например, через Госуслуги и подайте заявление на предоставление кредитной истории.

Дважды в год кредитную историю можно посмотреть бесплатно в каждом БКИ. Например, два раза в год отчет можно запросить в ОКБ, «Скоринг Бюро», НБКИ и других. За последующие запросы придется заплатить — около 350–400 рублей.

Но обычно информации, полученной по первому запросу, уже достаточно, чтобы сделать выводы:

- Находитесь ли вы в черном списке банковских должников. Если имеются непогашенные долги, то, скорее всего, да. Заодно можно посмотреть персональный кредитный рейтинг (ПКР), он измеряется по шкале от 1 до 999 баллов. Если у вас от 1 до 149 баллов, вы — в красной зоне.

- Почему в выдаче кредита было отказано. Причины отказа фиксируются в информационной части кредитной истории. Это может быть, например, высокая долговая нагрузка или несоответствие персональных данных тем, что вы указали в анкете для банка.

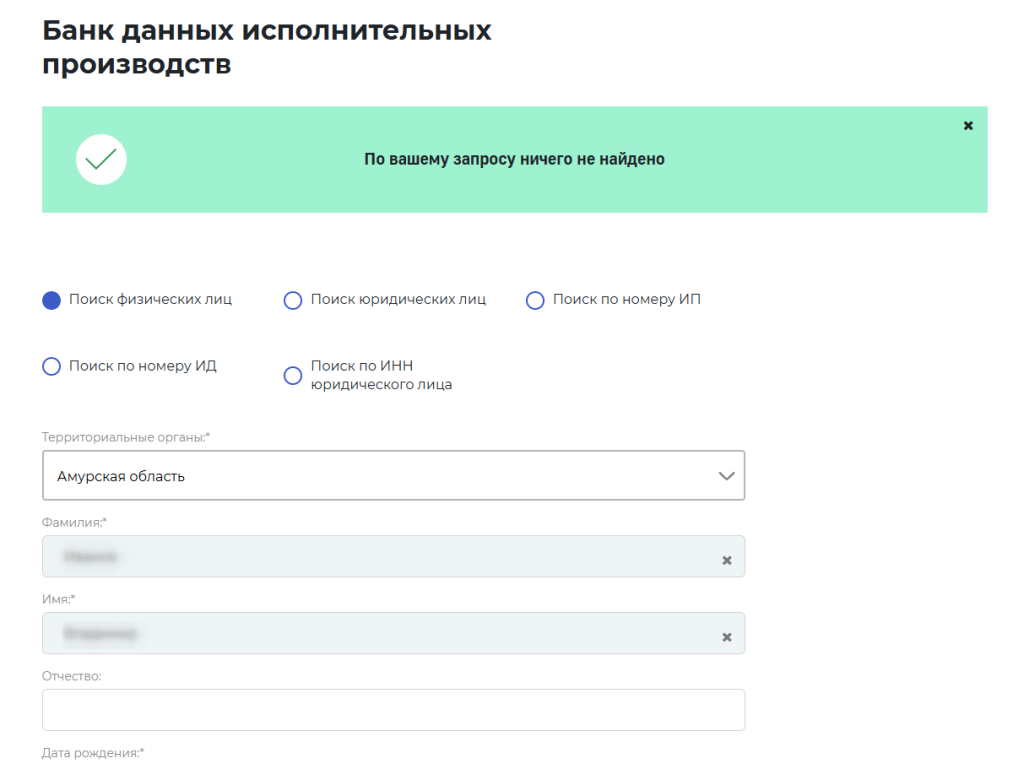

Проверить исполнительные производства

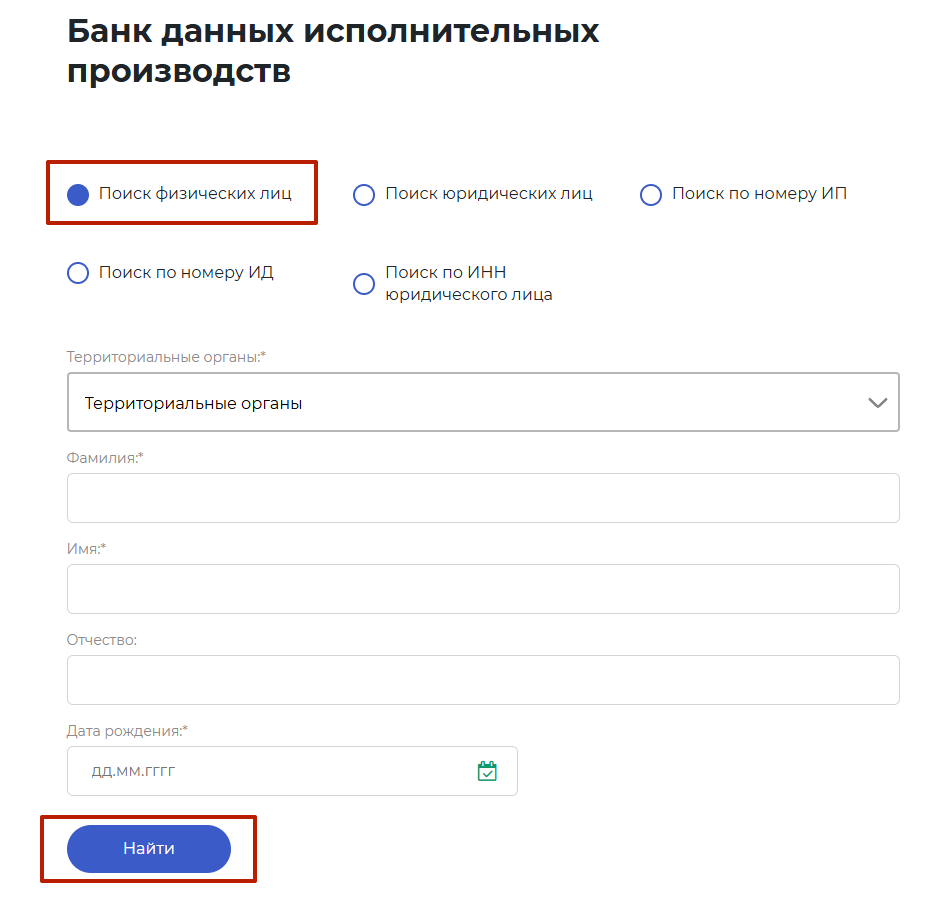

Если кредиторы взыскивали задолженности через суд и потом обращались к приставам, сведения будут храниться в базе данных исполнительных производств. Эту информацию, как и кредитную историю, можно проверить онлайн:

- Заполнить форму поиска: указать регион, в котором зарегистрирован должник, ФИО и дату рождения.

- Выбрать «Найти».

Если открытые исполнительные производства действительно существуют, сведения о них появятся в окне с результатами поиска.

Так выглядят результаты поиска по базе, когда задолженностей не найдено.

Наличие задолженности, в попытках взыскания которой кредитор дошел до суда, — это тревожный сигнал для банка. Когда кредитор доводит дело до суда и приставов в попытках взыскать долг, это указывает:

- На длительную просрочку платежей.

- Нежелание или неспособность заемщика решить проблему в досудебном порядке.

- Значительную сумму задолженности, оправдывающую судебные расходы.

Такая информация может стать причиной внесения клиента в неофициальные черные списки банков.

Как выйти из стоп-листа

Чтобы добиться исключения из черного списка банковских должников по кредитам, необходимо:

- Погасить задолженности. Начните с просроченных кредитов и микрозаймов — их нужно закрыть в первую очередь. Если не можете разом погасить долги, рассмотрите варианты с реструктуризацией — это изменение условий кредитного договора, и рефинансированием — это объединение всех долгов в один.

- Получить кредитные каникулы. Сама по себе отсрочка не означает исключения из черных списков, но дает дополнительное время, которое можно потратить на погашение других долгов и улучшение кредитной истории. Оставляем подробное руководство по оформлению кредитных каникул в 2026 году.

- Закрыть исполнительные производства. В первую очередь — по требованиям имущественного характера, то есть за долги. Вариантов «закрыть» производство у приставов не так много: погасить задолженность, добиться отсрочки или рассрочки в суде, отменить решение суда, на основании которого выдан исполнительный документ.

- Восстановить репутацию в глазах банка. Если кредиты не выдают, можно оформить дебетовую карту и сделать ее зарплатной, открыть вклад или накопительный счет, активно пользоваться бонусными программами.

- Повторно обратиться в банк. В заявке на кредит указать только достоверные сведения, предоставить документы, подтверждающие основной и дополнительный доход, если он есть, а также предложить обеспечение — например, залог или поручительство.

Выход из черных списков требует времени и последовательных действий. Никогда не прибегайте к услугам по обнулению кредитной истории за деньги. Такие компании обещают невыполнимое и просто берут предоплату за услуги, которые невозможно оказать.

FAQ: отвечаем на частые вопросы

Как посмотреть черный список заемщиков?

Посмотреть внутрибанковские черные списки не получится. Информация хранится в закрытом доступе и не предоставляется третьим лицам.

Заемщики могут запросить свою кредитную историю. Для этого необходимо узнать, в каком бюро хранится информация, и направить запрос на ее предоставление.

Как узнать, есть ли я в черном списке банков?

Узнать, находитесь ли вы в черном списке банка, невозможно. Информация является конфиденциальной и не предоставляется третьим лицам, в том числе потенциальным заемщикам. Если вам отказали в кредите, это не значит, что вы находитесь в черном списке. Возможно, дело в высокой кредитной нагрузке или доходе, которого будет недостаточно для погашения долга.

Сколько времени человек находится в черном списке банка?

Зависит от причины попадания в стоп-лист и внутренней политики банка. Обычно заемщик находится в черном списке:

- 1–3 года — за нарушение условий договора, например, нецелевое использование кредитных денег, несколько пропущенных платежей.

- 5–7 лет — за подозрения в мошеннических действиях.

Это примерные сроки: они не закреплены в законе и определяются только внутренней политикой банков.

Срок хранения кредитной истории, по которой банки проверяют заемщиков, — 7 лет.

Где можно посмотреть все свои долги?

Посмотреть все задолженности, включая кредиты и микрозаймы, можно в кредитной истории. Чтобы узнать, где именно хранится ваша КИ, воспользуйтесь Госуслугами — разделом «Получение сведений из ЦККИ».