Налог на профессиональный доход позволяет физическим лицам легально работать на себя и платить всего 4 или 6% с доходов. Это в разы меньше обычного подоходного налога.

Изучаем НПД: что такое самозанятость, кто может применять специальный режим и как это работает.

Содержание статьи

Всё содержаниеНалог на профессиональный доход — что это

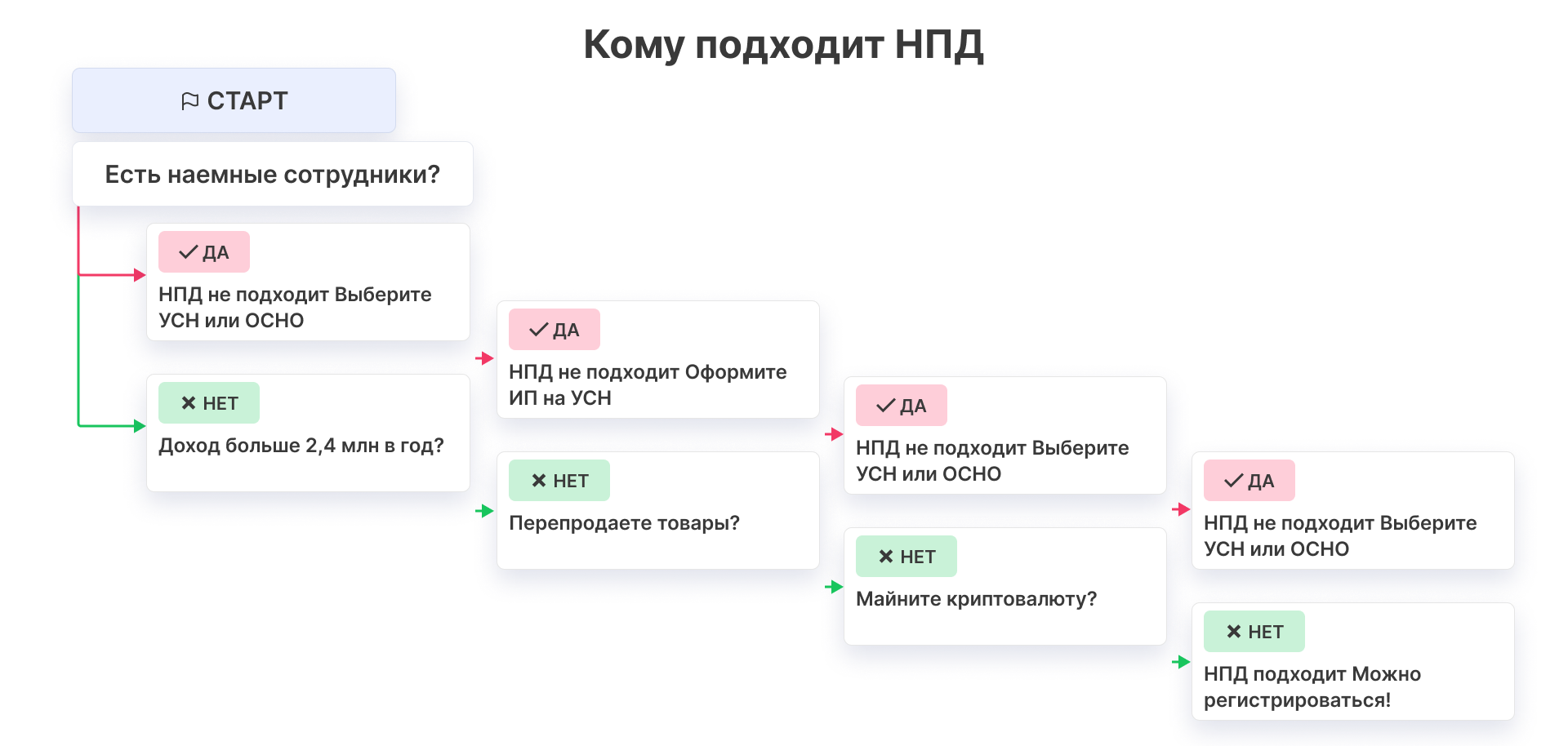

Полная расшифровка: НПД — налог на профессиональный доход. Это специальный налоговый режим для тех, кто работает сам на себя. Вот почему НПД называют самозанятостью, а тех, кто его использует, — самозанятыми. Последними могут быть как обычные физические лица, так и индивидуальные предприниматели. Главное — заниматься деятельностью, которая не запрещена на самозанятости, и не иметь наемных сотрудников.

Налог на профессиональный доход ввели в рамках эксперимента. Его цель — вывести из тени тех, кто прежде оказывал услуги без регистрации ИП или компании, то есть скрывал свои доходы и не платил налоги. Принцип простой: государство предложило гражданам работать открыто, не бояться штрафов от ФНС и платить налог по ставке в несколько раз ниже НДФЛ. Отчетности почти нет, а список разрешенных сфер деятельности для налогоплательщиков большой — найдется место для всех, хотя и с некоторыми условиями.

Как эксперимент НПД будет действовать до 31 декабря 2028 года. Режим пользуется большой популярностью — более 12 млн человек уже стали самозанятыми. Скорее всего, НПД продлят и после 2028 года, но официального решения пока нет.

Кто может и кому нельзя применять НПД

Перейти на специальный налоговый режим могут граждане и предприниматели без наемных сотрудников. При этом работать можно только в тех сферах, которые не запрещены для самозанятых. Вот чем нельзя заниматься на НПД:

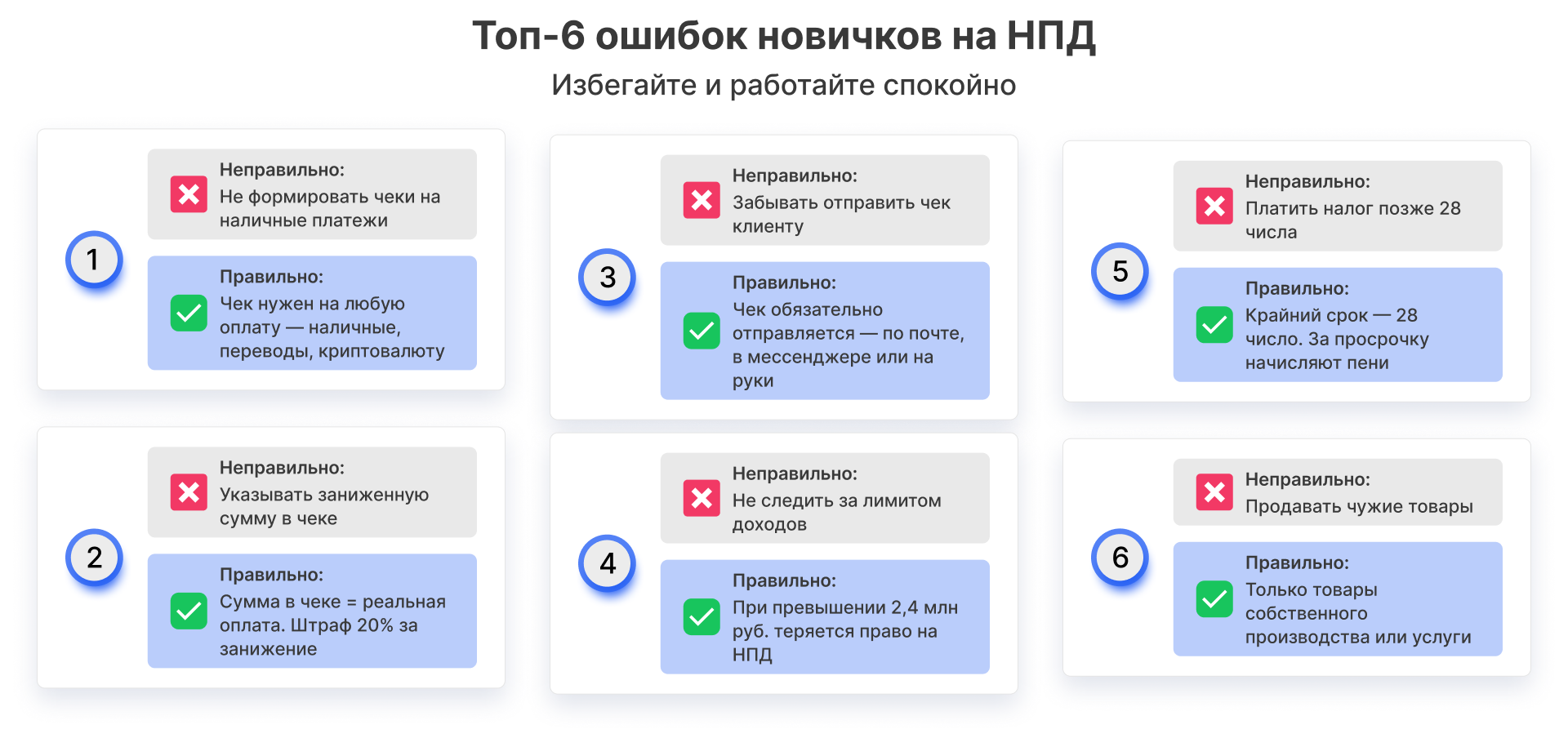

- Перепродавать товары.

- Торговать маркированной и подакцизной продукцией, даже если это ручное производство. В частности, маркировки или акциза требует почти весь текстиль, товары для детей, молочная, табачная и алкогольная продукция. Полный список товаров, которые нужно маркировать, установлен распоряжением Правительства РФ № 792-р.

- Сдавать нежилую и коммерческую недвижимость в аренду.

- Добывать полезные ископаемые.

- Вести нотариальную и адвокатскую деятельность.

- Оказывать услуги посреднического характера.

- Майнить криптовалюту — запрет действует для самозанятых с 2025 года.

Теперь о сферах, в которых самозанятым можно работать:

- Продажа изделий своего производства, за исключением маркированных и подакцизных.

- Занятость в качестве разнорабочего, ремонт и строительство.

- Услуги на дому.

- Сдача жилой недвижимости — квартир, частных домов, комнат в них.

- Автоуслуги.

- Работа в сфере IT.

- Репетиторство, воспитательная работа с детьми.

- Фото- и видеосъемка.

- Услуги в сфере красоты, спорта и здоровья.

- Бухгалтерия и юриспруденция.

- Услуги в сфере развлечений, дизайна.

Оформить НПД можно с 14 лет.

НПД для иностранных граждан

Самозанятыми могут стать только иностранные граждане из ЕАЭС. Для них действуют те же требования, что и для россиян. Помимо России в состав ЕАЭС входит еще четыре страны: Армения, Беларусь, Казахстан и Киргизия.

Чтобы перейти на самозанятость, иностранцу нужно:

- Оформить вид на жительство в РФ либо разрешение на временное проживание.

- Получить ИНН.

- Подключить приложение «Мой налог».

- Подать в ФНС заявление о постановке на учет в качестве плательщика НПД.

По каким ставкам начисляют НПД

- 4% — если самозанятый оказывает услуги физическому лицу.

- 6% — когда работает с компанией или индивидуальным предпринимателем.

Например, самозанятый — видеограф. За съемку свадьбы он получил от молодоженов 10 000 рублей. Затем оказал услугу компании — снял корпоратив и получил в качестве вознаграждения 100 000 рублей. Значит, общая сумма налога составит 4% от 10 000 рублей плюс 6% от 100 000 рублей, или 400 рублей и 6 000 рублей соответственно.

НПД считают не от суммарной выручки за месяц, а с каждого вознаграждения. Вручную подсчитывать ничего не нужно, но при желании можно воспользоваться онлайн-калькулятором налога для самозанятых.

Ограничение на доход

Зарабатывать сколько угодно, являясь самозанятым, не получится. Для тех, кто работает сам на себя, лимит по выручке за год составляет 2,4 млн рублей. Больше этой суммы получать на самозанятости по правилам системы налогообложения нельзя.

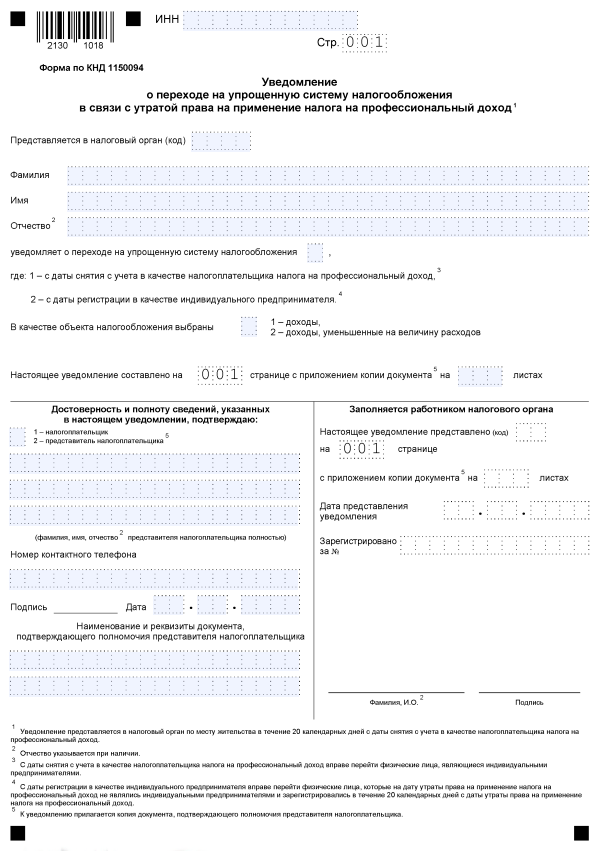

Раньше, если порог превышали, статуса самозанятого это автоматически лишало. Сейчас приложение «Мой налог» просто блокирует формирование чеков по платежам, которые выходят за лимит. Это может создать проблемы, если, например, клиент уже заплатил за услугу. Поэтому, приближаясь к лимиту, есть смысл отказаться от НПД и зарегистрироваться как индивидуальный предприниматель, то есть временно сменить режим налогообложения.

Выгоднее всего перейти на упрощенную систему налогообложения (УСН) или другой режим, но есть нюансы:

-

Если добровольно уйти с НПД, упрощенка будет доступна только с конца года.

-

Но если переход вызван превышением максимально возможного дохода, изменить режим можно когда угодно. Предпринимателю дают льготный период в 20 дней, чтобы сменить НПД на УСН, подав заявление по форме КНД 1150094 в налоговую.

Когда считают лимит, то учитывают не все поступления на счет самозанятого — только прибыль от деятельности, попадающей под НПД.

Доходы, полученные от работы, например, по трудовому договору, продажи имущества и долей в компаниях или совместного с ИП бизнеса по договору простого товарищества, не учитывают.

Регистрация в качестве плательщика НПД

Стать самозанятым можно несколькими способами. Документов понадобится минимум — паспорт и идентификационный номер налогоплательщика (ИНН).

Если не можете найти ИНН, уточните его онлайн — на сайте налоговой.

Чтобы оформить НПД через приложение «Мой налог»:

- Установите официальное приложение на Android или iOS.

- Выберите регистрацию по паспорту.

- Загрузите скан первой страницы паспорта и селфи.

- Заполните заявление и отправьте его на рассмотрение.

- Дождитесь уведомления о постановке на учет.

На сайте ФНС:

- Найдите в разделе сервисов «Кабинет налогоплательщика НПД» и выберите «Зарегистрироваться».

- Ознакомьтесь с информацией и подтвердите согласие с условиями услуги.

- Введите ИНН и пароль, выберите «Далее».

- Отправьте заявление и дождитесь результатов его рассмотрения.

В банковских онлайн-сервисах. Такая опция есть, например, в приложении Сбербанка:

- В поиске введите «Свое дело» и выберите эту функцию.

- Укажите «Подключить сервис».

- Добавьте номер телефона и регион, где планируете работать.

- Выберите до 5 направлений деятельности и подтвердите запрос.

Оформить НПД можно в приложениях 28 банков, которые работают с налоговой — вот полный список.

Через Госуслуги с подтвержденным аккаунтом:

- В поиске введите «Регистрация в качестве самозанятого» и перейдите к услуге.

- Проверьте и при необходимости исправьте персональные данные.

- Выберите регион и отправьте заявление на регистрацию.

- Уведомление появится в личном кабинете в течение 5 дней, но обычно регистрация занимает несколько минут.

Как работать в приложении «Мой налог»

«Мой налог» — это официальное приложение от ФНС. Оно нужно не только для регистрации самозанятости, но и оформления чеков, оплаты налога, получения справок, просмотра статистики.

В приложении видны все поступления на счет и начисленный НПД — его можно посмотреть суммарно и отдельно по каждому вознаграждению.

Для оплаты налога к приложению необходимо привязать карту. Платить можно вручную или настроить автоплатеж.

Чек пробивают в приложении после получения денег за работу. Его можно отправить клиенту любым способом: по электронной почте, через мессенджер, по блютузу. Еще можно распечатать и отдать на руки или отправить обычной почтой.

Чек формируется так:

- Выберите «Новая продажа».

- Введите дату оказания услуги, ее стоимость, наименование, количество товара (при наличии).

- Выберите тип клиента — физическое лицо / ИП или юрлицо. Во втором случае нужно добавить ИНН.

- Отправьте чек клиенту.

При необходимости чек можно аннулировать.

Порядок и сроки уплаты НПД

Платить налог на профессиональный доход нужно раз в месяц. Квитанция приходит до 12 числа следующего месяца, а оплатить ее необходимо не позднее 28 числа.

После первой регистрации в качестве самозанятого ФНС предоставляет налоговый вычет. Это бонус в размере 10 000 рублей, который нельзя обналичить или потратить, — он идет на уменьшение налоговой ставки.

Пока действует бонус этой системы налогообложения, ставка по налогу на профессиональный доход снижается до 3% при работе с физическими лицами и до 4% — с компаниями и предпринимателями.

Что грозит должникам

Если вовремя не оплатить налог, ФНС начислит пени — они равны 1/300 ключевой ставки Центробанка. Пени считают на всю сумму задолженности и за каждый день просрочки.

Если будет установлен факт сокрытия дохода или нарушения при формировании чека (например, если в нем указывается заниженная сумма), налоговая начислит штраф в размере 20% от суммы за первое нарушение и 100% — за повторное.

При долгой неуплате ФНС может обратиться в суд и взыскать долги принудительно. Если требования налоговой удовлетворят, останется три выхода:

- Оплатить долг в полном размере, включая штрафы и пени.

- Ждать, пока приставы взыщут его за счет денег на банковских счетах и другого имущества.

- Списать долги по налогам, займам, ЖКУ и штрафам ГАИ через банкротство — по Федеральному закону №

127-ФЗ .

Страховые взносы для плательщиков НПД

Самозанятые не должны делать обязательные страховые взносы. Но из-за этого у них не копится стаж и коэффициенты, без которых страховую пенсию не получить. Поэтому плательщикам НПД остается либо копить сбережения самостоятельно, либо делать добровольные взносы в СФР. Их размер меняется каждый год, и в 2026 году минимальный взнос составлял 71 526 рублей, а максимальный — 572 204 рубля.

Индивидуальные предприниматели на НПД: в чем особенности

Кардинальных отличий между обычными физическими лицами и индивидуальными предпринимателями на НПД нет. ИП так же должны платить налог каждый месяц, не превышать допустимый лимит, заниматься только разрешенным видом деятельности и не нанимать работников. Но некоторые преимущества все же есть:

- Субъективный фактор — у других бизнесменов и компаний ИП вызывают больше доверия.

- Есть печать для заключения договоров.

- Предприниматель может открыть расчетный счет в банке и использовать для оплаты терминал — некоторым клиентам такой способ предпочтительнее наличных или онлайн-перевода.

- Предпринимателю проще и быстрее перейти на другой режим налогообложения, когда лимит на доход будет превышен.

- ИП вправе получать лицензии на определенные виды деятельности, дорога к которым на самозанятости закрыта.

Если вы зарегистрированы как ИП и хотите перейти с УСН на НПД, порядок действий будет таким:

-

Подайте в ФНС заявление об отказе от УСН.

-

Установите приложение «Мой налог» и зарегистрируйтесь.

-

Уведомите контрагентов о том, что сменили налоговый режим. При необходимости перезаключите с ними договоры и соглашения.

-

Полностью выплатите начисленные налоги и взносы, пересчитав их размер за период с 1 января по дату отказа от УСН. Крайний срок — 25 апреля следующего года, но желательно рассчитаться и подать декларацию в течение месяца после перехода на самозанятость.

Совмещение НПД с работой по трудовому договору

Самозанятость можно совмещать с работой по найму. При этом работодатель будет отчислять за сотрудника как НДФЛ, так и страховые взносы — при достаточном стаже и количестве баллов самозанятый сможет рассчитывать на страховую пенсию. Или докупить недостающие баллы добровольными взносами.

Нельзя работать как самозанятый с текущим работодателем. И даже с бывшим работодателем, если увольнение произошло меньше двух лет назад. Только через два года компания сможет заключить договор ГПХ с бывшим сотрудником, который сейчас является плательщиком НПД.

Это ограничение касается только работы по трудовому договору. Если прежде самозанятый оказывал услуги только по ГПХ, то запрет не действует — новый договор можно заключить когда угодно.

Плюсы и минусы налога на профессиональный доход

Преимущества перехода на НПД следующие:

- Ставка налогообложения физических лиц ниже, чем по другим режимам.

- Почти нулевая отчетность.

- Обязательных взносов нет — только добровольные.

- Простота и скорость оформления с минимумом документов.

- Возможность совмещать самозанятость с работой по трудовому договору. В этом случае обязательно нужно выяснить, какие налоги, кроме НПД, дополнительно требуется уплатить.

- Когда нет доходов, нет и налога — платить ничего не нужно.

Минусы тоже есть:

- Ограничения по размеру доходов — максимум 2,4 млн рублей в год.

- Есть виды деятельности, которые запрещены на самозанятости.

- Нельзя привлекать сотрудников.

- Если не платить взносы в СФР, то не идет пенсионный стаж.

- Запрещено заниматься перепродажей — торговать разрешено только продукцией собственного производства.

Когда выбрать УСН вместо самозанятости. Планируете нанимать сотрудников, активно работать с компаниями, стабильно зарабатывать больше 2,4 млн рублей в год или заниматься лицензируемой деятельностью — рассмотрите УСН. Ставка ненамного выше, возможности шире, но отчетности больше.

Когда самозанятость подходит лучше. Работаете дома без сотрудников, зарабатываете до 200 000 рублей в месяц, деятельность не требует лицензий — рассмотрите самозанятость. Минимум бумажной работы, можно легко отказаться от НПД и перейти на другой режим.