Обременение — это когда формально имущество принадлежит вам, но свобода действий ограничена. Такую недвижимость нельзя продать, подарить или сдать в аренду.

Ипотека, арест, доверительное управление — это основные виды обременений на недвижимость. Проверить их можно по выписке из Единого государственного реестра недвижимости (ЕГРН).

Почему возникают обременения на недвижимость, а главное — как снять все ограничения, рассказываем в статье.

Содержание статьи

Всё содержаниеЧто такое обременение на квартиру простыми словами

Обременение — это временное ограничение на регистрационные действия с недвижимостью. Ее нельзя продать, подарить, завещать, повторно заложить без разрешения банка или даже сдать в аренду. При этом право собственности остается за владельцем.

Обременение может налагаться на квартиру, апартаменты, дом, коммерческое помещение и другую недвижимость, а также долю в них.

Информация о наличии и снятии обременения на объект обязательно регистрируется в Росреестре.

Виды обременения недвижимости

К обременениям относится арест недвижимости, ипотека (залог), доверительное управление, рента и сервитут.

Еще обременением считается аренда недвижимого имущества. Если вы сдаете квартиру, то можете ее продать, но арендаторы продолжат в ней жить, пока действует договор. Это касается длительной аренды, которая идет от года и больше. В этом случае регистрация является обязательным условием.

Отдельно выделяют право на безвозмездное пользование. Оно подразумевает, что человек имеет право жить в квартире или доме, даже если не является собственником. Обычно это распространяется на несовершеннолетних, пенсионеров и инвалидов.

Ниже — распространенные виды обременений, которые указываются в выписке из Единого государственного реестра недвижимости (ЕГРН).

Ипотека

Ипотечная квартира выступает гарантией того, что заемщик рассчитается с банком. Такой недвижимостью можно свободно пользоваться, но нельзя совершать сделки по продаже и сдаче в аренду без согласия кредитной организации.

Банк выступает залогодержателем недвижимости до полного погашения кредита. Если заемщик перестанет платить, банк заберет квартиру. Правда, есть еще несколько важных условий. Чтобы банк забрал недвижимость, просрочка должна длиться минимум 3 месяца, а долг превышать 5% от стоимости залога.

Арест

Его налагают приставы, которые действуют по исполнительному документу: судебному приказу, исполнительному листу. Обычно арест происходит, если человек уклоняется от выплаты кредитов или других долгов.

У такого ареста сразу несколько целей. Во-первых, побудить должника быстрее рассчитаться по долгам. Во-вторых, не дать должнику продать или подарить недвижимость, чтобы спасти ее от реализации на торгах.

Приставы могут арестовать даже единственное жилье. Они не вправе продавать такую недвижимость на торгах, но могут наложить арест — чтобы мотивировать должника к исполнению требований кредитора.

Приставы не могут налагать арест на имущество, если сумма долга составляет меньше 3 000 рублей (ч. 1.1. ст. 80 закона № 229-ФЗ).

Арестованную недвижимость нельзя продать, подарить или сдать в аренду. Жить в квартире, на которую распространяется арест, можно. Но бывают случаи, когда имущество опечатывают — например, когда исполняют решение суда о выселении. Снятие пломбы без разрешения пристава является нарушением, которое может обернуться административным штрафом до 2 500 рублей.

Доверительное управление

В этом случае владелец предоставляет другому человеку или организации (распорядителю) право управлять своей недвижимостью, чтобы она приносила доход.

Распорядитель берет на себя всю работу: публикует объявления, ищет арендаторов, собирает деньги, платит коммунальные услуги, ухаживает за жильем и разрешает трудные ситуации.

При доверительном управлении собственник получает услуги регулярно и в течение долгого времени. Это отличает распорядителей от стандартных риелторов.

Стороны оформляют договор, в котором указывают список услуг, сроки, размер и формат оплаты. Распорядитель взимает комиссию, и она мотивирует повышать прибыль. Он не вправе делать что-либо, не предусмотренное соглашением: например, продавать или дарить имущество.

Когда собственник передает свою недвижимость в доверительное управление, информация отражается в выписке из ЕГРН. С заявлением о регистрации обременения обращается владелец имущества или доверительный управляющий.

Рента

Обычно такие договоры оформляют одинокие пожилые люди. Они продают квартиру по сниженной цене и на следующих условиях:

- Продавец может пользоваться недвижимостью до конца жизни.

- Покупатель каждый месяц выплачивает сумму, прописанную в договоре.

Одновременно с пожизненной рентой заключается договор залога недвижимости. То есть жильем владеет покупатель, но оно находится в залоге у продавца. Пока прошлый владелец жив, перепродать объект без его разрешения нельзя.

Сервитут

Дает ограниченное право другим людям пользоваться частной собственностью. Обычно такое обременение налагают на загородные участки и дачи. Например, посторонним разрешают пересекать земельный участок, если только так можно пройти к больнице, детскому саду или школе.

Как проверить обременение на недвижимость

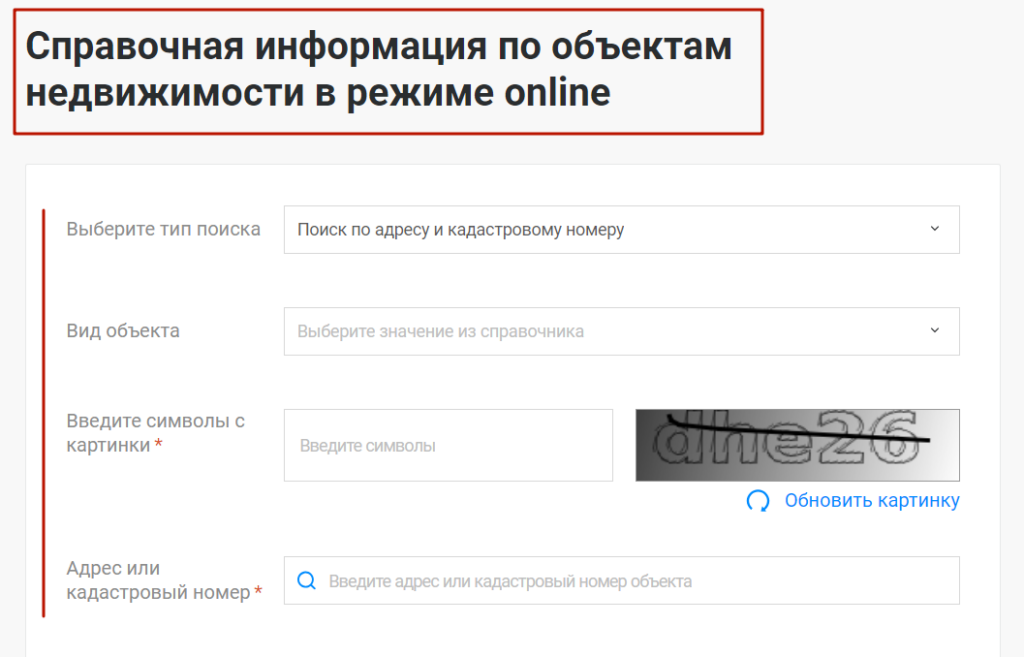

На сайте Росреестра. Откройте раздел «Справочная информация по объектам недвижимости в режиме online». Введите адрес или кадастровый номер помещения.

В многофункциональном центре (МФЦ). Обратитесь в любой центр с паспортом и запросите сведения о недвижимости. В заявлении укажите адрес и кадастровый номер объекта.

С помощью домовой книги. При выборе квартиры или дома для покупки запросите выписку из домовой книги. В ней есть список зарегистрированных жильцов — по нему можно заметить неочевидные обременения. Если недвижимость была куплена на маткапитал, потребуется заверенный нотариусом документ о разрешении органов опеки на продажу детских долей.

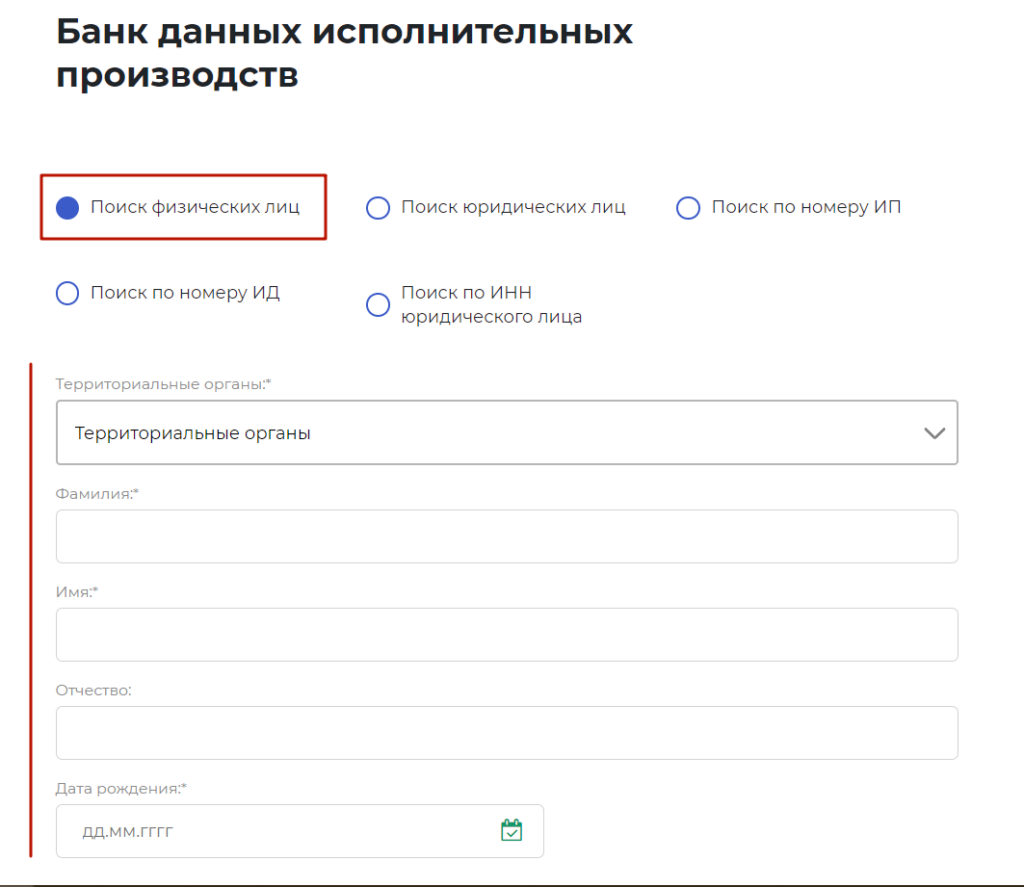

На сайте ФССП. Откройте сервис «Банк данных исполнительных производств». Для проверки продавца понадобятся его ФИО, дата рождения, регион. Если человек присутствует в базе должников, значит, приставы занялись принудительным взысканием. Есть вероятность введения запрета на регистрационные сделки с недвижимостью.

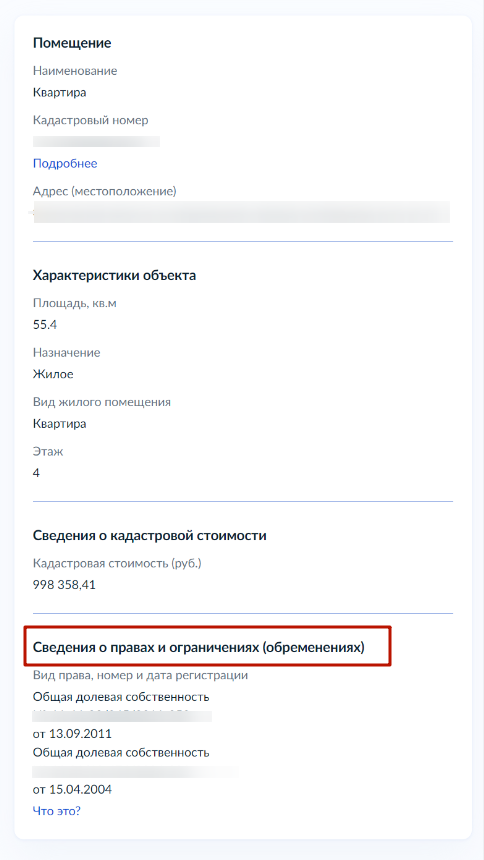

На Госуслугах. Владелец недвижимости может бесплатно получить информацию на Госуслугах — «Предоставление сведений из ЕГРН». Можно заказать выписку, которая формируется за одну минуту, включает сведения об обременениях на недвижимость, но не содержит планов и схем.

Другой вариант — посмотреть основные сведения сразу и на экране. Обременения на недвижимости отображаются в отдельном блоке.

Как можно поставить обременение на квартиру

Обычно ограничения налагает банк или суд. Так происходит при оформлении ипотеки, в рамках гражданского или уголовного судопроизводства. Банк или суд самостоятельно передают данные в ЕГРН без помощи владельца жилья.

Бывает и так, что собственник сам ставит обременение. Например, когда передает недвижимость в доверительное управление или налагает запрет на регистрационные действия в целях безопасности. Так он исключает вероятность сделок с квартирой без его личного участия.

Чтобы наложить обременение на объект, обратитесь в Росреестр или МФЦ. Возьмите паспорт и документы на недвижимость. Также могут понадобиться договор найма жилого помещения и свидетельство о наследстве, если они есть.

При наличии нескольких собственников необходимо получить согласие у каждого. Они могут предоставить его лично при регистрации или в письменной форме, которую следует заверить нотариально.

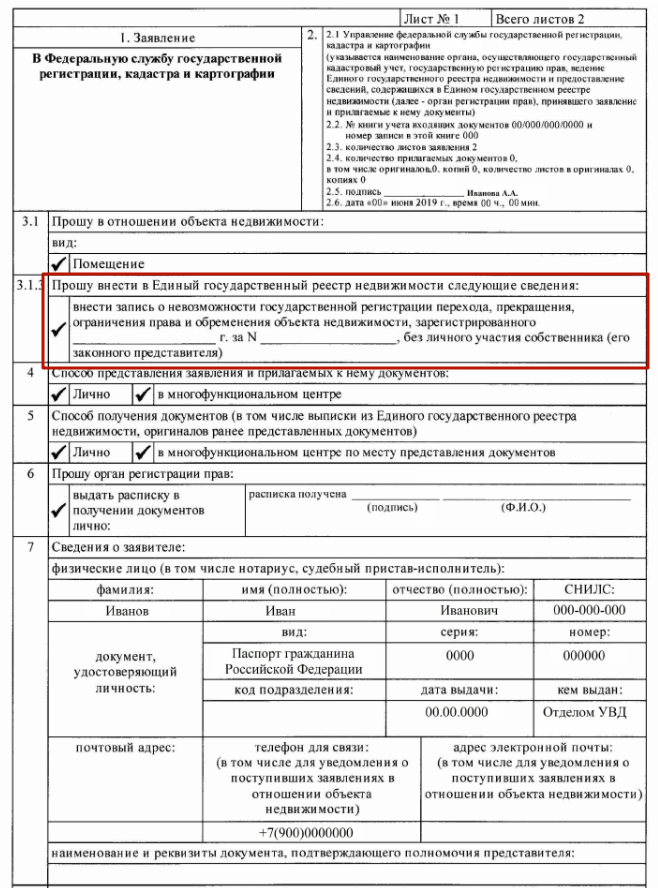

Так выглядит заявление, которым можно запретить сделки с недвижимостью.

Оформить запрет онлайн можно через личный кабинет на сайте Росреестра или с помощью Госуслуг. Кроме данных паспорта и ИНН, понадобится кадастровый номер объекта. Заявление подписывается усиленной квалифицированной электронной подписью через «Госключ».

Как снять обременение

В одностороннем порядке. После выплаты задолженности банк вернет право на полное распоряжение недвижимостью. Заемщик сможет продать и подарить квартиру, когда и кому захочет — без согласия залогодержателя.

В двустороннем порядке. Заемщик с кредитором вместе подают заявку в Росреестр. Необходимо приложить выписку об отсутствии обязательств.

Оба варианта бесплатные — оплачивать госпошлину не требуется. Подать документы можно на сайте Росреестра («Услуги и сервисы» — «Погашение регистрационной записи об ипотеке») или лично в МФЦ. При подаче онлайн запрашивается квалифицированная электронная подпись — она создается на Госуслугах за день. Если собственников несколько, каждый из них подает отдельное заявление.

Приготовьте необходимые документы:

- Паспорта заемщика и созаемщиков (если они есть).

- Заявку на погашении регистрационной записи об ипотеке.

- Закладную (в бумажном виде, если идете в МФЦ).

- Информацию о состоянии кредитного счета.

- Выписку из ЕГРН, которая подтверждает право собственности (если действуете через Росреестр).

Сбор документов для снятия обременения через МФЦ иногда занимает около 3 недель. Закладную приходится ждать дольше всего: на получение бумажного варианта уходит до 2 недель.

При личном обращении в МФЦ необходимо принести оригинал совместного заявления с кредитором. Остальные документы можно взять в виде копий.

Проверить снятие обременения

Вот способы убедиться, что обременение с недвижимости действительно снято:

- Запросите информацию на официальном сайте Росреестра.

- Закажите выписку из ЕГРН: через сайт Росреестра, Госуслуги или в МФЦ.

- Свяжитесь с банком, если залогодержателем был он. Задайте вопрос в чате техподдержки или позвоните по телефону горячей линии.

Что еще нужно знать об обременении жилья

В некоторых случаях квартиру или дом с обременением можно сдавать в аренду. Например, если банк даст свое согласие, заемщик получит право сдавать ипотечное жилье. На практике договоры аренды между физическими лицами заключаются на срок до одного года, поэтому информация не передается в Росреестр.

Если арендуемую недвижимость арестовали, владелец обязан сообщить об этом арендатору. Последний может дальше снимать жилье или съехать — выбор за ним. Если арендатор остается, необходимо внести изменения в договор.

Иногда недвижимость под некоторыми видами обременения получается даже продать. Это не касается арестованных помещений: их продажа строго запрещена и расценивается законом как нарушение. Сделку признают недействительной.

Продать ипотечное жилье, долг по которому полностью не выплачен, можно двумя способами:

- Закрыть ипотеку деньгами от покупателя. Например, договориться об авансе, который пойдет на погашение задолженности. Когда долга не станет, банк снимет обременение. Для этого варианта необходимо заранее оформить договор купли-продажи, в котором прописываются условия сделки.

- Сделать покупателя новым заемщиком. Новый владелец может как погасить долг сразу после покупки, так и подать заявку на ипотеку. Продавец должен получить от банка согласие на то, чтобы ипотеку после сделки выплачивал покупатель.

Когда речь идет о квартире с маткапиталом, все сложнее. Дело в том, что дети также имеют права на недвижимость. Владелец жилья должен юридически оформить сделку, выделив каждому члену семьи равную долю. Более того, необходимо разрешение от органов опеки, иначе сделку могут признать недействительной.

Снятие ареста с недвижимости

Арестованную недвижимость могут продать, а вырученные деньги потратить на расчеты с кредиторами. Чтобы этого избежать, погасите задолженность вместе с исполнительским сбором — он составляет 12% от размера требований, но не менее 2 000 рублей.

Когда денег нет, рассмотрите другие варианты:

- Отсрочка. Или запросите в ФССП отложение исполнительных действий на 10 дней, или обратитесь в суд с ходатайством об отсрочке исполнения решения. В обоих случаях потребуются уважительные причины. Например, задержка зарплаты с подтверждением от работодателя, длительная госпитализация.

- Мировое соглашение. Договоритесь со взыскателем о графике и условиях выплаты долга. Пообещайте, что будете их строго соблюдать, и убедите отозвать документы из ФССП. Когда суд утвердит мировое соглашение, пристав прекратит исполнительное производство и снимет арест. Если нарушить договоренности, кредитор вновь начнет принудительное взыскание.

- Заявление о банкротстве физического лица. Это процедура, которая позволяет законно избавиться от долгов по кредитам, микрозаймам, налогам, автоштрафам и даже коммунальным услугам. Банкротство обнуляет все задолженности, даже по исполнительным производствам, поэтому приставы отменяют все ограничения, включая аресты.

FAQ: отвечаем на частые вопросы

Что такое обременение простыми словами?

Обременение запрещает свободно распоряжаться недвижимостью. Продажа, дарение, завещание, сдача в аренду, повторное заложение — все это запрещено полностью или требует разрешения залогодержателя.

Обременение может накладываться на разные объекты: квартиры, дома, апартаменты, коммерческие помещения, а также на доли в них. Информацию о наличии обременений на недвижимость регистрирует и хранит Росреестр.

Когда накладывается обременение на недвижимость?

Чаще всего обременение возникает в этих ситуациях:

- Ипотека. До полной выплаты кредита продажа и сдача жилья в аренду допускается только с разрешения банка.

- Арест. Может налагаться в ходе исполнительного производства или расследования преступления.

- Рента. Ограничения сохраняются до смерти продавца.

- Право на безвозмездное использование. Другой человек имеет право пользоваться жильем, хотя не владеет им.

- Сервитут. Дает право людям ограниченно пользоваться чужой частной собственностью.

- Доверительное управление. Наемный распорядитель использует собственность для извлечения прибыли.

Можно ли продать дом с обременением?

Это зависит от типа обременения и ситуации. Если дом арестован, то продать его нельзя до снятия ареста. Если дом куплен в ипотеку или заложен для кредита, необходимо договариваться с банком. Он может как дать согласие, так и отказать.

Чем грозит покупка квартиры с обременением?

Если все законно, неожиданностей не будет — нужно соблюдать договор. Если квартира приобретена незаконно, сделку признают недействительной. Даже если вы не знали об обременении, есть риск лишиться покупки. Всегда проверяйте полноту и достоверность информации, которую сообщает продавец.