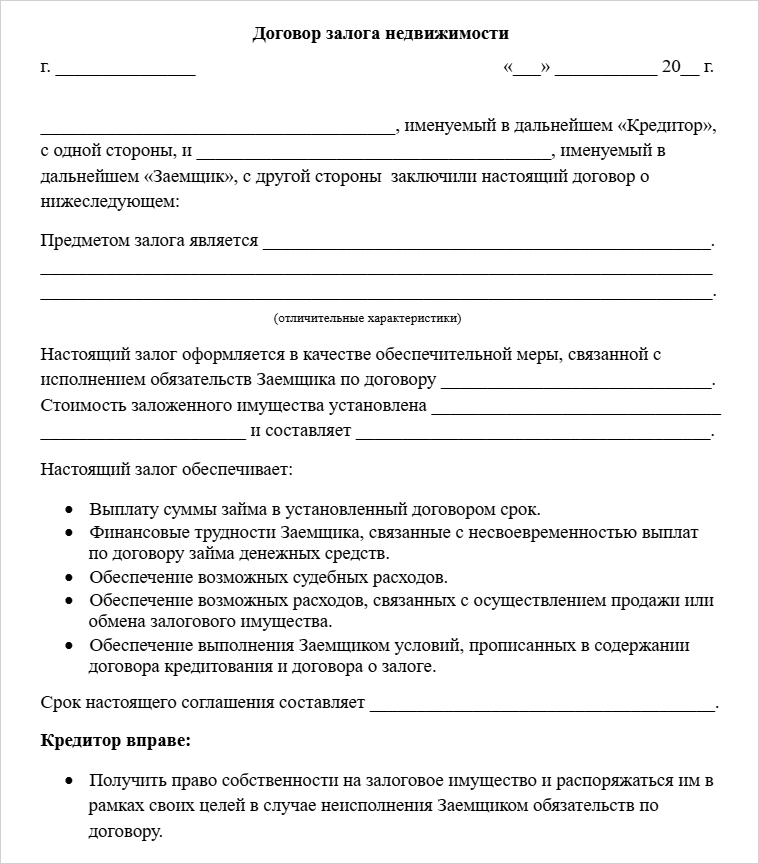

Договор залога недвижимости — это дополнительная гарантия того, что должник исполнит взятое на себя обязательство. В противном случае кредитор сможет обратить взыскание на залоговое имущество.

Рассказываем, как правильно составить договор залога недвижимости: какие у него существенные условия и нужно ли регистрировать соглашение в Едином государственном реестре недвижимости (ЕГРН).

Содержание статьи

Всё содержаниеЧто такое договор залога недвижимого имущества

Договор залога — это соглашение, по которому одна сторона предоставляет другой свое имущество, чтобы гарантировать обеспечение обязательств. Участниками сделки являются две стороны: залогодатель (заемщик) и залогодержатель (кредитор). Залог — один из видов обременения на имущество.

Объекты недвижимости не передаются и всегда остаются в пользовании залогодателя. Однако на протяжении срока действия договора он не может свободно ими распоряжаться — без разрешения залогодержателя. Например, если заемщик предоставляет в залог квартиру, то продолжает в ней жить, но продать ее, подарить или обменять он уже не вправе. Передача залога кредитору применяется только к движимому имуществу — например, к автомобилям.

Предметом залога недвижимого имущества может быть квартира, дом, коммерческая недвижимость, земельные участки и другие объекты. Чаще всего залог недвижимости или ипотека, если употреблять этот термин в юридическом смысле, используется при заключении кредитных договоров. Залоговое обеспечение сделок по неденежным обязательствам, к которым, например, относятся рента и подряд, на практике встречается редко.

Виды договоров залога недвижимости

Залог может возникнуть по договору и воле сторон, тогда условия сделки регулируются соглашением. Например, когда одно физическое лицо занимает деньги у другого под залог недвижимости.

Другой вариант возникновения залога — по закону, то есть автоматически в особых случаях, предусмотренных правовыми нормами. Например, в случае предоставления рассрочки при заключении сделки купли-продажи недвижимости — то есть в рамках ипотеки для физических лиц. До полной оплаты стоимости объекта у продавца сохраняется право залога. Если заемщик нарушает условия договора, например, перестает платить, кредитор вправе забрать у него недвижимость.

Залоговое обеспечение может быть первичным и последующим. Первичное — это обычный договор, который оформляется между кредитором и должником. Последующий залог возникает, когда владелец снова закладывает уже заложенное имущество для обеспечения обязательств перед другим кредитором.

Согласно ст. 342 ГК РФ, «последующий залог допускается, если иное не установлено законом». Это означает, что запрещать повторно закладывать недвижимость в тексте первичного договора нельзя. Исключения, о которых идет речь в законе, касаются только сделок с ценными бумагами. Но так было не всегда: до 2013 года в изначальном договоре можно было прописать запрет на последующий залог, и большинство залогодержателей пользовались этой возможностью.

Стороны договора залога, их права и обязанности

Сторонами договора залога недвижимости могут выступать физические и юридические лица, а также индивидуальные предприниматели (ИП).

Залогодатель — это лицо, которое предоставляет имущество в залог для обеспечения обязательств по договору. Чаще всего эти обязательства являются финансовыми. Залогодателем может выступать как сам должник, так и третье лицо. Это означает, что недвижимость для оформления таких договоров и обеспечения крупного кредита вправе предоставить родственник, друг, коллега или бизнес-партнер заемщика.

Залогодержатель — это лицо, являющееся кредитором и получающее право собственности на заложенную недвижимость, если заемщик не выполнит условия договора.

Залогодатель может пользоваться недвижимостью в установленном соглашением порядке, но обязан:

-

Соблюдать условия договора со своей стороны и содержать залоговое имущество в исправном состоянии.

-

Не совершать действий, которые могут привести к снижению стоимости объекта недвижимости.

-

Не отчуждать залоговую недвижимость и не передавать ее третьим лицам.

Залогодержатель аналогично должен соблюдать условия договора, но также он имеет право:

-

Проверять состояние имущества.

-

Требовать досрочного исполнения обязательств, то есть полного возврата долга при нарушении условий договора со стороны залогодателя.

-

Распоряжаться заложенным имуществом в своих целях при неисполнении залогодателем обязательств. Например, он вправе продать недвижимость.

Если залоговое имущество было уничтожено в течение срока действия документа, ответственность сторон распределяется в зависимости от условий уничтожения и наличия страховки:

| Условия утраты | Последствия |

| Имущество уничтожено случайно | Залогодатель имеет право предложить равноценную замену имущества |

| По вине залогодателя | Залогодержатель может потребовать досрочного исполнения обязательств |

| По вине залогодержателя | Залогодатель вправе потребовать возмещения или зачесть стоимость уничтоженного имущества в счет погашения долга |

| Уничтожено застрахованное имущество | Выплаты получает залогодержатель |

Существенные условия договора залога недвижимости

Предмет залога должен быть индивидуализирован в договоре. Это означает, что нужно перечислить все его отличительные характеристики. Применительно к недвижимости это тип объекта — например, дом, квартира или земельный участок, а также адрес, площадь, количество этажей, кадастровый номер.

В договоре должна быть определена стоимость недвижимости. Для оценки можно привлечь эксперта, но допускается установить компромиссное значение по соглашению сторон. Оно может не соответствовать рыночной цене и даже серьезно расходиться с ней. При возникновении спорной ситуации это станет поводом для оспаривания не залога и сделки в целом, а только стоимости объекта.

В договоре обязательно нужно указать документ, который устанавливает право собственности залогодателя на недвижимость. Предмет залога должен быть свободен от обременений, арестов и притязаний третьих лиц. При нарушении любого из существенных условий договор залога считается незаключенным, следовательно — не имеющим юридической силы.

Как оформить залог на недвижимость между физическими лицами

Договор залога недвижимого имущества заключается в письменной форме и подписывается обеими сторонами. Если документ используется для обеспечения по договору займа между физическими лицами, заверять его у нотариуса не требуется. Можно сделать это добровольно для повышения юридической надежности сделки. Однако, если основной договор был заверен нотариусом, то и соглашение по залогу подлежит обязательному нотариальному удостоверению — на основании ст. 339 ГК РФ.

В договоре нужно указать:

- Информацию о сторонах соглашения.

- Описание предмета залога с отличительными характеристиками.

- Основное обязательство, для обеспечения которого оформляется залог.

- Стоимость заложенного имущества — оценочную или установленную в рамках соглашения сторон.

- Срок действия залога.

- Права и обязанности сторон.

Если залогодатель состоит в браке, для совершения сделки потребуется нотариально заверенное согласие супруга, так как нажитое имущество является совместным. Аналогично при наличии несовершеннолетних собственников: заложить недвижимость, долей в которой они владеют, нельзя без разрешения органов опеки и попечительства.

Регистрация договора залога недвижимости

Договор залога недвижимого имущества подлежит обязательной государственной регистрации. Для этого нужно обратиться в Росреестр или МФЦ. Срок ожидания в первом случае составит до 5 дней, во втором — до 7 дней. За регистрацию придется заплатить госпошлину. Для физических лиц в 2026 году она составляет 1 000 рублей, для юридических лиц — 4 000 рублей.

При визите в МФЦ или Росреестр с собой нужно взять:

- Договор залога.

- Паспорт.

- Правоустанавливающие документы на недвижимость.

- Квитанцию об оплате госпошлины.

После регистрации документа в ЕГРН внесут запись об обременении имущества ипотекой. Эта запись подтверждает наличие у кредитора права на заложенную недвижимость и одновременно делает невозможной ее продажу, дарение или отчуждение в пользу третьих лиц.

Срок действия договора залога

Срок действия договора о залоге определяется сторонами. Он может не совпадать со сроком действия основного соглашения. Например, стороны вправе установить, что договор залога будет действовать, пока залогодатель полностью не исполнит свои обязательства по договору займа.

Можно также опираться на ст. 190 ГК РФ, согласно которой срок, как общее понятие, определяется «календарной датой, истечением периода времени» или «указанием на событие, которое неизбежно должно наступить».

Договор залога недвижимого имущества может предусматривать автоматическое продление при пролонгации основного соглашения. Его действие прекращается досрочно после выполнения обязательства, при уничтожении заложенного имущества или по договоренности сторон.

Что будет с заложенной недвижимостью при взыскании и банкротстве

Если заемщик не исполняет свои обязательства, кредитор вправе обратить взыскание на залог — через суд или, если это предусмотрено договором, во внесудебном порядке. Тогда имущество, изъятое у должника, выставят на торги. Но если денег, вырученных от продажи, окажется недостаточно для погашения задолженности, взыскание может быть обращено и на другое имущество.

В случае с банкротством залоговое имущество можно сохранить. С 2024 года в процедуре могут оставить даже ипотечную квартиру или частный дом — при условии, что это единственное жилье. Правда, необходимо заключить с банком-залогодержателем мировое соглашение или привлечь к погашению ипотеки третье лицо. При этом остальные кредиты, микрозаймы и другие задолженности спишут — если суд признает обоснованным заявление о банкротстве.